Taille, croissance et tendances du marché des machines de traitement des métaux d'ici 2034

Taille et prévisions du marché des machines de traitement des métaux (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : Couverture du rapport : Par type de produit (presse plieuse, machine de découpe laser, machine de pliage et machine de soudage laser), application (fabrication, automobile, aérospatiale et défense, bâtiment et construction, et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale)

- Statut : Publié

- Code du rapport : TIPRE00029923

- Catégorie : Fabrication et construction

- Nombre de pages : 250

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 11, 2026

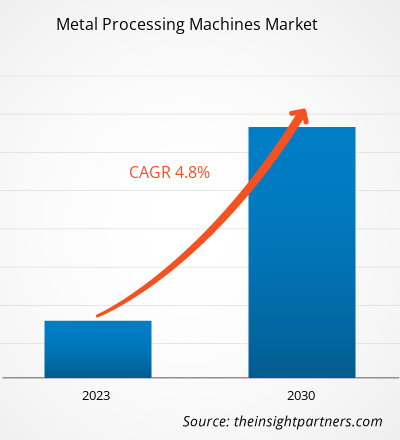

Le marché des machines de traitement des métaux devrait atteindre 52,18 milliards de dollars américains d'ici 2034, contre 32,29 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,29 % entre 2026 et 2034.

Analyse du marché des machines de traitement des métaux

Le développement du marché mondial des machines de transformation des métaux est porté par le besoin croissant d'équipements robustes et de haute précision dans plusieurs secteurs industriels, tels que l'automobile, l'aérospatiale, la construction, la mécanique lourde, l'électronique et les énergies renouvelables. Cette demande est alimentée par la nécessité de procédés de formage, de découpe et de mise en forme des métaux de haute qualité, conjuguée à la croissance de la production industrielle et aux progrès des technologies d'automatisation.

Aperçu du marché des machines de traitement des métaux

Le marché mondial des machines de transformation des métaux comprend des équipements tels que des presses, des machines à commande numérique (CNC), des tours, des fraiseuses et des outils de pliage. Ces machines permettent de réaliser des opérations de découpe, de formage, de soudage et de finition des métaux dans différents secteurs industriels. Leur conception de pointe leur confère une grande agilité, leur permet de produire des pièces aux dimensions très précises et de travailler divers matériaux, notamment l'acier et les alliages d'aluminium.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des machines de traitement des métaux : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des machines de traitement des métaux

Facteurs de marché :

- Demande croissante de machines durables et performantes pour les applications industrielles critiques : les fabricants de machines destinées aux applications industrielles critiques privilégient les équipements durables et performants et recherchent des machines dotées de fonctions d’automatisation, d’une intégration d’IA et de conceptions économes en énergie afin de répondre aux besoins de cycles plus rapides, de réduction des déchets et de respect des exigences de sécurité.

- Développement accru des activités industrielles et des infrastructures dans les économies émergentes : Les activités industrielles et le développement des infrastructures dans les économies émergentes sont en hausse et ont entraîné une augmentation des investissements dans la modernisation de l’industrie automobile, les travaux de construction et les infrastructures énergétiques, qui nécessitent l’utilisation d’équipements de traitement des métaux non seulement fiables, mais également capables de gérer des volumes importants et des tâches complexes.

- Adoption de technologies avancées (par exemple, l'Industrie 4.0, la robotique) et d'innovations telles que les systèmes CNC intelligents : L'utilisation de capteurs IoT, de la maintenance prédictive et de centres d'usinage hybrides contribue à accroître l'efficacité et la précision du travail des métaux.

Opportunités de marché :

- L'expansion dans divers secteurs crée une demande constante de machines : des secteurs tels que la production de véhicules électriques automobiles et l'aérospatiale dépendent fortement de l'utilisation de procédés de traitement des métaux avancés pour créer des composants légers capables de résister à des conditions très difficiles.

- Le potentiel de croissance des marchés émergents est porté par la modernisation des infrastructures et l'adoption croissante de machines CNC et de fabrication additive de haute précision. L'urbanisation rapide et la croissance industrielle en Asie-Pacifique et en Amérique latine, ainsi que l'impulsion mondiale vers la fabrication intelligente, soutiennent la demande d'équipements de traitement des métaux hautement adaptables.

- L’accent mis de plus en plus sur le développement durable, la fabrication écologique et le respect des réglementations mondiales strictes : la transformation de l’Europe en un pôle industriel vert engendre une demande croissante de machines à faibles émissions utilisant des matériaux recyclables et intégrant des systèmes de récupération d’énergie.

Analyse de segmentation du rapport sur le marché des machines de traitement des métaux

Le marché des machines de transformation des métaux est segmenté afin de mieux comprendre sa structure, ses perspectives de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

Par type de produit :

- Presse plieuse : Les presses plieuses sont essentielles aux procédés industriels de pliage précis des tôles. Les modèles hydrauliques et à commande numérique (CNC) les plus modernes sont dotés de commandes qui leur permettent de maintenir le même niveau de précision et d’assurer ainsi la répétabilité de la production en série.

- Machine de découpe laser : Les machines de découpe laser sont connues pour leur rapidité, leur précision et leur capacité à produire des motifs complexes sur des métaux tels que l’acier et l’aluminium de manière efficace et pratiquement sans déchets.

- Machine à cintrer : Ces machines sont indispensables pour le cintrage des tubes et des tuyaux, et de nos jours, de plus en plus de machines sont équipées de servomoteurs électriques qui permettent d’économiser de l’énergie et de produire des pièces automobiles et aérospatiales aux géométries très complexes.

- Machine de soudage laser : Les machines de soudage laser produisent d’excellentes soudures à très grande vitesse, assurant une pénétration profonde, notamment pour l’assemblage de matériaux fins et épais. Elles sont également appréciées pour leur intégration aisée dans les systèmes automatisés et leur faible déformation thermique.

Sur demande

- Fabrication

- Automobile

- Aérospatiale et défense

- Bâtiment et construction

- Autres

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des machines de traitement des métaux

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 32,29 milliards de dollars américains |

| Taille du marché d'ici 2034 | 52,18 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,29% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des machines de traitement des métaux : comprendre son impact sur la dynamique commerciale

Le marché des machines de transformation des métaux connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché des machines de traitement des métaux par zone géographique

Le marché mondial des machines de transformation des métaux présente des schémas régionaux très différents. La région Asie-Pacifique, portée par la Chine et l'Inde, reste le principal moteur de croissance. Cette croissance est alimentée par l'augmentation de la production industrielle, la production automobile et le développement des infrastructures en Chine et en Inde, ces deux pays détenant une part importante du marché total. L'Amérique du Nord se spécialise dans les applications de haute technologie pour l'aérospatiale et l'automobile, tandis que l'Europe se concentre sur l'ingénierie de précision et le respect de l'environnement. Par ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud/Centrale connaissent une croissance soutenue grâce aux projets énergétiques et à l'urbanisation. Ces différences s'expliquent par les investissements dans le secteur manufacturier, les principaux secteurs d'activité (automobile et aérospatiale) et les politiques qui privilégient l'automatisation, la précision et les technologies vertes, stimulant ainsi la demande en machines CNC, laser et de pliage.

1. Amérique du Nord

- Part de marché : Détient une part importante du marché mondial

-

Facteurs clés :

- Forte demande des secteurs de l'automobile, de l'aérospatiale, de la construction et de l'électronique.

- Croissance de la construction non résidentielle et des initiatives d'usines intelligentes.

- Tendances : Évolution vers des machines CNC et laser intégrant l'IA pour les composants de véhicules électriques et la fabrication additive.

2. Europe

- Part de marché : Une part substantielle due aux normes d'ingénierie avancées

-

Facteurs clés :

- Secteur manufacturier mature dans les domaines de l'automobile, de l'aérospatiale, des machines et des énergies renouvelables.

- Réglementation stricte de l'UE en matière d'efficacité, d'émissions et de sécurité des travailleurs.

- Tendances : Adoption de systèmes laser hybrides et de presses durables et économes en énergie pour la production d'acier vert.

3. Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide avec une part de marché dominante

-

Facteurs clés :

- Industrialisation rapide, urbanisation et méga-usines en Chine, en Inde et en Asie du Sud-Est.

- Secteurs de l'automobile, de l'électronique et des machines lourdes en plein essor.

- Tendances : Machines de pliage et de découpe abordables et à grande vitesse pour la production orientée vers l'exportation et les mises à niveau vers l'industrie 4.0.

4. Moyen-Orient et Afrique

- Part de marché : Part plus faible, mais croissance accélérée

-

Facteurs clés :

- Les infrastructures énergétiques, la fabrication de produits pétroliers et gaziers et le secteur de la construction connaissent un essor considérable.

- Diversification industrielle et efforts de localisation.

- Tendances : Soudage laser robuste et presses plieuses pour environnements extrêmes et mégaprojets tels que les usines de dessalement.

5. Amérique du Sud et centrale

- Part de marché : présence croissante sur le marché

-

Facteurs clés :

- Rénovation des infrastructures, besoins en équipements miniers et assemblage automobile.

- Fabrication de machines agricoles et d'équipements pour les énergies renouvelables.

- Tendances : Machines CNC et de pliage polyvalentes et modulaires pour le traitement économique des fluides et des structures métalliques.

Forte densité de marché et concurrence

La concurrence est intense en raison de la présence d'acteurs mondiaux majeurs tels que TRUMPF SE + Co KG, Bystronic AG, Prima Industrie SpA, Amada (India) Pvt Ltd, Salvagnini Italia SPA, Baykal Makina San Ve Tic AS, etc.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Solutions technologiques avancées

- Matériaux durables et résistants aux produits chimiques

- Assistance après-vente de qualité supérieure

- Conceptions modulaires et flexibles

- Solutions industrielles sur mesure

Opportunités et initiatives stratégiques

- Electric Vehicle Surge : Machines de découpe et de pliage laser de précision pour boîtiers de batterie et composants de châssis légers.

- Fabrication durable : systèmes CNC économes en énergie et outillage recyclable pour répondre aux exigences mondiales en matière de production verte.

Autres entreprises analysées au cours de la recherche :

- Cincinnati Incorporated

- Société Mazak Optonics

- Murata Machinery Ltd.

- Accupress

- SafanDarley

- DMG Mori

- Haas Automation

- Société Okuma

- Yamazaki Mazak

- Mitsubishi Heavy Industries

- Groupe Schuler

- Komatsu NTC

- Groupe Yangli

- Laser Senfeng

- Haco

Actualités et développements récents du marché des machines de traitement des métaux

- En octobre 2024, TRUMPF a lancé une nouvelle machine de découpe laser. TRUMPF présente cette nouvelle machine à EuroBLECH. Elle est particulièrement adaptée aux clients ayant des volumes de production plus modestes et recherchant une machine fiable, économique à l'investissement et aux coûts d'exploitation réduits. La TruLaser Série 1000 Lean Edition offre le même niveau de qualité que les modèles haut de gamme de TRUMPF, à un prix plus abordable.

- En octobre 2025, Bystronic a signé un accord pour acquérir la division « Outils pour le traitement des matériaux » de Coherent Inc. Cette acquisition permettra à Bystronic de se développer sur de nouveaux marchés porteurs, tels que les dispositifs médicaux, les semi-conducteurs et l'industrie manufacturière. De plus, de nouvelles applications laser, comme le micro-usinage, le marquage, l'étiquetage et le perçage, viendront enrichir le portefeuille de Bystronic.

Rapport sur le marché des machines de traitement des métaux : contenu et livrables

Le rapport « Taille et prévisions du marché des machines de traitement des métaux (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des machines de traitement des métaux aux niveaux mondial, régional et national pour les principaux segments de marché couverts par le présent document.

- Tendances du marché des machines de traitement des métaux, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des machines de traitement des métaux pour le secteur de la santé, couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché des machines de traitement des métaux

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires