Estrategias de mercado de la tecnología de oxicombustible, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Datos históricos : 2021-2023 | Año base : 2024 | Período de pronóstico : 2025-2031Tamaño y pronóstico del mercado de tecnología de combustión de oxígeno y combustible (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por oferta (soluciones y servicios), industria (petróleo y gas, generación de energía, fabricación, metales y minería, entre otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00010499

- Categoría : Energía y potencia

- Número de páginas : 191

- Formatos de informe disponibles :

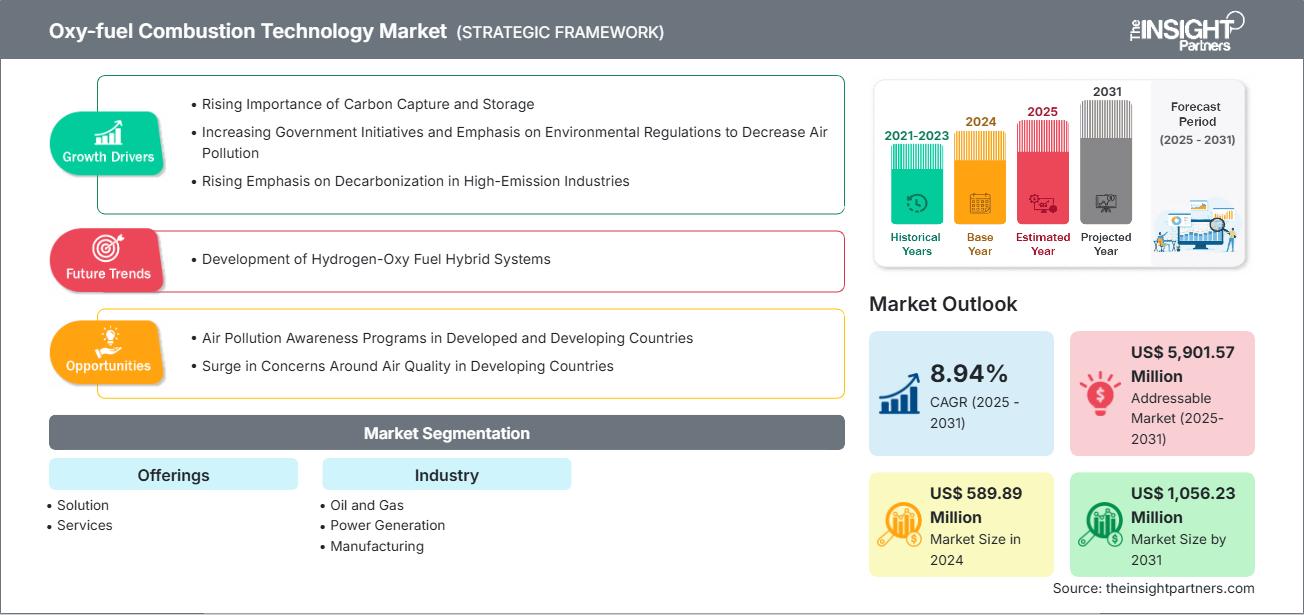

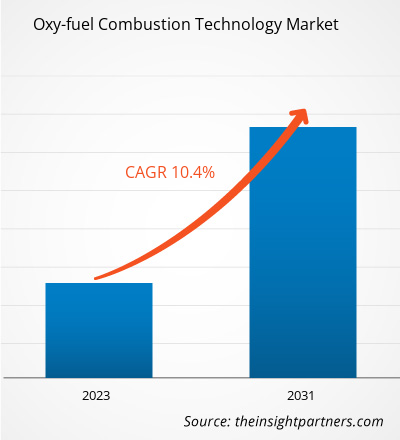

Se proyecta que el tamaño del mercado de tecnología de combustión de oxígeno y combustible alcance los 1.056,23 millones de dólares estadounidenses en 2031, frente a los 589,89 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 8,94 % durante el período 2025-2031.

Análisis del mercado de la tecnología de combustión oxigenada

La creciente importancia de la captura y el almacenamiento de carbono , el aumento de las iniciativas gubernamentales y el énfasis en las regulaciones ambientales para reducir la contaminación atmosférica, así como el creciente énfasis en la descarbonización en las industrias con altas emisiones, son algunos de los factores clave que impulsan el crecimiento del mercado. Además, se prevé que los programas de concienciación sobre la contaminación atmosférica en países desarrollados y en desarrollo, así como el aumento de la preocupación por la calidad del aire en estos últimos, brinden oportunidades lucrativas al mercado durante el período de pronóstico.

Descripción general del mercado de la tecnología de combustión oxigenada

La tecnología de oxicombustión se ha convertido en un enfoque avanzado en los sectores industrial y de generación de energía, diseñada principalmente para satisfacer la creciente demanda de soluciones energéticas más limpias y la captura de carbono. Al sustituir el aire por oxígeno puro durante la combustión, la tecnología de oxicombustión reduce sustancialmente las emisiones de óxido de nitrógeno (NOx) y permite una captura eficiente de dióxido de carbono (CO2), lo que la convierte en un método crucial para cumplir con las estrictas normativas ambientales y combatir el cambio climático. Gobiernos de todo el mundo están aplicando normativas estrictas para limitar las emisiones de gases de efecto invernadero (GEI).

Por ejemplo, la Directiva de la Unión Europea sobre Grandes Instalaciones de Combustión establece límites de emisiones para contaminantes, fomentando la adopción e implementación de tecnologías como la oxicombustión. Los instrumentos de tarificación del carbono, como los sistemas de topes y comercio de emisiones y los impuestos al carbono, incentivan la adopción de tecnologías bajas en carbono en diversas industrias, impulsando a su vez el mercado de la tecnología de oxicombustión.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de tecnología de combustión oxigenada: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de la tecnología de combustión oxigenada

Factores impulsores del mercado:

-

Creciente demanda de tecnologías de bajas emisiones

La combustión de oxígeno y combustible permite emisiones cercanas a cero al producir gases de combustión ricos en CO₂, en línea con los objetivos globales de descarbonización y los compromisos climáticos. -

Impulso industrial para la captura de carbono

Industrias como el cemento , el acero y los productos químicos están adoptando sistemas de oxicombustible para facilitar la captura de carbono y cumplir con las regulaciones cada vez más estrictas sobre emisiones.oxy-fuel systems to facilitate carbon capture and meet tightening emission regulations. -

Avances tecnológicos

Las innovaciones en el diseño de quemadores, la generación de oxígeno y los sistemas de recuperación de calor están mejorando la eficiencia de la combustión y la confiabilidad del sistema. -

Eficiencia Energética y Optimización de Procesos

La combustión de oxígeno y combustible mejora la eficiencia térmica y reduce el consumo de combustible, lo que la hace atractiva para procesos industriales con uso intensivo de energía. combustion improves thermal efficiency and reduces fuel consumption, making it attractive for energy-intensive industrial processes. -

Políticas y financiación gubernamentales de apoyo

Los incentivos para tecnologías limpias y proyectos piloto en regiones como América del Norte y Europa están acelerando la adopción de sistemas de oxicombustible.

Oportunidades de mercado:

-

Integración con la captura y almacenamiento de carbono (CAC)

Los sistemas de oxicombustible son naturalmente compatibles con la captura y almacenamiento de carbono (CCS), lo que ofrece un camino simplificado hacia emisiones netas cero para los sectores industrial y energético. -

Expansión en los mercados emergentes

La creciente industrialización en Asia Pacífico, América del Sur y África presenta oportunidades para implementar tecnologías de oxicombustible en nuevas instalaciones. -

Compatibilidad del hidrógeno y la biomasa

El desarrollo de sistemas de oxicombustible que puedan funcionar con combustibles alternativos apoya la transición hacia fuentes de energía sostenibles. -

Soluciones modulares y escalables

Los sistemas personalizables para aplicaciones de pequeña a gran escala permiten una implementación flexible en diversas industrias. -

Colaboraciones estratégicas e inversión en I+D

Las asociaciones con fabricantes de equipos originales, empresas de servicios públicos e instituciones de investigación están impulsando la innovación y ampliando el alcance del mercado.

Análisis de segmentación del informe de mercado de tecnología de combustión oxigenada

El mercado de la tecnología de oxicombustión se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por Ofrendas:

-

Soluciones

Los sistemas de oxicombustión están diseñados para funcionar con oxígeno puro en lugar de aire, lo que permite una combustión de alta eficiencia y simplifica la captura de CO₂. Estos sistemas son ideales para industrias que buscan reducir emisiones y mejorar el rendimiento térmico. Las soluciones también incluyen unidades de generación de oxígeno y módulos integrados de captura de carbono, diseñados para aplicaciones industriales y energéticas.

-

Servicios

Los servicios abarcan la instalación, puesta en marcha, mantenimiento y modernización de sistemas de oxicombustible. La consultoría y los estudios de viabilidad ayudan a las industrias a evaluar la transición a la oxicombustible. La capacitación y el soporte remoto garantizan un funcionamiento seguro y optimizado. Estos servicios son fundamentales para el rendimiento a largo plazo y el cumplimiento normativo.

Por industria:

-

Petróleo y gas

La oxicombustión se utiliza en operaciones de refinación y recuperación mejorada de petróleo (EOR). Apoya procesos de alta temperatura y facilita la reutilización o el secuestro de CO₂. Esta tecnología está ganando terreno en los segmentos upstream y downstream, con el objetivo de reducir la huella de carbono.

-

Generación de energía

Las centrales eléctricas utilizan sistemas de oxicombustible para modernizar las unidades de carbón o gas existentes y lograr así menores emisiones. Esta tecnología es compatible con la captura de carbono y facilita la generación de carga base. Su adopción es cada vez mayor en regiones con estrictas regulaciones ambientales y objetivos de descarbonización.

-

Fabricación

Industrias como la química, la cerámica y la alimentaria se benefician de la oxicombustión para un suministro de calor constante y un menor consumo de combustible. Esta tecnología mejora la eficiencia energética y promueve procesos de producción más limpios.

-

Metales y minería

Los sistemas de oxicombustible se aplican en la fundición, el refinado y el tratamiento de metales. Ofrecen una combustión más limpia y un mejor control de los perfiles de temperatura, lo que los hace adecuados para operaciones de alta intensidad en los sectores del acero y los metales no ferrosos.

-

Otros

Otras aplicaciones incluyen la fabricación de vidrio, el tratamiento de residuos y la investigación académica. Estos sectores utilizan la oxicombustión por su precisión, eficiencia y compatibilidad con entornos experimentales o necesidades industriales especializadas.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Se espera que el mercado de tecnología de combustión de oxígeno y combustible en Asia Pacífico sea testigo del crecimiento más rápido.

Perspectivas regionales del mercado de la tecnología de combustión oxigenada

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de la tecnología de oxicombustión durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de la tecnología de oxicombustión en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de tecnología de combustión oxigenada

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 589,89 millones |

| Tamaño del mercado en 2031 | US$ 1.056,23 millones |

| CAGR global (2025-2031) | 8,94% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por ofrendas

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de tecnología de oxicombustible: comprensión de su impacto en la dinámica empresarial

El mercado de la tecnología de oxicombustión está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de tecnología de combustión oxigenada

Análisis de la cuota de mercado de la tecnología de combustión oxigenada por geografía

El mercado de la tecnología de combustión oxigenada se segmenta en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur (SAM). América del Norte dominó el mercado en 2024, seguida de Europa y Asia Pacífico.

El mercado norteamericano de tecnología de oxicombustión se rige por estrictas regulaciones ambientales y una sólida base industrial. Las regulaciones de la Agencia de Protección Ambiental de Estados Unidos (EPA) sobre emisiones fomentan la adopción de tecnologías más limpias.

Países como Estados Unidos y Canadá son los principales emisores mundiales de gases tóxicos debido a su gran dependencia de los combustibles fósiles para satisfacer sus necesidades energéticas primarias. Acelerar el plan de descarbonización económica de Estados Unidos es crucial para cumplir con los ambiciosos y necesarios objetivos climáticos del Acuerdo de París. Gracias a un renovado esfuerzo por formular políticas de apoyo y reforzar el marco normativo vigente, Estados Unidos se encuentra en una posición privilegiada para comercializar tecnologías de oxicombustión. Se prevé que estas tecnologías serán ampliamente necesarias para descarbonizar la economía mundial en los próximos años.

A continuación se muestra un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

-

Cuota de mercado:

Fuerte debido a la adopción temprana y a las iniciativas CCS. -

Conductores:

Investigación respaldada por el DOE, modernización de plantas de carbón y descarbonización industrial. -

Tendencias:

Integración con combustibles de hidrógeno y biomasa.

2. Europa

-

Cuota de mercado:

Liderando en innovación y apoyo a políticas. -

Conductores:

Objetivos climáticos de la UE, fijación de precios del carbono y normativa sobre emisiones industriales. -

Tendencias:

Centrarse en la economía circular y la producción de acero verde.

3. Asia Pacífico

-

Cuota de mercado:

Crecimiento rápido debido a la expansión industrial. -

Conductores:

Aumento de la demanda de energía, mandatos de control de la contaminación e incentivos gubernamentales. -

Tendencias:

Adopción en sectores de cemento y vidrio.

4. Oriente Medio y África

-

Cuota de mercado:

Emergente, con potencial en petróleo y gas y desalinización. -

Conductores:

Diversificación energética, interés en CCS y desarrollo de infraestructura. -

Tendencias:

Uso en industrias petroquímicas y de refinación.

5. América del Sur

-

Cuota de mercado:

En desarrollo, con foco en reformas industriales. -

Conductores:

Compromisos climáticos, objetivos de eficiencia energética y financiación internacional. -

Tendencias:

Proyectos piloto de co-combustión de cemento y biomasa.

Densidad de actores del mercado de tecnología de oxicombustible: comprensión de su impacto en la dinámica empresarial

Densidad media del mercado y competencia

La competencia es media debido a la presencia de actores establecidos como Falorni Gianfranco SRL, Heidelberg Materials AG, Jupiter Oxygen Corp, Linde Plc y L'Air Liquide SA, que también se suman al panorama competitivo en diferentes regiones.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Diversos tipos de productos y materiales satisfacen las variadas necesidades de los consumidores, lo que aumenta la rivalidad.

- Las bajas barreras de entrada permiten que muchos actores pequeños y regionales ingresen al mercado.

- La demanda de personalización empuja a las marcas a innovar y diferenciarse constantemente.

- La fuerte presencia de fabricantes globales y locales intensifica la competencia en precios y características.

- El crecimiento industrial permite las ventas directas al consumidor, aumentando la saturación del mercado.

- Avances tecnológicos en la tecnología de combustión oxicombustible.

- Los consumidores sensibles al precio impulsan estrategias de precios y promociones agresivas.

Oportunidades y movimientos estratégicos

-

Integración inteligente con CCS

Combine sistemas de oxicombustible con captura de carbono para lograr emisiones cercanas a cero. -

Adaptación de combustibles ecológicos

Permitir el uso de hidrógeno, biomasa y combustibles sintéticos. -

Diseños modulares y personalizados

Sistemas personalizados para necesidades industriales específicas y renovaciones. -

Expansión en los mercados emergentes

Aprovechar la demanda en Asia Pacífico, África y Sudamérica. -

Ventas digitales y monitoreo remoto

Utilice plataformas en línea para diagnóstico, configuración y soporte. -

Modelos de propiedad flexibles

Ofrecemos contratos de arrendamiento, pago por uso y basados en rendimiento. -

Innovación de productos

Invertir en el diseño de quemadores, generación de oxígeno y recuperación de calor. -

Asociaciones estratégicas

Colaborar con fabricantes de equipos originales (OEM), empresas de servicios públicos y empresas de tecnología ambiental.

Las principales empresas que operan en el mercado de tecnología de combustión oxigenada son:

- Aire líquido

- Linde PLC

- Productos y productos químicos del aire Inc.

- Corporación de oxígeno de Júpiter

- Combustión de precisión, Inc.

- Grupo FIVES

- Babcock & Wilcox Enterprises, Inc.

- Materiales de Heidelberg

- Falorni Tech srl

- Messer Norteamérica, Inc.

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Corporación de Tecnología Pionera Ltd. de la Universidad de Pekín

- Nippon Gases

- Sistemas de energía limpia

- Energía Trigen

- Ingenieros térmicos ENCON

- Nebb (Init Noruega)

- Pirónica de la ESA

Noticias y desarrollos recientes del mercado de tecnología de combustión oxigenada

-

Linde firmó un nuevo acuerdo con Blue Point Number One

Linde (Nasdaq: LIN) anunció la firma de un nuevo acuerdo a largo plazo con Blue Point Number One, una empresa conjunta entre CF Industries, JERA y Mitsui & Co. Según los términos del acuerdo, Linde suministrará gases industriales a la planta de amoníaco de bajas emisiones de carbono de Blue Point, de 1,4 millones de toneladas métricas, ubicada en la parroquia de Ascension, Luisiana. Linde construirá, poseerá y operará una unidad de separación de aire (ASU) de escala mundial para suministrar oxígeno y nitrógeno al proyecto Blue Point, que se prevé sea uno de los proyectos de amoníaco de bajas emisiones de carbono más grandes del mundo. Linde invertirá más de 400 millones de dólares estadounidenses en la nueva planta in situ, cuya puesta en marcha está prevista para 2029. (Fuente: Linde Plc, comunicado de prensa, junio de 2025)

-

Babcock & Wilcox se asoció con Kiewit Industrial

Babcock & Wilcox se asoció con Kiewit Industrial para desarrollar y suministrar la mayor planta de conversión de biomasa en energía con CO2 neto negativo del mundo para Fidelis New Energy, utilizando las tecnologías de captura de carbono Advanced Biomass y OxyBright™ patentadas de B&W. (Fuente: Babcock & Wilcox Enterprises Inc, comunicado de prensa, marzo de 2022)

Informe de mercado sobre tecnología de combustión oxigenada: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de tecnología de combustión oxigenada (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de tecnología de combustión de oxígeno y combustible a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de tecnología de combustión oxigenada, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de tecnología de combustión de oxígeno y combustible que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de tecnología de combustión de oxígeno y combustible.

- Perfiles detallados de empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de tecnología de combustión oxigenada

Obtenga una muestra gratuita para - Mercado de tecnología de combustión oxigenada