Stratégies du marché de la technologie de combustion oxycombustible, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Taille et prévisions du marché de la technologie de combustion oxycombustible (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par offres (solutions et services), secteur (pétrole et gaz, production d'électricité, fabrication, métaux et mines, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00010499

- Catégorie : Énergie et puissance

- Nombre de pages : 191

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 11, 2025

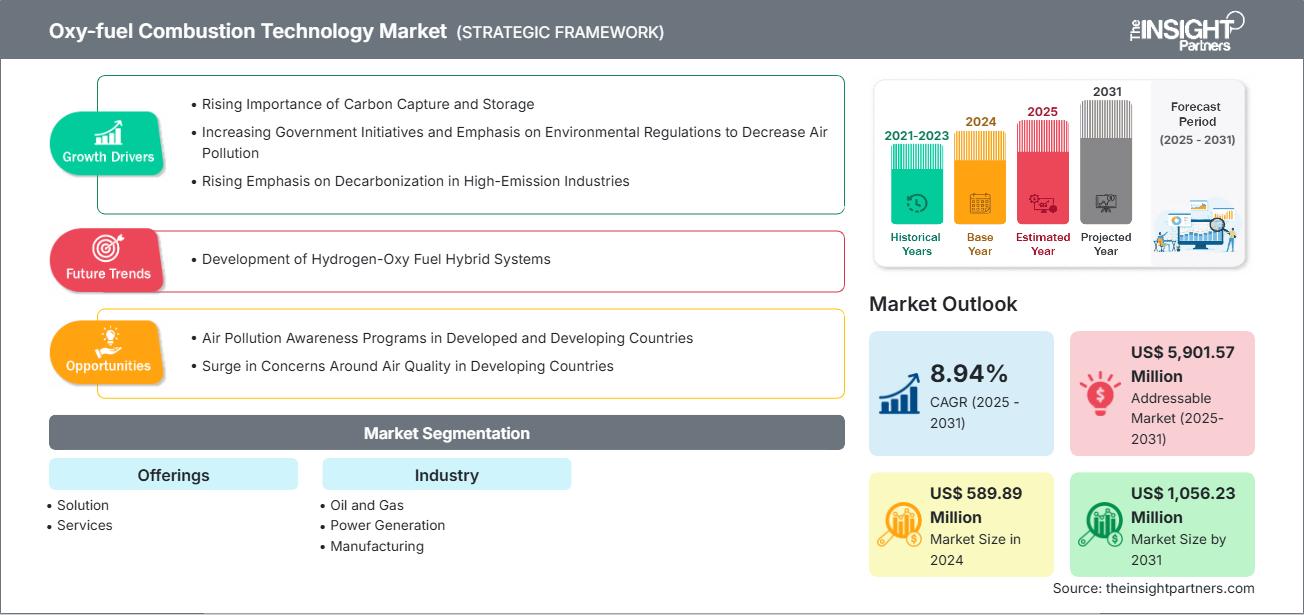

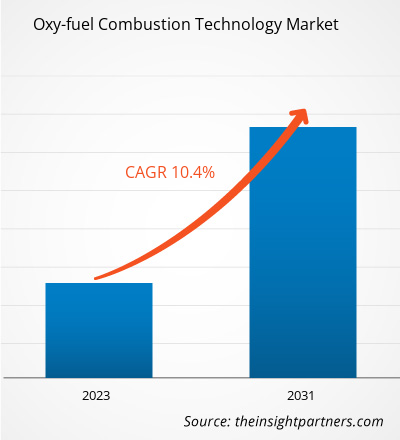

La taille du marché de la technologie de combustion oxy-combustible devrait atteindre 1 056,23 millions USD d'ici 2031, contre 589,89 millions USD en 2024. Le marché devrait enregistrer un TCAC de 8,94 % au cours de la période 2025-2031.

Analyse du marché de la technologie de combustion oxy-combustible

L'importance croissante du captage et du stockage du carbone, l'intensification des initiatives gouvernementales et l'importance accordée aux réglementations environnementales pour réduire la pollution atmosphérique, ainsi que l'importance croissante accordée à la décarbonation dans les industries à fortes émissions figurent parmi les principaux facteurs de croissance du marché. De plus, les programmes de sensibilisation à la pollution atmosphérique dans les pays développés et en développement, ainsi que la montée des préoccupations concernant la qualité de l'air dans ces pays, devraient offrir des opportunités lucratives au marché au cours de la période de prévision.

Aperçu du marché de la technologie de combustion oxy-combustible

La technologie de l' oxycombustion s'est imposée comme une approche avancée dans les secteurs de l'industrie et de la production d'énergie, principalement conçue pour répondre à la demande croissante de solutions énergétiques plus propres et de capture du carbone. En remplaçant l'air par de l'oxygène pur pendant la combustion, la technologie de l'oxycombustion réduit considérablement les émissions d'oxydes d'azote ( NOx ) et permet une capture efficace du dioxyde de carbone (CO2), ce qui en fait une méthode essentielle pour respecter les réglementations environnementales strictes et lutter contre le changement climatique. Partout dans le monde, les gouvernements appliquent des réglementations strictes pour limiter les émissions de gaz à effet de serre ( GES ).

Par exemple, la directive de l'Union européenne sur les grandes installations de combustion fixe des limites d'émission de polluants, encourageant ainsi l'adoption et la mise en œuvre de technologies telles que l'oxycombustion . Les instruments de tarification du carbone, tels que les systèmes de plafonnement et d'échange de droits d'émission et les taxes carbone, encouragent l'adoption de technologies à faibles émissions de carbone dans divers secteurs, stimulant ainsi le marché de la technologie de l' oxycombustion .

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la technologie de combustion oxycombustible : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché de la technologie de combustion oxy-combustible

Facteurs moteurs du marché :

-

Demande croissante de technologies à faibles émissions

La combustion oxy-combustible permet des émissions proches de zéro en produisant un gaz de combustion riche en CO₂, conformément aux objectifs mondiaux de décarbonisation et aux engagements climatiques. -

L'industrie pousse à la capture du carbone

Des industries telles que le ciment , l’acier et les produits chimiques adoptent des systèmes oxy-combustibles pour faciliter la capture du carbone et répondre à des réglementations d’émissions de plus en plus strictes. -

Progrès technologiques

Les innovations dans la conception des brûleurs, la génération d’oxygène et les systèmes de récupération de chaleur améliorent l’efficacité de la combustion et la fiabilité du système. -

Efficacité énergétique et optimisation des processus

La combustion oxy-combustible améliore l’efficacité thermique et réduit la consommation de carburant, ce qui la rend attrayante pour les processus industriels à forte consommation d’énergie. -

Politiques gouvernementales de soutien et financement

Les incitations en faveur des technologies propres et les projets pilotes dans des régions comme l’Amérique du Nord et l’Europe accélèrent l’adoption des systèmes oxy-combustibles.

Opportunités de marché :

-

Intégration avec le captage et le stockage du carbone (CSC)

Les systèmes oxy-combustibles sont naturellement compatibles avec le CCS, offrant une voie simplifiée vers des émissions nettes nulles pour les secteurs industriel et électrique. -

Expansion dans les marchés émergents

L’industrialisation croissante en Asie-Pacifique, en Amérique du Sud et en Afrique offre des opportunités de déploiement de technologies oxy-combustibles dans de nouvelles installations. -

Compatibilité hydrogène et biomasse

Le développement de systèmes oxy-combustibles pouvant fonctionner avec des carburants alternatifs soutient la transition vers des sources d’énergie durables. -

Solutions modulaires et évolutives

Les systèmes personnalisables pour les applications à petite et grande échelle permettent un déploiement flexible dans divers secteurs. -

Collaborations stratégiques et investissements en R&D

Les partenariats avec les équipementiers, les services publics et les instituts de recherche stimulent l’innovation et élargissent la portée du marché.

Analyse de segmentation du rapport sur le marché de la technologie de combustion oxy-combustible

Le marché de la technologie de l'oxycombustion est divisé en différents segments afin de mieux comprendre son fonctionnement, son potentiel de croissance et ses dernières tendances. Voici la segmentation standard utilisée dans la plupart des rapports sectoriels :

Par offrandes :

-

Solutions

Les systèmes d'oxycombustion sont conçus pour fonctionner avec de l'oxygène pur plutôt qu'avec de l'air, permettant une combustion à haut rendement et un captage simplifié du CO₂. Ces systèmes sont idéaux pour les industries cherchant à réduire leurs émissions et à améliorer leurs performances thermiques. Les solutions comprennent également des unités de production d'oxygène et des modules intégrés de captage du carbone, adaptés aux applications industrielles et énergétiques.

-

Services

Les services comprennent l'installation, la mise en service, la maintenance et la modernisation des systèmes oxycombustion. Le conseil et les études de faisabilité aident les industries à évaluer la transition vers l'oxycombustion. La formation et l'assistance à distance garantissent un fonctionnement sûr et optimisé. Ces services sont essentiels pour garantir la performance à long terme et la conformité réglementaire.

Par secteur d'activité :

-

Pétrole et gaz

L'oxycombustion est utilisée dans les opérations de raffinage et de récupération assistée du pétrole (RAP). Elle prend en charge les procédés à haute température et facilite la réutilisation ou la séquestration du CO₂. Cette technologie gagne du terrain en amont et en aval du processus, visant à réduire l'empreinte carbone.

-

Production d'électricité

Les centrales électriques utilisent des systèmes oxycombustibles pour moderniser les unités au charbon ou au gaz existantes et réduire ainsi leurs émissions. Cette technologie est compatible avec le captage du carbone et permet une production de base. Elle est de plus en plus adoptée dans les régions soumises à des réglementations environnementales strictes et à des objectifs de décarbonation.

-

Fabrication

Les industries telles que la chimie, la céramique et l'agroalimentaire bénéficient de l'oxycombustion pour un apport de chaleur constant et une consommation de combustible réduite. Cette technologie améliore l'efficacité énergétique et favorise des processus de production plus propres.

-

Métaux et mines

Les systèmes oxy-combustibles sont utilisés dans la fusion, l'affinage et le traitement des métaux. Ils offrent une combustion plus propre et un meilleur contrôle des profils de température, ce qui les rend adaptés aux opérations à haute intensité dans les secteurs de l'acier et des métaux non ferreux.

-

Autres

D'autres applications incluent la fabrication du verre, le traitement des déchets et la recherche universitaire. Ces secteurs utilisent l'oxycombustion pour sa précision, son efficacité et sa compatibilité avec les dispositifs expérimentaux ou les besoins industriels spécifiques.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- l'Amérique latine

- Moyen-Orient et Afrique

Le marché de la technologie de combustion oxy-combustible en Asie-Pacifique devrait connaître la croissance la plus rapide.

Aperçu régional du marché de la technologie de combustion oxycombustible

Les tendances et facteurs régionaux influençant le marché de la technologie de combustion oxy-combustible tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la technologie de combustion oxy-combustible en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la technologie de combustion oxycombustible

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 589,89 millions de dollars américains |

| Taille du marché d'ici 2031 | 1 056,23 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 8,94% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par offrandes

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la technologie de combustion oxycombustible : comprendre son impact sur la dynamique des entreprises

Le marché de la technologie de combustion oxycombustible connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché de la technologie de combustion oxy-combustible

Analyse des parts de marché de la technologie de combustion oxy-combustible par zone géographique

Le marché de la technologie de combustion oxy-combustible est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud (SAM). L'Amérique du Nord a dominé le marché en 2024, suivie de l'Europe et de l'Asie-Pacifique.

Le marché nord-américain de la technologie d'oxycombustion est porté par des réglementations environnementales strictes et une base industrielle solide. La réglementation de l'Agence américaine de protection de l'environnement (EPA) sur les émissions encourage l'adoption de technologies plus propres.

Des pays comme les États-Unis et le Canada sont parmi les principaux émetteurs mondiaux de gaz toxiques, car ils dépendent fortement des combustibles fossiles pour satisfaire leurs besoins énergétiques primaires. L'accélération du plan de décarbonation économique des États-Unis est cruciale compte tenu des objectifs climatiques ambitieux et nécessaires de l'Accord de Paris. Grâce à un effort renouvelé pour formuler des politiques de soutien et renforcer le cadre politique existant, les États-Unis sont en position privilégiée pour commercialiser les technologies d'oxycombustion. Ces technologies devraient être largement nécessaires pour décarboner l'économie mondiale dans les années à venir.

Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

-

Part de marché :

Fort grâce à une adoption précoce et aux initiatives CCS. -

Conducteurs :

Recherche soutenue par le DOE, modernisation des centrales à charbon et décarbonisation industrielle. -

Tendances :

Intégration avec les carburants à base d'hydrogène et de biomasse.

2. Europe

-

Part de marché :

Leader en matière d’innovation et de soutien aux politiques. -

Conducteurs :

Objectifs climatiques de l’UE, tarification du carbone et réglementations sur les émissions industrielles. -

Tendances :

Mettre l’accent sur l’économie circulaire et la production d’acier vert.

3. Asie-Pacifique

-

Part de marché :

Croissance rapide due à l’expansion industrielle. -

Conducteurs :

Augmentation de la demande énergétique, obligations de contrôle de la pollution et incitations gouvernementales. -

Tendances :

Adoption dans les secteurs du ciment et du verre.

4. Moyen-Orient et Afrique

-

Part de marché :

Emergent, avec un potentiel dans le pétrole et le gaz et le dessalement. -

Conducteurs :

Diversification énergétique, intérêt pour le CCS et développement des infrastructures. -

Tendances :

Utilisation dans les industries pétrochimiques et de raffinage.

5. Amérique du Sud

-

Part de marché :

En développement, avec un accent sur la rénovation industrielle. -

Conducteurs :

Engagements climatiques, objectifs d’efficacité énergétique et financement international. -

Tendances :

Projets pilotes de co-combustion de ciment et de biomasse.

Densité des acteurs du marché de la technologie de combustion oxycombustible : comprendre son impact sur la dynamique des entreprises

Densité et concurrence du marché moyen

La concurrence est moyenne en raison de la présence d'acteurs établis tels que Falorni Gianfranco SRL, Heidelberg Materials AG, Jupiter Oxygen Corp, Linde Plc et L'Air Liquide SA. s'ajoutent également au paysage concurrentiel dans différentes régions.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Différents types de produits et matériaux répondent aux besoins variés des consommateurs, ce qui accroît la rivalité.

- Les faibles barrières à l’entrée permettent à de nombreux petits acteurs régionaux d’entrer sur le marché.

- La demande de personnalisation pousse les marques à innover et à se différencier en permanence.

- La forte présence des fabricants mondiaux et locaux intensifie la concurrence en matière de prix et de fonctionnalités.

- La croissance industrielle permet des ventes directes aux consommateurs, augmentant ainsi la saturation du marché.

- Progrès technologiques dans la technologie de combustion oxy-combustible.

- Les consommateurs sensibles aux prix privilégient des stratégies de prix et de promotion agressives.

Opportunités et mouvements stratégiques

-

Intégration intelligente avec CCS

Combinez les systèmes oxy-combustibles avec la capture du carbone pour des émissions proches de zéro. -

Adaptation aux carburants écologiques

Permettre l’utilisation de l’hydrogène, de la biomasse et des carburants synthétiques. -

Conceptions modulaires et personnalisées

Systèmes sur mesure pour des besoins industriels spécifiques et des rénovations. -

Expansion dans les marchés émergents

Exploitez la demande en Asie-Pacifique, en Afrique et en Amérique du Sud. -

Ventes numériques et surveillance à distance

Utilisez des plateformes en ligne pour le diagnostic, la configuration et l’assistance. -

Modèles de propriété flexibles

Proposez des contrats de location, de paiement à l'utilisation et basés sur les performances. -

Innovation produit

Investissez dans la conception du brûleur, la génération d’oxygène et la récupération de chaleur. -

Partenariats stratégiques

Collaborer avec les équipementiers, les services publics et les entreprises de technologie environnementale.

Les principales entreprises opérant sur le marché de la technologie de combustion oxy-combustible sont :

- Air Liquide

- Linde PLC

- Air Products & Chemicals Inc.

- Jupiter Oxygen Corporation

- Precision Combustion, Inc.

- Groupe FIVES

- Babcock & Wilcox Enterprises, Inc.

- Matériaux Heidelberg

- Falorni Tech srl

- Messer Amérique du Nord, Inc.

Avertissement : les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

Autres entreprises analysées au cours de la recherche :

- Université de Pékin Pioneer Technology Corporation Ltd.

- Gaz Nippon

- Systèmes d'énergie propre

- Énergie Trigen

- Ingénieurs thermiques ENCON

- Nebb (Init Norvège)

- Pyronique de l'ESA

Actualités et développements récents du marché de la technologie de combustion oxycombustible

-

Linde a signé un nouvel accord avec Blue Point Number One

Linde (Nasdaq : LIN) a annoncé la signature d'un nouvel accord à long terme avec Blue Point Number One, une coentreprise entre CF Industries, JERA et Mitsui & Co. Aux termes de cet accord, Linde fournira des gaz industriels à l'usine d'ammoniac bas carbone de Blue Point, d'une capacité de 1,4 million de tonnes, située dans la paroisse d'Ascension, en Louisiane. Linde construira, détiendra et exploitera une unité de séparation des gaz de l'air (ASU) d'envergure mondiale pour alimenter en oxygène et en azote le projet Blue Point, qui devrait être l'un des plus grands projets d'ammoniac bas carbone au monde. Linde investira plus de 400 millions de dollars américains dans cette nouvelle usine sur site, dont la mise en service est prévue en 2029. (Source : Linde Plc, communiqué de presse, juin 2025)

-

Babcock & Wilcox s'associe à Kiewit Industrial

Babcock & Wilcox s'est associé à Kiewit Industrial pour développer et livrer la plus grande installation de valorisation énergétique de biomasse à bilan carbone négatif au monde pour Fidelis New Energy, utilisant les technologies de biomasse avancée et de capture du carbone OxyBright™ de B&W. (Source : Babcock & Wilcox Enterprises Inc, communiqué de presse, mars 2022)

Rapport sur le marché de la technologie de combustion oxy-combustible : couverture et livrables

Le rapport « Taille et prévisions du marché de la technologie de combustion oxy-combustible (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché de la technologie de combustion oxy-combustible aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché de la technologie de combustion oxy-combustible, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché de la technologie de combustion oxy-combustible couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de la technologie de combustion oxy-combustible

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires