Marktstrategien für Oxy-Fuel-Verbrennungstechnologie, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Oxy-Fuel-Verbrennungstechnologie (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Angeboten (Lösungen und Dienstleistungen), Branche (Öl und Gas, Stromerzeugung, Fertigung, Metalle und Bergbau und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00010499

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 191

- Verfügbare Berichtsformate :

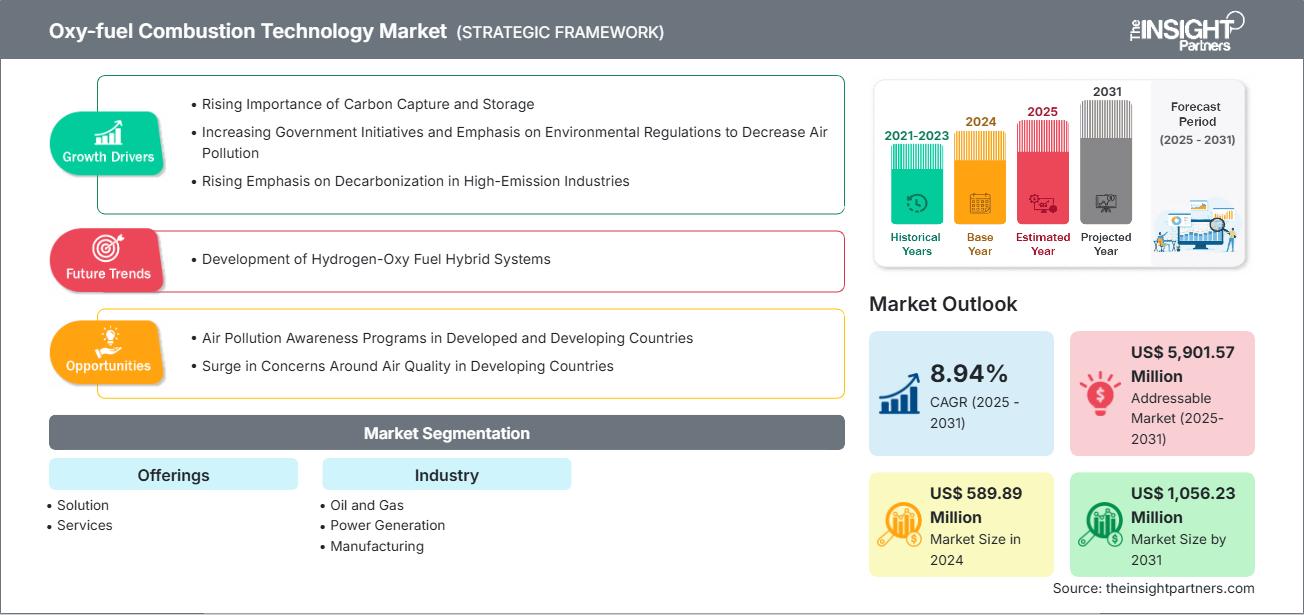

Der Markt für Oxyfuel- Verbrennungstechnologie soll von 589,89 Millionen US-Dollar im Jahr 2024 auf 1.056,23 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,94 % erwartet.

Marktanalyse für Oxyfuel- Verbrennungstechnologie

Die wachsende Bedeutung der Kohlenstoffabscheidung und -speicherung, zunehmende staatliche Initiativen und Umweltvorschriften zur Verringerung der Luftverschmutzung sowie die zunehmende Bedeutung der Dekarbonisierung emissionsintensiver Industrien zählen zu den wichtigsten Wachstumstreibern des Marktes. Darüber hinaus dürften Sensibilisierungsprogramme zur Luftverschmutzung in Industrie- und Entwicklungsländern sowie eine zunehmende Besorgnis über die Luftqualität in Entwicklungsländern dem Markt im Prognosezeitraum lukrative Chancen bieten.

Marktübersicht zur Oxyfuel- Verbrennungstechnologie

Die Oxy-Fuel- Verbrennungstechnologie hat sich in der Industrie und der Energieerzeugung als fortschrittlicher Ansatz etabliert und wurde in erster Linie entwickelt, um den steigenden Bedarf an saubereren Energielösungen und CO2-Abscheidung zu decken. Durch den Ersatz von Luft durch reinen Sauerstoff während der Verbrennung reduziert die Oxy-Fuel- Verbrennungstechnologie die Stickoxidemissionen ( NOx ) erheblich und ermöglicht eine effiziente Kohlendioxidabscheidung (CO2). Damit ist sie eine entscheidende Methode zur Einhaltung strenger Umweltvorschriften und zur Bekämpfung des Klimawandels. Regierungen weltweit erlassen strenge Vorschriften zur Begrenzung der Treibhausgasemissionen .

So legt beispielsweise die Richtlinie der Europäischen Union über Großfeuerungsanlagen Emissionsgrenzwerte für Schadstoffe fest und fördert die Einführung und Umsetzung von Technologien wie der Oxyfuel- Verbrennung. Instrumente zur CO2-Bepreisung, wie Emissionshandelssysteme und CO2-Steuern, fördern die Einführung kohlenstoffarmer Technologien in verschiedenen Branchen und kurbeln so den Markt für Oxyfuel- Verbrennungstechnologien an.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Oxy-Fuel- Verbrennungstechnologie: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen für die Oxyfuel- Verbrennungstechnologie

Markttreiber:

-

Steigende Nachfrage nach emissionsarmen Technologien

Die Oxyfuel- Verbrennung ermöglicht durch die Erzeugung eines CO₂-reichen Rauchgases nahezu emissionsfreie Prozesse und steht im Einklang mit den globalen Dekarbonisierungszielen und Klimaverpflichtungen. -

Industrieller Vorstoß zur Kohlenstoffabscheidung

Branchen wie die Zement- , Stahl- und Chemieindustrie setzen auf Oxyfuel- Systeme, um die Kohlenstoffabscheidung zu erleichtern und die strengeren Emissionsvorschriften einzuhalten. -

Technologische Fortschritte

Innovationen im Brennerdesign, bei der Sauerstofferzeugung und bei Wärmerückgewinnungssystemen verbessern die Verbrennungseffizienz und die Systemzuverlässigkeit. -

Energieeffizienz und Prozessoptimierung

Die Oxyfuel- Verbrennung verbessert den thermischen Wirkungsgrad und senkt den Brennstoffverbrauch, was sie für energieintensive Industrieprozesse attraktiv macht. -

Unterstützende Regierungspolitik und Finanzierung

Anreize für saubere Technologien und Pilotprojekte in Regionen wie Nordamerika und Europa beschleunigen die Einführung von Oxyfuel-Systemen.

Marktchancen:

-

Integration mit der Kohlenstoffabscheidung und -speicherung (CCS)

Oxy-Fuel-Systeme sind von Natur aus mit CCS kompatibel und bieten einen optimierten Weg zu Netto-Null-Emissionen für den Industrie- und Energiesektor. -

Expansion in Schwellenländern

Die zunehmende Industrialisierung im asiatisch-pazifischen Raum, in Südamerika und in Afrika bietet Möglichkeiten für den Einsatz von Oxyfuel-Technologien in neuen Anlagen. -

Wasserstoff- und Biomassekompatibilität

Die Entwicklung von Oxyfuel-Systemen, die mit alternativen Brennstoffen betrieben werden können, unterstützt den Übergang zu nachhaltigen Energiequellen. -

Modulare und skalierbare Lösungen

Anpassbare Systeme für kleine bis große Anwendungen ermöglichen einen flexiblen Einsatz in unterschiedlichen Branchen. -

Strategische Kooperationen und F&E-Investitionen

Partnerschaften mit OEMs, Versorgungsunternehmen und Forschungseinrichtungen treiben Innovationen voran und erweitern die Marktreichweite.

Segmentierungsanalyse des Marktberichts zur Oxy-Fuel-Verbrennungstechnologie

Der Markt für Oxy-Fuel-Verbrennungstechnologie ist in verschiedene Segmente unterteilt, um einen klareren Überblick über die Funktionsweise, das Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Angeboten:

-

Lösungen

Oxy-Fuel-Verbrennungssysteme arbeiten mit reinem Sauerstoff anstelle von Luft und ermöglichen so eine hocheffiziente Verbrennung und eine vereinfachte CO₂-Abscheidung. Diese Systeme eignen sich ideal für Branchen, die Emissionen reduzieren und die thermische Leistung verbessern möchten. Zu den Lösungen gehören auch Sauerstofferzeugungsanlagen und integrierte Kohlenstoffabscheidungsmodule, die speziell auf Industrie- und Energieanwendungen zugeschnitten sind.

-

Leistungen

Die Dienstleistungen umfassen Installation, Inbetriebnahme, Wartung und Nachrüstung von Oxyfuel-Systemen. Beratung und Machbarkeitsstudien unterstützen Unternehmen bei der Bewertung der Umstellung auf Oxyfuel-Verbrennung. Schulungen und Remote-Support gewährleisten einen sicheren und optimierten Betrieb. Diese Dienstleistungen sind entscheidend für die langfristige Leistung und die Einhaltung gesetzlicher Vorschriften.

Nach Branche:

-

Öl und Gas

Die Oxyfuel-Verbrennung wird in der Raffination und der verbesserten Ölrückgewinnung (EOR) eingesetzt. Sie unterstützt Hochtemperaturprozesse und erleichtert die Wiederverwendung oder Speicherung von CO₂. Die Technologie gewinnt in Upstream- und Downstream-Segmenten an Bedeutung, um den CO₂-Fußabdruck zu reduzieren.

-

Stromerzeugung

Kraftwerke nutzen Oxyfuel-Systeme, um bestehende Kohle- oder Gaskraftwerke nachzurüsten und so die Emissionen zu senken. Die Technologie ist mit der CO2-Abscheidung kompatibel und unterstützt die Grundlaststromerzeugung. Sie wird zunehmend in Regionen mit strengen Umweltvorschriften und Dekarbonisierungszielen eingesetzt.

-

Herstellung

Branchen wie die Chemie-, Keramik- und Lebensmittelindustrie profitieren von der Oxyfuel-Verbrennung durch gleichmäßige Wärmeabgabe und reduzierten Brennstoffverbrauch. Die Technologie steigert die Energieeffizienz und unterstützt sauberere Produktionsprozesse.

-

Metalle und Bergbau

Oxy-Fuel-Systeme werden in der Schmelz-, Raffinations- und Metallbehandlung eingesetzt. Sie bieten eine sauberere Verbrennung und eine bessere Kontrolle der Temperaturprofile und eignen sich daher für hochintensive Prozesse in der Stahl- und Nichteisenmetallindustrie.

-

Sonstige

Weitere Anwendungsgebiete sind die Glasherstellung, die Abfallbehandlung und die akademische Forschung. In diesen Bereichen wird die Oxyfuel-Verbrennung aufgrund ihrer Präzision, Effizienz und Kompatibilität mit Versuchsaufbauten oder speziellen industriellen Anforderungen eingesetzt.

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Der Markt für Oxyfuel-Verbrennungstechnologie im asiatisch-pazifischen Raum dürfte das schnellste Wachstum verzeichnen.

Regionale Einblicke in den Markt für Oxy-Fuel-Verbrennungstechnologie

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Oxy-Fuel-Verbrennungstechnologie im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage der Oxy-Fuel-Verbrennungstechnologie in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

Umfang des Marktberichts zur Oxyfuel-Verbrennungstechnologie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 589,89 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.056,23 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 8,94 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Angeboten

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte im Bereich Oxyfuel-Verbrennungstechnologie: Auswirkungen auf die Geschäftsdynamik

Der Markt für Oxyfuel-Verbrennungstechnologie wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für Oxyfuel-Verbrennungstechnologie

Marktanteilsanalyse für Oxy-Fuel-Verbrennungstechnologie nach Geografie

Der Markt für Oxyfuel-Verbrennungstechnologie ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Südamerika (SAM). Nordamerika dominierte den Markt im Jahr 2024, gefolgt von Europa und dem Asien-Pazifik-Raum.

Der nordamerikanische Markt für Oxyfuel-Verbrennungstechnologie wird durch strenge Umweltvorschriften und eine robuste industrielle Basis angetrieben. Die Emissionsvorschriften der US-Umweltschutzbehörde (EPA) fördern die Einführung sauberer Technologien.

Länder wie die USA und Kanada sind weltweit führende Emittenten giftiger Gase, da sie ihren Primärenergiebedarf in hohem Maße durch fossile Brennstoffe decken. Angesichts der ehrgeizigen und notwendigen Klimaziele des Pariser Abkommens ist eine Beschleunigung des US-amerikanischen Plans zur wirtschaftlichen Dekarbonisierung von entscheidender Bedeutung. Dank neuerlicher Bemühungen um eine unterstützende Politik und die Stärkung des bestehenden politischen Rahmens befinden sich die USA in einer hervorragenden Position für die Kommerzialisierung von Oxyfuel-Verbrennungstechnologien. Es wird erwartet, dass diese Technologien in den kommenden Jahren zur Dekarbonisierung der Weltwirtschaft dringend benötigt werden.

Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Stark durch frühzeitige Einführung und CCS-Initiativen. -

Treiber:

Vom Energieministerium geförderte Forschung, Nachrüstung von Kohlekraftwerken und Dekarbonisierung der Industrie. -

Trends:

Integration mit Wasserstoff und Biomassebrennstoffen.

2. Europa

-

Marktanteil:

Führend in Innovation und politischer Unterstützung. -

Treiber:

EU-Klimaziele, CO2-Bepreisung und Vorschriften zu Industrieemissionen. -

Trends:

Fokus auf Kreislaufwirtschaft und grüner Stahlproduktion.

3. Asien-Pazifik

-

Marktanteil:

Schnelles Wachstum durch industrielle Expansion. -

Treiber:

Steigender Energiebedarf, Auflagen zur Schadstoffbekämpfung und staatliche Anreize. -

Trends:

Einsatz in der Zement- und Glasbranche.

4. Naher Osten und Afrika

-

Marktanteil:

Aufstrebend, mit Potenzial in den Bereichen Öl und Gas sowie Entsalzung. -

Treiber:

Energiediversifizierung, CCS-Interesse und Infrastrukturentwicklung. -

Trends:

Verwendung in der Petrochemie und Raffinerieindustrie.

5. Südamerika

-

Marktanteil:

Entwicklung mit Schwerpunkt auf industriellen Nachrüstungen. -

Treiber:

Klimaverpflichtungen, Energieeffizienzziele und internationale Finanzierung. -

Trends:

Pilotprojekte zur gemeinsamen Verbrennung von Zement und Biomasse.

Marktteilnehmerdichte im Bereich Oxyfuel-Verbrennungstechnologie: Auswirkungen auf die Geschäftsdynamik

Mittlere Marktdichte und Wettbewerb

Aufgrund der Präsenz etablierter Akteure wie Falorni Gianfranco SRL, Heidelberg Materials AG, Jupiter Oxygen Corp, Linde Plc und L'Air Liquide SA ist die Konkurrenz mittelmäßig und trägt ebenfalls zur Wettbewerbslandschaft in verschiedenen Regionen bei.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Verschiedene Produkttypen und Materialien erfüllen die unterschiedlichen Bedürfnisse der Verbraucher und verschärfen so den Wettbewerb.

- Niedrige Eintrittsbarrieren ermöglichen vielen kleinen und regionalen Akteuren den Markteintritt.

- Der Bedarf an Individualisierung zwingt Marken zu ständiger Innovation und Differenzierung.

- Die starke Präsenz globaler und lokaler Hersteller verschärft den Preis- und Leistungswettbewerb.

- Das industrielle Wachstum ermöglicht den Direktverkauf an den Verbraucher und führt zu einer zunehmenden Marktsättigung.

- Technologische Fortschritte in der Oxyfuel-Verbrennungstechnologie.

- Preisbewusste Verbraucher treiben aggressive Preis- und Werbestrategien voran.

Chancen und strategische Schritte

-

Intelligente Integration mit CCS

Kombinieren Sie Oxyfuel-Systeme mit Kohlenstoffabscheidung für nahezu null Emissionen. -

Umweltfreundliche Kraftstoffanpassung

Ermöglichen Sie die Nutzung von Wasserstoff, Biomasse und synthetischen Kraftstoffen. -

Modulare und kundenspezifische Designs

Maßgeschneiderte Systeme für spezifische industrielle Anforderungen und Nachrüstungen. -

Expansion in Schwellenländern

Nutzen Sie die Nachfrage im asiatisch-pazifischen Raum, in Afrika und Südamerika. -

Digitaler Verkauf und Fernüberwachung

Nutzen Sie Online-Plattformen für Diagnose, Konfiguration und Support. -

Flexible Eigentumsmodelle

Bieten Sie Leasing, Pay-per-Use und leistungsbasierte Verträge an. -

Produktinnovation

Investieren Sie in Brennerdesign, Sauerstofferzeugung und Wärmerückgewinnung. -

Strategische Partnerschaften

Arbeiten Sie mit OEMs, Versorgungsunternehmen und Umwelttechnologieunternehmen zusammen.

Die wichtigsten Unternehmen auf dem Markt für Oxyfuel-Verbrennungstechnologie sind:

- Air Liquide

- Linde PLC

- Air Products & Chemicals Inc.

- Jupiter Oxygen Corporation

- Precision Combustion, Inc.

- FIVES-Gruppe

- Babcock & Wilcox Enterprises, Inc.

- Heidelberg Materials

- Falorni Tech srl

- Messer North America, Inc.

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- Peking Peking University Pioneer Technology Corporation Ltd.

- Nippon Gases

- Saubere Energiesysteme

- Trigen Energy

- ENCON Wärmetechniker

- Nebb (Init Norwegen)

- ESA Pyronics

Marktnachrichten und aktuelle Entwicklungen zur Oxyfuel-Verbrennungstechnologie

-

Linde unterzeichnet neue Vereinbarung mit Blue Point Number One

Linde (Nasdaq: LIN) gab die Unterzeichnung einer neuen langfristigen Vereinbarung mit Blue Point Number One bekannt, einem Joint Venture zwischen CF Industries, JERA und Mitsui & Co. Gemäß der Vereinbarung wird Linde die 1,4 Millionen Tonnen CO2-arme Ammoniakanlage von Blue Point in Ascension Parish, Louisiana, mit Industriegasen beliefern. Linde wird eine Luftzerlegungsanlage (ASU) im Weltmaßstab bauen, besitzen und betreiben, um das Blue Point-Projekt, das voraussichtlich eines der größten CO2-armen Ammoniakprojekte der Welt sein wird, mit Sauerstoff und Stickstoff zu versorgen. Linde wird mehr als 400 Millionen US-Dollar in die neue Anlage vor Ort investieren, die voraussichtlich 2029 in Betrieb gehen wird. (Quelle: Linde Plc, Pressemitteilung, Juni 2025)

-

Babcock & Wilcox kooperiert mit Kiewit Industrial

Babcock & Wilcox hat sich mit Kiewit Industrial zusammengetan, um für Fidelis New Energy die weltweit größte CO2-negative Biomasse-Energieanlage zu entwickeln und zu errichten. Dabei kommen die Advanced Biomass- und die proprietären OxyBright™-Kohlenstoffabscheidungstechnologien von B&W zum Einsatz. (Quelle: Babcock & Wilcox Enterprises Inc., Pressemitteilung, März 2022)

Marktbericht zur Oxyfuel-Verbrennungstechnologie – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Oxyfuel-Verbrennungstechnologie (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Oxy-Fuel-Verbrennungstechnologie auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Markttrends und Marktdynamiken im Bereich der Oxy-Fuel-Verbrennungstechnologie, darunter Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Oxyfuel-Verbrennungstechnologie mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für Oxy-Fuel-Verbrennungstechnologie

- Detaillierte Firmenprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Oxy-Fuel-Verbrennungstechnologie

Kostenlose Probe anfordern für - Markt für Oxy-Fuel-Verbrennungstechnologie