Tamaño, participación y crecimiento del mercado de robots quirúrgicos hasta 2034

Tamaño y pronóstico del mercado de robots quirúrgicos (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (instrumentos y accesorios, sistemas robóticos y servicios), por aplicación (cirugía urológica, cirugía ortopédica, cirugía general, cirugía ginecológica, cirugía cardiotorácica, neurocirugía y otros), usuario final (hospitales, centros quirúrgicos ambulatorios y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00003741

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 19, 2026

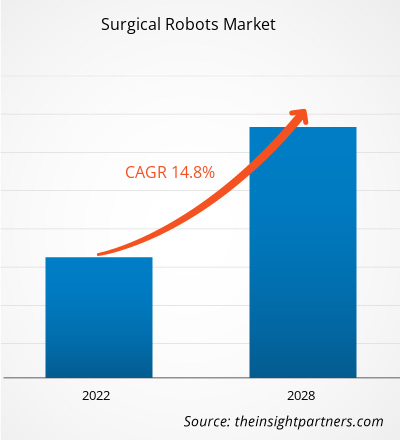

Se prevé que el mercado global de robots quirúrgicos alcance los 27.770 millones de dólares estadounidenses en 2034, frente a los 8.050 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 14,75 % durante el período de pronóstico 2026-2034.

Entre las principales dinámicas del mercado se incluyen la creciente adopción global de cirugías mínimamente invasivas (CMI), los rápidos avances en visualización 3D de alta definición y tecnologías de retroalimentación háptica, y la integración cada vez mayor de la inteligencia artificial para el apoyo a la toma de decisiones intraoperatorias. Además, se prevé que el mercado se beneficie del aumento de la población geriátrica propensa a enfermedades crónicas, la expansión de las plataformas robóticas en las economías emergentes y un creciente interés en la reducción de costes.

Análisis del mercado de robots quirúrgicos

El análisis del mercado de robots quirúrgicos revela un cambio decisivo hacia plataformas especializadas y multiespecializadas que trascienden el dominio tradicional en urología. Surgen oportunidades estratégicas en la diversificación de las aplicaciones robóticas, especialmente en procedimientos de tejidos blandos y ortopédicos, donde la precisión en los resultados reduce significativamente el error humano. Las tendencias de adquisición indican que, si bien la inversión inicial sigue siendo alta, los hospitales están adoptando cada vez más modelos de pago por procedimiento o de arrendamiento para mitigar las barreras financieras. El análisis también sugiere que los líderes del mercado están orientándose hacia ecosistemas centrados en datos, utilizando el aprendizaje automático para analizar miles de horas quirúrgicas y proporcionar orientación en tiempo real. La diferenciación competitiva se centra ahora en la modularidad y la portabilidad, lo que permite trasladar los brazos robóticos entre quirófanos, aumentando así la utilización del sistema y el retorno de la inversión para los centros sanitarios.

Panorama general del mercado de robots quirúrgicos

El mercado de los robots quirúrgicos está pasando de ser un lujo tecnológico de nicho a un estándar de atención en los quirófanos modernos. Impulsados por la búsqueda de una mayor destreza quirúrgica y seguridad del paciente, estos sistemas permiten a los cirujanos realizar maniobras complejas a través de incisiones minúsculas que serían imposibles con la cirugía abierta tradicional. El panorama actual está dominado por la cirugía mínimamente invasiva asistida por robot (RAMIS), con una presencia cada vez mayor en cirugía general y oncología. Si bien sistemas consolidados como la plataforma da Vinci han allanado el camino, una nueva ola de competidores está introduciendo diseños compactos de consola abierta que mejoran la ergonomía del cirujano. Esta evolución está respaldada por una sólida cadena de suministro de instrumental y accesorios especializados que proporcionan flujos de ingresos recurrentes para los fabricantes y garantizan un rendimiento clínico constante. Por ejemplo, el mercado estadounidense representa el segmento más maduro y de mayor volumen del panorama de la robótica quirúrgica. Caracterizado por una infraestructura sanitaria sofisticada y una alta demanda de tratamientos avanzados por parte de los pacientes, el mercado estadounidense lidera la adopción temprana de plataformas robóticas de última generación. Las políticas de reembolso favorables y la concentración de los principales actores de la industria consolidan aún más su posición como centro mundial de innovación en procedimientos médicos asistidos por robótica.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de robots quirúrgicos: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de robots quirúrgicos

Factores que impulsan el mercado:

- Aumento de la demanda de procedimientos mínimamente invasivos: Tanto pacientes como profesionales sanitarios priorizan cada vez más las cirugías que ofrecen incisiones más pequeñas, menor pérdida de sangre y tiempos de recuperación más rápidos. Los robots quirúrgicos son los principales facilitadores de estos resultados, impulsando su adopción constante en diversas especialidades quirúrgicas.

- Integración tecnológica de la IA y el aprendizaje automático: La incorporación de la IA a las plataformas robóticas permite una mejor planificación preoperatoria y análisis intraoperatorios en tiempo real. Esta tecnología ayuda a los cirujanos a identificar estructuras críticas y automatizar tareas repetitivas, mejorando así la seguridad y la eficiencia del procedimiento.

- Escasez mundial de talento quirúrgico especializado: A medida que la demanda de cirugías complejas supera la oferta de cirujanos altamente capacitados, los sistemas robóticos se convierten en multiplicadores de fuerza. Estas plataformas reducen el esfuerzo físico de los médicos y permiten que cirujanos con menos experiencia logren resultados de alta precisión de forma más consistente.

Oportunidades de mercado:

- Expansión a los centros quirúrgicos ambulatorios (ASC): Existe una importante oportunidad para que los fabricantes desarrollen sistemas robóticos más pequeños y rentables, adaptados al entorno ambulatorio. A medida que más procedimientos se trasladan de los hospitales a los ASC, la robótica portátil será un factor clave de crecimiento.

- Avances en telecirugía y tutoría remota: La mejora de la conectividad 5G y la transmisión de datos de baja latencia abren la puerta a la cirugía robótica remota. Esto representa una oportunidad para brindar atención quirúrgica especializada a regiones rurales o con escasos recursos donde no se dispone de experiencia presencial.

- Desarrollo de instrumentos biocompatibles e inteligentes: La próxima frontera de oportunidades reside en la creación de herramientas quirúrgicas inteligentes que puedan detectar la tensión tisular o los marcadores bioquímicos durante la cirugía, proporcionando un nivel de información que los instrumentos tradicionales no pueden ofrecer.

Análisis de segmentación del informe de mercado de robots quirúrgicos

La cuota de mercado de los robots quirúrgicos se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por componente:

- Sistemas robóticos: Estos representan el equipamiento capital principal, incluyendo las consolas del cirujano y los carros para el paciente, que sirven como plataforma central para todas las intervenciones robóticas.

- Instrumentos y accesorios: El segmento más importante por volumen, compuesto por herramientas especializadas, a menudo desechables, que deben reemplazarse periódicamente, lo que garantiza un flujo constante de ingresos recurrentes.

- Servicios: Incluye mantenimiento, actualizaciones de software y programas de capacitación profesional necesarios para mantener los programas robóticos operativos y que cumplan con las normas de seguridad.

Mediante solicitud:

- Cirugía urológica: Históricamente, la principal aplicación, ampliamente utilizada para prostatectomías y procedimientos renales.

- Cirugía ortopédica: Un segmento en rápido crecimiento centrado en las prótesis articulares, donde la precisión robótica garantiza una alineación óptima del implante.

- Cirugía general: Este segmento, que abarca una amplia gama de procedimientos como reparaciones de hernias y cirugías colorrectales, está experimentando la mayor tasa de crecimiento.

- Cirugía ginecológica: Se utiliza ampliamente para histerectomías y extirpación de miomas, ofreciendo una visualización superior en la cavidad pélvica.

- Cirugía cardiotorácica: Facilita procedimientos delicados de corazón y pulmón a través de puntos de acceso mínimamente invasivos.

- Neurocirugía: Emplea sistemas de guiado robótico para intervenciones de alta precisión en el cerebro y la columna vertebral.

- Otros: Incluye campos emergentes como la cirugía dental y la otorrinolaringología.

Por el usuario final:

- Hospitales: Los principales usuarios, equipados con el capital y la infraestructura necesarios para respaldar programas integrales de cirugía robótica.

- Centros quirúrgicos ambulatorios: Un segmento en auge que busca robots compactos y especializados para procedimientos ambulatorios de alto volumen.

- Otros: Comprende instituciones de investigación académica y clínicas especializadas centradas en aplicaciones robóticas específicas.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de robots quirúrgicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 8.050 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 27.770 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 14,75% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de robots quirúrgicos: comprender su impacto en la dinámica empresarial.

El mercado de robots quirúrgicos está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de robots quirúrgicos por región geográfica

Actualmente, Norteamérica ostenta la mayor cuota del mercado de robots quirúrgicos, impulsada por el elevado gasto en sanidad y un sólido flujo de innovaciones tecnológicas. Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el periodo de pronóstico, a medida que la modernización de la sanidad se acelera en China, India y Japón.

El mercado de robots quirúrgicos está experimentando una transformación significativa, pasando de ser una herramienta especializada a un estándar quirúrgico ampliamente integrado. El crecimiento se ve impulsado por la tendencia global hacia una atención basada en el valor, donde la mejora de los resultados para el paciente y la reducción de la duración de la hospitalización influyen directamente en la rentabilidad del hospital. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posición dominante con la mayor concentración de unidades robóticas instaladas a nivel mundial.

-

Factores clave:

- Alta prevalencia de enfermedades crónicas: El aumento de los casos de cáncer y enfermedades cardiovasculares impulsa la demanda de intervenciones robóticas de alta precisión y repetibles.

- Panorama consolidado del sistema de reembolso: La cobertura integral que ofrecen los CMS y las aseguradoras privadas para los procedimientos asistidos por robótica incentiva su adopción por parte de los hospitales.

- Concentración de actores clave: La proximidad a las sedes centrales de gigantes como Intuitive Surgical y Stryker garantiza un acceso rápido a las últimas actualizaciones y al soporte técnico del sistema.

- Tendencias: Se observa un cambio significativo hacia los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés), donde se están implementando robots compactos y rentables para cirugías ortopédicas y generales ambulatorias. Asimismo, se presta cada vez más atención a la cirugía basada en datos, utilizando plataformas en la nube para evaluar el desempeño de los cirujanos.

Europa

- Cuota de mercado: Una cuota significativa, sustentada en los avanzados sistemas sanitarios de Alemania, Francia y el Reino Unido.

-

Factores clave:

- Demografía envejecida: El creciente envejecimiento de la población en Europa Occidental impulsa la demanda de reemplazos de cadera y rodilla asistidos por robot.

- Apoyo gubernamental a la salud digital: Las iniciativas nacionales de salud centradas en el quirófano 4.0 fomentan la integración de la IA y la robótica.

- Sólida base ortopédica: Experiencia consolidada en cirugía ósea asistida por robot, especialmente en Alemania y Suiza.

- Tendencias: El mercado está experimentando un auge en las arquitecturas robóticas modulares, lo que permite a los hospitales compartir brazos robóticos entre diferentes quirófanos para maximizar su utilización. Asimismo, se observa un creciente interés por la sostenibilidad, y los fabricantes están desarrollando instrumentos reciclables para cumplir con las estrictas normativas medioambientales de la UE.

Asia-Pacífico

- Cuota de mercado: Región de mayor crecimiento, impulsada por inversiones masivas en infraestructura sanitaria y fabricación inteligente.

-

Factores clave:

- Modernización de la atención médica: Rápida expansión de las redes hospitalarias de primer nivel en China e India en busca de tecnología de vanguardia para atraer pacientes.

- Turismo médico: Los centros emergentes del sudeste asiático están adoptando la robótica para posicionarse como líderes mundiales en atención quirúrgica de alta gama.

- Políticas gubernamentales favorables a la robótica: Los subsidios y los marcos normativos favorables para la medicina inteligente en Japón y Corea del Sur aceleran la adopción de sistemas nacionales y mundiales.

- Tendencias: Se observa un auge en las plataformas robóticas de desarrollo local, que ofrecen precios más competitivos que los modelos occidentales. Además, la región es pionera en telecirugía con tecnología 5G, con múltiples procedimientos remotos exitosos realizados en China, lo que facilita la conexión entre especialistas urbanos y pacientes rurales.

América del Sur y Central

- Cuota de mercado: Mercado emergente con un sector de salud privada en crecimiento en Brasil, Argentina y Chile.

-

Factores clave:

- Competencia entre hospitales privados: Las principales clínicas privadas están invirtiendo en robótica para diferenciar sus servicios y ofrecer mejores resultados a los pacientes.

- Mayor capacitación para cirujanos: Un número creciente de centros de capacitación especializada en Brasil está reduciendo la barrera de la curva de aprendizaje para los nuevos profesionales.

- Mayor conocimiento sobre la cirugía mínimamente invasiva: Aumento de la preferencia de los pacientes por opciones mínimamente invasivas para reducir el tiempo de recuperación y el absentismo laboral.

- Tendencias: Su adopción se concentra principalmente en oncología y urología, pero existe una creciente tendencia a utilizar la robótica en cirugías bariátricas complejas para abordar las crecientes tasas de obesidad en la región.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con inversiones estratégicas en ciudades y centros de atención médica de alta tecnología.

-

Factores clave:

- Inversiones orientadas a la visión: Los grandes proyectos, como la Visión 2030 de Arabia Saudita, priorizan la digitalización y la automatización del sistema nacional de salud.

- Estrategia de centros médicos: Los Emiratos Árabes Unidos y Qatar se están consolidando como centros regionales de excelencia en cirugía robótica para reducir la necesidad de viajes médicos al extranjero.

- Infraestructura inteligente: Integración de la robótica en hospitales inteligentes de nueva construcción que utilizan inteligencia artificial para la gestión integral del paciente.

- Tendencias: Creciente demanda de cirugía pediátrica asistida por robot y un fuerte enfoque en sistemas portátiles y estables a temperaturas ultraaltas que puedan operar eficazmente en diversos climas y condiciones de infraestructura.

Alta densidad de mercado y competencia

El mercado de robots quirúrgicos se caracteriza por una alta concentración en manos de unos pocos gigantes tecnológicos médicos, si bien el panorama se está diversificando rápidamente. Aunque Intuitive Surgical sigue siendo el líder indiscutible con más de 8000 unidades da Vinci instaladas a nivel mundial a fecha de 2026, la densidad del mercado aumenta a medida que competidores como Medtronic y Johnson & Johnson amplían sus plataformas multiespecialidad. Este entorno competitivo se aleja de un enfoque estandarizado para centrarse en la innovación especializada y específica para cada procedimiento.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Modularidad y portabilidad: Empresas emergentes como CMR Surgical con el sistema Versius y Medtronic con Hugo RAS hacen hincapié en los brazos robóticos modulares montados en carros móviles. Esto permite a los hospitales reconfigurar los sistemas según la distribución específica del quirófano y trasladar las unidades entre salas, lo que aumenta significativamente la tasa de utilización del sistema.

- Optimización específica para cada procedimiento: Empresas como Stryker (Mako) y Zimmer Biomet (ROSA) han logrado consolidarse en nichos de mercado de alta densidad en ortopedia. Al centrarse en la precisión del corte óseo y la alineación de los implantes, se diferencian de las plataformas generales para tejidos blandos, creando una dinámica competitiva de excelencia.

- Ecosistemas digitales y cirugía guiada por rendimiento: La diferenciación competitiva ahora depende en gran medida del software. Sistemas como Senhance de Asensus Surgical (ahora bajo la dirección de Karl Storz) aprovechan la retroalimentación háptica y el seguimiento ocular, mientras que Touch Surgery de Medtronic proporciona análisis de vídeo basados en IA. Estas características transforman al robot de una herramienta mecánica a un cirujano asistente inteligente.

Oportunidades y movimientos estratégicos

- Aprovechando el auge de los centros quirúrgicos ambulatorios (ASC): Los fabricantes están reduciendo estratégicamente el tamaño de sus sistemas robóticos para dirigirse al creciente mercado de los ASC en Norteamérica. Al ofrecer sistemas compactos y de menor costo, diseñados para procedimientos ambulatorios de alto volumen como reparaciones de hernias y extirpaciones de vesícula biliar, las empresas pueden acceder a un segmento secundario de demanda con alto potencial de crecimiento.

- Plataformas de telecirugía y mentoría remota: Con la consolidación de la infraestructura 5G a nivel mundial, una estrategia clave consiste en desarrollar sólidas capacidades de cirugía remota. Esto permite que especialistas de primer nivel asesoren o realicen cirugías a pacientes en zonas rurales o mercados emergentes, ampliando así el alcance de la empresa sin necesidad de contar con cirujanos expertos presenciales.

Las principales empresas que operan en el mercado de robots quirúrgicos son:

- Cirugía intuitiva

- Smith + Sobrino

- Johnson & Johnson Services, Inc

- Stryker

- Medtronic

- Siemens Healthineers AG

- Asensus Surgical, Inc

- PIENSE en cirugía

- Renishaw plc.

- Zimmer Biomet

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de robots quirúrgicos

- En mayo de 2025, Intuitive anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había autorizado el sistema quirúrgico da Vinci Single Port (SP) para la escisión y resección local transanal. Esta forma específica de cirugía mínimamente invasiva se realizaba a través de un orificio natural para evitar incisiones abdominales en determinados procedimientos. Esta autorización amplió las capacidades de estos robots quirúrgicos en el campo de la cirugía colorrectal, sumándose a una serie de procedimientos previamente autorizados por la FDA en noviembre de 2024. Dichas autorizaciones anteriores incluían varios procedimientos transabdominales, como la resección anterior baja, la escisión total del mesorrecto, la colectomía, la resección abdominoperineal y la sigmoidectomía.

- En agosto de 2024, Asensus Surgical, Inc., líder mundial en soluciones digitales para quirófanos, anunció la finalización de su fusión con el Grupo KARL STORZ. La transacción se completó tras la aprobación formal de la fusión por parte de los accionistas de Asensus Surgical. Esta unión estratégica permitió a ambas compañías combinar su experiencia y acelerar el desarrollo de robots quirúrgicos de última generación, diseñados específicamente para mejorar la precisión y la predictibilidad en el quirófano.

Cobertura y entregables del informe de mercado de robots quirúrgicos

El informe "Tamaño y pronóstico del mercado de robots quirúrgicos (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de robots quirúrgicos a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de robots quirúrgicos, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de robots quirúrgicos que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de robots quirúrgicos.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias