Crecimiento del mercado de fabricación de vectores virales y ADN plasmídico, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2027

Crecimiento del mercado de fabricación de vectores virales y ADN plasmídico, tamaño, participación, tendencias, análisis de actores clave y pronósticos hasta 2027.

- Estado : Publicada

- Código de informe : TIPRE00003074

- Categoría : Ciencias de la vida

- Número de páginas : 140

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

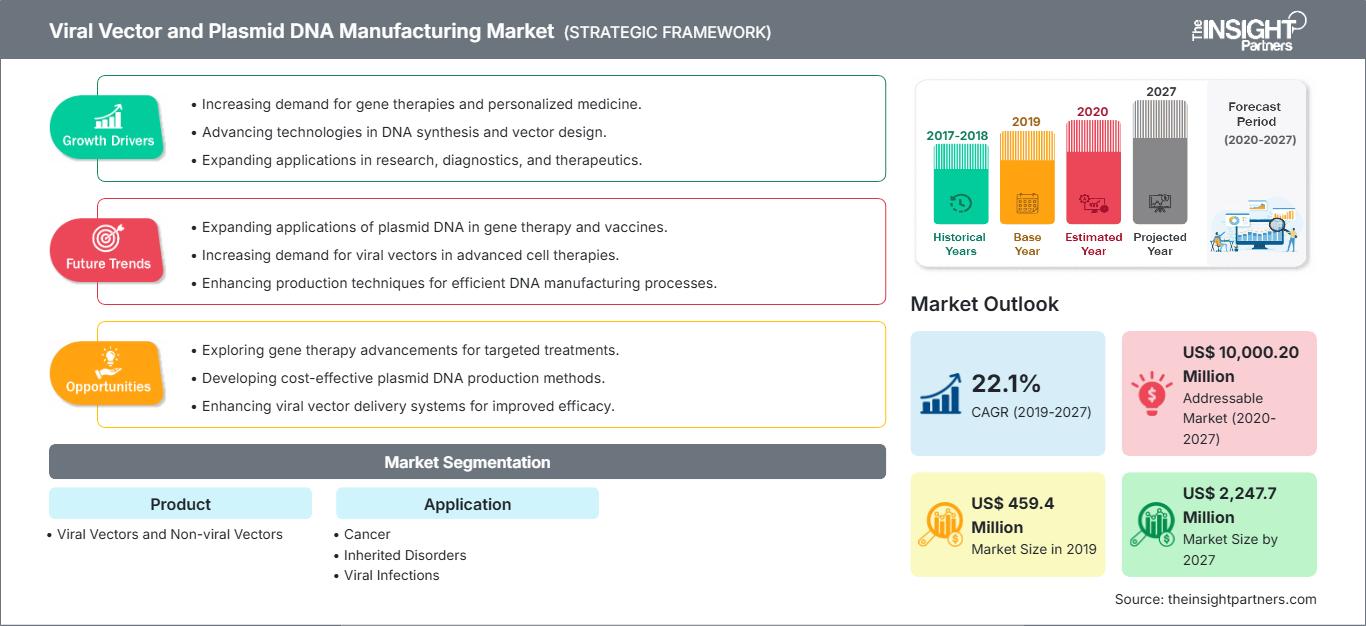

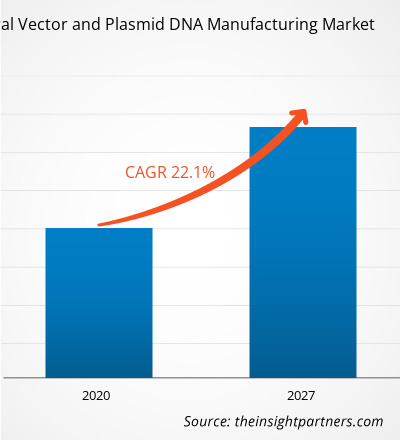

[Informe de investigación] Se proyectó que el tamaño del mercado de fabricación de vectores virales y ADN plasmídico crecería de US$ 459,4 millones en 2019 a US$ 2.247,7 millones para 2027; además, se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 22,1% entre 2020 y 2027.

Perspectiva del analista:

La creciente demanda de terapia génica y los avances en las tecnologías de edición genética para el desarrollo de tratamientos para diversas enfermedades crónicas, infecciones virales y otras afecciones están impulsando el crecimiento del mercado de fabricación de vectores virales y ADN plasmídico. Además, se prevé que el aumento de las actividades de investigación y las crecientes inversiones en las industrias farmacéutica y biotecnológica, junto con un marco regulatorio favorable, impulsen aún más el crecimiento del mercado. Asimismo, se espera que la integración de tecnologías informáticas avanzadas amplíe el campo de aplicación de la fabricación de vectores virales y ADN plasmídico en un futuro próximo, lo que a su vez impulsará el crecimiento del mercado.

Panorama del mercado:

Un vector viral es una herramienta utilizada en la transferencia y manipulación genética. Se trata de un virus modificado, diseñado para transportar e introducir genes específicos en las células. Los vectores virales se utilizan comúnmente en terapia génica para la edición genética, ya que pueden introducir material genético en las células diana de forma eficiente. Un plásmido es un pequeño fragmento circular de ADN separado del ADN cromosómico de una célula. Los plásmidos pueden replicarse de forma independiente y se encuentran comúnmente en bacterias. En investigación, los plásmidos se utilizan frecuentemente como vectores para introducir genes en las células con diversos fines, como la producción de proteínas o la ingeniería genética. Tanto los vectores virales como los plásmidos son herramientas esenciales para la transferencia y manipulación genética en la investigación, lo que permite a los investigadores comprender sus posibles aplicaciones.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de fabricación de vectores virales y ADN plasmídico: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Tendencias del mercado:

Integración de tecnologías informáticas avanzadas

Se estima que el surgimiento de tecnologías revolucionarias como la inteligencia artificial, la ciencia de datos y el procesamiento del lenguaje natural, entre otras, transformará el futuro de las tecnologías sanitarias durante el período previsto. Si bien la terapia génica ofrece soluciones innovadoras para el tratamiento de enfermedades, su implementación presenta algunos desafíos técnicos. Por ejemplo, un error en la sustitución genética puede provocar mutaciones dañinas en el ADN, lo que conlleva graves problemas de salud. Para lograr una alta precisión en los procedimientos, los algoritmos inteligentes representan una solución eficaz. Además, la mayoría de las empresas del sector están invirtiendo en I+D de nuevas tecnologías para satisfacer la creciente demanda de tecnologías modernas. Por ejemplo, en marzo de 2019, Oxford Biomedica estableció una colaboración estratégica con Microsoft para mejorar las terapias génicas. Asimismo, en mayo de 2020, Dyno Therapeutics anunció una inversión estimada de 2000 millones de dólares para el diseño de terapias génicas basadas en inteligencia artificial. Estos acontecimientos representan una gran oportunidad para la integración de tecnologías informáticas avanzadas, que sin duda redefinirán el concepto de terapias génicas en los próximos años.

Análisis segmentario:

Según su aplicación, el mercado de fabricación de vectores virales y ADN plasmídico se segmenta en cáncer, trastornos hereditarios, infecciones virales y otros. El segmento de cáncer representó la mayor cuota de mercado en 2019 y se prevé que registre la mayor tasa de crecimiento anual compuesto (TCAC) del 22,6 % durante el período de pronóstico. Los vectores virales y no virales tienen diversas aplicaciones y se están estudiando tanto para la prevención como para el tratamiento del cáncer y la oncología. La inmunización basada en vectores virales con agentes anticancerígenos o la administración de genes anticancerígenos son algunas áreas de investigación cruciales que han mostrado un progreso constante. Además, la aprobación gubernamental de las terapias con células CAR-T basadas en vectores lentivirales, utilizadas para el tratamiento de la leucemia linfoblástica aguda (LLA) y el linfoma de células B grandes, ha atraído considerable atención por parte de los usuarios. Los vectores virales y no virales han dado lugar a una proliferación significativa de proyectos de investigación en desarrollo para terapias avanzadas contra el cáncer. Por ejemplo, aproximadamente dos tercios de la investigación en terapia génica se centra en la oncología. Los factores mencionados han contribuido al predominio del cáncer sobre otras áreas de la salud. Según el tipo de producto, el mercado mundial de fabricación de vectores virales y ADN plasmídico se divide en vectores virales y no virales. En 2019, el segmento de vectores virales ostentó la mayor cuota de mercado, y se prevé que este mismo segmento experimente el mayor crecimiento anual compuesto (CAGR) en los próximos años.

Análisis regional:

Según la geografía, el mercado mundial de fabricación de vectores virales y ADN plasmídico se segmenta en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. Norteamérica ostentó la mayor cuota de mercado, seguida de cerca por Europa. En 2019, Estados Unidos lideró el mercado norteamericano de fabricación de vectores virales y ADN plasmídico. El crecimiento del mercado estadounidense se debe principalmente a la creciente concienciación sobre los beneficios de la terapia génica, el aumento de las actividades de investigación y desarrollo, y la creciente demanda de soluciones terapéuticas avanzadas para el tratamiento de enfermedades crónicas e infecciones virales.

Además, se prevé que la creciente demanda de vectores virales, impulsada por la mayor adopción de terapias génicas, también impulse el crecimiento del mercado estadounidense de fabricación de vectores virales y ADN plasmídico durante el período de pronóstico. Asimismo, debido a esta creciente demanda, los principales actores del mercado se están centrando en la expansión de su capacidad de fabricación de vectores virales. Por ejemplo, en mayo de 2020, Thermo Fisher Scientific Inc. anunció su plan para ampliar dicha capacidad. Según estimaciones de la compañía, la nueva planta estará operativa en 2022. Además, en abril de 2020, Merck anunció su propuesta de abrir una nueva planta de fabricación de vectores virales en Estados Unidos. La compañía ha invertido alrededor de 112,6 millones de dólares en esta expansión.

En Canadá, se prevé un crecimiento del mercado de fabricación de vectores virales y ADN plasmídico debido al desarrollo de los sistemas de salud y la rápida adopción de tecnologías modernas relacionadas con la terapia celular. Por otro lado, en México, se espera que este mercado experimente oportunidades de crecimiento gracias a la creciente concienciación sobre los beneficios que ofrecen.

Análisis de los jugadores clave:

El mercado de fabricación de vectores virales y ADN plasmídico está compuesto principalmente por empresas como Brammer Bio, Sanofi, Cardinal Health Inc., FUJIFILM Diosynth Biotechnologies, Cell and Gene Therapy Catapult, Cobra Biologics, FinVector, Kaneka Eurogentec SA, MassBiologics, Spark Therapeutics y Uniqure, entre otras. Sanofi y FUJIFILM Diosynth Biotechnologies son las dos empresas líderes en este mercado, gracias a sus actividades en el ámbito de la síntesis orgánica e inorgánica.

Perspectivas regionales del mercado de fabricación de vectores virales y ADN plasmídico

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de fabricación de vectores virales y ADN plasmídico durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de fabricación de vectores virales y ADN plasmídico en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado sobre la fabricación de vectores virales y ADN plasmídico

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2019 | 459,4 millones de dólares estadounidenses |

| Tamaño del mercado para 2027 | US$ 2.247,7 millones |

| Tasa de crecimiento anual compuesto global (2019 - 2027) | 22,1% |

| Datos históricos | 2017-2018 |

| período de previsión | 2020-2027 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de fabricación de vectores virales y ADN plasmídico: comprensión de su impacto en la dinámica empresarial.

El mercado de fabricación de vectores virales y ADN plasmídico está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de fabricación de vectores virales y ADN plasmídico.

Últimos desarrollos:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente utilizadas por las empresas del mercado de fabricación de vectores virales y ADN plasmídico. A continuación, se enumeran algunos de los principales avances recientes del mercado:

- En marzo de 2023, Sartorius adquirió la empresa francesa Polyplus por 2400 millones de euros (2600 millones de dólares). Esta operación proporciona a Sartorius conocimientos adicionales sobre la administración de ácidos nucleicos, incluidos reactivos de transfección y el diseño de ADN plasmídico, elementos clave para la producción de vectores virales destinados al desarrollo de terapias celulares y génicas.

- En julio de 2021, Thermo Fisher Scientific Inc. inauguró una nueva planta de fabricación de ADN plasmídico cGMP en Carlsbad, California, lo que le permite satisfacer la creciente demanda de terapias basadas en ADN plasmídico y vacunas vitales basadas en ARNm.

- En marzo de 2021, WACKER adquirió el 100% de las acciones del fabricante farmacéutico por contrato Genopis Inc. a Helixmith Co Ltd, Seúl (Corea del Sur) y Medivate Partners LLC, Seúl (Corea del Sur). Tras la firma del acuerdo, la operación se cerró con éxito a finales de febrero y ahora la empresa se denomina Wacker Biotech US Inc.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias