Crescita, dimensione, quota, tendenze, analisi dei principali attori e previsioni del mercato della produzione di DNA virale di vettori e plasmidi fino al 2027

Previsioni di mercato per la produzione di vettori virali e DNA plasmidico fino al 2027 - Impatto del COVID-19 e analisi globale per prodotto (vettori virali e vettori non virali) e applicazione (cancro, malattie ereditarie, infezioni virali e altri)

- Stato : Edito

- Codice del report : TIPRE00003074

- Categoria : Scienze della vita

- Numero di pagine : 140

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

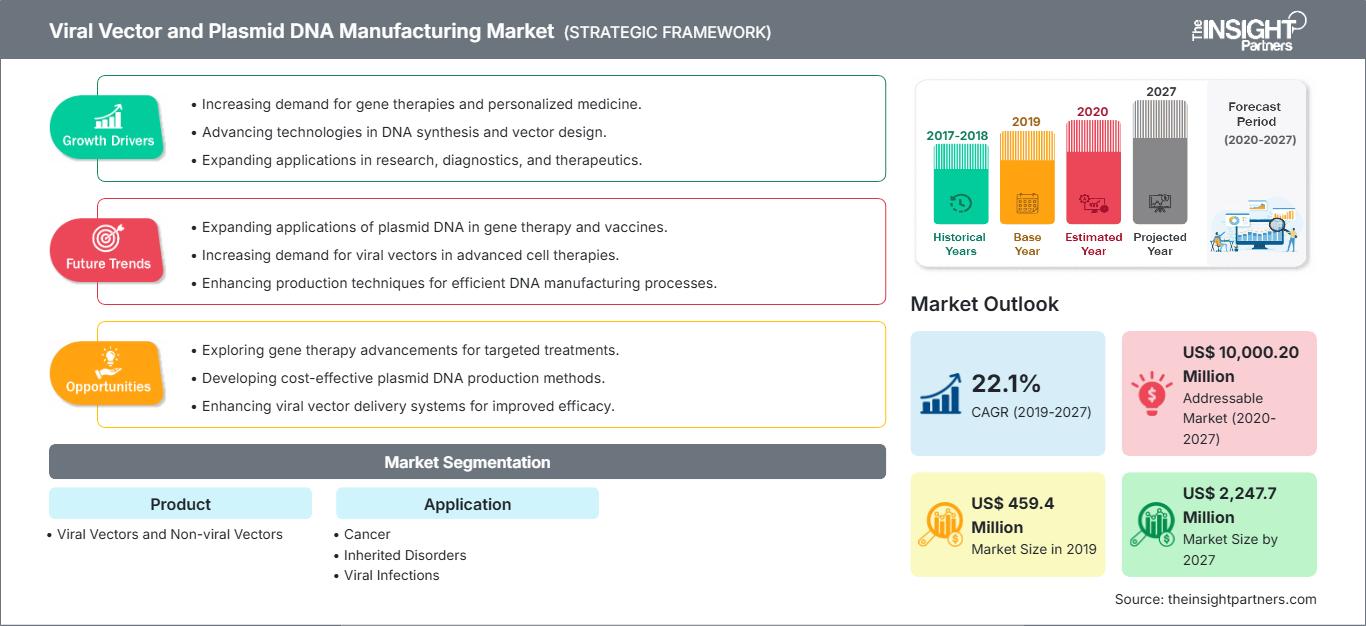

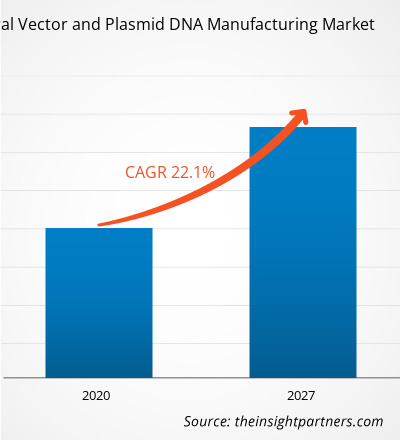

[Rapporto di ricerca] Si prevede che il mercato della produzione di DNA plasmidico e vettori virali crescerà da 459,4 milioni di dollari nel 2019 a 2.247,7 milioni di dollari entro il 2027; si stima inoltre che registrerà un CAGR del 22,1% dal 2020 al 2027.

Prospettiva dell'analista:

La crescente domanda di terapia genica e il progresso nelle tecnologie di editing genetico per lo sviluppo di opzioni terapeutiche per varie malattie croniche, infezioni virali e altre patologie stanno trainando la crescita del mercato della produzione di DNA plasmidico e vettori virali. Inoltre, si prevede che l'aumento delle attività di ricerca e i crescenti investimenti nei settori farmaceutico e biotecnologico, seguiti da uno scenario normativo favorevole, anticiperanno la crescita del mercato. Inoltre, si prevede che l'integrazione di tecnologie informatiche avanzate amplierà ulteriormente l'area di applicazione della produzione di vettori virali e DNA plasmidico nel prossimo futuro, stimolando a sua volta la crescita del mercato.

Panoramica di mercato:

Un vettore virale è uno strumento utilizzato per la somministrazione e la manipolazione genica. Si tratta di un virus modificato progettato per trasportare e rilasciare geni specifici nelle cellule. I vettori virali sono comunemente utilizzati nella terapia genica per l'editing genetico, in quanto possono veicolare efficacemente materiale genetico nelle cellule bersaglio. Il vettore plasmidico è un piccolo frammento circolare di DNA separato dal DNA cromosomico di una cellula. I plasmidi possono replicarsi indipendentemente e sono comunemente presenti nei batteri. Nella ricerca, i plasmidi sono spesso utilizzati come vettori per introdurre geni nelle cellule per vari scopi, come la produzione di proteine o l'ingegneria genetica. Sia il vettore virale che il DNA plasmidico sono strumenti essenziali per la somministrazione e la manipolazione genica nella ricerca, consentendo ai ricercatori di comprenderne le potenziali applicazioni.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della produzione di vettori virali e DNA plasmidico: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Tendenze di mercato:

Integrazione di tecnologie informatiche avanzate

Si stima che l'emergere di tecnologie rivoluzionarie come l'intelligenza artificiale, la scienza dei dati, l'elaborazione del linguaggio naturale e altre rimodelleranno il futuro delle tecnologie sanitarie durante il periodo di previsione. Tuttavia, la terapia genica offre soluzioni innovative per il trattamento di malattie, la cui applicazione presenta alcune sfide tecniche. Ad esempio, un errore nella sostituzione genica può portare a mutazioni dannose nel DNA, con conseguenti gravi problemi di salute. Per raggiungere un elevato livello di precisione nelle procedure, gli algoritmi intelligenti possono rappresentare una soluzione significativa. Inoltre, la maggior parte degli operatori è impegnata nella ricerca e sviluppo di nuove tecnologie, che faranno fronte alla crescente domanda di tecnologie moderne. Ad esempio, a marzo 2019, Oxford Biomedica ha avviato una collaborazione strategica con Microsoft per migliorare le terapie geniche. Inoltre, a maggio 2020, Dyno Therapeutics ha annunciato la sua proposta di investimenti finanziari per un valore stimato di 2 miliardi di dollari per la progettazione di terapie geniche basate sull'intelligenza artificiale. Tali eventi rappresentano un'enorme opportunità per l'integrazione di tecnologie informatiche avanzate, che ridefiniranno il concetto di terapie geniche negli anni a venire.

Analisi segmentale:

In base all'applicazione, il mercato della produzione di vettori virali e DNA plasmidico è segmentato in cancro, malattie ereditarie, infezioni virali e altri. Il segmento del cancro ha detenuto la quota maggiore del mercato nel 2019 e si prevede che lo stesso segmento registrerà il CAGR più elevato, pari al 22,6%, durante il periodo di previsione. I vettori virali e non virali hanno la loro applicazione e sono oggetto di studio sia per applicazioni preventive che terapeutiche nel cancro o in oncologia. L'immunizzazione basata su vettori virali con agenti antitumorali o la somministrazione di geni antitumorali sono alcune aree critiche della ricerca che hanno mostrato progressi costanti. Inoltre, le approvazioni governative delle terapie cellulari CAR-T basate su vettori lentivirali, utilizzate per il trattamento della leucemia linfoblastica acuta (LLA) e del linfoma a grandi cellule B, hanno attirato notevole attenzione da parte degli utenti. Vettori virali e non virali hanno portato a una significativa proliferazione di progetti di ricerca oncologica su terapie avanzate. Ad esempio, circa due terzi della ricerca in terapia genica è focalizzata sull'oncologia. I fattori sopra menzionati hanno contribuito alla predominanza del cancro rispetto ad altre patologie. In base ai prodotti, il mercato globale della produzione di vettori virali e DNA plasmidico si divide in vettori virali e non virali. Nel 2019, il segmento dei vettori virali deteneva la quota di mercato maggiore e si prevede che lo stesso segmento crescerà al CAGR più rapido nei prossimi anni.

Analisi regionale:

In base all'area geografica, il mercato globale della produzione di vettori virali e DNA plasmidico è segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Centro America. Il Nord America detiene la quota di mercato maggiore nella produzione di vettori virali e DNA plasmidico, seguito da vicino dall'Europa. Nel 2019, gli Stati Uniti detenevano la quota maggiore del mercato nordamericano della produzione di vettori virali e DNA plasmidico. La crescita del mercato statunitense è trainata principalmente dalla crescente consapevolezza dei benefici della terapia genica, dall'aumento delle attività di ricerca e sviluppo e dalla crescente domanda di soluzioni terapeutiche avanzate per il trattamento di patologie croniche e infezioni virali. Inoltre, si prevede che la crescente domanda di vettori virali, dovuta alla crescente adozione di terapie geniche, stimolerà la crescita del mercato statunitense della produzione di vettori virali e DNA plasmidico durante il periodo di previsione. Inoltre, a causa di questa crescente domanda, i principali attori del mercato si stanno concentrando sull'espansione della propria capacità produttiva di vettori virali. Ad esempio, a maggio 2020, Thermo Fisher Scientific Inc. ha annunciato il suo piano di espansione della capacità produttiva di vettori virali. Secondo le stime dell'azienda, il nuovo stabilimento sarà operativo entro il 2022. Inoltre, ad aprile 2020, Merck ha annunciato la sua proposta di aprire un nuovo stabilimento di produzione di vettori virali negli Stati Uniti. L'azienda ha investito circa 112,6 milioni di dollari per questa espansione proposta.

In Canada, si prevede una crescita del mercato della produzione di vettori virali e DNA plasmidico grazie allo sviluppo dei sistemi sanitari e alla rapida adozione di moderne tecnologie cellulari. D'altro canto, in Messico, si prevede che il mercato della produzione di vettori virali e DNA plasmidico registrerà opportunità di crescita grazie alla crescente consapevolezza dei benefici offerti dai vettori virali e dal DNA plasmidico.

Analisi dei principali attori:

Il mercato della produzione di vettori virali e DNA plasmidico è composto principalmente da attori come Brammer Bio, Sanofi, Cardinal Health Inc, FUJIFILM Diosynth Biotechnologies, Cell and Gene Therapy Catapult, Cobra Biologics, FinVector, Kaneka Eurogentec SA, MassBiologics, Spark Therapeutics e Uniqure, tra gli altri. Tra i principali attori del mercato della produzione di vettori virali e DNA plasmidico, Sanofi e FUJIFILM Diosynth Biotechnologies sono i due principali attori grazie alle loro attività organiche e inorganiche.

Approfondimenti regionali sul mercato della produzione di vettori virali e DNA plasmidico

Le tendenze regionali e i fattori che influenzano il mercato della produzione di vettori virali e DNA plasmidico durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della produzione di vettori virali e DNA plasmidico in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla produzione di DNA di plasmidi e vettori virali

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2019 | US$ 459.4 Million |

| Dimensioni del mercato per 2027 | US$ 2,247.7 Million |

| CAGR globale (2019 - 2027) | 22.1% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della produzione di vettori virali e DNA plasmidico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della produzione di DNA plasmidico e vettori virali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della produzione di vettori virali e DNA plasmidico Panoramica dei principali attori chiave

Sviluppi recenti:

Le strategie inorganiche e organiche, come fusioni e acquisizioni, sono ampiamente adottate dalle aziende nel mercato della produzione di vettori virali e DNA plasmidico. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- Nel marzo 2023, Sartorius ha acquisito la società francese Polyplus per 2,4 miliardi di euro (2,6 miliardi di dollari). L'accordo fornisce a Sartorius ulteriore know-how nella somministrazione di acidi nucleici, inclusi reagenti di trasfezione e progettazione di DNA plasmidico, tutti elementi chiave nella produzione di vettori virali per la creazione di terapie cellulari e geniche.

- A luglio 2021, Thermo Fisher Scientific Inc. ha aperto un nuovo stabilimento di produzione di DNA plasmidico cGMP a Carlsbad, in California, consentendole di soddisfare la domanda in rapida crescita di terapie basate su DNA plasmidico e vaccini vitali a base di mRNA.

- A marzo 2021, WACKER ha acquisito il 100% delle azioni del produttore farmaceutico a contratto Genopis Inc. da Helixmith Co Ltd, Seoul (Corea del Sud) e Medivate Partners LLC, Seoul (Corea del Sud) a febbraio. La firma del relativo accordo è stata seguita dalla chiusura con successo a fine febbraio e, ora, dal nuovo nome dell'acquisizione: Wacker Biotech US Inc.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative