Croissance, taille, part, tendances, analyse des acteurs clés et prévisions du marché de la fabrication de vecteurs viraux et d’ADN plasmidique jusqu’en 2027

Prévisions du marché de la fabrication d'ADN vecteurs viraux et plasmidiques jusqu'en 2027 - Impact de la COVID-19 et analyse mondiale par produit (vecteurs viraux et non viraux) et application (cancer, maladies héréditaires, infections virales et autres)

- Statut : Publié

- Code du rapport : TIPRE00003074

- Catégorie : Sciences de la vie

- Nombre de pages : 140

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

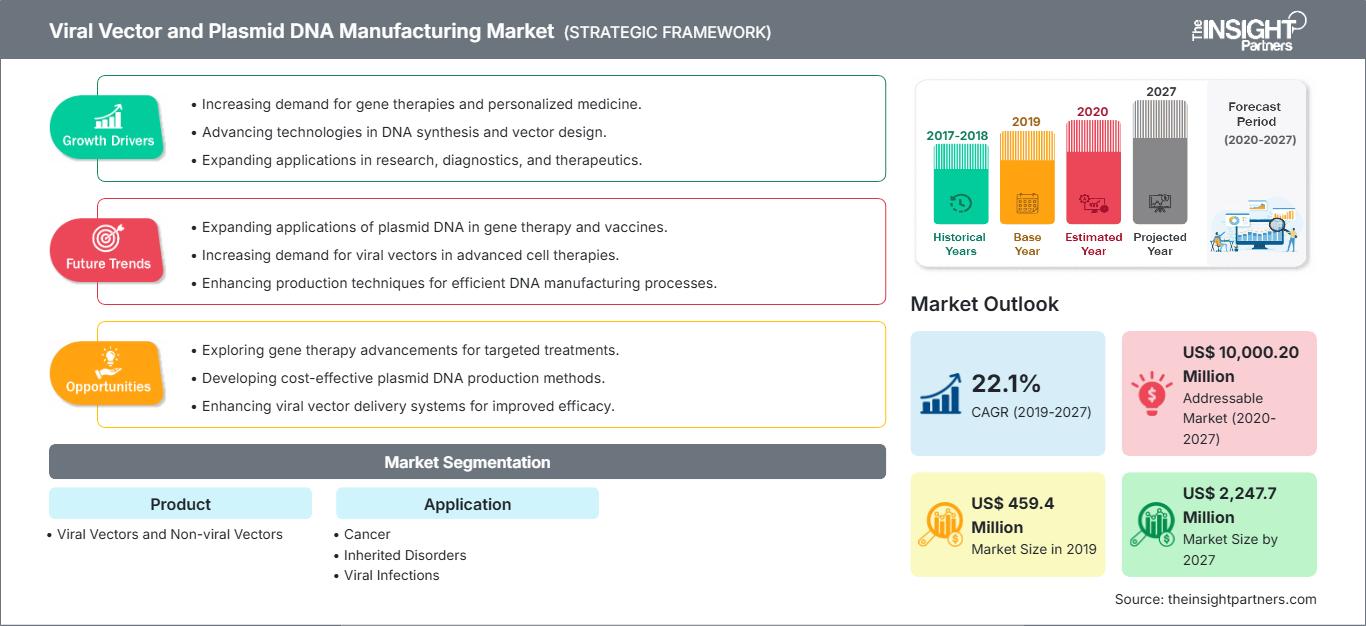

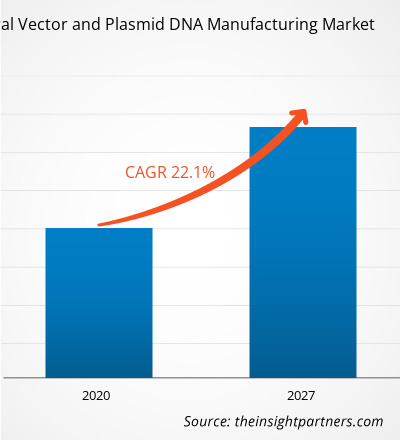

[Rapport de recherche] Le marché de la fabrication de vecteurs viraux et d'ADN plasmidique devrait passer de 459,4 millions de dollars américains en 2019 à 2 247,7 millions de dollars américains d'ici 2027 ; il devrait en outre enregistrer un TCAC de 22,1 % entre 2020 et 2027.

Point de vue de l'analyste :

La demande croissante de thérapie génique et les progrès des technologies d'édition génétique pour le développement d'options thérapeutiques pour diverses maladies chroniques, les infections virales et autres stimulent la croissance du marché de la fabrication de vecteurs viraux et d'ADN plasmidique. De plus, l'augmentation des activités de recherche et des investissements croissants dans les industries pharmaceutiques et biotechnologiques, suivis d'un contexte réglementaire favorable, devraient anticiper la croissance du marché. De plus, l'intégration de technologies informatiques avancées devrait encore améliorer le domaine d'application de la fabrication de vecteurs viraux et d'ADN plasmidique dans un avenir proche, ce qui propulsera à son tour la croissance du marché.

Aperçu du marché :

Un vecteur viral est un outil utilisé pour l'administration et la manipulation de gènes. Il s'agit d'un virus modifié, conçu pour transporter et introduire des gènes spécifiques dans les cellules. Les vecteurs viraux sont couramment utilisés en thérapie génique pour l'édition génique, car ils permettent d'introduire efficacement du matériel génétique dans les cellules cibles. Un vecteur plasmidique est un petit fragment circulaire d'ADN, distinct de l'ADN chromosomique d'une cellule. Les plasmides peuvent se répliquer indépendamment et sont fréquemment présents chez les bactéries. En recherche, les plasmides sont souvent utilisés comme vecteurs pour introduire des gènes dans les cellules à diverses fins, comme la production de protéines ou le génie génétique. L'ADN du vecteur viral et celui du plasmide sont des outils essentiels pour l'introduction et la manipulation de gènes en recherche, permettant aux chercheurs d'en comprendre les applications potentielles.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la fabrication de vecteurs viraux et d'ADN plasmidique: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Tendances du marché :

Intégration des technologies informatiques avancées

L'émergence de technologies révolutionnaires telles que l'intelligence artificielle, la science des données, le traitement du langage naturel et d'autres devrait remodeler l'avenir des technologies de la santé au cours de la période de prévision. Cependant, la thérapie génique offre des solutions innovantes pour le traitement des maladies, mais sa mise en œuvre se heurte à certains défis techniques. Par exemple, une erreur de remplacement de gène peut entraîner des mutations néfastes dans l'ADN, entraînant de graves problèmes de santé. Pour atteindre un niveau élevé de précision dans les procédures, les algorithmes intelligents peuvent offrir une solution significative. De plus, une majorité d'acteurs sont engagés dans la R&D de nouvelles technologies, ce qui permettra de répondre à la demande croissante de technologies modernes. Par exemple, en mars 2019, Oxford Biomedica a conclu une collaboration stratégique avec Microsoft pour améliorer les thérapies géniques. De plus, en mai 2020, Dyno Therapeutics a annoncé son projet d'investissement financier d'environ 2 milliards de dollars américains pour la conception de thérapies géniques basées sur l'IA. De tels événements représentent une formidable opportunité pour l'intégration de technologies informatiques avancées, qui finiront par redéfinir le concept de thérapies géniques dans les années à venir.

Analyse sectorielle :

En fonction des applications, le marché de la fabrication de vecteurs viraux et d'ADN plasmidique est segmenté en cancer, maladies héréditaires, infections virales, etc. Le segment du cancer détenait la plus grande part de marché en 2019, et ce même segment devrait enregistrer le TCAC le plus élevé, soit 22,6 %, au cours de la période de prévision. Les vecteurs viraux et non viraux ont leurs applications et sont étudiés pour des applications préventives et thérapeutiques en cancérologie ou en oncologie. L'immunisation par vecteur viral avec des agents anticancéreux ou l'administration de gènes anticancéreux sont des domaines de recherche cruciaux qui ont enregistré des progrès constants. De plus, les autorisations gouvernementales pour les thérapies cellulaires CAR-T à base de vecteurs lentiviraux, utilisées pour le traitement de la leucémie aiguë lymphoblastique (LAL) et du lymphome à grandes cellules B, ont suscité une attention considérable de la part des utilisateurs. Les vecteurs viraux et non viraux ont entraîné une prolifération significative des projets de développement de thérapies innovantes contre le cancer. Par exemple, environ deux tiers de la recherche en thérapie génique se concentrent sur l'oncologie. Les facteurs mentionnés ci-dessus ont contribué à la prédominance du cancer sur d'autres domaines pathologiques. En termes de produits, le marché mondial de la fabrication de vecteurs viraux et d'ADN plasmidique se divise en vecteurs viraux et non viraux. En 2019, le segment des vecteurs viraux détenait la plus grande part de marché et devrait connaître la croissance la plus rapide au cours des prochaines années.

Analyse régionale :

Sur le plan géographique, le marché mondial de la fabrication de vecteurs viraux et d'ADN plasmidique est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord détenait la plus grande part de marché, suivie de près par l'Europe. En 2019, les États-Unis détenaient la plus grande part du marché nord-américain de la fabrication de vecteurs viraux et d'ADN plasmidique. La croissance du marché américain est principalement tirée par la prise de conscience croissante des avantages de la thérapie génique, l'intensification des activités de recherche et développement, et la demande croissante de solutions thérapeutiques avancées pour le traitement des maladies chroniques et des infections virales.

De plus, la demande croissante de vecteurs viraux due à l'adoption croissante des thérapies géniques devrait également stimuler la croissance du marché américain de la fabrication de vecteurs viraux et d'ADN plasmidique au cours de la période de prévision. De plus, en raison de cette demande croissante, les principaux acteurs du marché se concentrent sur l'expansion de leurs capacités de fabrication de vecteurs viraux. Par exemple, en mai 2020, Thermo Fisher Scientific Inc. a annoncé son projet d'expansion de ses capacités de fabrication de vecteurs viraux. Selon les estimations de l'entreprise, la nouvelle usine sera opérationnelle d'ici 2022. De plus, en avril 2020, Merck a annoncé son projet d'ouverture d'une nouvelle usine de fabrication de vecteurs viraux aux États-Unis. Français L'entreprise a investi environ 112,6 millions de dollars américains pour ce projet d'expansion.

Au Canada, la croissance du marché de la fabrication de vecteurs viraux et d'ADN plasmidique est attendue en raison du développement des systèmes de santé et de l'adoption rapide des technologies cellulaires modernes. D'autre part, au Mexique, on s'attend à ce que le marché de la fabrication de vecteurs viraux et d'ADN plasmidique connaisse des opportunités de croissance en raison de la sensibilisation croissante aux avantages offerts par les vecteurs viraux et l'ADN plasmidique.

Analyse des principaux acteurs :

Le marché de la fabrication de vecteurs viraux et d'ADN plasmidique est principalement composé d'acteurs tels que Brammer Bio, Sanofi, Cardinal Health Inc, FUJIFILM Diosynth Biotechnologies, Cell and Gene Therapy Catapult, Cobra Biologics, FinVector, Kaneka Eurogentec SA, MassBiologics, Spark Therapeutics et Uniqure, entre autres. Parmi les acteurs du marché de la fabrication de vecteurs viraux et d'ADN plasmidique, Sanofi et FUJIFILM Diosynth Biotechnologies sont les deux principaux acteurs en raison de leurs activités organiques et inorganiques.

Aperçu régional du marché de la fabrication de vecteurs viraux et d'ADN plasmidique

Les tendances et facteurs régionaux influençant le marché de la fabrication de vecteurs viraux et d'ADN plasmidique tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la fabrication de vecteurs viraux et d'ADN plasmidique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la fabrication de vecteurs viraux et d'ADN plasmidique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | US$ 459.4 Million |

| Taille du marché par 2027 | US$ 2,247.7 Million |

| TCAC mondial (2019 - 2027) | 22.1% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la fabrication de vecteurs viraux et d'ADN plasmidique : comprendre son impact sur la dynamique commerciale

Le marché de la fabrication de vecteurs viraux et d'ADN plasmidique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la fabrication de vecteurs viraux et d'ADN plasmidique Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires