Marché africain des distributeurs de carburant – Analyse des tendances et de la croissance | Année de prévision 2030

Taille et prévisions du marché des distributeurs de carburant en Afrique (2020-2030), part mondiale et régionale, tendance et opportunités de croissance Couverture du rapport d’analyse : par type de carburant (carburants pétroliers, carburants comprimés, biocarburants), système de distribution (submersible, aspiration), extrémité- utilisateurs (automobile, industrie, aérospatiale et défense, marine, autres) et pays

- Statut : Publié

- Code du rapport : TIPRE00038844

- Catégorie : Fabrication et construction

- Nombre de pages : 156

- Formats de rapport disponibles :

- Date de dernière mise à jour : January 29, 2024

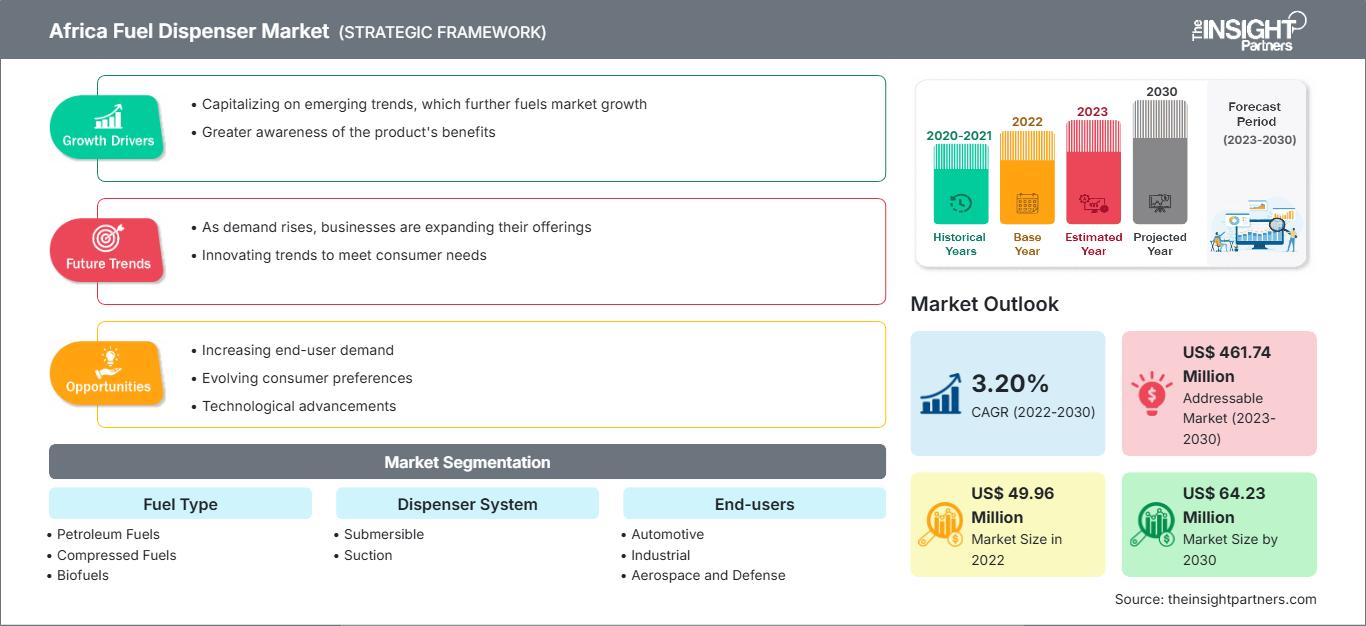

Le marché africain des distributeurs de carburant était évalué à 49,96 millions de dollars américains en 2022 et devrait atteindre 64,23 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 3,20 % entre 2022 et 2030.

Point de vue de l'analyste :

En 2022, le marché africain des distributeurs de carburant était dominé par le Nigéria et l'Égypte, qui détenaient respectivement 34,60 % et 20,19 % des parts de marché. Les économies nigériane et égyptienne figurent parmi les plus importantes de la région. Les réserves de gaz naturel du Nigéria s'élevaient à environ 208,62 billions de pieds cubes en 2022. Le gouvernement nigérian investit massivement dans le gaz naturel comprimé (GNC) pour son adoption dans les secteurs automobile et des transports. L'Égypte a pris des mesures importantes pour convertir les automobiles au GNC. Par exemple, en janvier 2021, le gouvernement égyptien a annoncé son intention d'accroître le nombre de véhicules fonctionnant au GNC. La production de gaz naturel de l'Égypte est considérée comme autosuffisante.

Aperçu du marché :

Un distributeur de carburant est un équipement essentiel dans une station-service. Il permet de approvisionner les véhicules en essence, en diesel ou autres carburants de manière sûre et efficace. Il dose et distribue le carburant avec précision, garantissant ainsi aux consommateurs de ne payer que la quantité consommée.

La forte demande de carburant en Afrique, alimentée par une croissance économique soutenue et une urbanisation croissante, devrait propulser le marché africain des distributeurs de carburant vers de nouveaux sommets. L'expansion économique s'accompagne d'une hausse simultanée de la consommation d'énergie dans divers secteurs. L'urbanisation amplifie cette demande, rendant nécessaire une infrastructure de distribution de carburant performante. La multiplication des centres urbains et des pôles d'activité économique renforce le besoin de réseaux de transport efficaces, stimulant ainsi la croissance du marché africain des distributeurs de carburant. La dépendance accrue à l'égard de l'automobile et des transports publics dans les zones urbaines souligne le rôle crucial des systèmes de distribution de carburant pour répondre aux besoins croissants en carburant. La modernisation des infrastructures de distribution de carburant dans de nombreux pays africains représente un tournant stratégique susceptible d'avoir un impact significatif et de dynamiser le marché africain des distributeurs de carburant dans toute la région.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des distributeurs de carburant en Afrique : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de marché :

La forte demande de carburant en Afrique, alimentée par une croissance économique soutenue et une urbanisation croissante, devrait propulser le marché africain des distributeurs de carburant vers de nouveaux sommets. L'expansion économique entraîne une hausse proportionnelle de la consommation d'énergie dans tous les secteurs. L'urbanisation amplifie cette demande, nécessitant une infrastructure de distribution de carburant performante. La multiplication des centres urbains et des pôles d'activité économique renforce le besoin de réseaux de transport efficaces, stimulant ainsi la demande de distributeurs de carburant. La dépendance accrue à l'égard des automobiles et des transports publics dans les zones urbaines souligne le rôle crucial des systèmes de distribution de carburant pour répondre aux besoins croissants en carburant. Le tableau ci-dessous illustre la demande constante de carburant en provenance d'Afrique du Sud tout au long de l'année 2022. Cette tendance devrait offrir des perspectives de croissance prometteuses au marché africain des distributeurs de carburant dans les années à venir.

Ventes/consommation de carburant en Afrique du Sud, de janvier à décembre (2022)

Volume en millions de litres |

|||||

|

Nom du produit |

T1 - Janvier à mars |

T2 - Avril à juin |

T3 - Juillet à septembre |

T4 - Octobre à décembre |

Total |

|

Diesel (toutes qualités) |

3231,73 |

3133,18 |

3243,82 |

3108,58 |

12717,32 |

|

Essence (toutes qualités) |

2341,86 |

2236,06 |

2215,98 |

2390,95 |

9184,86 |

|

Carburant pour réacteurs |

348,61 |

337,00 |

366,94 |

425,58 |

1478,14 |

|

Paraffine |

305,53 |

299,68 |

300,79 |

271,88 |

1177,89 |

|

fioul de chauffage |

146,34 |

144,65 |

138,67 |

164,36 |

594,04 |

|

GPL |

90,98 |

86,75 |

68,72 |

76,92 |

323,38 |

|

Essence aviation |

1,49 |

1.23 |

0,90 |

1.06 |

4,69 |

|

Total |

6466,58 |

6238,57 |

6335,84 |

6439,36 |

25480,37 |

Parallèlement, l'industrialisation croissante du continent africain accentue la nécessité d'un approvisionnement en carburant continu et sans faille. Les industries, composantes essentielles du développement économique, exigent une source d'énergie fiable pour leurs processus de fabrication et de transport. Cette intensification de l'activité industrielle renforce le besoin de stations-service stratégiquement situées à proximité des zones industrielles. Le paysage économique africain est en pleine mutation, offrant ainsi une opportunité stratégique aux acteurs du marché africain des stations-service. Investir dans les technologies de pointe et étendre le réseau de distribution de carburant pour répondre à la demande croissante s'inscrit pleinement dans la trajectoire de développement économique de la région. Le lien étroit entre croissance économique, urbanisation et industrialisation alimentant la demande de stations-service, les acteurs proactifs du secteur sont bien placés pour tirer parti de cette croissance du marché africain des stations-service, favorisant ainsi l'innovation, le développement des infrastructures et un progrès économique durable sur l'ensemble du continent.

Analyse segmentaire :

Le marché africain des distributeurs de carburant se caractérise par une grande diversité de carburants, chacun répondant à des besoins spécifiques et aux préférences régionales. On y trouve notamment les carburants pétroliers, les carburants comprimés et les biocarburants. Cette segmentation reflète le dynamisme du paysage énergétique du continent et la transition en cours vers des carburants plus propres et plus durables. Les distributeurs de diesel continuent de jouer un rôle crucial dans les secteurs des transports, de l'industrie et de l'agriculture. La demande constante de diesel souligne son importance pour l'alimentation de nombreux véhicules et machines. Les distributeurs d'essence restent indispensables aux véhicules particuliers et commerciaux. Malgré l'intérêt croissant pour les carburants alternatifs, l'essence conserve une part de marché importante, en particulier dans les zones urbaines. L'adoption du GNV comme alternative plus propre gagne du terrain. Des pays africains, comme l'Égypte, sont à la pointe du développement des infrastructures GNV, avec un nombre croissant de véhicules fonctionnant au GNV et un réseau de stations-service en expansion. Les carburants contenant de l'éthanol sont de plus en plus populaires, et les distributeurs de biocarburants répondent à la demande croissante d'alternatives plus propres. Des initiatives telles que l'utilisation de manioc comme matière première par Sunbird Bioenergy en Zambie témoignent d'un intérêt croissant pour les biocarburants durables, ce qui stimule la croissance de la part de marché de la Zambie dans le secteur des distributeurs de carburant en Afrique.

- Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Analyse régionale :

En 2022, le marché africain des distributeurs de carburant était dominé par le Nigéria et l'Égypte, qui détenaient respectivement 34,60 % et 20,19 % des parts de marché. Les économies nigériane et égyptienne figurent parmi les plus performantes de la région. Par ailleurs, le secteur du transport maritime au Nigéria connaît un développement rapide. Le commerce maritime nigérian est directement lié à son industrie pétrolière et gazière. Premier producteur de pétrole d'Afrique, le Nigéria exporte des produits pétroliers, notamment du pétrole brut, des produits raffinés et du gaz naturel liquéfié (GNL), par voie maritime. Le Nigéria possède la plus grande flotte de navires d'Afrique, avec 291 bâtiments totalisant 7,94 millions de tonnes de port en lourd. La valeur des navires immatriculés au Nigéria se classait au 30e rang mondial, représentant 0,56 % de la valeur de la flotte mondiale. En conséquence, la part de marché des distributeurs de carburant dans le secteur maritime nigérian est en hausse.

Outre le Nigéria et l'Égypte, l'Algérie et le Kenya figurent parmi les pays africains où la demande est en forte croissance. L'Algérie est le premier producteur de pétrole brut et de gaz naturel du continent. Ses réserves prouvées de gaz naturel étaient estimées à 159 billions de pieds cubes début 2023. L'Algérie a produit davantage de gaz naturel en 2021 que lors de toutes les années précédentes. Le Kenya est l'une des économies africaines à la croissance la plus rapide. Au troisième trimestre 2023, son PIB a progressé de 5,9 % sur un an, contre 4,3 % au troisième trimestre 2022. Cette hausse de la demande de carburant entraîne une augmentation continue de la consommation, stimulant ainsi la croissance du marché africain des distributeurs de carburant.

- Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Analyse des joueurs clés :

Tiger Pump ; Ehad Fuel Equipment ; FTI Group Ltd. ; SAMD ; Smartflow ; Galileo Technologies SA ; Eaglestar Energy Technology Co., Ltd. ; Dover Fuelling Stations ; Prowalco ; et Gilbarco Veeder-Root sont les principaux acteurs du marché africain des distributeurs de carburant.

Développements récents :

Les stratégies de croissance inorganique et organique, telles que les fusions-acquisitions, sont largement utilisées par les entreprises du marché africain des distributeurs de carburant. Cette stratégie vise à étendre leur présence mondiale et à répondre à la demande croissante des clients. Les acteurs du marché se concentrent principalement sur l'amélioration de leurs produits et services en intégrant des fonctionnalités et des technologies avancées. Voici quelques exemples de développements récents des principaux acteurs :

Année |

Nouvelles |

|

Avril 2022 |

Helmerich & Payne (H&P) a investi 33 millions de dollars américains dans Galileo Technologies, renforçant ainsi la plateforme technologique unique de l'entreprise visant à décarboner la chaîne d'approvisionnement énergétique. |

Portée du rapport sur les distributeurs de carburant en Afrique

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2022 | 49,96 millions de dollars américains |

| Taille du marché d'ici 2030 | 64,23 millions de dollars américains |

| TCAC (2022 - 2030) | 3,20% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type de carburant

|

| Régions et pays couverts |

Afrique

|

| Leaders du marché et profils d'entreprises clés |

|

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires