Marché des systèmes de gonflage automatique des pneus – Analyse des tendances et de la croissance | Année de prévision 2031

Analyse de la taille et des prévisions du marché des systèmes de gonflage automatique des pneus (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : type (gonflage continu des pneus, gonflage centralisé des pneus), type de véhicule (voitures particulières et véhicules utilitaires) et géographie.

- Statut : Données publiées

- Code du rapport : TIPTE100001365

- Catégorie : Automobile et transport

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 10, 2025

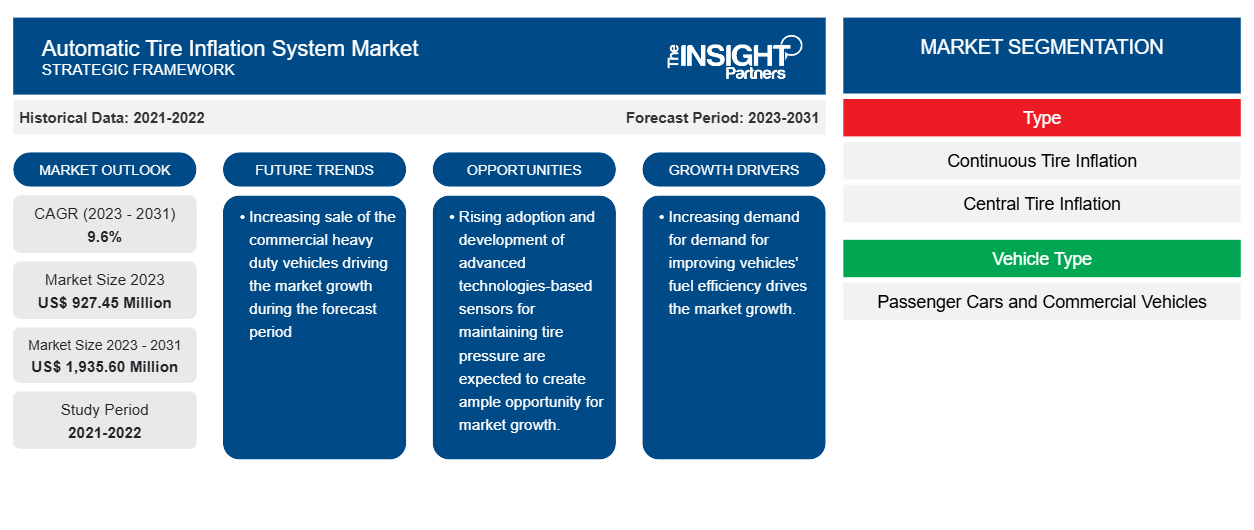

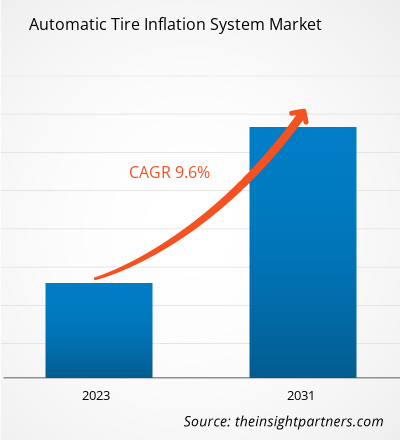

Le marché des systèmes de gonflage automatique des pneus devrait atteindre 1 935,60 millions de dollars américains d'ici 2031, contre 927,45 millions de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 9,6 % entre 2022 et 2031. L'augmentation des ventes de véhicules électriques, associée à la sensibilisation croissante des consommateurs à la surveillance de la pression des pneus des véhicules tout-terrain et hors route, stimule la croissance du marché. Selon l'Agence internationale de l'énergie, les ventes mondiales de véhicules électriques ont atteint 14 millions en 2023, soit une augmentation de 18 % par rapport à 2022. La Chine est en tête du marché. La Chine devrait dominer et représenter 70 % des ventes mondiales de bus électriques en 2023.

Les entreprises chinoises, réputées pour la fourniture de véhicules électriques , ont renforcé leur présence en Amérique latine et en Europe. Cela témoigne de la demande croissante des constructeurs chinois dans ces régions pour des transports durables utilisant des systèmes de gonflage automatique des pneus, qui stimulent la croissance du marché. Les véhicules tout-terrain tels que les tracteurs et les engins de chantier, les véhicules utilitaires et autres véhicules équipés de systèmes de gonflage automatique des pneus connaissent une croissance du marché. Ce système améliore la consommation de carburant et renforce la sécurité routière en réduisant les dépenses liées aux pneus, les temps d'immobilisation et les coûts de maintenance. Un système de gonflage automatique des pneus permet de maintenir une pression constante, réduisant ainsi les temps d'immobilisation coûteux. Il évite les éclatements, améliore la sécurité routière et améliore la protection de l'environnement.

Analyse du marché des systèmes de gonflage automatique des pneus

Un système de gonflage automatique des pneus (ATIS) est une technologie qui maintient automatiquement la pression des pneus sans intervention manuelle. Il comprend des valves, des capteurs, un compresseur d'air et d'autres composants intégrés au système de gonflage des pneus du véhicule. Les capteurs permettent de surveiller la pression des pneus et de prérégler automatiquement un seuil. Un système de gonflage automatique déclenche le compresseur pour gonfler le pneu à la pression souhaitée. Lorsque la pression dépasse la limite spécifiée, le système libère de l'air pour éviter un surgonflage. Le système de gonflage automatique des pneus contribue à la croissance des ventes de véhicules tout-terrain dans le monde, grâce à l'adoption croissante de technologies de pointe pour optimiser la consommation de carburant. Il est utilisé pour améliorer la consommation de carburant des véhicules partout dans le monde. Il équipe plusieurs véhicules utilitaires lourds tels que les bus, les fourgonnettes, les camions, les véhicules militaires , les véhicules utilitaires, les véhicules industriels et les engins tout-terrain. Ce système est principalement utilisé pour accroître la sécurité, améliorer la consommation de carburant, prolonger la durée de vie des pneus et optimiser les performances du véhicule en garantissant une pression de gonflage maximale. La demande croissante de pression de gonflage optimale pour réduire le risque d'éclatement, augmenter la traction et réduire l'usure globale des pneus stimule la croissance du marché.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes de gonflage automatique des pneus : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des systèmes de gonflage automatique des pneus

La demande croissante d’amélioration de l’efficacité énergétique des véhicules stimule la croissance du marché.

Les pneus représentent le poste de dépense le plus important pour toute flotte. Il est donc important de les maintenir à la pression idéale pour maximiser et améliorer leur durée de vie. Cela réduit les temps d'arrêt imprévus, optimise les économies de carburant et renforce la sécurité routière. Selon le Département de l'Énergie des États-Unis, environ 10 % des pneus sous-gonflés réduisent la consommation de carburant de 1 %. Il est donc important d'adopter un système de gonflage automatique des pneus pour les semi-remorques et les véhicules utilitaires lourds qui parcourent des milliers de kilomètres chaque année. Non seulement les pneus gonflés s'usent rapidement, mais ils ne consomment pas plus d'énergie, ce qui stimule la croissance du marché des systèmes de gonflage automatique des pneus pendant la période de prévision.

Le système de gonflage automatique des pneus (ATIS) a aidé de nombreux transporteurs et propriétaires de véhicules industriels à améliorer leurs résultats. Ces gonfleurs de pneus contribuent à optimiser les performances des véhicules, à réduire les émissions de CO2 par dollar dépensé, et à bien d'autres avantages.ATIS) has helped several carriers and industrial vehicle owners to improve their bottom lines. These tire Inflator help to deliver high vehicle performance, reduces CO2 emission per dollar spent and any others.

L’adoption et le développement croissants de capteurs basés sur des technologies avancées pour maintenir la pression des pneus devraient créer de nombreuses opportunités de croissance du marché.

L'intégration de divers capteurs pour surveiller la pression des pneus devrait créer de nombreuses opportunités de croissance sur le marché au cours de la période de prévision. Plusieurs acteurs clés développent des technologies avancées basées sur des systèmes de pression automatiques afin de maintenir l'efficacité énergétique. Par exemple, en avril 2023, BFGoodrich Tires a lancé ActivAir, un nouveau système de gonflage des pneus qui permet aux conducteurs de tout-terrain de maintenir la pression de leurs pneus sans intervention humaine. ActivAir est un système intégré qui permet aux conducteurs d'ajuster la pression des pneus selon leurs besoins.

Analyse de segmentation du rapport sur le marché des systèmes de gonflage automatique des pneus

Les segments clés qui ont contribué à la dérivation de l’analyse du marché des systèmes de gonflage automatique des pneus sont le type, la plate-forme, l’application et l’utilisateur final.

- Selon le type de système, le marché des systèmes de gonflage automatique des pneus se divise en deux catégories : le gonflage continu et le gonflage centralisé. En 2023, le segment du gonflage continu détenait la plus grande part de marché, principalement en raison de la demande croissante de gonflage continu de la part des propriétaires de véhicules utilitaires.

- Selon le type de véhicule, le marché mondial des systèmes de gonflage automatique des pneus se divise en voitures particulières et véhicules utilitaires. Le segment des véhicules utilitaires détenait une part de marché plus importante en 2023.

Analyse des parts de marché des systèmes de gonflage automatique des pneus par zone géographique

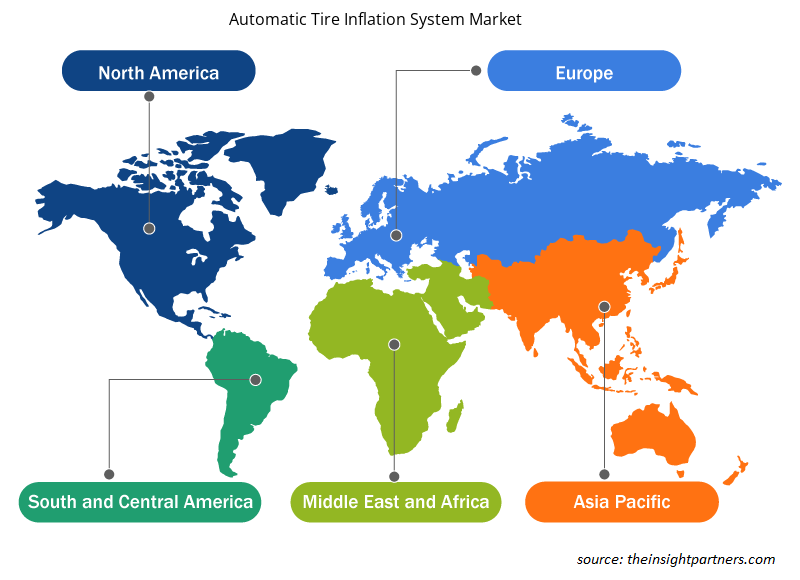

La portée géographique du rapport sur le marché des systèmes de gonflage automatique des pneus est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L'Amérique du Nord dominera le marché des systèmes de gonflage automatique des pneus en 2023. La région nord-américaine comprend les États-Unis, le Canada et le Mexique. Selon le Conseil nord-américain pour l'efficacité du fret, le taux d'adoption des systèmes de gonflage automatique des pneus sur les tracteurs a augmenté de 168 % en 2023, tandis que l'adoption des systèmes autonomes de surveillance de la pression des pneus (TPMS) a diminué de 18 % la même année.

Le marché des systèmes de gonflage automatique des pneus en Asie-Pacifique est stimulé par la demande croissante des véhicules tout-terrain et par une forte demande des propriétaires de véhicules utilitaires. La hausse des ventes de véhicules utilitaires en Chine, en Inde et au Japon est un facteur majeur de croissance du marché des systèmes de gonflage automatique des pneus durant la période de prévision.

Aperçu régional du marché des systèmes de gonflage automatique des pneus

Les tendances régionales et les facteurs influençant le marché des systèmes de gonflage automatique des pneus tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des systèmes de gonflage automatique des pneus en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes de gonflage automatique des pneus

Portée du rapport sur le marché des systèmes de gonflage automatique des pneus

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 927,45 millions de dollars américains |

| Taille du marché d'ici 2031 | 1 935,60 millions de dollars américains |

| TCAC mondial (2023 - 2031) | 9,6% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de gonflage automatique des pneus : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de gonflage automatique des pneus connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes de gonflage automatique des pneus sont :

- Aperia Technologies, Inc.

- Bridgestone Corporation

- Continental AG

- Goodyear Tire & Rubber Company

- Meritor, Inc.

- Michelin Inc.

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes de gonflage automatique des pneus

Actualités et développements récents du marché des systèmes de gonflage automatique des pneus

Le marché des systèmes de gonflage automatique des pneus est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, notamment d'importantes publications d'entreprises, de données d'associations et de bases de données. Voici une liste des évolutions et des stratégies du marché des systèmes de gonflage automatique des pneus :

- En novembre 2023, le fabricant chinois de drones DJI a dévoilé deux nouveaux modèles polyvalents pour faciliter la production agricole. Le drone agricole T60 est utilisable dans divers domaines, notamment l'agriculture, la sylviculture et l'aquaculture, avec des fonctions telles que la pulvérisation et le semis aérien. Le drone T25P, quant à lui, est un modèle léger, plus flexible et pratique pour les opérations sur des parcelles dispersées et de petite taille. (Source : DJI, communiqué de presse/site web de l'entreprise/newsletter)

- En mars 2024, Flyability annonce une nouvelle sonde UT pour l'Elios 3, afin d'améliorer l'accès et la sécurité des essais non destructifs dans tous les secteurs. (Source : Flyability, communiqué de presse/site web de l'entreprise/bulletin d'information)

Rapport sur le marché des systèmes de gonflage automatique des pneus : couverture et livrables

Le rapport « Taille et prévisions du marché des systèmes de gonflage automatique des pneus (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de Porter

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés avec analyse SWOT

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires