Taille, part de marché, analyse de croissance et prévisions du marché des coques arrière jusqu'en 2034

Taille et prévisions du marché des coques arrière (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par type (coque arrière circulaire et rectangulaire), matériau (aluminium, nickel, acier inoxydable et autres), normes militaires (AS85049, MIL-DTL-38999, MIL-DTL-83723, MIL-DTL-5015, MIL-DTL-26482 et autres) et application (terrestre, navale et aérienne)

- Statut : Données publiées

- Code du rapport : TIPRE00024272

- Catégorie : Aérospatiale et défense

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : December 22, 2025

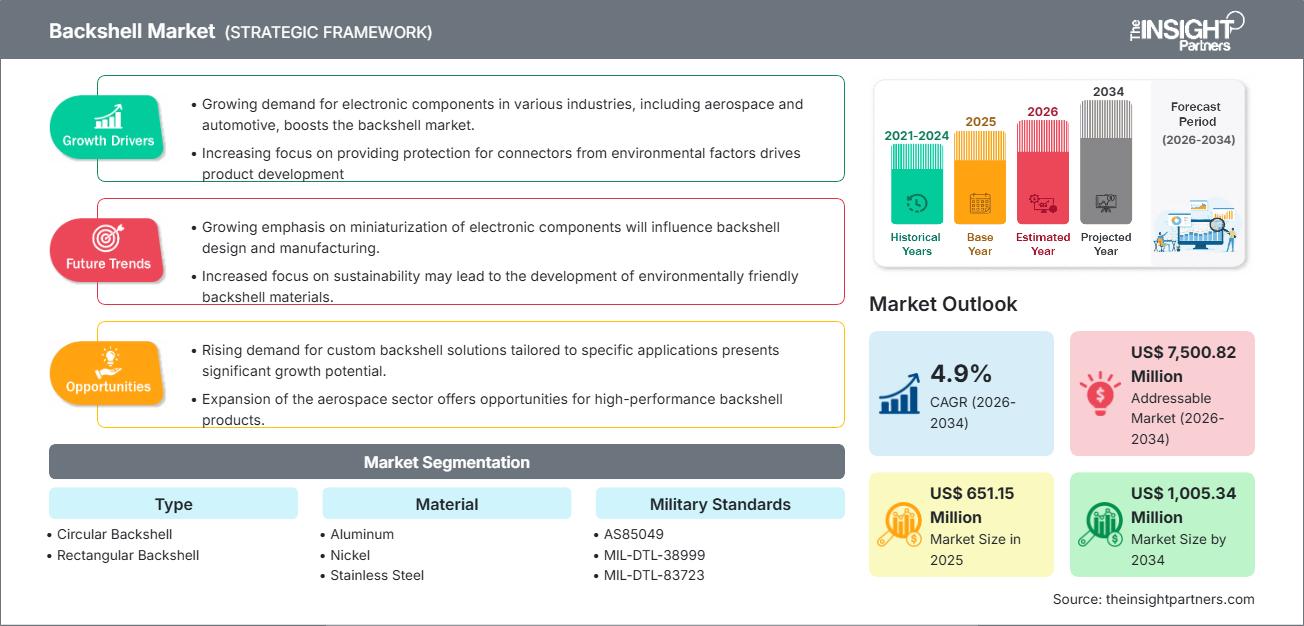

Le marché des coques arrière devrait atteindre 1 005,34 millions de dollars américains d’ici 2034, contre 651,15 millions de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 4,9 % au cours de la période de prévision 2026-2034.

Analyse du marché des coques arrière

L'analyse du marché des coques arrière révèle une croissance soutenue et régulière, principalement tirée par les vastes programmes de modernisation de la défense et l'augmentation de la production d'aéronefs commerciaux et militaires à l'échelle mondiale. Les exigences critiques en matière de protection contre les interférences électromagnétiques (EMI/RFI) pour les systèmes électroniques sensibles fonctionnant en environnements difficiles favorisent la croissance de ce marché. Par ailleurs, le renforcement des exigences réglementaires, notamment les normes militaires strictes telles que la norme AS85049, impose l'utilisation de coques arrière performantes et conformes. L'adoption de matériaux composites légers, les secteurs de l'aérospatiale et de l'industrie privilégiant la réduction du poids sans compromettre la protection, accélère également la croissance du marché.

Aperçu du marché des coques arrière

Les capots arrière sont des composants de protection essentiels utilisés dans les connecteurs électriques pour gérer et protéger le point critique de terminaison d'un câble au niveau d'une fiche ou d'une prise. Ces composants assurent la décharge de traction, l'étanchéité (contre l'humidité, la poussière et les liquides) et un blindage EMI/RFI robuste. Largement utilisés dans des secteurs clés tels que la défense, l'aérospatiale et l'industrie lourde, ils garantissent une durabilité à long terme et l'intégrité du signal, tout en respectant les normes opérationnelles les plus strictes. Le capot arrière offre une excellente protection contre les agressions extérieures comme les fortes vibrations, les températures extrêmes et les agents corrosifs, et constitue un élément important pour le maintien de la fiabilité et des performances du système.

Personnalisez ce rapport selon vos besoins.

Vous bénéficierez d'une personnalisation gratuite de tous les rapports, y compris certaines parties de ce rapport, l'analyse par pays, le pack de données Excel, et vous profiterez également d'offres et de réductions exceptionnelles pour les start-ups et les universités.

Marché des coques arrière : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des coques arrière

Facteurs de marché :

- Augmentation des programmes de modernisation de la défense à l'échelle mondiale : L'intensification des programmes de modernisation de la défense dans le monde entier suscite un intérêt croissant pour plusieurs connecteurs et capots arrière blindés à haute fiabilité installés sur les aéronefs militaires, les navires de guerre et les véhicules terrestres modernisés, utilisés pour gérer des systèmes complexes de guerre électronique et de communication.

- Demande croissante de protection contre les interférences électromagnétiques (EMI/RFI) : L’utilisation croissante de composants électroniques et de systèmes en réseau dans les applications aérospatiales et industrielles accroît la demande de solutions de blindage efficaces, qui permettront d’éviter la dégradation du signal et d’assurer le bon fonctionnement du système.

- Croissance de l'aviation commerciale et de l'exploration spatiale : l'augmentation du trafic aérien mondial et l'expansion des programmes spatiaux (gouvernementaux et privés) stimulent la demande de solutions d'interconnexion durables, légères et performantes.

Opportunités de marché :

- Développement de matériaux légers et résistants à la corrosion : privilégier les composites avancés et les alliages d’aluminium spéciaux pour obtenir des performances supérieures, un gain de poids et une durée de vie prolongée dans des environnements extrêmement difficiles ou marins.

- Intégration de coques arrière intelligentes avec des capteurs : les perspectives futures de développement de coques arrière « intelligentes » équipées de capteurs miniatures pour la surveillance de la température, des vibrations et de l’efficacité du blindage permettront de prévoir la maintenance et la détection des pannes en temps réel.

- Expansion sur les marchés émergents : L’industrialisation rapide et la croissance des budgets de défense dans les pays d’Asie-Pacifique et du Moyen-Orient offrent un potentiel inexploité aux principaux acteurs du marché.

Analyse de segmentation du rapport sur le marché des coques arrière

Le marché des coques arrière est segmenté de manière exhaustive par type, matériau, conformité aux normes militaires et application finale, offrant ainsi une vision précise de la dynamique du marché et des segments à fort potentiel de croissance. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Connecteurs circulaires : Ce segment domine le marché grâce à l’adoption généralisée des connecteurs circulaires, tels que ceux conformes à la norme MIL-DTL-38999, dans les secteurs de l’aérospatiale et de la défense. Offrant un blindage et une étanchéité robustes à 360°, ils constituent le choix privilégié lorsque la fiabilité est primordiale.

- Connecteurs rectangulaires : ce segment s’adresse à des systèmes industriels et militaires spécifiques où l’espace et les contraintes de forme imposent l’utilisation de connecteurs rectangulaires. La demande se concentre sur les équipements spécialisés et les installations fixes.

Par matériau :

- Aluminium : Le segment le plus courant, offrant un excellent compromis entre résistance, poids et rapport qualité-prix. L’aluminium est largement utilisé dans toutes les principales applications et est souvent nickelé pour une meilleure résistance à la corrosion et une conductivité accrue.

- Nickel/Acier inoxydable : Ces matériaux sont privilégiés pour les applications exigeant une résistance supérieure à la corrosion, une tolérance aux hautes températures et une durabilité exceptionnelle, comme dans les environnements navals ou les moteurs à haute température.

- Composites : Ce matériau est le segment à la croissance la plus rapide, motivé par le besoin d'une réduction de poids significative dans les avions modernes, offrant des performances mécaniques et un blindage comparables lorsqu'il est correctement métallisé.

Selon les normes militaires :

- AS85049

- MIL-DTL-38999

- MIL-DTL-83723

- MIL-DTL-5015

- MIL-DTL-26482

Sur demande :

- Véhicules terrestres et équipements : véhicules militaires terrestres, machines lourdes, automatisation industrielle ; coques arrière extrêmement robustes et étanches, résistantes aux chocs extrêmes, aux vibrations et à la poussière.

- Naval (Marine et Mer) : Nécessite des coques arrière en acier inoxydable ou en aluminium de qualité marine hautement spécialisées et résistantes à la corrosion en raison de l'exposition constante à l'eau salée et à une humidité élevée.

- Aéronautique (secteur aérospatial et aviation) : Il s’agit du segment le plus important, englobant les avions commerciaux, les avions militaires, les hélicoptères et les véhicules spatiaux. Ce secteur exige des solutions extrêmement légères, hautement fiables et blindées contre les interférences électromagnétiques.

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des coques arrière

Les tendances régionales et les facteurs influençant le marché des coques arrière tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique des coques arrière en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des coques arrière

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 651,15 millions de dollars américains |

| Taille du marché d'ici 2034 | 1 005,34 millions de dollars américains |

| TCAC mondial (2026 - 2034) | 4,9% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des coques de protection : comprendre son impact sur la dynamique commerciale

Le marché des coques arrière pour smartphones connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

- Découvrez l'aperçu des principaux acteurs du marché Backshell

Analyse des parts de marché des coques arrière par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, ainsi que du Moyen-Orient et de l'Afrique, offrent également de nombreuses opportunités de croissance inexploitées aux fournisseurs de composants de coque arrière. Le marché des coques arrière affiche une trajectoire de croissance différente dans chaque région en raison de facteurs tels que les dépenses de défense, l'activité de fabrication aérospatiale, les investissements dans l'automatisation industrielle et le respect de normes militaires strictes. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient la plus grande part de marché grâce à son industrie de défense avancée et à sa base de fabrication aérospatiale commerciale bien établie.

- Principaux facteurs : dépenses élevées en R&D, adoption généralisée de normes militaires rigoureuses et programmes de modernisation des aéronefs en cours aux États-Unis et au Canada.

- Tendances : Évolution continue vers des systèmes d'interconnexion complexes à large bande passante qui nécessitent des technologies de blindage EMI/RFI avancées et des solutions composites légères.

2. Europe

- Part de marché : Détient une part importante, grâce aux grands acteurs régionaux de l'aérospatiale (par exemple Airbus) et à des secteurs robustes de l'automatisation industrielle, notamment en Allemagne et en France.

- Principaux facteurs de croissance : numérisation de l’automatisation industrielle, forte croissance des secteurs ferroviaire et automobile, et projets de défense collaboratifs nécessitant des composants standardisés.

- Tendances : Accent croissant mis sur la miniaturisation et la connectivité haute densité, associé à des exigences réglementaires en matière de protection environnementale fiable dans les applications industrielles.

3. Asie-Pacifique

- Part de marché : Cette région devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'industrialisation rapide et de l'augmentation des budgets de défense.

- Principaux facteurs : Investissements publics importants dans la fabrication de matériel de défense national (par exemple, en Chine et en Inde), croissance rapide de la fabrication de produits électroniques et expansion des flottes commerciales.

- Tendances : Adoption des normes militaires occidentales et forte augmentation de la demande de solutions de coque arrière économiques et de haute qualité pour soutenir les nouvelles lignes de production.

4. Amérique du Sud et centrale

- Part de marché : Représente un marché émergent à croissance progressive.

- Principaux facteurs : Expansion des secteurs industriels (mines, pétrole et gaz) et augmentation des investissements dans les infrastructures de télécommunications, nécessitant des composants de connectivité fiables.

- Tendances : Les connecteurs et boîtiers arrière industriels économiques basés sur le cloud gagnent du terrain, principalement auprès des fournisseurs industriels de petite et moyenne taille.

5. Moyen-Orient et Afrique

- Part de marché : Un marché en développement présentant un fort potentiel de croissance grâce à l'augmentation des dépenses d'infrastructure militaire.

- Principaux facteurs : Initiatives stratégiques nationales en matière de cybersanté et d'infrastructures, ainsi que développement des infrastructures de santé.

- Tendances : Mise en œuvre de coques arrière spécialisées et robustes pour résister aux températures extrêmes et aux environnements désertiques difficiles typiques des applications militaires et énergétiques régionales.

Densité des acteurs du marché des coques de protection : comprendre son impact sur la dynamique commerciale

Forte densité de marché et concurrence

Le marché des boîtiers arrière est extrêmement concurrentiel, caractérisé par la présence de grandes multinationales et de fabricants de niche spécialisés. Ce paysage est largement déterminé par la nature hautement critique et technique de la garantie de l'intégrité du signal, de l'étanchéité environnementale et du blindage EMI/RFI dans des applications exigeantes telles que l'aérospatiale et la défense.

La concurrence s'intensifie en raison de la présence d'acteurs majeurs spécialisés dans les solutions d'interconnexion complètes, tels qu'Amphenol Corporation et TE Connectivity, aux côtés de fabricants de composants spécialisés tels que Glenair, Inc., qui fournissent des produits de coque arrière de base à haute fiabilité.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Intégration sans faille : Développement de coques arrière offrant un assemblage plus rapide, un ajustement garanti et une intégration robuste avec des séries de connecteurs spécifiques à forte demande (par exemple, D38999).

- Innovation en matière de matériaux : investir dans des solutions composites légères et des solutions thermoplastiques avancées pour les applications sensibles au poids dans les aéronefs modernes et les plateformes de défense.

- Personnalisation et conformité : Nous proposons des solutions hautement personnalisées et assurons une conformité stricte et actualisée aux spécifications militaires et aérospatiales en constante évolution (par exemple, AS85049) afin de garantir leur acceptation réglementaire mondiale.

- Gestion thermique et environnementale : Spécialisés dans les conceptions qui améliorent la dissipation thermique et offrent une étanchéité supérieure contre les températures extrêmes, la pression et les fluides corrosifs.

Opportunités et initiatives stratégiques

- Partenariat avec les principaux constructeurs aéronautiques et de défense : Collaborer avec les grands équipementiers (OEM) pour co-développer des architectures d’interconnexion de nouvelle génération et des conceptions de coque arrière optimisées pour les nouvelles plateformes.

- Incorporer des technologies de blindage avancées : intégrer des revêtements et des matériaux spécialisés pour une meilleure atténuation des interférences électromagnétiques et radioélectriques sur des plages de fréquences plus larges, afin de répondre à la complexité des systèmes numériques modernes.

Les principales entreprises opérant sur le marché des backshells sont :

- Amphenol Corporation

- TE Connectivity

- Glenair, Inc.

- Collins Aerospace

- Société Curtiss-Wright

- Banc solaire Souriau (Eaton)

- Genèse de l'Île-du-Prince-Édouard

- Isodyne Inc.

- Arrow Electronics

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des coques arrière

- Amphenol Corporation lance les capots arrière AlumaLite : Amphenol Corporation a présenté sa gamme de capots arrière AlumaLite, offrant jusqu’à 50 % de gain de poids par rapport aux conceptions traditionnelles. Ces capots arrière assurent un blindage EMI et une résistance à la corrosion supérieurs, et sont destinés aux applications aérospatiales et de défense.

- TE Connectivity élargit sa gamme de coques arrière AMPSEAL 16 : TE Connectivity a annoncé de nouvelles variantes de coques arrière AMPSEAL 16, notamment des configurations à 90° et 180° conformes à la norme de résistance au feu UL94 V-0. L’entreprise a également dévoilé les coques arrière coudées Tinel-Lock, permettant un gain de poids de 20 % pour les connecteurs destinés aux secteurs aérospatial et militaire.

- Glenair met l'accent sur la livraison rapide des capots arrière conformes aux spécifications militaires : Glenair a présenté son vaste catalogue de capots arrière conformes à la norme AS85049, offrant une disponibilité le jour même pour les connecteurs circulaires et rectangulaires. L'entreprise promeut les capots arrière à bande de la série QT pour une installation rapide et une protection EMI renforcée.

- Collins Aerospace signe un accord de maintenance prédictive avec Qatar Airways : Collins Aerospace s'est associé à Qatar Airways pour le déploiement de sa solution d'analyse Ascentia sur les flottes de Boeing 787, démontrant ainsi son engagement envers les systèmes aérospatiaux avancés et les solutions de fiabilité.

- Curtiss-Wright décroche des contrats de défense et revoit ses prévisions à la hausse : Curtiss-Wright a annoncé plusieurs contrats de défense, notamment des systèmes de stabilisation de tourelle pour les véhicules de combat XM30 et des enregistreurs de vol cryptés pour les avions Bell Textron MV-75. L’entreprise a également relevé ses prévisions financières pour l’exercice.

Couverture et livrables du rapport sur le marché des coques arrière

Le rapport « Taille et prévisions du marché des coques arrière (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des coques arrière aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des coques arrière, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

-

Analyse détaillée PEST et SWOT

du marché des coques de protection, couvrant les principales tendances, le cadre mondial et régional, les acteurs majeurs, la réglementation et les développements récents. - Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des coques arrière.

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires