Marché du diagnostic des tissus cancéreux – Analyse des tendances et de la croissance | Année de prévision 2031

Analyse de la taille et des prévisions du marché du diagnostic des tissus cancéreux (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Rapport d'analyse : par type de test (tests immunohistochimiques et tests d'hybridation in situ) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Amérique centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00005672

- Catégorie : Sciences de la vie

- Nombre de pages : 158

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 08, 2024

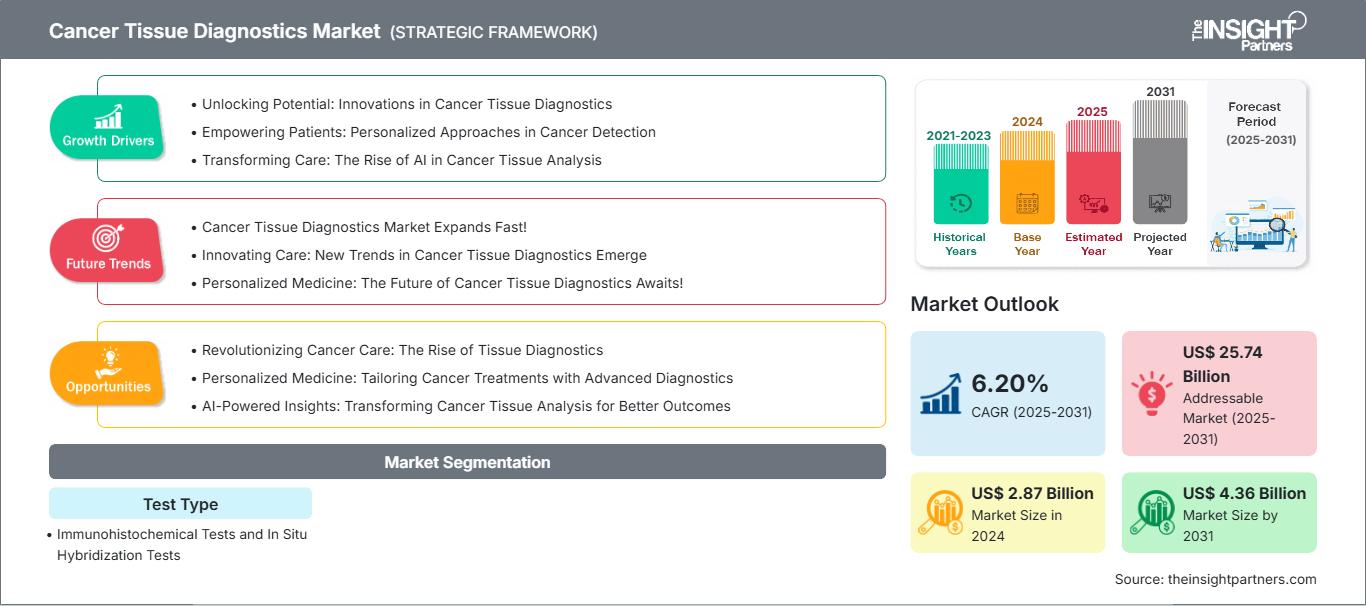

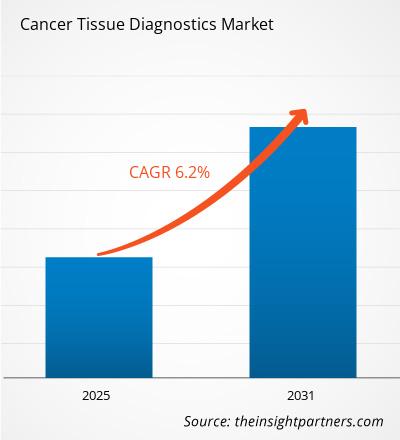

Le marché du diagnostic des tissus cancéreux devrait atteindre 3 640,87 millions de dollars américains d'ici 2031, contre 2 538,31 millions de dollars américains en 2022 ; sa croissance devrait atteindre un TCAC de 6,2 % entre 2022 et 2031.

Les techniques de diagnostic des tissus cancéreux sont utilisées pour détecter une tumeur dans les tissus malins. Ces dernières années, l'immunohistochimie (IHC) a été utilisée pour améliorer la détection d'antigènes spécifiques dans les tissus tumoraux. À l'aide de chromogènes non fluorescents, le dépistage est analysé par microscopie conventionnelle. Des techniques récentes ont été développées pour le diagnostic des tissus cancéreux. L'hybridation in situ en fluorescence est utilisée pour examiner une anomalie génétique dans le génome. L'acide désoxyribonucléique (ADN) hybridé est examiné à l'aide de sondes spécifiques.

Le marché du diagnostic des tissus cancéreux est segmenté en fonction du type de test et de la géographie. Selon le type de test, le marché est segmenté en tests immunohistochimiques et tests d'hybridation in situ. En 2022, le segment des tests immunohistochimiques détenait une part de marché plus importante. Le marché de ce même segment devrait également croître à un rythme plus rapide dans les années à venir. Par géographie, le marché du diagnostic des tissus cancéreux est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché de l'Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de la prévalence croissante du cancer et du vieillissement de la population dans les pays asiatiques. Le gouvernement japonais a élaboré et mis en place de multiples initiatives et programmes pour améliorer la qualité des traitements contre le cancer et accroître la sensibilisation au cancer dans le pays. En Chine, selon les données de l'OMS, 45 68 754 nouveaux cas de cancer ont été détectés et 30 02 899 décès par cancer ont été enregistrés dans le pays en 2021. Le rapport sur le diagnostic des tissus cancéreux offre des informations et une analyse approfondie du marché, en mettant l'accent sur des paramètres tels que les tendances du marché, les avancées technologiques, la dynamique du marché et l'analyse concurrentielle des principaux acteurs du marché mondial.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du diagnostic des tissus cancéreux: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché

Lancements de nouveaux produits, approbations de la FDA et investissements croissants dans le diagnostic des tissus cancéreux dynamiseront le marché du diagnostic des tissus cancéreux pendant la période de prévision

La plupart des principaux acteurs du marché sont impliqués dans la fabrication d'une large gamme de produits de diagnostic du cancer offrant un maximum d'avantages et un diagnostic précoce. En juin 2022, Roche a annoncé le lancement du système BenchMark ULTRA PLUS, sa toute nouvelle plateforme avancée de coloration des tissus. Ce système permet d'obtenir des résultats de test rapides et précis, permettant aux cliniciens de prendre des décisions opportunes concernant le parcours de soins d'un patient.

En mars 2022, Illumina a lancé en Europe un nouveau test de diagnostic in vitro conçu pour profiler diverses mutations cancéreuses et aider à orienter les patients vers des thérapies ciblées. Ainsi, les développements technologiques constants en matière de diagnostic et les approbations de la FDA accélèrent la croissance du marché.

De plus, le diagnostic des tissus cancéreux est crucial dans le traitement du cancer. Il joue un rôle important dans la détermination du rythme et de la procédure de traitement. La détection précoce peut contribuer à réduire les taux de mortalité liés au cancer ; c'est pourquoi les professionnels de santé, les acteurs du marché et les autorités gouvernementales mettent en œuvre de nouvelles installations de diagnostic et de traitement. Ainsi, l'augmentation des investissements et l'amélioration des politiques de remboursement favorisent la croissance du marché du diagnostic des tissus cancéreux.

En mai 2021, QIAGEN NV a lancé un champ d'application élargi des revendications de diagnostic compagnon (CDx) pour le kit PCR therascreen KRAS RGQ (kit therascreen KRAS) après avoir reçu l'approbation réglementaire américaine en tant que diagnostic compagnon pour aider à identifier les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) susceptibles d'être éligibles au traitement par LUMAKRAS™ (sotorasib), un traitement récemment approuvé développé et commercialisé par Amgen Inc. (AMGN). De plus, en janvier 2021, Illumina et Roche ont signé un accord de collaboration non exclusif de 15 ans visant à exploiter le potentiel du NGS pour transformer la prédiction, la détection, le diagnostic, le traitement et la surveillance du risque de cancer. Le montant du partenariat, qui comprend des initiatives de diagnostic in vitro (DIV) et de diagnostic compagnon (CDx), n'a pas été divulgué. En 2021, l'entreprise a lancé la plateforme cloud AIforia qui accélère le traitement des images et fournit une analyse automatisée des images pathologiques. Ainsi, la multiplication des collaborations et l'émergence de nouvelles plateformes technologiques dans le domaine du diagnostic des tissus cancéreux ont conduit à l'avènement de techniques révolutionnaires, qui devraient alimenter la croissance du marché dans les années à venir.

Aperçu des types de tests

Selon le type de test, le marché du diagnostic des tissus cancéreux est segmenté en tests immunohistochimiques et tests d'hybridation in situ. En 2022, le segment des tests immunohistochimiques détenait une part de marché plus importante. De plus, le marché de ce même segment devrait croître plus rapidement dans les années à venir en raison de la rentabilité de la technique. De plus, la technique est facilement accessible et la croissance du nombre de produits basés sur cette technologie devrait stimuler la croissance du segment.

Les lancements de produits et les collaborations sont des stratégies largement adoptées par les acteurs du marché mondial du diagnostic des tissus cancéreux. Voici quelques-unes des évolutions clés récentes du marché :

- En juin 2022, Roche a annoncé le lancement du système BenchMark ULTRA PLUS, sa toute nouvelle plateforme avancée de coloration des tissus. Français Le système permet d'obtenir des résultats de test rapides et précis afin que les cliniciens puissent prendre des décisions opportunes concernant le parcours de soins d'un patient.

- En mars 2022, Illumina a lancé un nouveau test de diagnostic in vitro en Europe conçu pour profiler diverses mutations cancéreuses et aider à orienter les patients vers des thérapies ciblées.

- En mai 2021, QIAGEN NV a lancé une gamme élargie de revendications de diagnostic compagnon (CDx) pour le kit PCR therascreen KRAS RGQ (kit therascreen KRAS) après avoir reçu l'approbation réglementaire américaine en tant que diagnostic compagnon pour aider à l'identification des patients atteints d'un cancer du poumon non à petites cellules (CPNPC) qui pourraient être éligibles au traitement par LUMAKRASTM (sotorasib), une thérapie nouvellement approuvée développée et commercialisée par Amgen Inc. (AMGN).

- En janvier 2021, Illumina et Roche ont signé un accord de collaboration non exclusif de 15 ans conçu pour réaliser le potentiel du NGS pour transformer la prédiction, la détection, le diagnostic, le traitement et la surveillance du risque de cancer. Français La valeur du partenariat, qui comprend des initiatives de diagnostic in vitro (DIV) et de diagnostic compagnon (CDx), n'a pas été divulguée.

- En juin 2021, Agilent Technologies Inc. a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour son test PD-L1 IHC 22C3 pharmDx. Ce test est approuvé pour identifier les patients atteints d'un carcinome épidermoïde de la tête et du cou (HNSCC) pour un traitement par KEYTRUDA (pembrolizumab), un traitement anti-PD-1 fabriqué par Merck.

- En juin 2021, le test cible Oncomine Dx de Thermo Fisher Scientific a reçu une prise en charge par le ministère japonais de la Santé, du Travail et des Affaires sociales. Le test est désormais disponible dans le commerce au Japon. Ce remboursement a permis à l'entreprise de proposer le diagnostic du CPNPC. En mai 2021, Roche a lancé l'anticorps primaire monoclonal de lapin VENTANA ROS1 (SP384), un test d'immunohistochimie (IHC) diagnostique in vitro de la protéine ROS1. Ce lancement a permis à l'entreprise de proposer des produits plus innovants.

Aperçu régional du marché du diagnostic des tissus cancéreux

Les tendances régionales et les facteurs influençant le marché du diagnostic des tissus cancéreux tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic des tissus cancéreux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du diagnostic des tissus cancéreux

Europe- Royaume-Uni

- Allemagne

- France

- Russie

- Italie

- reste de l'Europe

- Chine

- Inde

- Japon

- Australie

- reste de l'Asie-Pacifique

- Brésil

- Argentine

- reste de l'Amérique du Sud et centrale

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- reste du Moyen-Orient et de l'Afrique

Attribut de rapport Détails Taille du marché en 2024 US$ 2.87 Billion Taille du marché par 2031 US$ 4.36 Billion TCAC mondial (2025 - 2031) 6.20% Données historiques 2021-2023 Période de prévision 2025-2031 Segments couverts By Type de test - tests immunohistochimiques et tests d'hybridation in situ

Régions et pays couverts Amérique du Nord - États-Unis

- Canada

- Mexique

Leaders du marché et profils d'entreprises clés - F. Hoffmann-La Roche Ltd.

- Danaher Corporation

- Thermo Fisher Scientific Inc.

- Bio Rad Laboratories Inc.

- Abbott

- Enzo Life Sciences, Inc.

- Agilent Technologies, Inc.

- Cancer Genetics Inc.

- Merck KGaA (Sigma-Aldrich Co. LLC)

Densité des acteurs du marché du diagnostic des tissus cancéreux : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic des tissus cancéreux connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du diagnostic des tissus cancéreux Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires