Rapporto sull’analisi delle dimensioni del mercato e dell’analisi delle quote del mercato Diagnostica dei tessuti tumorali | Previsioni 2031

Dimensioni e previsioni del mercato della diagnostica dei tessuti cancerosi (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo di test (test immunoistochimici e test di ibridazione in situ) e geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00005672

- Categoria : Scienze della vita

- Numero di pagine : 158

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 08, 2024

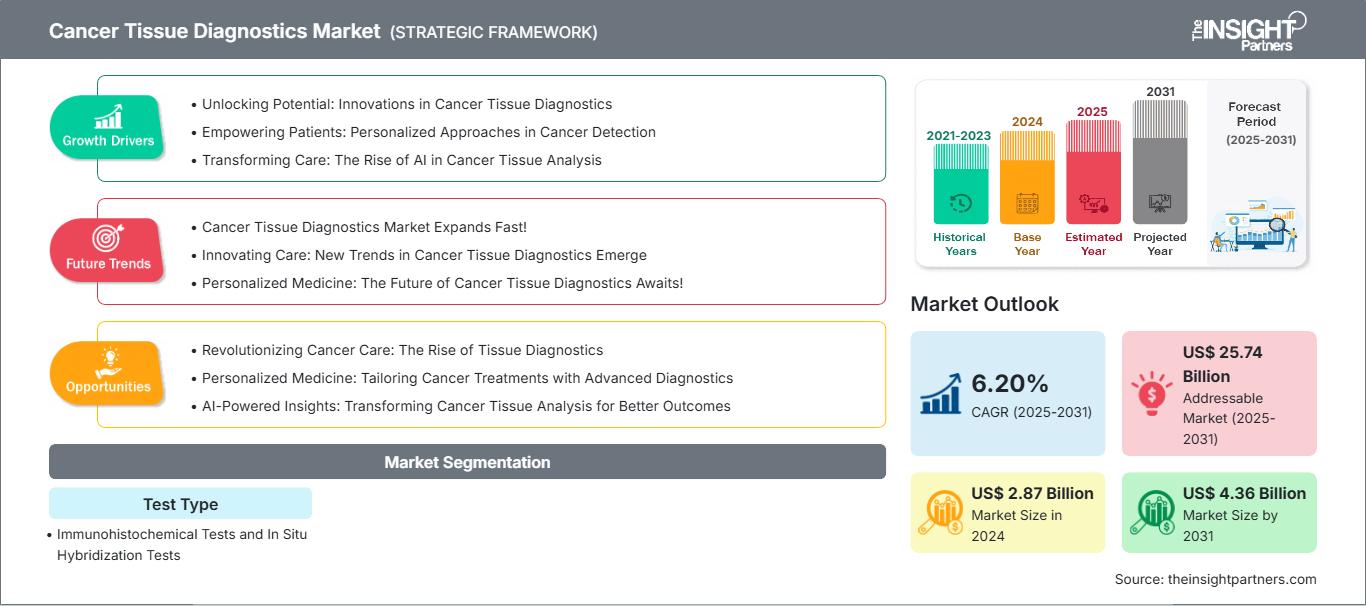

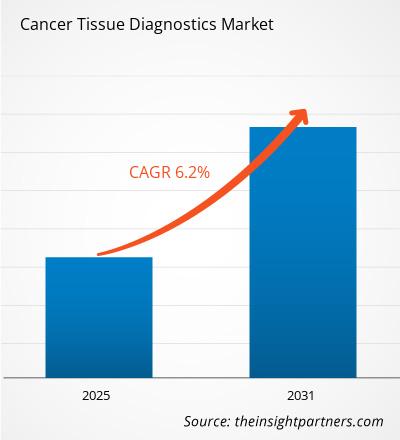

Si prevede che il mercato della diagnostica dei tessuti tumorali raggiungerà i 3.640,87 milioni di dollari entro il 2031, rispetto ai 2.538,31 milioni di dollari del 2022; si stima una crescita a un CAGR del 6,2% dal 2022 al 2031.

Le tecniche di diagnostica dei tessuti tumorali vengono utilizzate per rilevare un tumore nei tessuti maligni. Negli ultimi anni, l'immunoistochimica (IHC) è stata utilizzata per aumentare la rilevazione di antigeni specifici nel tessuto tumorale. Con l'ausilio di cromogeni non fluorescenti, lo screening viene analizzato con la microscopia convenzionale. Sono state sviluppate tecniche recenti per la diagnosi dei tessuti tumorali. L'ibridazione fluorescente in situ viene utilizzata per esaminare un'anomalia genetica nel genoma. L'acido desossiribonucleico ibridato (DNA) viene esaminato con sonde specifiche.

Il mercato della diagnostica dei tessuti tumorali è segmentato in base al tipo di test e all'area geografica. In base al tipo di test, il mercato è segmentato in test immunoistochimici e test di ibridazione in situ. Nel 2022, il segmento dei test immunoistochimici deteneva una quota di mercato maggiore. Si prevede inoltre che il mercato nello stesso segmento crescerà a un ritmo più rapido nei prossimi anni. In base all'area geografica, il mercato della diagnostica dei tessuti tumorali è ampiamente segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Si prevede che il mercato nell'area Asia-Pacifico crescerà al ritmo più elevato durante il periodo di previsione a causa della crescente prevalenza del cancro e del crescente invecchiamento della popolazione nei paesi asiatici. Il governo giapponese ha formulato e implementato numerose iniziative e programmi per migliorare la qualità del trattamento del cancro e aumentare la consapevolezza sulla malattia nel paese. In Cina, secondo i dati dell'OMS, nel 2021 sono stati rilevati 45.68.754 nuovi casi di cancro e sono stati registrati 30.02.899 decessi per cancro. Il rapporto sulla diagnostica dei tessuti cancerosi offre approfondimenti e analisi approfondite del mercato, sottolineando parametri quali tendenze di mercato, progressi tecnologici, dinamiche di mercato e analisi competitiva dei principali attori del mercato a livello mondiale.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica dei tessuti cancerosi: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Lancio di nuovi prodotti, approvazioni FDA e crescenti investimenti nella diagnostica dei tessuti tumorali alimenteranno il mercato della diagnostica dei tessuti tumorali durante il periodo di previsione

La maggior parte dei principali attori del mercato è impegnata nella produzione di un'ampia gamma di prodotti per la diagnostica dei tessuti tumorali, offrendo i massimi vantaggi e una diagnosi precoce. A giugno 2022, Roche ha annunciato il lancio del sistema BenchMark ULTRA PLUS, la sua più recente piattaforma avanzata per la colorazione dei tessuti. Il sistema consente risultati rapidi e accurati, consentendo ai medici di prendere decisioni tempestive sul percorso di cura di un paziente.

A marzo 2022, Illumina ha lanciato in Europa un nuovo test diagnostico in vitro progettato per profilare diverse mutazioni tumorali e aiutare a indirizzare i pazienti verso terapie mirate. Pertanto, i costanti sviluppi tecnologici nella diagnostica e le approvazioni FDA accelerano la crescita del mercato.

Inoltre, la diagnostica dei tessuti tumorali è fondamentale nel trattamento del cancro. La diagnostica dei tessuti tumorali svolge un ruolo significativo nel determinare il ritmo e la procedura del trattamento. La diagnosi precoce può contribuire a ridurre i tassi di mortalità per cancro; pertanto, professionisti medici, operatori del mercato e autorità governative implementano nuove strutture diagnostiche e terapeutiche. Pertanto, l'aumento degli investimenti e le migliori politiche di rimborso favoriscono la crescita del mercato della diagnostica dei tessuti tumorali.

A maggio 2021, QIAGEN NV ha lanciato un'ampia gamma di richieste di diagnostica complementare (CDx) per il kit therascreen KRAS RGQ PCR (kit therascreen KRAS), dopo aver ricevuto l'approvazione normativa statunitense come diagnostica complementare per facilitare l'identificazione dei pazienti con carcinoma polmonare non a piccole cellule (NSCLC) che potrebbero essere idonei al trattamento con LUMAKRASTM (sotorasib), una terapia di recente approvazione sviluppata e commercializzata da Amgen Inc. (AMGN). Inoltre, a gennaio 2021, Illumina e Roche hanno firmato un accordo di collaborazione non esclusivo di 15 anni, progettato per realizzare il potenziale dell'NGS nel trasformare la previsione, l'individuazione, la diagnosi, il trattamento e il monitoraggio del rischio di cancro. Il valore della partnership, che include iniziative di diagnostica in vitro (IVD) e di diagnostica complementare (CDx), non è stato reso noto. Nel 2021, l'azienda ha lanciato la piattaforma cloud AIforia che accelera l'elaborazione delle immagini e fornisce un'analisi automatizzata delle immagini patologiche. Pertanto, le crescenti collaborazioni e le nuove piattaforme tecnologiche nella diagnostica dei tessuti tumorali hanno portato all'avvento di tecniche rivoluzionarie, che si prevede alimenteranno la crescita del mercato nei prossimi anni.

Approfondimenti sui tipi di test

In base al tipo di test, il mercato della diagnostica dei tessuti tumorali è segmentato in test immunoistochimici e test di ibridazione in situ. Nel 2022, il segmento dei test immunoistochimici deteneva una quota di mercato maggiore. Inoltre, si prevede che il mercato nello stesso segmento crescerà a un ritmo più rapido nei prossimi anni grazie al rapporto costo-efficacia della tecnica. Inoltre, la tecnica è facilmente accessibile e si prevede che la crescita del numero di prodotti basati su questa tecnologia stimolerà ulteriormente la crescita del segmento.

Il lancio di prodotti e le collaborazioni sono strategie ampiamente adottate dagli operatori del mercato globale della diagnostica dei tessuti tumorali. Di seguito sono elencati alcuni dei recenti sviluppi chiave del mercato:

- A giugno 2022, Roche ha annunciato il lancio del sistema BenchMark ULTRA PLUS, la sua più recente piattaforma avanzata per la colorazione dei tessuti. Il sistema consente risultati rapidi e accurati dei test, consentendo ai medici di prendere decisioni tempestive in merito al percorso di cura di un paziente.

- A marzo 2022, Illumina ha lanciato in Europa un nuovo test diagnostico in vitro progettato per profilare varie mutazioni tumorali e aiutare a indirizzare i pazienti verso terapie mirate.

- A maggio 2021, QIAGEN NV ha lanciato un'ampia gamma di richieste di diagnostica complementare (CDx) per il kit therascreen KRAS RGQ PCR (kit therascreen KRAS) dopo aver ricevuto l'approvazione normativa statunitense come diagnostica complementare per aiutare nell'identificazione dei pazienti con carcinoma polmonare non a piccole cellule (NSCLC) che potrebbero essere idonei al trattamento con LUMAKRASTM (sotorasib), una terapia di recente approvazione sviluppata e commercializzata da Amgen Inc. (AMGN).

- A gennaio 2021, Illumina e Roche hanno firmato un accordo di collaborazione non esclusivo di 15 anni progettato per realizzare il potenziale dell'NGS per trasformare la previsione, il rilevamento, la diagnosi, il trattamento e il monitoraggio del rischio di cancro. Il valore della partnership, che include iniziative di diagnostica in vitro (IVD) e di diagnostica complementare (CDx), non è stato reso noto.

- A giugno 2021, Agilent Technologies Inc. ha ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per il suo test PD-L1 IHC 22C3 pharmDx. Il test è approvato per l'identificazione di pazienti con carcinoma squamocellulare della testa e del collo (HNSCC) da sottoporre al trattamento con KEYTRUDA (pembrolizumab), terapia anti-PD-1 prodotta da Merck.

- A giugno 2021, il test Oncomine Dx Target di Thermo Fisher Scientific ha ottenuto il rimborso dal Ministero della Salute, del Lavoro e del Welfare giapponese. Il test è ora disponibile in commercio in Giappone. Il rimborso ha aiutato l'azienda a offrire la diagnosi di NSCLC.

- A maggio 2021, Roche ha lanciato l'anticorpo primario monoclonale di coniglio VENTANA ROS1 (SP384), un test immunoistochimico (IHC) diagnostico in vitro per ROS1. Il lancio ha permesso all'azienda di offrire prodotti migliori e più innovativi.

Profili aziendali

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc

- Bio Rad Laboratories Inc

- Abbott

- Enzo Life Sciences, Inc

- Agilent Technologies, Inc

- Cancer Genetics Inc

- Merck KGaA (Sigma-Aldrich Co. LLC)

- Danaher Corporation

- Abcam plc.

Approfondimenti regionali sul mercato della diagnostica dei tessuti cancerosi

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica dei tessuti tumorali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica dei tessuti tumorali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla diagnostica dei tessuti cancerosi

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 2.87 Billion |

| Dimensioni del mercato per 2031 | US$ 4.36 Billion |

| CAGR globale (2025 - 2031) | 6.20% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo di test

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica dei tessuti cancerosi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica dei tessuti tumorali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della diagnostica dei tessuti cancerosi Panoramica dei principali attori chiave

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative