Croissance du marché des additifs de construction, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu’en 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Taille et prévisions du marché des additifs pour la construction (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type (additifs pour ciment, adjuvants pour béton (béton préfabriqué et prêt à l'emploi), additifs pour peintures et revêtements, additifs pour adhésifs et produits d'étanchéité, additifs pour plastiques, additifs pour bitume et autres) et application (résidentiel, commercial, infrastructure et autres).

- Statut : Publié

- Code du rapport : TIPRE00038944

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 280

- Formats de rapport disponibles :

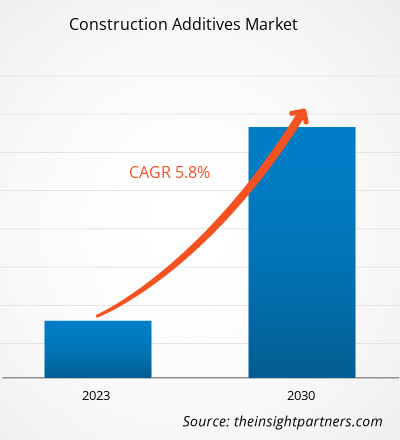

[Rapport de recherche] La taille du marché des additifs de construction était évaluée à 72,76 milliards de dollars américains en 2022 et devrait atteindre 114,59 milliards de dollars américains d'ici 2030 ; on estime qu'elle enregistrera un TCAC de 5,8 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Les additifs de construction comprennent les additifs pour ciment, les adjuvants pour béton, les additifs pour plastique, les additifs pour bitume, les additifs pour peintures et revêtements, les additifs pour adhésifs et produits d'étanchéité, les additifs pour verre et les additifs pour céramique. Ces matériaux sont utilisés pour améliorer la qualité et les performances des produits de construction. Ils aident également à obtenir certaines propriétés souhaitables, telles qu'une résistance, une durabilité et une maniabilité accrues . Il existe divers additifs de construction en poudre et liquides disponibles sur le marché qui permettent la formulation de produits innovants. Les principaux facteurs à l'origine de la croissance du marché sont la construction résidentielle et commerciale croissante et l'augmentation des investissements gouvernementaux dans le développement des infrastructures. Les projets d'infrastructure soutenus par le gouvernement comprennent les routes, les barrages, les ponts, les tunnels, les ports, les chaussées d'aéroport et les autoroutes. Tous ces facteurs contribuent au marché des additifs de construction

Moteurs de croissance et défis :

La croissance de la construction résidentielle et commerciale et l'augmentation des investissements gouvernementaux dans le développement des infrastructures comptent parmi les principaux facteurs qui stimulent le marché. Selon la Fédération européenne de l'industrie de la construction, l'investissement dans la construction non résidentielle en France était estimé à 58,49 milliards de dollars US en 2022. En 2023, DEEM Enterprises LLC a annoncé son intention de dépenser 2,7 milliards de dollars US pour construire un circuit de course de style Formule 1, des logements et un complexe commercial sur le site d'un ancien aéroport du New Jersey, aux États-Unis. Les investissements croissants des organismes gouvernementaux entraînent une augmentation de la construction d'infrastructures.

En novembre 2021, le gouvernement américain a approuvé un projet de loi d'infrastructure de 1,2 billion de dollars pour soutenir les investissements fédéraux dans divers projets d'infrastructure. En outre, les dépenses de construction devraient augmenter de 5,5 % d'ici 2023. De telles initiatives génèrent une demande de services de construction, de produits chimiques et de matériaux. Les investissements et les efforts croissants dans le développement des infrastructures par les gouvernements de divers pays à travers le monde stimulent le marché. La construction croissante et les investissements pour le développement des infrastructures alimentent la demande de différents produits chimiques et matériaux de construction , stimulant ainsi le marché des additifs de construction.

La volatilité des prix des matières premières peut avoir un effet dissuasif sur le marché. Les additifs de construction tels que les émulsifiants, les rajeunisseurs et les agents anti-décapage sont indirectement dérivés du pétrole brut. Les perturbations dans les transports et la chaîne d'approvisionnement, l'augmentation de la demande de pétrole brut, l'inflation des prix des matières premières et l'offre limitée de matières premières causées par la pandémie de COVID-19 ont fait grimper les prix des produits pétroliers. La hausse des prix du pétrole brut due aux fluctuations des conditions économiques mondiales fait encore grimper le prix des additifs dérivés du pétrole. Les hausses de prix des produits pétroliers et d'autres matières premières peuvent peser sur les marges bénéficiaires des produits, ce qui constitue un défi pour la croissance du marché des additifs de construction.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des additifs pour la construction : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le rapport « Analyse et prévisions du marché mondial des additifs pour la construction jusqu'en 2030 » est une étude spécialisée et approfondie qui met l'accent sur les tendances du marché mondial et les opportunités de croissance. Le rapport vise à fournir un aperçu du marché avec une segmentation détaillée du marché par type et application. Le marché a connu une forte croissance ces derniers temps et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur la consommation d'additifs pour la construction à l'échelle mondiale. En outre, le rapport sur le marché mondial des additifs pour la construction fournit une évaluation qualitative de divers facteurs affectant la performance du marché à l'échelle mondiale. Le rapport comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. Plusieurs analyses sur la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs moteurs, les tendances du marché des additifs pour la construction et les opportunités lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus.

Les prévisions du marché des additifs de construction sont estimées sur la base de diverses conclusions de recherche secondaires et primaires, telles que les publications clés des entreprises, les données des associations et les bases de données. En outre, l'analyse de l'écosystème et l'analyse des cinq forces de Porter fournissent une vue à 360 degrés du marché, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et les différents facteurs affectant les performances du marché.

Analyse segmentaire :

Le marché mondial des additifs de construction est segmenté en fonction du type et de l'application. En fonction du type, le marché est segmenté en additifs pour ciment, adjuvants pour béton, additifs pour peintures et revêtements, additifs pour adhésifs et produits d'étanchéité, additifs pour plastiques , additifs pour bitume et autres. Le segment des additifs pour ciment représentait une part de marché importante des additifs pour la construction en 2022. Les additifs pour ciment comprennent des adjuvants de broyage, des renforçateurs de résistance et des renforçateurs de performance. Les adjuvants de broyage sont des additifs qui présentent plusieurs avantages clés, tels que l'augmentation de la productivité et une finesse accrue. Divers renforçateurs de résistance sont ajoutés au ciment pour augmenter sa résistance mécanique, souvent par activation chimique qui maintient l'intégrité de la structure et de la surface du ciment. L'application d'additifs pour ciment dans le développement des infrastructures devrait stimuler le marché.

Français En fonction des applications, le marché est segmenté en résidentiel, commercial, infrastructure et autres. Le segment résidentiel détenait une part de marché substantielle des additifs de construction en 2022. La demande croissante de construction résidentielle en raison de l'urbanisation accélérée a fait grimper le besoin de différents types d'additifs de construction du secteur résidentiel. En Inde, le programme Logement pour tous, également connu sous le nom de Pradhan Mantri Awas Yojana (Urban) Mission, lancé en 2015, vise à fournir des logements à tous dans les zones urbaines d'ici 2024. La croissance des investissements et des activités de développement dans le secteur de la construction résidentielle est attribuée à la croissance de la population et de l'urbanisation dans différents pays du monde. De plus, les programmes de logement et les politiques gouvernementales favorables dans de nombreux pays ont conduit à la création de bâtiments résidentiels, ce qui devrait stimuler la demande d'additifs de construction au cours de la période de prévision.

Analyse régionale :

Français Le rapport fournit un aperçu détaillé du marché concernant cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale. En termes de revenus, l'Asie-Pacifique a dominé le marché des additifs de construction et a été évaluée à plus de 35 milliards de dollars américains en 2022. Selon l'Administration du commerce international, l'investissement total dans les infrastructures de la Chine au cours de la période du 14e Plan quinquennal (2021-2025) devrait atteindre environ 4,2 billions de dollars américains. En 2022, la Commission nationale du développement et de la réforme (NDRC) et le ministère des Transports (Chine) ont dévoilé le document de planification du réseau routier national visant à la construction d'un réseau routier moderne, fonctionnel, efficace, vert, intelligent et sûr d'ici 2035. Le plan comprend également la construction d'une autoroute de 461 000 km, dont 162 000 km d'autoroutes. Le développement des infrastructures et la croissance des projets de logement dans plusieurs économies asiatiques, telles que l'Inde et la Chine, devraient stimuler le marché des additifs de construction au cours de la période de prévision.

Le marché européen des additifs pour la construction devrait atteindre environ 24 milliards de dollars d'ici 2030. L'Europe est l'un des plus grands producteurs de matériaux de construction, exploité par des petites et moyennes entreprises (PME) qui fournissent des matériaux de construction aux marchés locaux et régionaux. L'utilisation croissante d'additifs de construction durables pour le développement des infrastructures en Europe devrait alimenter la croissance du marché des additifs pour la construction. Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC d'environ 6 % de 2022 à 2030. Une augmentation de la demande de matériaux de construction due à une augmentation des projets d'infrastructure, de la construction durable et de l'industrialisation au Moyen-Orient et en Afrique stimule la demande de matériaux de construction et de construction. La construction d'infrastructures commerciales a également augmenté dans la région en raison de la croissance de l'industrie du tourisme et de la population immigrée croissante. L'augmentation de la population urbaine a fait grimper la demande de bâtiments résidentiels privés dans les villes semi-urbaines et urbaines, incitant les gouvernements à investir dans le secteur du bâtiment et de la construction.

Aperçu régional du marché des additifs pour la construction

Les tendances et facteurs régionaux influençant le marché des additifs pour la construction tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des additifs pour la construction en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des additifs de construction

Portée du rapport sur le marché des additifs pour la construction

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 72,76 milliards de dollars américains |

| Taille du marché d'ici 2030 | 114,59 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 5,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des additifs pour la construction : comprendre son impact sur la dynamique commerciale

Le marché des additifs pour la construction connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des additifs pour la construction sont :

- WR Grace & Cie

- Chryso SAS

- Dow Inc

- BASF SE

- Cemex SAB de CV

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des additifs pour la construction

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché des additifs pour la construction sont énumérées ci-dessous :

- En avril 2021, Dow Construction Chemicals a étendu son territoire avec JNS SmithChem LLC en tant que distributeur agréé de la région du Sud-Est, couvrant les États du Maine, du Vermont, du New Hampshire, du Massachusetts, du Rhode Island, du Connecticut, de New York et de Pennsylvanie.

- En juillet 2023, Heidelberg Materials a célébré l'ouverture de la deuxième plus grande cimenterie d'Amérique du Nord.

- En juillet 2023, Sika AG a investi dans des macrofibres pour répondre à la demande croissante de béton durable aux États-Unis.

Paysage concurrentiel et entreprises clés :

Sumitomo Seika Chemicals Co Ltd, Nippon Shokubai Co Ltd, Sanyo Chemical Industries Ltd, BASF SE, Evonik Industries AG, LG Chem Ltd, Satellite Chemical Co Ltd, Kao Corporation, Yixing Danson Technology et Songwon Industrial Group figurent parmi les principaux acteurs présentés dans le rapport sur le marché des additifs pour la construction. Les acteurs du marché mondial se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des additifs pour la construction

Obtenez un échantillon gratuit pour - Marché des additifs pour la construction