Aperçu du marché des dispositifs de surveillance continue du glucose (CGMD), croissance, tendances, analyse et rapport de recherche (2025-2031)

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Analyse de la taille et des prévisions du marché des dispositifs de surveillance continue du glucose (CGMD) (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : produit (capteurs, émetteurs et récepteurs), application (diabète de type 1 et diabète de type 2), sites de test (tests du bout des doigts et tests sur site alternatif), utilisateur final (hôpitaux et cliniques, soins personnels ou à domicile) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00018031

- Catégorie : Sciences de la vie

- Nombre de pages : 275

- Formats de rapport disponibles :

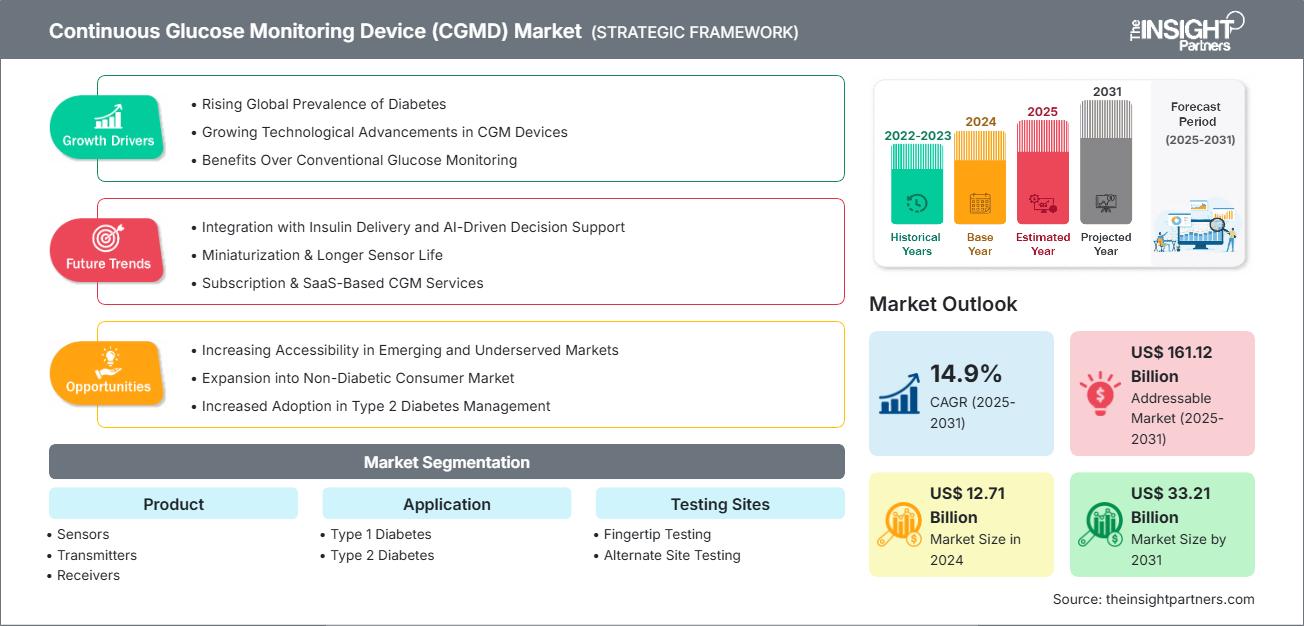

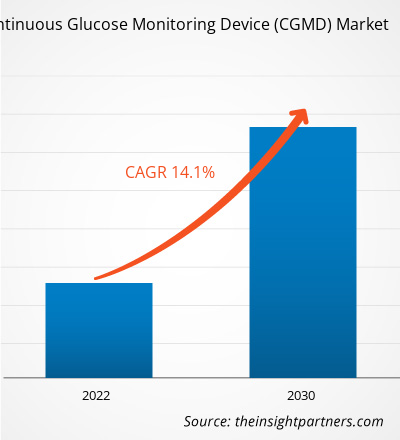

La taille du marché des dispositifs de surveillance continue du glucose (CGMD) devrait atteindre 33,21 milliards de dollars américains d'ici 2031, contre 12,71 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 14,9 % au cours de la période 2025-2031.

Analyse du marché des dispositifs de surveillance continue du glucose (CGMD)

La prévalence mondiale croissante du diabète, les avancées technologiques des dispositifs de surveillance continue de la glycémie (DCG) et leurs avantages par rapport à la surveillance glycémique conventionnelle stimulent la croissance du marché des dispositifs de surveillance continue de la glycémie (DCG). De plus, l'intégration avec l'administration d'insuline et l'assistance par IA contribuent à la croissance du marché. L'accessibilité croissante sur les marchés émergents et mal desservis devrait créer de nombreuses opportunités pour le marché des dispositifs de surveillance continue de la glycémie (DCG) dans les années à venir.

Aperçu du marché des dispositifs de surveillance continue du glucose (CGMD)

L'Amérique du Nord devrait dominer le marché des dispositifs de surveillance continue de la glycémie (DCG), représentant la part la plus importante au cours de la période de prévision. De plus, l'Asie-Pacifique devrait enregistrer un TCAC important au cours de la période de prévision en raison de la prévalence croissante attribuée à l'urbanisation, à la sédentarité, aux changements alimentaires et aux avancées technologiques. La Chine est confrontée à une épidémie de diabète considérable et croissante : les projections indiquent qu'en 2050, le pays comptera environ 168 millions de personnes atteintes de diabète de type 2, soit une augmentation substantielle par rapport aux chiffres de 2024 (148 millions), selon les données de la FID. Cette augmentation est attribuée à l'urbanisation, aux changements alimentaires et au vieillissement démographique. Le gouvernement chinois s'est fixé des objectifs ambitieux pour améliorer la sensibilisation et la prise en charge du diabète. D'ici 2030, la Commission nationale de la santé vise à atteindre un taux de sensibilisation de 60 % chez les personnes âgées de 18 ans et plus et à garantir que 70 % des patients atteints de diabète de type 2 bénéficient de services de prise en charge standardisés au niveau local. La prévalence croissante du diabète a stimulé les progrès de la technologie médicale, en particulier dans le domaine de la surveillance continue du glucose (SGC).

Face au besoin croissant d'une gestion efficace du diabète, le système de santé indien a considérablement progressé en matière de disponibilité et de remboursement des appareils de mesure du glucose en continu (CGM). En mars 2022, le ministère de la Santé, du Travail et des Affaires sociales (MHLW) a notamment approuvé l'extension de la couverture de remboursement du système FreeStyle Libre d'Abbott à toutes les personnes diabétiques utilisant de l'insuline au moins une fois par jour. De même, en décembre 2022, Terumo Corporation a annoncé que le système d'assurance maladie japonais avait étendu la couverture du système Dexcom G6 CGM, le rendant ainsi plus accessible aux patients diabétiques japonais. Ces changements de politique ont considérablement accru l'adoption des appareils de CGM à l'échelle nationale. Cette croissance est portée par des entreprises nationales et internationales, notamment Dexcom, Abbott, Medtronic et Terumo Corporation, qui participent activement au développement et à la distribution de systèmes de CGM en Inde.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des dispositifs de surveillance continue du glucose (CGMD) : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des dispositifs de surveillance continue du glucose (CGMD)

Facteurs moteurs du marché :

-

Augmentation de la prévalence mondiale du diabète :

L'augmentation de la prévalence mondiale du diabète constitue un moteur de croissance fondamental pour le marché des CGM. Des données récentes révèlent une transformation radicale : la proportion d'adultes diabétiques a doublé au cours des trois dernières décennies, passant d'environ 7 % en 1990 à 14 % en 2022, ce qui représente désormais plus de 800 millions de personnes dans le monde. La prévalence actuelle s'élève ainsi à environ 11,1 % (soit un adulte sur neuf), et les projections la font grimper à 853 millions (soit un adulte sur huit) d'ici 2050, soit une augmentation de 46 %, selon la Fédération internationale du diabète.

-

Progrès technologiques croissants dans les appareils CGM :

Les progrès technologiques en matière de surveillance continue de la glycémie (SCG) stimulent la croissance du marché en améliorant la précision des appareils, l'expérience utilisateur et en élargissant les possibilités d'utilisation. L'intégration d'algorithmes prédictifs basés sur l'IA marque une nouvelle avancée. Des systèmes tels que le Guardian Sensor 4 de Medtronic peuvent prévoir les fluctuations de la glycémie jusqu'à 60 minutes à l'avance, permettant ainsi des alertes et des interventions préventives. Les tendances générales du secteur indiquent un recours croissant à l'apprentissage automatique pour modéliser les tendances glycémiques spécifiques à chaque utilisateur, personnaliser les alertes et améliorer l'interaction avec d'autres données de santé, faisant des SCG des outils de santé véritablement prédictifs et personnalisés. -

Avantages par rapport à la surveillance conventionnelle du glucose :

Les CGM éliminent le fardeau pratique et psychologique des piqûres fréquentes au doigt, une contrainte qui nuisait à l'observance et à la qualité de vie avec les méthodes précédentes. Les enfants apprécient particulièrement cette approche sans piqûre au doigt, et les patients suivant un traitement intensif font état d'une plus grande satisfaction vis-à-vis de leur traitement et d'un taux de rétention à long terme de leur appareil, malgré les difficultés liées au coût et à la complexité de l'appareil.

Opportunités de marché :

-

Améliorer l’accessibilité dans les marchés émergents et mal desservis :

Une opportunité de croissance clé sur le marché des dispositifs de surveillance continue de la glycémie (SCG) réside dans l'amélioration de leur accessibilité dans les régions émergentes et mal desservies, où la prévalence du diabète est en forte hausse. Pourtant, l'accès aux outils modernes de gestion du diabète reste très limité. Cependant, la pénétration des SCG reste inférieure à 5 % dans de nombreuses régions, principalement en raison des coûts initiaux élevés, du manque de sensibilisation, des remboursements limités et de l'insuffisance des infrastructures de santé. Cette disparité représente une opportunité non exploitée significative pour les acteurs mondiaux et locaux souhaitant étendre leur présence.

-

Expansion dans les économies émergentes :

La croissance économique rapide stimule les investissements dans les infrastructures de santé et les nouvelles technologies médicales dans des pays comme la Chine, l'Inde et l'Afrique du Sud. Les initiatives visant à renforcer le secteur de la santé comprennent la modernisation des soins urologiques, la sensibilisation au diagnostic précoce et l'extension de la couverture maladie. -

Initiatives stratégiques croissantes des acteurs du marché :

Les entreprises opérant sur le marché des dispositifs de surveillance continue du glucose (CGMD) poursuivent fréquemment des initiatives stratégiques telles que des approbations de produits, des collaborations, des financements, des accords et des lancements de nouveaux produits, pour améliorer leurs ventes, augmenter leur portée géographique, élargir leur clientèle et renforcer leur présence sur le marché. -

Partenariats public-privé :

Les partenariats public-privé offrent des opportunités significatives sur le marché des dispositifs de surveillance continue de la glycémie (DCG) en favorisant la collaboration entre les gouvernements et les entreprises privées pour améliorer l'accès aux soins de santé. Ces partenariats peuvent soutenir le développement et la distribution de technologies CGM avancées, accroître le financement des programmes de dépistage et faciliter les initiatives de formation. Cette coopération favorise l'innovation tout en élargissant la disponibilité des solutions CGM dans les régions mal desservies ou reculées.

Analyse de segmentation du rapport sur le marché des dispositifs de surveillance continue du glucose (CGMD)

Le marché des dispositifs de surveillance continue de la glycémie (DCG) est divisé en différents segments afin de mieux comprendre son fonctionnement, son potentiel de croissance et ses dernières tendances. Voici la segmentation standard utilisée dans la plupart des rapports sectoriels :

Par produit :

-

Capteurs :

Les capteurs demeurent la clé de voûte technologique et économique des systèmes de surveillance continue de la glycémie (SCG) dans le traitement du diabète . Ces petits composants portables sont insérés par voie sous-cutanée pour mesurer en continu la glycémie interstitielle, généralement à intervalles de 5 minutes, et transmettre les données en temps réel à des récepteurs ou à des smartphones. Le marché des capteurs de SCG a connu un essor considérable ces dernières années, porté par une innovation rapide, une prévalence mondiale croissante du diabète et une adoption croissante par les patients atteints de diabète de type 1 et, de plus en plus, de type 2. -

Émetteurs :

Des émetteurs sont placés sur la peau pour communiquer sans fil avec un capteur inséré sous la peau. Ce capteur mesure la glycémie dans le liquide interstitiel. L'émetteur transmet ces données à un récepteur ou à une application pour smartphone, permettant ainsi aux utilisateurs de surveiller leur glycémie et de recevoir des alertes en cas d'hyperglycémie ou d'hypoglycémie. Les appareils de mesure continue du glucose (CGM) utilisent généralement des émetteurs radiofréquence, qui utilisent des ondes radio pour transmettre les données du capteur au récepteur ou à l'application pour smartphone. Les appareils de CGM utilisent également des émetteurs NFC (Near Field Communication) et Bluetooth. -

Récepteurs :

Les récepteurs, ces dispositifs ou interfaces qui affichent les mesures de glycémie des capteurs CGM, constituent un lien essentiel entre la détection et l'interprétation par l'utilisateur. Pourtant, ils passent souvent au second plan face aux capteurs et aux transmetteurs. Les avancées récentes ont remodelé leurs fonctionnalités, leur format et leur intégration au sein d'écosystèmes plus vastes de soins du diabète. Historiquement, de nombreux systèmes CGM proposaient des récepteurs autonomes dédiés.

Par application :

- Diabète de type 1

- Diabète de type 2

Par les sites de test :

- Test du bout des doigts

- Tests sur site alternatif

Par l'utilisateur final :

- Hôpitaux et cliniques

- Soins personnels ou à domicile

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- l'Amérique latine

- Moyen-Orient et Afrique

Le marché des dispositifs de surveillance continue de la glycémie (DCG) en Amérique du Nord devrait occuper une part importante du marché. La prévalence croissante du diabète dans le monde, les avancées technologiques des dispositifs de DCG et les avantages des acteurs du marché par rapport à la surveillance conventionnelle de la glycémie stimulent la croissance du marché.

Aperçu du marché régional des dispositifs de surveillance continue du glucose (CGMD)

Les tendances régionales et les facteurs influençant le marché des dispositifs de surveillance continue de la glycémie (CGMD) tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique de ce marché en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs de surveillance continue du glucose (CGMD)

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 12,71 milliards de dollars américains |

| Taille du marché d'ici 2031 | 33,21 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 14,9% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de surveillance continue du glucose (CGMD) : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de surveillance continue du glucose (DCG) connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs de surveillance continue du glucose (CGMD)

Analyse des parts de marché des dispositifs de surveillance continue du glucose (CGMD) par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours des prochaines années. Les marchés émergents d'Amérique latine, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités de développement inexploitées aux fournisseurs de dispositifs de surveillance continue de la glycémie.

La croissance du marché des dispositifs de surveillance continue de la glycémie (DCG) est due à la prévalence croissante du diabète, à une infrastructure de santé bien établie et à l'adoption rapide de technologies de pointe. Voici un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

-

Part de marché :

Détient une part importante du marché mondial -

Principaux facteurs moteurs :

- Prévalence croissante du diabète

- Progrès technologique

- Environnement réglementaire et de remboursement favorable

-

Tendances :

Intégration de l’IA tout au long de la chaîne de valeur.

2. Europe

-

Part de marché :

Une part substantielle due à la prévalence croissante du diabète -

Principaux facteurs moteurs :

- Prévalence croissante du diabète

- Activités de recherche et développement intensifiées

- Le lancement de technologies avancées à travers l'Europe

-

Tendances :

Miniaturisation des appareils et intégration de technologies intelligentes

3. Asie-Pacifique

-

Part de marché :

Région à la croissance la plus rapide avec une part de marché en hausse chaque année -

Principaux facteurs moteurs :

- Demande de CGMD intelligents et innovants

- Prévalence croissante du diabète

- Améliorations rapides des infrastructures de santé, soutenues par des investissements gouvernementaux croissants dans la santé publique.

-

Tendances :

Progrès technologique

4. Amérique du Sud et Amérique centrale

-

Part de marché :

Un marché en croissance et en progression constante -

Principaux facteurs moteurs :

- Forte prévalence du diabète

- Croissance des investissements dans les soins de santé et développement des infrastructures

-

Tendances :

Adoption croissante de la technologie CGMD de pointe

5. Moyen-Orient et Afrique

-

Part de marché :

Bien que petit, il grandit rapidement -

Principaux facteurs moteurs :

- Développer les infrastructures de santé

- Une sensibilisation accrue du public souligne l’importance d’un diagnostic précoce du diabète

-

Tendances :

L'adoption de la télémédecine et de l'assistance à distance des appareils

Densité des acteurs du marché des dispositifs de surveillance continue du glucose (CGMD) : comprendre son impact sur la dynamique commerciale

Forte densité du marché et forte concurrence

La concurrence est vive grâce à la présence d'acteurs établis tels qu'Abbott Laboratories, Dexcom Inc. et Ypsomed Holding AG. Des fournisseurs régionaux et spécialisés comme A. Menarini Diagnostics srl et Medtrum Technologies Inc. contribuent également à la concurrence dans différentes régions.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Produits avancés

- Services à valeur ajoutée tels que la personnalisation et les solutions durables

- Modèles de tarification compétitifs

- Conformité aux directives réglementaires

Opportunités et mouvements stratégiques

- La préférence croissante pour des dispositifs de surveillance glycémique innovants et performants stimule la demande de CGMD. Des opportunités d'innovation existent dans le domaine des dispositifs de surveillance portables et faciles à utiliser.

- Les entreprises mettent l’accent sur les études cliniques et les approbations réglementaires (y compris les autorisations de la FDA pour les nouvelles catégories de produits), en créant des preuves cliniques solides pour soutenir l’adoption dans les hôpitaux et les milieux ambulatoires.

- Les entreprises ciblent les marchés à forte croissance et sous-exploités d'Asie-Pacifique et d'Amérique latine pour se développer, nouer des partenariats locaux et multiplier les initiatives de formation. Les fabricants d'Asie-Pacifique lancent des solutions hybrides et compétitives pour les marchés émergents.

Les principales entreprises opérant sur le marché des dispositifs de surveillance continue du glucose (CGMD) sont :

- Laboratoires Abbott

- Dexcom Inc.

- Ypsomed Holding AG

- Medtronic

- F. Hoffmann-La Roche Ltd

- Senseonics Holdings Inc

- i-SENS Inc.

- A. Menarini Diagnostics srl

- Tandem Diabetes Care, Inc.

- Medtrum Technologies Inc.

Avertissement : les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

Autres entreprises analysées au cours de la recherche :

- GlySens Incorporated

- Echo Therapeutics, Inc.

- B. Braun SE

- Agamatrix Inc

- Société de portefeuille PHC

- Nemaura Médical Inc.

- Zhejiang POCTech Co., Ltd.

- MicroTech Médical

- Sinocare

- Med Trust

- Bigfoot Biomédical Inc.

Actualités et développements récents du marché des dispositifs de surveillance continue du glucose (CGMD)

-

Tracky lance le premier moniteur de glucose continu connecté au Bluetooth en Inde

Pour relever l'un des défis de santé les plus urgents du pays, la startup Tracky, basée à Thane, une marque innovante de technologie de la santé de DrStore Healthcare Services, a officiellement lancé le premier moniteur de glucose en continu (CGM) compatible Bluetooth en Inde.

-

La FDA approuve le moniteur de glucose en continu Dexcom G7 15 jours

Dexcom a annoncé avoir reçu l'autorisation de la FDA pour son système de surveillance continue de la glycémie Dexcom G7 15 jours, destiné aux adultes de 18 ans et plus. Ce système prolonge la durée de port à 15,5 jours. Il affiche une différence relative absolue moyenne de 8,0 %, ce qui en fait l'un des dispositifs de surveillance continue de la glycémie les plus durables et les plus performants actuellement autorisés sur le marché américain.

Rapport sur le marché des dispositifs de surveillance continue du glucose (CGMD) : couverture et livrables

Le rapport « Taille et prévisions du marché des dispositifs de surveillance continue du glucose (CGMD) (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des dispositifs de surveillance continue du glucose (CGMD) aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des dispositifs de surveillance continue du glucose (CGMD), ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des dispositifs de surveillance continue du glucose (CGMD) couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des dispositifs de surveillance continue du glucose (CGMD)

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des dispositifs de surveillance continue du glucose (CGMD)

Obtenez un échantillon gratuit pour - Marché des dispositifs de surveillance continue du glucose (CGMD)