Rapport sur le marché des transmissions à double embrayage 2031 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Analyse du marché des transmissions à double embrayage : taille et prévisions (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport : par type de véhicule (voitures particulières et véhicules utilitaires), propulsion (ICE et hybride), segment de véhicule (A/B, C, D, E et supérieurs, et SUV) et rapports de marche avant (6, 7 et 8 et supérieurs).

- Statut : Données publiées

- Code du rapport : TIPRE00016944

- Catégorie : Automobile et transport

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 05, 2024

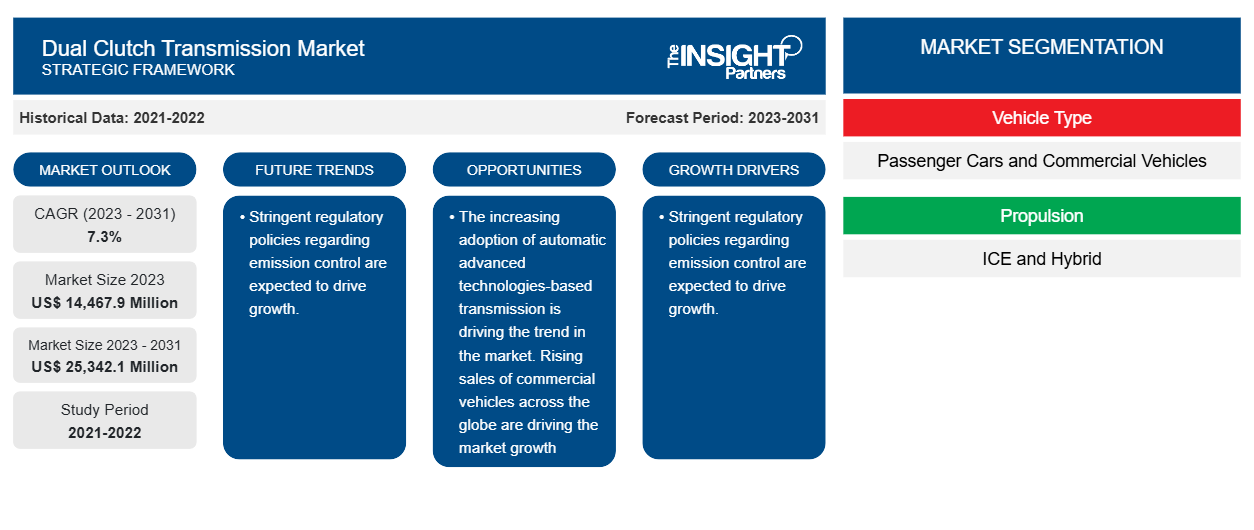

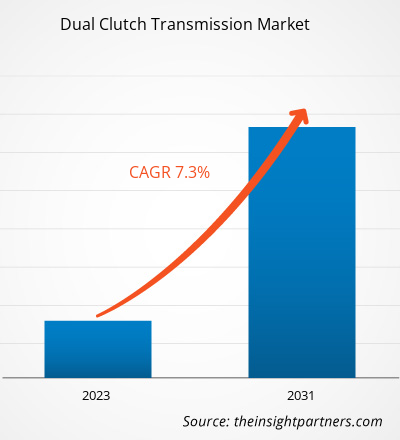

Le marché des transmissions à double embrayage devrait atteindre 25 342,1 millions USD d'ici 2031, contre 14 467,9 millions USD en 2023. Le marché devrait enregistrer un TCAC de 7,3 % au cours de la période 2023-2031. L'adoption croissante de transmissions automatiques basées sur des technologies avancées stimule la tendance du marché. L'augmentation des ventes de véhicules utilitaires à travers le monde stimule la croissance du marché.

Analyse du marché des transmissions à double embrayage

Le marché des transmissions à double embrayage ( DCT ) est principalement stimulé par l'augmentation des ventes de véhicules commerciaux et de tourisme à travers le monde. La demande de transmissions à double embrayage représente la plus grande part dans la région Asie-Pacifique en raison de l'augmentation des ventes de véhicules en Inde, en Chine et au Japon. Dans les véhicules de tourisme et commerciaux, la transmission à double embrayage utilise un embrayage automatique pour améliorer le rendement énergétique et offrir des performances élevées aux véhicules. La transmission à double embrayage utilise deux disques d'embrayage qui permettent un changement rapide des vitesses sans aucun décalage d'entrée.

Aperçu du marché des transmissions à double embrayage

Une transmission à double embrayage ( DCT ) est une transmission manuelle automatisée dans les véhicules commerciaux et de tourisme . Ce système de transmission utilise deux embrayages pour régler les rapports pairs et impairs. La technologie de transmission à double embrayage offre deux transmissions manuelles. Une voie fournit des première, troisième, cinquième et éventuellement septième vitesses pour passer automatiquement, tandis que l'autre fournit des rapports pairs et une transmission en marche arrière. Avec la demande croissante d'amélioration de l'efficacité énergétique et des performances des véhicules, la technologie de transmission à double embrayage est utilisée. La technologie de transmission à double embrayage offre un changement de vitesse en douceur et une distribution de puissance efficace pour les véhicules commerciaux et de tourisme.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des transmissions à double embrayage : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des transmissions à double embrayage

Des politiques réglementaires strictes en matière de contrôle des émissions devraient stimuler la croissance.

En Amérique du Nord, les initiatives du gouvernement, les politiques fédérales et les programmes destinés à diverses industries devraient stimuler le marché des bus électriques. Les États-Unis, le Canada et le Mexique ont signé l'accord commercial ALENA. Cet accord a aidé les constructeurs automobiles à accroître le nombre d'usines de fabrication et à améliorer la chaîne d'approvisionnement des pièces automobiles. Le gouvernement mexicain met l'accent sur l'attraction des IDE pour stimuler le secteur manufacturier du pays. Des constructeurs automobiles tels que BMW, Audi et Mercedes investissent dans le pays. Cela est dû aux divers avantages fiscaux ainsi qu'aux importations en franchise de droits offerts par le gouvernement mexicain. En outre, plusieurs autres constructeurs automobiles ont une base existante dans le pays.

Les gouvernements de plusieurs pays de la région APAC se concentrent sur la fabrication d'automobiles et sur leur pays respectif lui-même. Par exemple, grâce au programme Made in China en 2025, le gouvernement chinois aide les entreprises locales à concurrencer les constructeurs automobiles étrangers et à être compétitives à l'échelle mondiale. En outre, les initiatives du gouvernement indien, telles que le Plan de mission automobile 2016-26, apportent un soutien gouvernemental à l'industrie automobile en pleine croissance du pays. Par conséquent, ces initiatives gouvernementales soutiendraient la croissance du secteur automobile dans la région, ce qui soutiendra la croissance du marché des transmissions à double embrayage dans la région APAC .

L'adoption croissante de systèmes d'embrayage basés sur une technologie de pointe devrait propulser la croissance du marché

Les principaux acteurs du marché adoptent des systèmes de transmission à technologie avancée pour lancer de nouveaux modèles de véhicules. Par exemple, en avril 2024, Stellantis N.V. a lancé un système de transmission à double embrayage électrifié en Italie. L'entreprise a prévu un investissement d'environ 260 millions de dollars américains pour l'implantation de l'industrie automobile italienne dans le parc automobile de Mirafiori . Stellantis N.V. a également annoncé un investissement supplémentaire de 108 millions de dollars américains pour renforcer le potentiel de la Fiat 500e. Une telle augmentation de l'investissement et le lancement du développement des nouveaux systèmes DCT par les principaux acteurs devraient créer de nombreuses opportunités de croissance du marché.

Analyse de segmentation du rapport sur le marché des transmissions à double embrayage

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la transmission à double embrayage sont le type de véhicule, la propulsion, la classe de véhicule et la géographie.

- En fonction du type de véhicule, le marché est divisé en voitures particulières et véhicules utilitaires. Parmi ceux-ci, les voitures particulières détenaient la plus grande part en 2023. Cela est dû à l'augmentation des ventes de voitures particulières dans le monde entier.

- Selon le type de propulsion, le marché est divisé en ICE et hybride. Parmi ceux-ci, l'ICE détenait la plus grande part en 2023. Cela est dû à l'augmentation des ventes de véhicules dans le monde entier. Selon l'Agence internationale de l'énergie, les ventes mondiales d'automobiles ont augmenté à 92,72 millions d'unités en 2022, contre 82,8 millions d'unités par rapport à 2021.

- Selon la catégorie de véhicule, le marché est divisé en A/B, C, D, E et plus, et SUV et vitesses avant (6, 7 et 8 et plus). Parmi ceux-ci, les SUV ont la plus grande part en raison de l'adoption croissante de la DCT dans les voitures SUV.

Analyse des parts de marché des transmissions à double embrayage par zone géographique

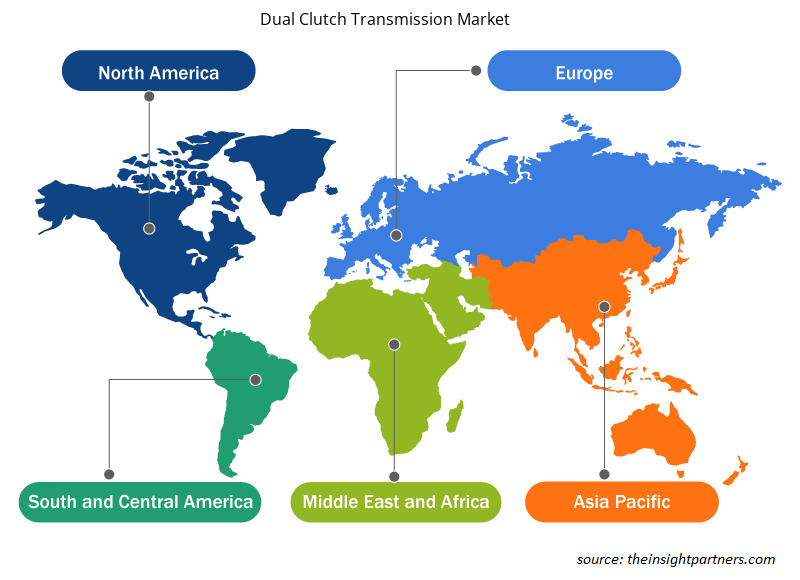

La portée géographique du rapport sur le marché des transmissions à double embrayage est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

L'Asie-Pacifique devrait détenir la plus grande part du marché des transmissions à double embrayage en raison de la demande et des ventes accrues d'automobiles dans les pays en développement tels que la Chine, l'Inde et le Japon. En 2023, selon l'Association des constructeurs automobiles chinois, environ 26 millions d'unités de voitures particulières ont été vendues en Chine. L'Inde était le deuxième plus grand marché de la région Asie-Pacifique. Ces facteurs sont responsables de la croissance du marché des transmissions à double embrayage au cours de la période de prévision.

Aperçu régional du marché des transmissions à double embrayage

Les tendances et facteurs régionaux influençant le marché des transmissions à double embrayage tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des transmissions à double embrayage en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des transmissions à double embrayage

Portée du rapport sur le marché des transmissions à double embrayage

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 14 467,9 millions de dollars américains |

| Taille du marché d'ici 2031 | 25 342,1 millions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 7,3% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts |

Par type de véhicule

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des transmissions à double embrayage connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des transmissions à double embrayage sont :

- Magna International Inc.

- Schaeffler Technologies AG & Co. KG

- BorgWarner Inc.

- Daimler AG

- Volkswagen AG

- ZF Friedrichshafen SA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la transmission à double embrayage

Actualités et développements récents du marché des transmissions à double embrayage

Le marché des transmissions à double embrayage est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent des publications d'entreprise importantes, des données d'association et des bases de données. Quelques-uns des développements du marché des transmissions à double embrayage sont répertoriés ci-dessous :

- Punch Powertrain lance son système DCT innovant avec un design révolutionnaire, plus compact et abordable. Le DT1 a été lancé en Inde, faisant ses débuts lors du récent lancement de l'Altroz DCA par Tata Motors. (Source : site Web de l'entreprise, mars 2022)

- Tata AutoComp va investir 500 millions de roupies dans une usine de transmission à double embrayage à Chakan. Dans le but de répondre à la demande croissante de voitures équipées de transmissions automatiques en Inde, Tata AutoComp envisage de bénéficier d'un avantage de premier entrant en préparant une nouvelle usine d'une capacité de production initiale de 100 000 unités. (Source : communiqué de presse, janvier 2023)

Rapport sur le marché des transmissions à double embrayage et livrables

Le rapport « Taille et prévisions du marché des transmissions à double embrayage (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des transmissions à double embrayage aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des transmissions à double embrayage ainsi que la dynamique du marché telles que les facteurs déterminants, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des transmissions à double embrayage couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des transmissions à double embrayage

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires