Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des systèmes de réfrigération industrielle jusqu’en 2025

Marché des systèmes de réfrigération industrielle à l'horizon 2025 : Analyse et prévisions mondiales par type de réfrigérant (CO2, HFC et ammoniac), équipement (compresseur, condenseur, évaporateur et autres) et application (agroalimentaire, produits chimiques et pharmaceutiques, logistique réfrigérée).

- Statut : Publié

- Code du rapport : TIPTE100001045

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 145

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 11, 2024

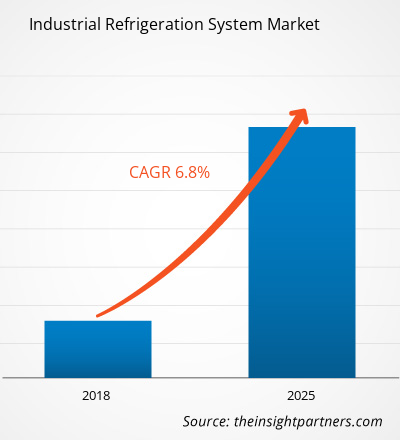

Le marché des systèmes de réfrigération industrielle était évalué à 20,02 milliards de dollars américains en 2017 et devrait atteindre 33,66 milliards de dollars américains d'ici 2025 ; il devrait croître à un TCAC de 6,8 % entre 2018 et 2025.

L'importance des systèmes de réfrigération dans des secteurs tels que la transformation et le stockage des aliments, les produits chimiques et pharmaceutiques, le pétrole et le gaz et l'industrie des transports à l'échelle mondiale a gagné en importance au fil des ans. Cela a conduit les fabricants à innover en permanence et à concevoir des systèmes de réfrigération technologiquement avancés qui ont eu une influence significative sur les utilisateurs finaux. Les innovations dans le domaine des réfrigérants ont vu plusieurs alternatives et améliorations, comme le HFC vers l'ammoniac, puis l'ammoniac vers le CO2, puis à nouveau l'ammoniac (NH3) et le CO2 en cascade. Le HFC était autrefois le réfrigérant le plus répandu. Cependant, en raison de ses inconvénients, tels que son potentiel d'appauvrissement de la couche d'ozone (ODP) et son potentiel de réchauffement global (PRG) élevés, son inflammabilité et sa toxicité, les fabricants ont été contraints de le remplacer par l'ammoniac (NH3). Les systèmes de réfrigération à l'ammoniac ont gagné en popularité sur le marché grâce à trois avantages distinctifs : sa présence naturelle, ce qui en fait un gaz respectueux de l'environnement, ses capacités thermodynamiques exceptionnelles et ses surfaces de transfert thermique minimales, ce qui permet aux fabricants d'utiliser des canalisations plus petites. De plus, le gaz NH3 est 15 à 20 % plus efficace que les réfrigérants HFC traditionnels. Cependant, en raison de sa nature hygroscopique, il s'évapore facilement et migre dans l'environnement, ce qui entraîne des conséquences dangereuses pour les personnes et les machines à proximité en raison de sa toxicité. Un autre inconvénient des vapeurs d'ammoniac est leur inflammabilité lorsqu'elles sont contaminées par l'huile de lubrification des machines. Actuellement, les fabricants de systèmes de réfrigération industrielle utilisent le dioxyde de carbone CO2 seul, ainsi qu'une combinaison de CO2 et de NH3 comme réfrigérants. Le CO2 est facilement disponible et beaucoup moins cher que ses homologues, ce qui permet aux fabricants de réduire le coût initial du produit final et d'accroître l'efficacité opérationnelle du système. De plus, la combinaison de CO2 et de NH3 offre une efficacité de réfrigération bien supérieure et permet d'importantes économies d'énergie, contribuant ainsi à la réduction des coûts d'exploitation pour l'utilisateur final. Ces tendances sont observées chez les fabricants mondiaux de systèmes de réfrigération industrielle, ce qui a un impact considérable sur la croissance actuelle du secteur. L'avenir du marché des systèmes de réfrigération industrielle est prometteur, car les centres de recherche innovent continuellement en matière de nouvelles technologies et étudient comment remplacer les réfrigérants traditionnels afin d'améliorer la technicité des machines et de réduire les risques environnementaux. En conséquence, des systèmes de capteurs enrichis technologiquement sont développés et intégrés, ce qui devrait attirer un nombre important d’industries dans les années à venir.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes de réfrigération industrielle: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché - Marché des systèmes de réfrigération industrielle

Demande croissante de capacités de stockage d'aliments emballés

La consommation d'aliments emballés a considérablement augmenté ces dernières années à l'échelle mondiale, avec des marques particulières en Amérique du Nord et dans les régions Asie-Pacifique. La consommation d'aliments emballés ou de produits alimentaires surgelés a augmenté de 50 % au cours de la dernière décennie aux États-Unis. Les consommateurs des pays nord-américains sont plus préoccupés par l'évolution des modes de vie, la commodité de consommation et la sensibilisation à la santé. Ces facteurs catalysent la demande d'aliments emballés à l'échelle mondiale. L'industrie des aliments emballés a surperformé en Amérique du Nord ces dernières années, en raison de l'augmentation rapide de la consommation de produits salés et laitiers, de confiseries et d'autres produits. Un autre produit alimentaire qui catalyse la demande d'aliments emballés est la viande. Aux États-Unis, la Food and Drug Administration (FDA), en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques (FFDCA), travaille en étroite collaboration avec les entreprises d'emballage alimentaire afin de fournir des emballages de la meilleure qualité. La FDA met également en œuvre plusieurs règles visant à exclure les substances insalubres ou nocives des emballages. Grâce à l'autorisation du gouvernement américain, l'approvisionnement en aliments emballés a augmenté dans la région. La consommation d'aliments emballés a également augmenté ces derniers temps, en raison de l'augmentation substantielle du nombre de magasins de détail et de grands magasins dans la région. Face à cette tendance croissante, plusieurs entreprises émergent, aux côtés d'entreprises bien établies dans la région. La croissance des entreprises d'emballage alimentaire dans la région a également entraîné une croissance des réfrigérateurs industriels, capables de maintenir des températures très variables. Outre les variations de température, ces réfrigérateurs industriels utilisent l'ammoniac et le CO2 sous forme volatile ou en cascade comme agents réfrigérants. Cette combinaison est économe en énergie et améliore la sécurité de la production alimentaire, ainsi que des zones de conditionnement et de stockage. De plus, ces aliments emballés sont stockés plus longtemps en chambre froide afin de préserver la fraîcheur de l'emballage, ce qui nécessite des réfrigérateurs industriels pour maintenir la température souhaitée. Ainsi, le traitement et le conditionnement des aliments, ainsi que les capacités de stockage, sont les principaux facteurs de croissance du marché des réfrigérateurs industriels dans le contexte actuel.

Analyse des segments par type de réfrigérant

Le marché des systèmes de réfrigération industrielle est segmenté en fonction du type de réfrigérant : CO2, HFC et ammoniac. Le réchauffement climatique, l'évolution des conditions environnementales et les réglementations des organismes de réglementation jouent un rôle important dans le fonctionnement du marché des systèmes de réfrigération industrielle. Le choix des réfrigérants a connu des changements progressifs au fil des ans en raison des diverses exigences de conformité à travers le monde. L'ammoniac et les hydrocarbures étaient les réfrigérants de premier choix utilisés dans ce secteur jusqu'à il y a quelques années.

Informations sur les segments d'équipement

En fonction des équipements, le marché des systèmes de réfrigération industrielle se divise en compresseurs, condenseurs, évaporateurs, etc. Il est composé de composants essentiels à leur bon fonctionnement. Compresseurs, condenseurs, évaporateurs et autres composants plus petits composent le système de réfrigération industriel.

Informations sur les segments d'application

En fonction des applications, le marché des systèmes de réfrigération industrielle se divise en industries agroalimentaires, chimiques et pharmaceutiques, et logistique réfrigérée. Français Les industries de transformation alimentaire ont contribué le plus aux parts de revenus en 2017 dans la région, en lien avec la forte hausse de la demande d'aliments surgelés, de viandes réfrigérées prêtes à consommer, de confiseries, de brasseries et de transformation du lait liquide en Amérique du Nord. Les États-Unis sont l'un des plus gros consommateurs d'aliments emballés et surgelés, suivis par les pays développés d'Europe. Par ailleurs, d'autres régions du monde, comme le Moyen-Orient et les économies en développement de l'APAC, présentent des tendances changeantes en matière de demande d'aliments emballés et de produits alimentaires.

Les acteurs du marché se concentrent sur les innovations et les développements de nouveaux produits en intégrant des technologies et des fonctionnalités avancées dans leurs produits pour rivaliser avec la concurrence.

2018 : Le groupe GEA a signé un accord de prêt de 150 millions d'euros jusqu'en 2025 avec la Banque européenne d'investissement (BEI) pour financer ses dépenses de recherche, développement et innovation.

2018 : Carnot Réfrigération a conclu un accord de distribution avec Emergent Cold Technologies. Dans le cadre de cet accord, Emergent Cold livrera les systèmes CO2 de Carnot Refrigeration à ses clients présents dans plusieurs régions des États-Unis.

2017 : EVAPCO, Inc. a annoncé son projet d'agrandir son usine de fabrication à Taneytown en investissant 15 millions de dollars américains.

Aperçu régional du marché des systèmes de réfrigération industrielle

Les tendances régionales et les facteurs influençant le marché des systèmes de réfrigération industrielle tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des systèmes de réfrigération industrielle en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des systèmes de réfrigération industrielle

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2017 | US$ 20.02 Billion |

| Taille du marché par 2025 | US$ 33.66 Billion |

| TCAC mondial (2017 - 2025) | 6.8% |

| Données historiques | 2015-2016 |

| Période de prévision | 2018-2025 |

| Segments couverts |

By Type de réfrigérant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de réfrigération industrielle : comprendre son impact sur la dynamique des entreprises

Le marché des systèmes de réfrigération industrielle connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes de réfrigération industrielle Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires