Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des équipements de service pétrolier jusqu'en 2031

Taille et prévisions du marché des équipements de service pour champs pétrolifères (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par emplacement (onshore et offshore), solution (équipement et services), type d'équipement (équipement de perforation [perforation par tubage, perforation par câble et perforation par pompage] et équipement de complétion de puits [packers, outils de contrôle du sable, outils de complétion multi-étages, systèmes de suspension de chemise, vannes de régulation et autres]), service (service de perforation et service de complétion de puits) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00040999

- Catégorie : Énergie et puissance

- Nombre de pages : 373

- Formats de rapport disponibles :

- Date de dernière mise à jour : September 18, 2025

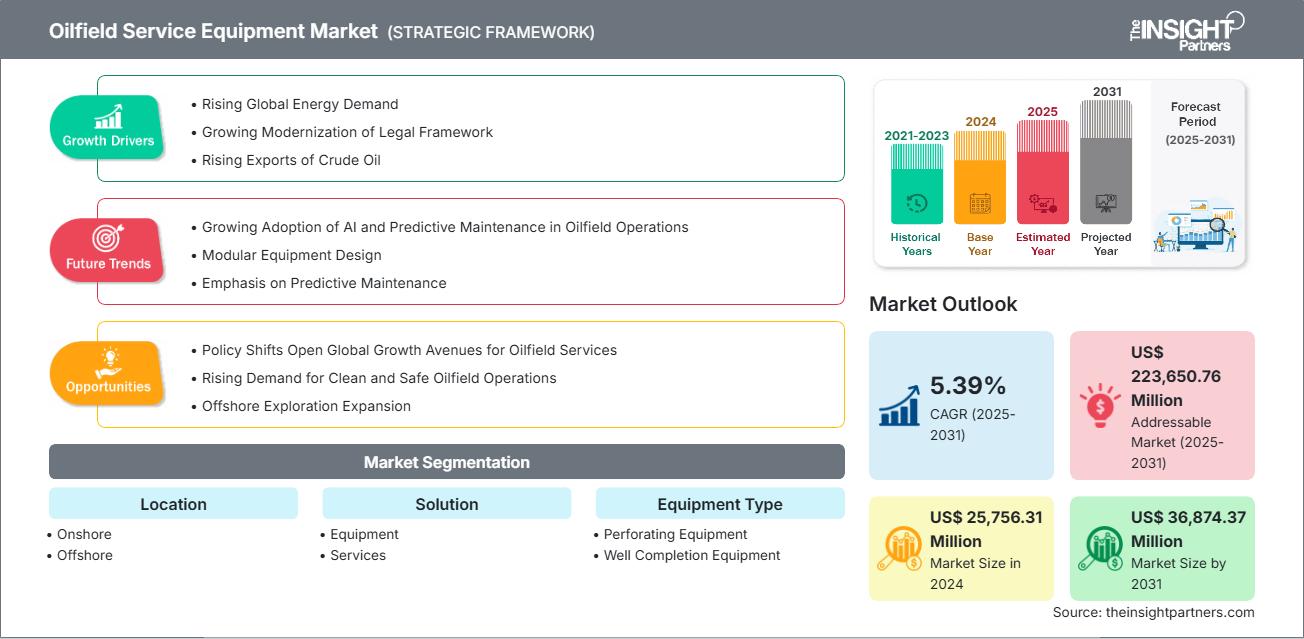

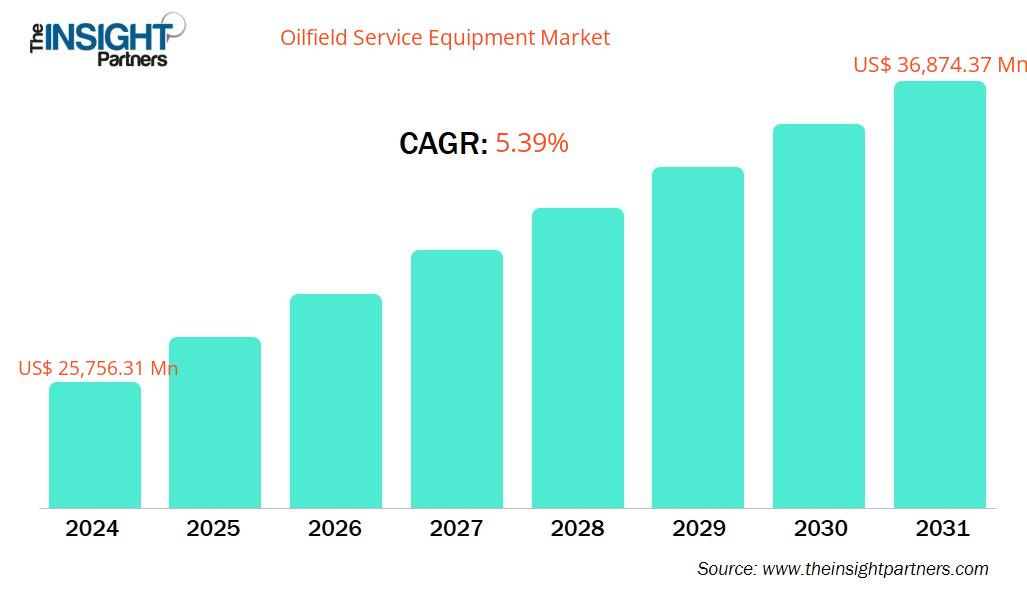

La taille du marché des équipements de services pétroliers devrait atteindre 36 874,37 millions USD d'ici 2031, contre 25 756,31 millions USD en 2024. Le marché devrait enregistrer un TCAC de 5,39 % au cours de la période 2025-2031.

Analyse du marché des équipements de service pour champs pétrolifères

Le marché des équipements de maintenance pétrolière est en pleine croissance, conséquence de l'augmentation des exportations de pétrole brut, de la modernisation des législations et de la hausse de la demande énergétique mondiale. De plus, l'évolution des politiques ouvre de nouvelles perspectives de développement international pour les services pétroliers, et le besoin croissant d'opérations pétrolières sûres et propres devrait ouvrir des portes aux grandes entreprises du marché des équipements de maintenance pétrolière. L'utilisation croissante de l'IA et de la maintenance prédictive dans les opérations pétrolières est une tendance majeure qui définit le marché.

Aperçu du marché des équipements de service pour champs pétrolifères

Le marché des équipements de service pour champs pétroliers comprend une gamme d'outils, d'équipements et de technologies spécialisés utilisés tout au long du cycle de vie des puits de pétrole et de gaz. Ces équipements soutiennent les opérations cruciales en amont, telles que l'exploration, le forage, la complétion de puits, la production et la maintenance. Les plateformes de forage, les pompes à boue, les obturateurs anti-éruption, les têtes de puits, les équipements de fracturation, les outils de fond et les systèmes de contrôle sont des composants essentiels. Ces instruments sont indispensables à l'extraction sûre et efficace des hydrocarbures des réservoirs offshore et onshore, souvent dans des conditions géologiques difficiles. Ce marché est essentiel pour garantir la fiabilité opérationnelle, réduire les temps d'arrêt et optimiser la productivité des puits, autant d'éléments essentiels aux chaînes d'approvisionnement énergétique mondiales.

Outre les champs pétroliers et gaziers conventionnels, les équipements de service pétrolier sont largement utilisés dans les gisements de ressources non conventionnelles comme le pétrole de réservoirs étanches, le gaz de schiste et l'exploration en eaux profondes. Ce marché prend une importance croissante face à la demande énergétique mondiale croissante, les exploitants recherchant des machines de pointe capables d'optimiser la récupération tout en respectant des réglementations strictes en matière de sécurité et d'environnement. Les capteurs IoT, l'automatisation, l'IA et l'analyse de données en temps réel ne sont que quelques exemples des technologies numériques intégrées pour transformer les équipements pétroliers conventionnels en systèmes intelligents améliorant la maintenance prédictive et l'efficacité opérationnelle. Conformément à l'importance croissante accordée par le secteur au développement durable, cette transformation numérique facilite également la surveillance environnementale et la conformité réglementaire.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des équipements de service pétrolier : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des équipements de service pétrolier

Facteurs moteurs du marché :

-

Augmentation de la demande mondiale en énergie :

La croissance de la production et de la consommation de pétrole et de gaz, en particulier dans les régions émergentes, stimule les activités d’exploration et de production. -

Progrès technologiques :

Les développements en matière d’équipements de forage, de complétion de puits et de production améliorent l’efficacité et minimisent les coûts opérationnels. -

Boom du gaz de schiste :

L’expansion de l’exploration et de la production de gaz de schiste, en particulier en Amérique du Nord, stimule la demande d’équipements de service spécialisés pour les champs pétroliers. -

Vieillissement des infrastructures :

Le remplacement et la modernisation des équipements obsolètes dans les champs pétroliers matures stimulent la croissance du marché.

Opportunités de marché :

-

Intégration numérique des champs pétrolifères :

Les solutions d’équipement intelligent deviennent possibles lorsque l’IoT, l’IA et l’automatisation sont mis en œuvre dans les opérations pétrolières. -

Expansion de l'exploration offshore :

De plus en plus de projets de forage en mer, notamment dans les zones en eau profonde, nécessitent des machines sophistiquées. -

Initiatives en matière de développement durable :

La création de machines économes en énergie et respectueuses de l’environnement soutient les objectifs ESG internationaux. -

Partenariats stratégiques :

Les fabricants d’équipements et les compagnies pétrolières peuvent travailler ensemble pour accélérer la pénétration du marché et l’innovation.

Tendances du marché :

-

Passage aux opérations à distance :

Pour améliorer la sécurité et réduire les dépenses, de plus en plus de systèmes de surveillance et de contrôle à distance sont utilisés. -

Conception d'équipement modulaire :

Préférence pour les équipements qui peuvent être mis à l’échelle et personnalisés pour répondre à une variété de conditions de terrain. -

Accent sur la maintenance prédictive :

Utiliser l’analyse pour surveiller l’état de santé des équipements en temps réel et prévenir les pannes. -

Émergence des modèles basés sur les services :

Les contrats de service basés sur les performances et la location remplacent les ventes d’équipement.

Analyse de segmentation du rapport sur le marché des équipements de service pétrolier

Le marché des équipements de service pétrolier est divisé en différents segments afin de mieux comprendre la dynamique du marché, le potentiel de croissance et les tendances émergentes. Voici la segmentation standard utilisée dans la plupart des rapports sectoriels :

Par application :

-

À terre

Des coûts réduits et une logistique simplifiée constituent les avantages des opérations à terre. L'équipement utilisé doit être évolutif, adapté aux petits comme aux grands champs, et capable de s'adapter à une variété de terrains. Le marché est porté par l'exploitation des gisements de schiste et la régénération des champs matures. -

Offshore

Des machines robustes et résistantes à la corrosion, capables de fonctionner dans des conditions difficiles et sous haute pression, sont essentielles en milieu offshore. Une fiabilité élevée et des technologies de pointe sont indispensables pour les projets en eaux profondes et ultra-profondes.

Par solution :

-

Équipement

Comprend les équipements et machines utilisés pour le forage, la perforation et la complétion. Les équipements doivent être durables, performants et compatibles avec les technologies numériques des champs pétroliers. La demande de systèmes modulaires et automatisés est forte.

-

Services

Ce service comprend le soutien opérationnel, notamment les services de perforation et de complétion. Ces services sont de plus en plus externalisés afin d'optimiser la rentabilité et de tirer parti d'une expertise spécialisée. Les prestataires de services privilégient la fiabilité, la sécurité et l'optimisation des performances.

Par type d'équipement :

-

Équipement de perforation

Conçu pour créer des passages entre le puits de forage et le réservoir. Il doit garantir précision, sécurité et compatibilité avec diverses architectures de puits. Largement utilisé dans les puits horizontaux et multi-étages.

-

Équipement de complétion de puits

Permet une production et une gestion efficaces des réservoirs. Les équipements doivent assurer l'isolation zonale, le contrôle des débits et la durabilité à long terme. Les systèmes de complétion intelligents gagnent en popularité.

Par type d'équipement de perforation :

-

Tubes transportés perforés

Adapté aux puits haute pression et aux complétions complexes. Offre une sécurité et un contrôle accrus lors du déploiement.

-

Perforation par câble

Économique et flexible. Idéal pour les puits verticaux et les opérations rapides. De plus en plus intégré aux systèmes de tir numériques.

-

Perforation par pompage

Privilégié pour les puits de schiste horizontaux. Permet un déploiement rapide et une fracturation multi-étages efficace.

Par type d'équipement de complétion de puits :

-

Emballeurs

Assure une isolation zonale et un confinement de la pression. Doit être fiable dans des conditions de fond variables.

-

Outils de contrôle du sable

Empêcher le sable de formation de pénétrer dans le puits. Indispensable pour maintenir la production et protéger les équipements.

-

Outils de complétion à plusieurs étapes

Facilite la stimulation sur plusieurs zones. Utilisé dans les puits non conventionnels et horizontaux pour une récupération améliorée.

-

Systèmes de suspension de doublure

Maintenir l'intégrité du tubage et réduire les coûts de forage. Doit résister à des charges et pressions élevées.

-

Vannes de régulation

Régulation du débit et de la pression. De plus en plus intégré aux systèmes intelligents pour une exploitation à distance.

-

Autres

Cette catégorie comprend des équipements de niche adaptés aux opérations de complétion spécialisées.

Par service :

-

Service de perforation

Implique l'exécution précise des travaux de perforation. Nécessite une expertise, des protocoles de sécurité et des outils de pointe pour un accès optimal au réservoir.

-

Service de complétion de puits

Couvre la planification et l'exécution des stratégies de complétion. L'accent est mis sur l'optimisation de la production, la minimisation des temps d'arrêt et la garantie de l'intégrité à long terme des puits.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- l'Amérique latine

- Moyen-Orient et Afrique

Le marché des équipements de services pétroliers en Asie-Pacifique devrait connaître la croissance la plus rapide. Ce marché connaît une croissance robuste grâce à plusieurs facteurs convergents. L'industrialisation rapide et la demande énergétique croissante des économies émergentes comme la Chine, l'Inde, l'Indonésie et la Malaisie stimulent l'exploration et la production. Les gouvernements de la région investissent massivement dans les infrastructures pétrolières et gazières nationales afin de réduire la dépendance aux importations et de renforcer la sécurité énergétique. De plus, les avancées technologiques en matière d'équipements de forage et de complétion de puits, ainsi que l'adoption de techniques de récupération assistée du pétrole, améliorent l'efficacité opérationnelle et stimulent l'expansion du marché. Les vastes réserves inexploitées de la région, notamment offshore, offrent des opportunités lucratives pour les prestataires de services, tandis que des réformes réglementaires favorables et des investissements étrangers soutiennent le développement du marché.

Portée du rapport

Aperçu régional du marché des équipements de service pour champs pétrolifères

Les tendances et facteurs régionaux influençant le marché des équipements de service pétrolier tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des équipements de service pétrolier en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des équipements de service pour champs pétrolifères

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 25 756,31 millions de dollars américains |

| Taille du marché d'ici 2031 | 36 874,37 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 5,39% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par emplacement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des équipements de service pétrolier : comprendre son impact sur la dynamique des entreprises

Le marché des équipements de service pétrolier connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages des produits. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des équipements de service pour champs pétrolifères

Analyse des parts de marché des équipements de service pétrolier par zone géographique

Le marché des équipements de service pétrolier est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud (SAM). L'Amérique du Nord a dominé le marché en 2024, suivie du Moyen-Orient et de l'Afrique, puis de l'Asie-Pacifique.

L'Amérique du Nord domine le marché mondial des équipements de services pétroliers grâce à sa forte production de pétrole brut. Les activités de forage et de production connaissent une croissance rapide dans la région. Les États-Unis produisaient 13,2 millions de barils par jour en 2024, tandis que le Canada et le Mexique intensifient leurs efforts d'exploration et de développement. Cette hausse de la production entraîne également une augmentation des incidents de blocage d'outils, de perte d'équipement et de blocage de puits de forage. La complexité de la conception des puits, notamment pour le forage horizontal et directionnel, accroît le risque de ces problèmes, ce qui nécessite une amélioration des services pétroliers. Au Mexique, les investissements de PEMEX et d'entreprises privées, notamment dans des projets comme Ek-Balam, ont intensifié les opérations ces dernières années. Parallèlement, l'Alberta se concentre sur le nettoyage des puits anciens et improductifs, ce qui nécessite une intervention et des services pétroliers importants pour restaurer l'intégrité des puits.

La croissance du marché européen des équipements de services pétroliers est due à l'augmentation des activités de forage offshore, notamment en mer du Nord, en mer de Barents et ailleurs. Alors que des entreprises comme Equinor intensifient leurs efforts d'exploration (notamment grâce au permis de forage 2025 de la licence 532), la complexité des opérations offshore accroît le risque de blocage ou de perte d'équipements, stimulant ainsi la demande de services pétroliers. La demande croissante d'électricité en Europe accentue le besoin d'un approvisionnement énergétique stable, soutenant l'exploitation pétrolière et gazière dans le cadre de systèmes hybrides. Des acteurs comme Baker Hughes, Weatherford et Schlumberger répondent à ce besoin grâce à des services pétroliers de pointe, essentiels à la maintenance et au démantèlement des puits.

Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

-

Part de marché :

La plus grande part à l’échelle mondiale en raison des vastes activités liées au gaz de schiste et au pétrole de schiste, en particulier aux États-Unis. -

Principaux facteurs moteurs :

Forte activité de forage, adoption de technologies avancées et forte présence de sociétés de services pétroliers. -

Tendances:

Utilisation croissante de solutions numériques pour les champs pétroliers, d’automatisation et d’équipements respectueux de l’environnement.

2. Europe

-

Part de marché :

Action modérée axée sur les opérations offshore en mer du Nord et la gestion de champs matures. -

Principaux facteurs moteurs :

Réglementations environnementales strictes, infrastructures vieillissantes et demande de récupération assistée du pétrole (RAP).EOR). -

Tendances:

Transition vers des solutions d’équipement durables et un investissement accru dans les plateformes hybrides éoliennes-pétrolières offshore.

3. Asie-Pacifique

-

Part de marché :

Croissance rapide en raison de la demande croissante en énergie et des activités d’exploration en Chine, en Inde et en Asie du Sud-Est. -

Principaux facteurs moteurs :

Développement des infrastructures pétrolières et gazières, investissements gouvernementaux et initiatives régionales de sécurité énergétique. -

Tendances:

Adoption d’équipements rentables, d’outils de surveillance numérique et de partenariats de fabrication locaux.

4. Moyen-Orient et Afrique

-

Part de marché :

Une part importante est due aux vastes réserves et aux taux de production élevés de pays comme l’Arabie saoudite et les Émirats arabes unis. -

Principaux facteurs moteurs :

Investissements dans des compagnies pétrolières nationales, opérations offshore et dans le désert à grande échelle et exportations mondiales stratégiques. -

Tendances:

Concentrez-vous sur les équipements de grande capacité, les modèles de services intégrés et la durabilité dans les environnements difficiles.

5. Amérique du Sud

-

Part de marché :

Marché émergent à fort potentiel de croissance, porté par les développements pré-salifères offshore du Brésil. -

Principaux facteurs moteurs :

Exploration en eaux profondes, réformes énergétiques soutenues par le gouvernement et investissements étrangers. -

Tendances:

Utilisation accrue d’outils d’achèvement avancés, d’externalisation des services et de partenariats technologiques régionaux.

Densité des acteurs du marché des équipements de service pétrolier : comprendre son impact sur la dynamique des entreprises

Densité et concurrence du marché moyen

Le marché connaît une concurrence modérée en raison de la présence d'acteurs établis tels que Baker Hughes Company, Halliburton Company, NOV Inc., NCS Multistage, LLC, Hunting Plc, SLB et Weatherford International.

Ce niveau moyen de concurrence incite les entreprises à se démarquer en proposant les éléments suivants :

- Large gamme de types d'équipements (forage, perforation, complétion) adaptés aux divers besoins géologiques et opérationnels.

- Des barrières à l’entrée modérées permettent aux fournisseurs de services régionaux de concurrencer les acteurs mondiaux.

- La demande croissante de solutions d’équipement personnalisées et modulaires encourage l’innovation.

- La forte présence des multinationales de services pétroliers intensifie la concurrence en matière de technologie, de fiabilité et de coût.

- La transformation numérique (IoT, IA, surveillance à distance) place la barre plus haut pour les offres d’équipements intelligents et automatisés.

- Les objectifs de durabilité poussent les fabricants à développer des outils respectueux de l’environnement et économes en énergie.

- La volatilité des marchés pétroliers a rendu les opérateurs de plus en plus sensibles aux prix, ce qui stimule la demande de modèles de services rentables et axés sur la performance.

Opportunités et mouvements stratégiques

-

Intégration d'équipements intelligents

Développer des outils compatibles IoT pour la surveillance en temps réel, la maintenance prédictive et une efficacité opérationnelle améliorée. -

Conception d'équipements respectueux de l'environnement

Innover dans des machines à faibles émissions et économes en énergie pour s'aligner sur les objectifs mondiaux de durabilité et d'ESG. -

Expansion du champ pétrolifère numérique

Mettre en œuvre des plateformes d’IA et d’analyse de données pour optimiser les flux de travail de forage, de complétion et de production.

-

Alliances stratégiques avec les opérateurs

Collaborez avec des sociétés pétrolières et gazières pour le co-développement d'équipements personnalisés adaptés aux conditions spécifiques des réservoirs.

-

Croissance des marchés énergétiques émergents

Développez-vous dans des régions telles que l’Asie du Sud-Est, l’Afrique et l’Amérique latine avec des solutions d’équipement rentables et évolutives.

-

Systèmes d'équipements modulaires et mobiles

Proposer des plates-formes et des unités de service portables et modulaires pour les opérations de terrain éloignées et non conventionnelles.

-

Modèles commerciaux basés sur les services

Transition de la vente d’équipements vers la location, l’abonnement et les contrats de service basés sur la performance pour améliorer la fidélisation des clients.

-

Matériaux avancés et durabilité

Utilisez des alliages résistants à la corrosion et des composites à haute résistance pour prolonger la durée de vie des équipements dans des environnements difficiles.

-

Activation des opérations à distance

Développer des équipements compatibles avec le contrôle à distance et le fonctionnement autonome pour réduire la main d'œuvre et améliorer la sécurité. -

Écosystèmes de formation et de soutien

Créez des plateformes complètes de formation, de simulation et d’assistance pour améliorer l’adoption des équipements et la compétence des opérateurs.

Les principales entreprises opérant sur le marché des équipements de service pour champs pétroliers sont :

- Welltec A/S

- Services Renegade

- Produits de finition Pte Ltd.

- Baker Hughes Co

- NOV Inc

- Hunting Plc

- Schlumberger

- Weatherford International Plc

- Tenaris SA

- GÉODynamique

- Halliburton Co

- Novomet FZE

- Outils de finition américains, Inc.

- Repeat Precision LLC

- Outils pétroliers de finition Private Limited

- Technologies des champs pétrolifères WellMax.

Avertissement : les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

Autres entreprises analysées au cours de la recherche :

- Technologies des champs pétrolifères WellMax

- Services énergétiques supérieurs

- OSS Oilfield Equipment Ltd.

- Professionnels des services pétroliers

- Contrôle absolu, LLC.

- Solutions énergétiques EnQuest

- DNOW

- Groupe énergétique intégré (OEG)

Actualités et développements récents du marché des équipements de service pétrolier

-

Welltec et Axter annoncent un partenariat stratégique

Welltec et Axter ont annoncé un partenariat stratégique et exclusif visant à fournir des solutions d'intervention de pointe, notamment des services de captage et d'abandon (P&A) et de récupération assistée du pétrole (EOR). Cette collaboration combine les atouts des deux entreprises pour introduire des technologies de pointe qui élargissent considérablement le champ d'intervention des opérations d'intervention légères et filaires pour le secteur de l'énergie à l'échelle mondiale. (Source : Welltec, communiqué de presse, septembre 2024) -

Baker Hughes a signé un contrat de systèmes de complétion avec Petrobras

Baker Hughes (NASDAQ : BKR), entreprise spécialisée dans les technologies énergétiques, a annoncé un important contrat pluriannuel de systèmes de complétion entièrement intégrés avec Petrobras. Cet accord fait suite à un appel d'offres ouvert et s'appuiera sur le portefeuille de technologies de complétion innovantes de Baker Hughes et sur sa vaste expérience au Brésil pour optimiser la production de plusieurs champs en eaux profondes. (Source : Baker Hughes, communiqué de presse, mars 2025)

Rapport sur le marché des équipements de service pétrolier : couverture et livrables

Le rapport « Taille et prévisions du marché des équipements de service pétrolier (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des équipements de service pour champs pétroliers aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des équipements de service pour champs pétroliers, ainsi que la dynamique du marché, telles que les facteurs moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des équipements de service pour champs pétroliers couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des équipements de service pour champs pétrolifères

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires