Taille, part de marché et tendances du marché du prêt entre particuliers d'ici 2034

Marché du prêt entre particuliers : taille et prévisions (2021-2034), parts mondiales et régionales, tendances et opportunités de croissance — Couverture du rapport : Par type (prêts aux particuliers, prêts aux entreprises) ; Type de prêt (garanti et non garanti) ; Utilisateur final (prêts non professionnels, prêts professionnels) ; Motif du prêt (remboursement de dettes bancaires, consolidation de dettes de carte de crédit, éducation, rénovation résidentielle, achat de véhicule, événements familiaux, autres) ; Géographie.

- Statut : Données publiées

- Code du rapport : TIPRE00039197

- Catégorie : Banque, services financiers et assurances

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 22, 2026

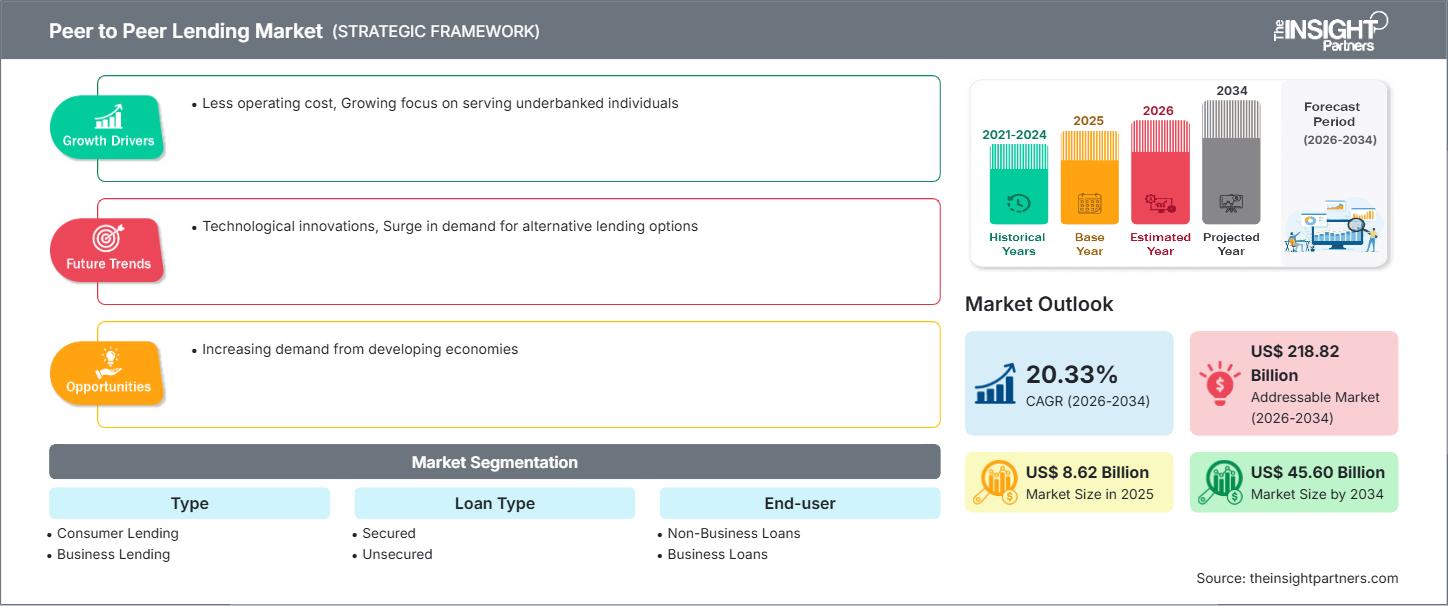

Le marché mondial des prêts entre particuliers devrait atteindre 45,60 milliards de dollars américains d'ici 2034, contre 8,62 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 20,33 % au cours de la période de prévision 2026-2034.

Les principales dynamiques du marché comprennent la digitalisation rapide des services financiers, la demande croissante de crédit des PME et l'intégration de modèles de notation de crédit avancés utilisant l'intelligence artificielle. Par ailleurs, le marché devrait bénéficier de l'essor de l'économie collaborative, de réglementations gouvernementales favorables à l'inclusion financière et d'une préférence croissante pour les systèmes financiers décentralisés par rapport aux institutions bancaires traditionnelles.

Analyse du marché des prêts entre particuliers

L'analyse du marché du prêt entre particuliers révèle une évolution vers des plateformes automatisées et technologiques, les emprunteurs recherchant des alternatives plus rapides aux prêts bancaires traditionnels. Les tendances du marché indiquent que les plateformes s'orientent de plus en plus vers des modèles hybrides intégrant investisseurs particuliers et institutionnels afin de garantir la liquidité. Des opportunités stratégiques émergent dans les économies émergentes d'Asie-Pacifique et d'Afrique, où les solutions de prêt mobiles permettent de combler le fossé bancaire pour les populations non bancarisées. L'analyse souligne également que la stabilité du marché repose fortement sur la mise en œuvre de la blockchain pour la transparence et sur des mesures de cybersécurité rigoureuses. La différenciation concurrentielle dépend désormais de la précision des algorithmes d'évaluation des risques et de la capacité à offrir une expérience utilisateur fluide via les applications mobiles.

Aperçu du marché des prêts entre particuliers

La finance alternative, autrefois marginale et expérimentale, est devenue un pilier fondamental des marchés mondiaux du crédit. Elle propose une offre diversifiée, allant des microcrédits personnels aux financements participatifs immobiliers commerciaux de grande envergure. Les pionniers de la fintech et les institutions financières traditionnelles qui investissent ce secteur rivalisent en exploitant le big data pour mettre directement en relation prêteurs et emprunteurs. La demande croissante de financements rapides et transparents chez les millennials et la génération Z, férus de technologie, a accru la popularité des plateformes P2P comme outil privilégié de gestion de la dette. L'Amérique du Nord domine le marché en termes de chiffre d'affaires grâce à son cadre réglementaire établi, tandis que la région Asie-Pacifique progresse grâce à une forte pénétration des smartphones et à l'adoption innovante des applications fintech par le secteur du commerce de détail. Le marché américain est le plus développé au monde, porté par un écosystème fintech robuste et un niveau élevé de compétences numériques. Sa croissance est alimentée par les millennials en quête de financements personnels rapides et sans garantie, et par les petites entreprises qui contournent les obstacles bancaires traditionnels. L'accent stratégique reste mis sur l'évaluation des risques intégrée à l'intelligence artificielle et sur le développement de la participation des investisseurs institutionnels.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du prêt entre particuliers : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché du prêt entre particuliers

Facteurs de marché :

- Coûts d'exploitation réduits et taux compétitifs : en éliminant les frais généraux physiques des banques traditionnelles, les plateformes P2P peuvent offrir des taux d'intérêt plus bas aux emprunteurs et des rendements plus élevés aux prêteurs, favorisant ainsi leur adoption mondiale.

- Traitement des prêts simplifié : L’utilisation de la souscription automatisée permet des approbations de prêts quasi instantanées, répondant ainsi à la demande des consommateurs en matière de rapidité et de commodité dans un monde de plus en plus numérique.

- Inclusion financière accrue : le prêt entre particuliers (P2P) permet aux particuliers et aux entreprises ayant un historique de crédit limité d’accéder au capital en utilisant des points de données alternatifs pour déterminer leur solvabilité.

Opportunités de marché :

- Intégration aux écosystèmes de commerce électronique : nouer des partenariats stratégiques avec des places de marché en ligne pour proposer des solutions de financement au point de vente représente une voie de croissance importante et à forte marge.

- Prêts verts et à impact social : Les plateformes ont de plus en plus d’opportunités de proposer des produits de prêt spécialisés pour les projets d’énergies renouvelables et les entreprises sociales, susceptibles d’attirer les investisseurs sensibles aux critères ESG.

- Consolidation de dettes grâce à l'IA : Le développement d'outils sophistiqués permettant aux consommateurs de consolider leurs dettes à taux d'intérêt élevés via des structures P2P reste une opportunité majeure sur les marchés développés.

Analyse de segmentation du rapport sur le marché des prêts entre particuliers

Le marché du prêt entre particuliers est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

Par type :

- Crédit à la consommation : Axé sur les emprunteurs individuels pour leurs besoins personnels, ce segment reste le plus important en raison de la forte demande en matière de consolidation de dettes et de financement personnel.

- Prêts aux entreprises : un segment en pleine expansion qui fournit des fonds de roulement et des prêts d’expansion aux petites et moyennes entreprises mal desservies par les banques traditionnelles.

Par type de prêt :

- Prêts garantis : Prêts adossés à des actifs tels que des biens immobiliers ou des véhicules. Ce segment est en pleine croissance, les plateformes cherchant à atténuer les risques et à attirer des investisseurs institutionnels prudents.

- Non garanti : principal moteur de volume, ne nécessitant aucune garantie et reposant entièrement sur la solvabilité de l’emprunteur, facilitée par l’analyse avancée des données.

Par l'utilisateur final :

- Prêts non commerciaux : Couvrent les besoins personnels des particuliers, qui bénéficient de la facilité d’accès mobile et de délais d’approbation rapides.

- Prêts aux entreprises : S'adresse aux entreprises, ciblant principalement les startups et les PME à la recherche de conditions de financement flexibles.

Par type d'objectif :

- Remboursement de la dette bancaire : utilisé par les consommateurs pour passer de produits bancaires à taux d’intérêt élevés à des taux P2P plus abordables.

- Recyclage des cartes de crédit : un facteur majeur où les emprunteurs utilisent les prêts P2P pour rembourser les soldes de cartes de crédit à taux d’intérêt élevés.

- Éducation : Demande croissante de financement étudiant et de prêts pour la formation professionnelle spécialisée.

- Rénovation domiciliaire : une catégorie populaire auprès des propriétaires qui cherchent à valoriser leur bien immobilier grâce à des solutions de financement flexibles.

- Achat de voiture : Destiné aux consommateurs recherchant des alternatives compétitives aux solutions de financement traditionnelles des concessionnaires.

- Fête de famille : Comprend le financement des mariages et des événements importants de la vie.

- Autres : Inclut les frais médicaux, les frais de voyage et les financements d'urgence spécifiques.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des prêts entre particuliers

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 8,62 milliards de dollars américains |

| Taille du marché d'ici 2034 | 45,60 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 20,33% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du prêt entre particuliers : comprendre son impact sur la dynamique commerciale

Le marché du prêt entre particuliers connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages de ce produit. Face à cette demande grandissante, les entreprises diversifient leurs offres, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché du prêt entre particuliers par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale et d'Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs de technologies financières pour se développer, à mesure que la connectivité mobile atteint les zones reculées.

Le marché du prêt entre particuliers connaît une transformation structurelle, passant d'une option de financement alternatif de niche à un élément central de l'écosystème du crédit mondial. Cette croissance est alimentée par le creusement du déficit de crédit dans les économies émergentes, la démocratisation de la finance décentralisée (DeFi) et la participation croissante des investisseurs institutionnels en quête d'actifs à haut rendement. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient une position de leader grâce à une infrastructure fintech très développée et à une forte confiance des investisseurs dans des plateformes comme LendingClub et Prosper.

-

Facteurs clés :

- Un environnement réglementaire mature et favorable qui offre des cadres juridiques clairs aux participants, qu'ils soient particuliers ou institutionnels.

- Une forte sensibilisation des consommateurs et une infrastructure de crédit établie qui facilite une évaluation précise des risques grâce à l'intégration des agences d'évaluation du crédit.

- La présence de grands pionniers du secteur comme LendingClub et Prosper, qui continuent d'innover dans le domaine de la souscription basée sur l'IA.

- Tendances : Institutionnalisation croissante du marché, où les plateformes fonctionnent davantage comme des places de marché pour les banques et les fonds spéculatifs que comme de simples réseaux interindividuels.

Europe

- Part de marché : Un segment régional majeur, dominé par le Royaume-Uni, qui demeure une plaque tournante mondiale de l’innovation en matière de fintech et de prêts alternatifs.

-

Facteurs clés :

- Un soutien gouvernemental fort et une réglementation harmonisée au sein de l'Union européenne (UE) facilitent les opportunités de prêt P2P transfrontalières

- La forte demande de crédits alternatifs parmi les petites et moyennes entreprises (PME) se heurte à des critères de prêt stricts de la part des banques européennes traditionnelles.

- Tendances : Une orientation stratégique vers les marchés secondaires, permettant aux investisseurs d'échanger des portefeuilles de prêts existants afin d'améliorer la liquidité et de gérer les risques de manière dynamique.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, portée par les économies numériques de la Chine, de l'Inde et de l'Indonésie.

-

Facteurs clés :

- Des populations massives non bancarisées ou sous-bancarisées recherchent du crédit via des plateformes pour smartphones

- Une croissance économique rapide et une forte augmentation de la pénétration des smartphones permettent aux solutions de prêt privilégiant le mobile d'atteindre les régions les plus reculées.

- Dans des pays comme l'Inde, les initiatives gouvernementales encouragent les transactions numériques et l'inclusion financière par le biais d'établissements de financement non bancaires P2P enregistrés.

- Tendances : Utilisation accrue de données alternatives, telles que le comportement social, l'historique du commerce électronique et les paiements de services publics, pour déterminer la solvabilité des emprunteurs sans historique de crédit formel.

Amérique du Sud et centrale

- Part de marché : Un marché émergent présentant un potentiel de croissance important dans des pays comme le Chili et le Brésil.

-

Facteurs clés :

- Les taux d'intérêt traditionnellement élevés du secteur bancaire font des plateformes de prêt entre particuliers une alternative plus abordable pour les prêts personnels et professionnels.

- L'essor des startups fintech qui s'adressent à l'économie des petits boulots et aux travailleurs indépendants.

- Tendances : Croissance du microcrédit mobile et introduction de prêts de recyclage de cartes de crédit pour aider les consommateurs à gérer les dettes à taux d'intérêt élevés.

Moyen-Orient et Afrique

- Part de marché : Un marché en développement axé sur la réduction du déficit de financement des petites entreprises.

-

Facteurs clés :

- Des investissements stratégiques dans l'infrastructure numérique et la finance intelligente pour réduire la dépendance aux économies traditionnelles basées sur le pétrole

- Forte demande d'options de prêt P2P conformes à la charia dans les centres de la finance islamique.

- Tendances : Mise en œuvre de la technologie blockchain pour améliorer la sécurité et la transparence des transactions dans les régions où la confiance dans les institutions financières peut être faible.

Forte densité de marché et concurrence

La concurrence s'intensifie entre les leaders établis et les nouveaux acteurs agiles. Le marché compte des acteurs majeurs tels que LendingClub Corporation, Prosper Funding LLC et Funding Circle.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Spécialisation de niche : les plateformes délaissent les prêts généralistes pour se concentrer sur des domaines spécifiques comme le médical, les énergies vertes ou l’immobilier.

- Supériorité technologique : Utilisation de la blockchain pour les contrats intelligents afin de réduire les frictions liées aux transactions et d'améliorer la sécurité.

- Partenariats stratégiques : Collaborer avec les banques traditionnelles pour fournir la technologie sous-jacente aux filiales de prêt numérique de la banque.

Opportunités et initiatives stratégiques

- Cibler le déficit de crédit des PME : les plateformes peuvent conquérir une part de marché importante en fournissant des solutions flexibles de financement du fonds de roulement et de l’équipement aux petites entreprises que les banques traditionnelles excluent systématiquement.

- Intégration avec la blockchain et les contrats intelligents : l’utilisation de protocoles décentralisés peut automatiser l’exécution des prêts et réduire les coûts d’intermédiaire, ce qui séduit une nouvelle génération d’investisseurs férus de technologie.

Les principales entreprises opérant sur le marché du prêt entre particuliers sont :

- LendingClub Bank

- Marché des prêteurs

- Prosper Funding LLC

- Proplend

- PeerBerry

- Réseau Upstart, Inc.

- RateSetter

- StreetShares, Inc.

- Bondora Capital OÜ

- Marché AS Mintos

- Landbay Partners Limited

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché du prêt entre particuliers

- En avril 2026, Venmo poursuit sa transformation d'application de transfert d'argent entre particuliers en une application de gestion financière nouvelle génération. Venmo annonce l'expansion de Stash¹, son programme de fidélité, offrant ainsi à ses clients une nouvelle façon de gagner du cashback sur leurs achats quotidiens auprès de leurs marques préférées. D'un dîner entre amis à un VTC, en passant par une nouvelle tenue, ces petits moments du quotidien prennent désormais encore plus de valeur. Plus les clients dépensent avec Venmo, plus ils reçoivent.

- En novembre 2025, LendingClub Corporation a annoncé son entrée sur le marché du financement des travaux de rénovation domiciliaire, estimé à 500 milliards de dollars. Cette stratégie s'inscrit naturellement dans la volonté de la banque d'aider les consommateurs à emprunter plus intelligemment. Cette annonce intervient à la veille de la Journée des investisseurs de LendingClub, qui se tient aujourd'hui à New York, où l'entreprise présentera sa vision de croissance future.

Couverture et livrables du rapport sur le marché du prêt entre particuliers

Le rapport « Taille et prévisions du marché des prêts entre particuliers (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des prêts entre particuliers aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de cette étude.

- Tendances du marché des prêts entre particuliers, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des prêts entre particuliers couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché du prêt entre particuliers.

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires