Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché du chemisage de canalisations jusqu'en 2031

Taille et prévisions du marché du chemisage de canalisations (2025-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par solution (produit (équipement CIPP, gaine, hydrocureuses haute pression, tambour d'inversion, machine de tirage, etc.) et service (tuyau durci en place (réparation par patch ou par points et gaine ou réparation plus longue), traction en place, éclatement de canalisation et revêtement interne de canalisation)), méthode de durcissement (durcissement ambiant, durcissement à l'eau chaude, durcissement à la vapeur et durcissement aux UV), utilisateur final (pétrole et gaz, produits chimiques, municipalité, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPMC00002032

- Catégorie : Fabrication et construction

- Nombre de pages : 183

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 15, 2025

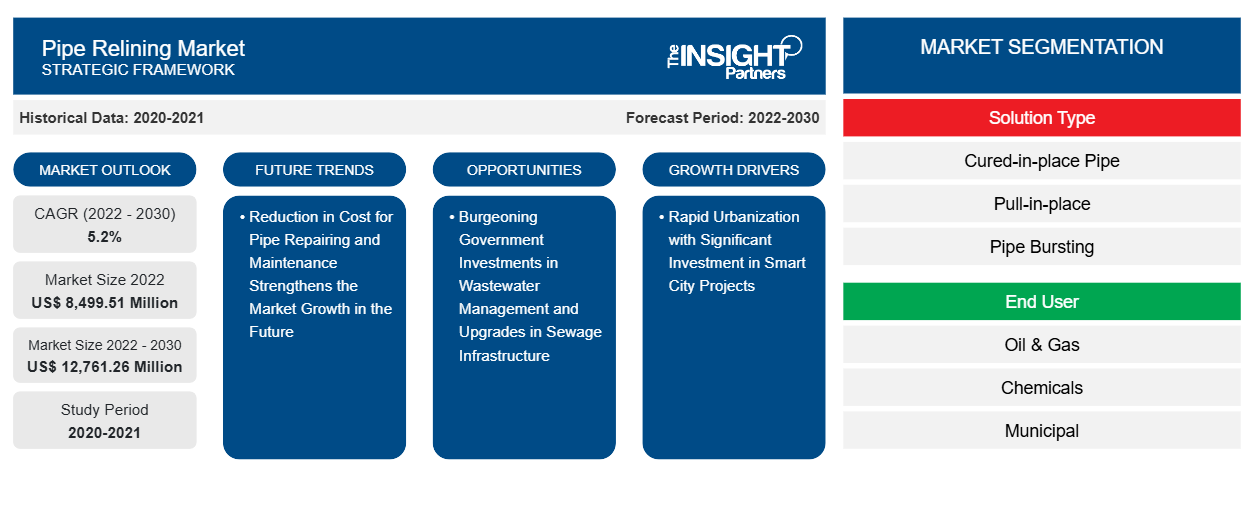

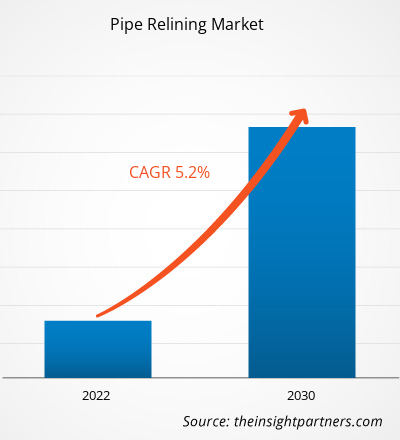

Le marché du regarnissage de canalisations devrait atteindre 13 093,73 millions de dollars US d'ici 2031, contre 9 267,61 millions de dollars US en 2024. Le marché devrait enregistrer un TCAC de 5,3 % entre 2025 et 2031. La réduction des coûts de réparation et d'entretien des canalisations devrait entraîner de nouvelles tendances sur le marché dans les années à venir.

Analyse du marché du chemisage de canalisations

Le marché du chemisage de canalisations est composé de trois acteurs principaux : les fournisseurs d'équipements ou de matériaux, les prestataires de services de chemisage et les utilisateurs finaux. Ces derniers proposent des équipements et matériaux de chemisage aux prestataires de services opérant sur ce marché. Ces derniers proposent une large gamme de services de chemisage de canalisations, standards ou spécialisés, à leurs utilisateurs finaux. Ces derniers sont principalement des stations d'épuration publiques, des compagnies pétrolières et gazières, des municipalités et des particuliers. Les autorités publiques financent la rénovation des canalisations existantes, notamment celles destinées à l'eau, au traitement des eaux usées, aux réseaux d'assainissement et aux réseaux pétroliers et gaziers. L'augmentation des financements devrait stimuler le marché du chemisage de canalisations au cours de la période de prévision. L'intérêt croissant pour des solutions rentables, peu invasives et respectueuses de l'environnement en matière de réparation des canalisations a également un impact positif sur le marché du chemisage de canalisations. Le développement des collaborations entre fabricants, prestataires de services, organismes de réglementation et utilisateurs finaux devrait également offrir des opportunités majeures pour le marché mondial du chemisage de canalisations.

Aperçu du marché du chemisage de canalisations

Le chemisage de canalisations joue un rôle crucial dans le secteur des technologies sans tranchée, qui offre des solutions innovantes pour la réhabilitation et la réparation de canalisations vieillissantes ou endommagées, sans nécessiter d'excavation importante. Le marché du chemisage de canalisations a pris de l'ampleur au fil des ans, stimulé par la demande croissante de solutions de réparation de canalisations économiques, durables et peu invasives. Le chemisage de canalisations couvre la réparation des canalisations d'égout, des conduites d'eau, des systèmes de drainage et des canalisations industrielles dans les secteurs municipal, résidentiel et commercial.

Des facteurs tels que l'augmentation du vieillissement des infrastructures de pipelines, les réglementations strictes en matière de fuites et de dommages sur les pipelines, imposées par de nombreux organismes gouvernementaux et les organismes de réglementation des normes de sécurité, ont une influence considérable sur la croissance du marché. De plus, la demande croissante de divers utilisateurs finaux, tels que les secteurs du pétrole et du gaz, de la chimie, des services municipaux, de l'industrie et du traitement des eaux, continue d'offrir des opportunités stables, propulsant ainsi la croissance du marché du regarnissage de canalisations.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du chemisage de canalisations : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du chemisage de canalisations

Réglementation stricte pour la prévention des fuites et l'entretien des réseaux de canalisations

Le marché du chemisage de canalisations a connu une croissance significative ces dernières années, portée par la demande croissante de solutions rentables et efficaces pour la réparation et la rénovation des canalisations. Le chemisage de canalisations est une technologie sans tranchée qui consiste à installer un nouveau revêtement sur une canalisation existante, sans nécessiter d'excavation importante ni de perturbation des infrastructures environnantes. L'un des principaux facteurs influençant la croissance du marché du chemisage de canalisations est la demande croissante de rénovation des infrastructures pétrolières et gazières. Face à la croissance continue de la demande mondiale d'énergie, l'industrie pétrolière et gazière est confrontée à une pression accrue pour entretenir et moderniser son vaste réseau de pipelines et autres infrastructures critiques. Cela a entraîné une forte augmentation des projets de réhabilitation et de rénovation, stimulant ainsi la demande de solutions de chemisage de canalisations.

Les projets de construction pétrolière et gazière au Moyen-Orient et en Afrique représentent la plus grande part du marché, suivis des États-Unis. En 2024, QatarEnergy, la compagnie énergétique publique du Qatar, a lancé des activités d'évaluation complètes sur son champ de gaz naturel. Ces efforts visent à accroître les réserves de gaz du pays et à ouvrir la voie à l'extension de sa capacité de production de gaz naturel liquéfié (GNL) à 142 millions de tonnes par an (mtpa) d'ici fin 2030. En 2024, QatarEnergy a remporté des contrats d'une valeur de 6 milliards de dollars américains pour les opérations de la prochaine phase de développement du remarquable champ pétrolier de l'État du Golfe. Le projet Ru'ya, troisième projet de développement du champ d'Al-Shaheen par une coentreprise de QatarEnergy et TotalEnergies SE, vise à extraire plus de 550 millions de barils de pétrole. La production du projet devrait démarrer en 2027, avec un objectif de production du champ offshore de 100 000 barils par jour (bpj). En janvier 2023, Masirah Oil, une filiale de Rex International, une société indépendante basée à Singapour, a annoncé avoir achevé une campagne de forage offshore dans le bloc 50 d'Oman. En octobre 2023, KCA Deutag, un partenaire de premier plan en matière de forage, d'ingénierie et de technologie, a annoncé sa première plate-forme de fabrication locale à Oman lors d'une cérémonie de Petroleum Development Oman (PDO).

En 2024, l'Administration de la sécurité des pipelines et des matières dangereuses du ministère des Transports a annoncé que le gouvernement américain prévoyait d'accorder des subventions totalisant 196 millions de dollars américains pour la réparation et le remplacement de gazoducs vieillissants dans 20 États. En avril 2023, les autorités du Michigan ont approuvé un investissement de 500 millions de dollars américains pour la rénovation du tunnel de protection d'un oléoduc vieillissant. Cet oléoduc passe sous le Michigan et relie deux Grands Lacs. De plus, en avril 2023, NV5 Global, Inc., fournisseur de solutions d'évaluation de la conformité et de conseil, a remporté un contrat de 16 millions de dollars américains pour la conception et le soutien de gazoducs pour les services publics de gaz de Californie. NV5 Global, Inc. propose des services de conception technique pour la gestion de l'intégrité des actifs et l'amélioration des gazoducs afin de garantir un approvisionnement fiable et sûr en gaz naturel. En mai 2023, les autorités fédérales américaines ont annoncé un financement d'environ 196 millions de dollars américains dans le cadre d'un programme d'un milliard de dollars américains pour la réparation et le remplacement des gazoducs vieillissants et présentant des fuites dans tout le pays.

Selon le ministère du Pétrole et du Gaz naturel, la longueur des gazoducs opérationnels en Inde est passée de 15 340 km en 2014 à 24 945 km en 2024, soit une croissance de 62,6 %. Ainsi, l'importance croissante accordée à l'extension des oléoducs et gazoducs et de leurs réseaux stimule la croissance du marché du regarnissage de conduites.

L'accent croissant du gouvernement sur la gestion des eaux usées et la modernisation des infrastructures d'assainissement

Face aux préoccupations en matière de sécurité publique et à la pénurie d'eau potable dans divers pays, les gouvernements investissent massivement dans le développement d'infrastructures d'assainissement et de systèmes de gestion des eaux usées adaptés. Des systèmes d'assainissement performants présentent de nombreux avantages, notamment une meilleure qualité de vie et des conditions d'hygiène améliorées, la préservation de l'environnement naturel, l'économie et le traitement de l'eau, le développement économique, la réduction des risques d'inondation et l'amélioration du niveau de vie. À cette fin, les gouvernements de diverses économies investissent massivement dans le développement de nouvelles infrastructures d'assainissement et la modernisation des anciennes.

Par exemple, en janvier 2024, l'État américain du Massachusetts a reçu plus de 260 millions de dollars pour la modernisation de ses infrastructures d'eau et d'assainissement. La ville de Haverhill, aux États-Unis, a reçu plus de 12,8 millions de dollars en 2023 pour la modernisation de ses réseaux d'eau et d'assainissement. La même année, la Kerala Water Authority et la municipalité ont lancé un projet visant à utiliser les stations d'épuration décentralisées japonaises « Johkasou » dans la ville. En septembre 2021, la commission des transports et des infrastructures de la Chambre des représentants a autorisé un investissement de 50 milliards de dollars jusqu'en 2026 pour la gestion des eaux usées, la lutte contre les inondations et d'autres infrastructures liées à l'eau. En 2023, le comité populaire de la ville de Buon Ho a collaboré avec l'Agence coréenne de coopération internationale (KOICA) pour planifier la mise en place du système d'assainissement urbain et de traitement des eaux usées de la ville de Buon Ho. En 2024, les gouvernements d'Afrique du Sud et du Zimbabwe ont signé un accord visant à assurer le transfert réussi d'eau purifiée de la station d'épuration de Beitbridge vers Musina. En 2023, le gouvernement saoudien a annoncé un plan d'investissement de 14,58 milliards de dollars américains dans des projets en cours et prévus de transport d'eau, de dessalement, de réservoirs stratégiques et de traitement des eaux usées, ainsi que dans d'autres projets. Ces initiatives gouvernementales devraient avoir un impact positif sur le marché du chemisage des canalisations.

Analyse de segmentation du rapport sur le marché du chemisage de tuyaux

Les segments clés qui ont contribué à l'élaboration de l'analyse du marché du regarnissage des canalisations sont la solution (produit et service), l'utilisateur final

- En termes de solutions, le marché est divisé en produits et services. Le segment des services a dominé le marché en 2024.

- Le marché est divisé en plusieurs catégories : équipements CIPP, gaines, hydrocureuses haute pression, tambours d'inversion et machines de tirage. Le segment des équipements CIPP a dominé le marché en 2024.

- En fonction des services, le marché se divise en tubes durcis sur place, tubes tirés sur place, tubes éclatés et tubes revêtus. Le segment des tubes durcis sur place a dominé le marché en 2024. Par tubes durcis sur place, le marché est divisé en deux catégories : réparations ponctuelles et réparations de gaines ou de plus longue durée. Le segment des réparations de gaines ou de plus longue durée a dominé le marché en 2024.

- En termes de méthode de séchage, le marché se divise en deux catégories : séchage à température ambiante, séchage à l'eau chaude, séchage à la vapeur et séchage aux UV. Le séchage à l'eau chaude a dominé le marché en 2024.

- En fonction de l'utilisateur final, le marché se divise en secteurs du pétrole et du gaz, de la chimie, des services municipaux et autres. Le segment du pétrole et du gaz a dominé le marché en 2024.

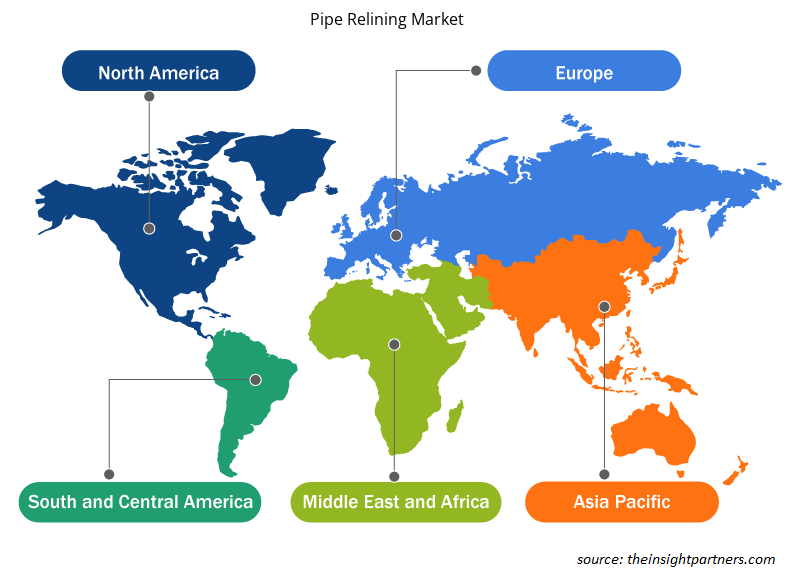

Analyse des parts de marché du chemisage de canalisations par zone géographique

Le marché du regarnissage de canalisations est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA), et Amérique du Sud et centrale (SAM). L'Amérique du Nord a dominé le marché en 2024, suivie de l'Asie-Pacifique et de l'Europe.

Le marché du chemisage de canalisations en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. Les États-Unis occupent une position prometteuse sur ce marché grâce aux développements constants de leurs secteurs du pétrole et du gaz, de l'eau et des eaux usées. L'installation de canalisations d'eaux usées et d'installations de traitement des eaux usées entraîne une demande accrue d'activités de maintenance. Assurer un approvisionnement en eau adéquat et un assainissement adéquat est un élément essentiel des infrastructures d'assainissement et de drainage de pointe. Le développement de nouvelles infrastructures, notamment les universités, les écoles, les bureaux commerciaux et les logements, nécessite un niveau élevé d'activités de chemisage de canalisations pour assurer un drainage efficace. En mars 2024, le Département de l'Agriculture et du Développement Rural des États-Unis a annoncé 16,9 millions de dollars US pour des projets de développement de l'eau et de l'assainissement dans les zones rurales du Michigan. En avril 2024, le gouvernement américain a annoncé 320 millions de dollars US pour le développement d'infrastructures d'eau domestique tribales. Diverses initiatives de financement fédérales améliorent les infrastructures de traitement des eaux usées aux États-Unis. La loi sur le financement et l'innovation des infrastructures d'assainissement a déjà déboursé 8 milliards de dollars US de prêts pour 42 projets d'infrastructures d'assainissement.

La loi bipartite sur les infrastructures a alloué 11,71 milliards de dollars américains au Fonds renouvelable de l'État pour l'eau potable en 2023. Par ailleurs, l'extension de la station d'épuration de Walnut Creek à 100 millions de gallons d'eau (MGD), la station d'épuration de Whites Creek, l'extension de l'installation de récupération des eaux usées du Sud-Ouest à 18 millions de gallons d'eau (MGD), l'extension de l'installation de récupération des eaux usées et l'extension de la phase II de l'installation de récupération des eaux usées figurent parmi les futurs projets d'installations de traitement des eaux usées aux États-Unis. La multiplication des installations de traitement de l'eau et des eaux usées, ainsi que des projets d'infrastructures d'assainissement, devrait stimuler la demande de regarnissage de canalisations au cours de la période de prévision.

Aperçu régional du marché du chemisage de canalisations

Les tendances et facteurs régionaux influençant le marché du chemisage de canalisations tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché du chemisage de canalisations en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du chemisage de tuyaux

Portée du rapport sur le marché du chemisage de tuyaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 9 267,61 millions de dollars américains |

| Taille du marché d'ici 2031 | 13 093,73 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 5,3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par solution

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du chemisage de canalisations : comprendre son impact sur la dynamique commerciale

Le marché du chemisage de canalisations connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du chemisage de tuyaux sont :

- Technologies de renouvellement des conduites d'eau inc.

- Groupe Roto-Rooter Inc.

- Solutions avancées sans tranchée LLC

- Sekisui Chemical Co Ltd

- Aegion Corp

- Silverlining Holding Corp

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du chemisage de canalisations

Actualités et développements récents du marché du chemisage de canalisations

Le marché du chemisage de canalisations est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, notamment d'importantes publications d'entreprises, de données d'associations et de bases de données. Voici quelques-unes des principales évolutions du marché :

- Le groupe Trelleborg a signé, par l'intermédiaire de sa division Trelleborg Industrial Solutions, un accord pour l'acquisition de NuFlow Technologies, spécialiste américain de la réparation de canalisations. (Source : Groupe Trelleborg, communiqué de presse, février 2025)

- Vortex Companies a présenté sa nouvelle gamme complète de solutions de séchage UV CIPP. Les équipements de séchage UV CIPP, les revêtements et la construction de camions sur mesure de Vortex, soutenus par une formation et un soutien d'experts, font de l'entreprise un partenaire précieux pour la réhabilitation d'infrastructures vieillissantes. (Source : Vortex, communiqué de presse, février 2023)

Rapport sur le marché du chemisage de canalisations : couverture et livrables

Le rapport « Taille et prévisions du marché du chemisage de canalisations (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché du regarnissage de tuyaux aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché du regarnissage de canalisations, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché du regarnissage de tuyaux couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du regarnissage de tuyaux

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires