Taille, part de marché et croissance du marché des robots chirurgicaux d'ici 2034

Rapport d'analyse du marché des robots chirurgicaux : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par composant (instruments et accessoires, systèmes robotiques et services), par application (chirurgie urologique, chirurgie orthopédique, chirurgie générale, chirurgie gynécologique, chirurgie cardiothoracique, neurochirurgie et autres), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00003741

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 19, 2026

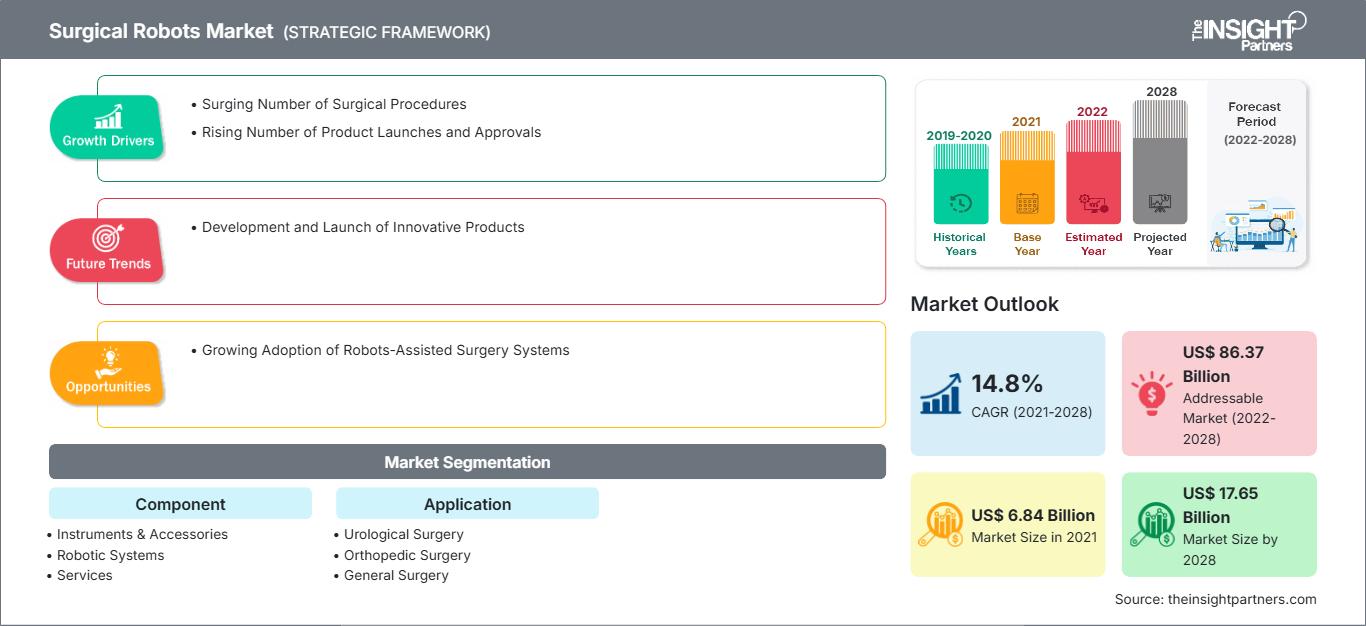

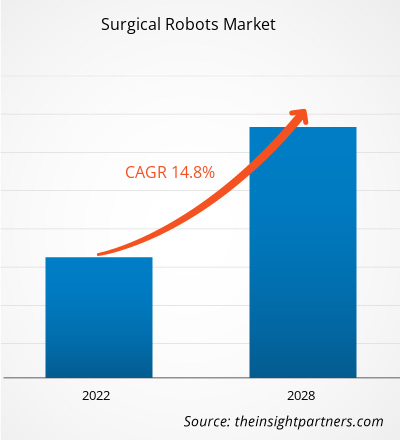

Le marché mondial des robots chirurgicaux devrait atteindre 27,77 milliards de dollars américains d'ici 2034, contre 8,05 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 14,75 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de croissance du marché comprennent l'adoption mondiale accélérée des chirurgies mini-invasives, les progrès rapides des technologies de visualisation 3D haute définition et de retour haptique, ainsi que l'intégration croissante de l'intelligence artificielle pour l'aide à la décision peropératoire. Par ailleurs, le marché devrait bénéficier du vieillissement de la population, plus sujette aux maladies chroniques, du développement des plateformes robotisées dans les économies émergentes et d'une volonté accrue de réduire les coûts.

Analyse du marché des robots chirurgicaux

L'analyse du marché des robots chirurgicaux révèle une évolution décisive vers des plateformes spécialisées et multidisciplinaires, dépassant ainsi la domination traditionnelle de l'urologie. La diversification des applications robotiques ouvre des perspectives stratégiques, notamment pour les interventions sur les tissus mous et en orthopédie, où la précision accrue des résultats réduit considérablement les erreurs humaines. Les tendances d'acquisition indiquent que, malgré un investissement initial toujours élevé, les hôpitaux privilégient de plus en plus les modèles de facturation à l'acte ou de location pour atténuer les contraintes financières. L'analyse suggère également que les leaders du marché se tournent vers des écosystèmes axés sur les données, utilisant l'apprentissage automatique pour analyser des milliers d'heures opératoires et fournir un guidage en temps réel. La différenciation concurrentielle repose désormais sur la modularité et la portabilité, permettant le déplacement des bras robotisés entre les salles d'opération et optimisant ainsi l'utilisation du système et le retour sur investissement pour les établissements de santé.

Aperçu du marché des robots chirurgicaux

Le marché des robots chirurgicaux évolue d'un luxe technologique de niche à une pratique courante dans les blocs opératoires modernes. Motivés par la recherche d'une plus grande dextérité chirurgicale et d'une sécurité accrue pour les patients, ces systèmes permettent aux chirurgiens de réaliser des manœuvres complexes par de minuscules incisions, impossibles avec la chirurgie ouverte traditionnelle. Le paysage est actuellement dominé par la chirurgie mini-invasive robotisée (RAMIS), dont l'influence ne cesse de croître en chirurgie générale et en oncologie. Si des systèmes établis comme la plateforme da Vinci ont ouvert la voie, une nouvelle génération de concurrents propose des modèles compacts à console ouverte qui améliorent l'ergonomie pour le chirurgien. Cette évolution est soutenue par une chaîne d'approvisionnement robuste d'instruments et d'accessoires spécialisés, assurant des revenus récurrents aux fabricants et garantissant des performances cliniques constantes. Aux États-Unis, par exemple, le marché représente le segment le plus mature et le plus important du secteur de la robotique chirurgicale. Caractérisé par une infrastructure de santé sophistiquée et une forte demande des patients pour des traitements de pointe, le marché américain est à la pointe de l'adoption des plateformes robotiques de nouvelle génération. Des politiques de remboursement avantageuses et la présence d'acteurs majeurs du secteur renforcent encore sa position de pôle d'innovation mondial pour les interventions médicales robotisées.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des robots chirurgicaux : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des robots chirurgicaux

Facteurs de marché :

- Demande croissante de procédures mini-invasives : patients et professionnels de santé privilégient de plus en plus les interventions chirurgicales permettant des incisions plus petites, des pertes sanguines réduites et une convalescence plus rapide. Les robots chirurgicaux sont les principaux acteurs de ces résultats, favorisant leur adoption croissante dans diverses spécialités chirurgicales.

- Intégration technologique de l'IA et de l'apprentissage automatique : L'intégration de l'IA aux plateformes robotiques permet une planification préopératoire optimisée et une analyse peropératoire en temps réel. Cette technologie aide les chirurgiens à identifier les structures critiques et à automatiser les tâches répétitives, améliorant ainsi la sécurité et l'efficacité globales des interventions.

- Pénurie mondiale de chirurgiens spécialisés : face à une demande croissante d’interventions complexes, les systèmes robotiques jouent un rôle crucial. Ces plateformes réduisent la pénibilité physique du travail et permettent aux chirurgiens moins expérimentés d’obtenir des résultats de haute précision de manière plus constante.

Opportunités de marché :

- Expansion vers les centres de chirurgie ambulatoire : Les fabricants ont une opportunité considérable de développer des systèmes robotiques plus compacts et économiques, adaptés aux soins ambulatoires. Avec le transfert croissant des interventions des hôpitaux vers les centres de chirurgie ambulatoire, la robotique portable constituera un moteur de croissance essentiel.

- Progrès en téléchirurgie et en mentorat à distance : l’amélioration de la connectivité 5G et la transmission de données à faible latence ouvrent la voie à la chirurgie robotique à distance. Ceci offre la possibilité de fournir des soins chirurgicaux spécialisés aux régions rurales ou mal desservies, où l’expertise sur place est indisponible.

- Développement d'instruments biocompatibles et intelligents : La prochaine frontière des opportunités réside dans la création d'outils chirurgicaux intelligents capables de détecter la tension tissulaire ou les marqueurs biochimiques pendant l'intervention, fournissant un niveau de retour d'information que les instruments traditionnels ne peuvent offrir.

Analyse de segmentation du rapport sur le marché des robots chirurgicaux

Le marché des robots chirurgicaux est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par composant :

- Systèmes robotiques : Il s’agit des équipements de base, notamment les consoles chirurgicales et les chariots côté patient, qui constituent la plateforme centrale pour toutes les interventions robotiques.

- Instruments et accessoires : Le segment le plus important en volume, composé d’outils spécialisés, souvent jetables, qui doivent être remplacés régulièrement, assurant ainsi un flux constant de revenus récurrents.

- Services : Incluent la maintenance, les mises à jour logicielles et les programmes de formation professionnelle nécessaires pour assurer le bon fonctionnement des programmes robotiques et leur conformité aux normes de sécurité.

Sur demande :

- Chirurgie urologique : Historiquement, l'application principale, largement utilisée pour les prostatectomies et les interventions rénales.

- Chirurgie orthopédique : un segment en pleine expansion axé sur les prothèses articulaires, où la précision robotique garantit un alignement optimal des implants.

- Chirurgie générale : Englobant un large éventail d’interventions telles que les réparations de hernies et les chirurgies colorectales, ce segment connaît le taux de croissance le plus élevé.

- Chirurgie gynécologique : largement utilisée pour les hystérectomies et les ablations de fibromes, elle offre une visualisation supérieure de la cavité pelvienne.

- Chirurgie cardiothoracique : Facilite les interventions délicates sur le cœur et les poumons grâce à des points d’accès minimalement invasifs.

- Neurochirurgie : Utilise un guidage robotique pour des interventions de haute précision sur le cerveau et la colonne vertébrale.

- Autres : Inclut des domaines émergents tels que la chirurgie dentaire et l'oto-rhino-laryngologie.

Par l'utilisateur final :

- Hôpitaux : principaux utilisateurs, disposant des capitaux et des infrastructures nécessaires pour soutenir des programmes complets de chirurgie robotique.

- Centres de chirurgie ambulatoire : un segment en pleine expansion qui recherche des robots compacts et spécialisés pour les interventions ambulatoires à grand volume.

- Autres : Comprend des établissements de recherche universitaires et des cliniques spécialisées axées sur des applications robotiques spécifiques.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des robots chirurgicaux

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 8,05 milliards de dollars américains |

| Taille du marché d'ici 2034 | 27,77 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 14,75% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des robots chirurgicaux : comprendre son impact sur la dynamique commerciale

Le marché des robots chirurgicaux connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché des robots chirurgicaux par zone géographique

L'Amérique du Nord détient actuellement la plus grande part du marché des robots chirurgicaux, grâce à des dépenses de santé élevées et à un important programme d'innovations technologiques. La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'accélération de la modernisation des soins de santé en Chine, en Inde et au Japon.

Le marché des robots chirurgicaux connaît une transformation majeure, passant d'un outil spécialisé à une norme chirurgicale largement intégrée. Cette croissance est alimentée par la tendance mondiale aux soins axés sur la valeur, où l'amélioration des résultats pour les patients et la réduction de la durée d'hospitalisation influent directement sur la rentabilité des hôpitaux. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Position dominante avec la plus forte concentration d'unités robotisées installées au monde.

-

Facteurs clés :

- Forte prévalence des maladies chroniques : l’augmentation des cas de cancer et de maladies cardiovasculaires alimente la demande d’interventions robotiques de haute précision et reproductibles.

- Un paysage de remboursement mature : La couverture complète des interventions robotisées par le CMS et les assureurs privés encourage leur adoption par les hôpitaux.

- Concentration des acteurs clés : La proximité des sièges sociaux de géants comme Intuitive Surgical et Stryker garantit un accès rapide aux dernières mises à jour et au support des systèmes.

- Tendances : On observe une nette évolution vers les centres de chirurgie ambulatoire (CCA), où des robots compacts et économiques sont déployés pour les interventions orthopédiques et générales en ambulatoire. On constate également un intérêt croissant pour la chirurgie guidée par les données, grâce à l’utilisation de plateformes cloud pour évaluer les performances des chirurgiens.

Europe

- Part de marché : Une part importante, ancrée dans les systèmes de santé avancés de l'Allemagne, de la France et du Royaume-Uni.

-

Facteurs clés :

- Vieillissement démographique : L'augmentation de la population gériatrique en Europe occidentale alimente la demande de prothèses de hanche et de genou assistées par robot.

- Soutien gouvernemental à la santé numérique : Les initiatives nationales de santé axées sur la salle d’opération 4.0 encouragent l’intégration de l’IA et de la robotique.

- Solide expérience en orthopédie : expertise reconnue en chirurgie osseuse robotisée, notamment en Allemagne et en Suisse.

- Tendances : Le marché connaît une montée en puissance des architectures robotiques modulaires, permettant aux hôpitaux de partager les bras robotisés entre différents blocs opératoires afin d’optimiser leur utilisation. On observe également une importance croissante accordée au développement durable, les fabricants concevant des instruments recyclables pour répondre aux strictes réglementations environnementales de l’UE.

Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide, alimentée par des investissements massifs dans les infrastructures de santé et la fabrication intelligente.

-

Facteurs clés :

- Modernisation des soins de santé : Expansion rapide des réseaux hospitaliers de premier plan en Chine et en Inde, qui recherchent des technologies de pointe pour attirer les patients.

- Tourisme médical : Les pôles émergents d’Asie du Sud-Est adoptent la robotique pour se positionner comme des leaders mondiaux des soins chirurgicaux de pointe.

- Politiques gouvernementales favorables à la robotique : les subventions et les cadres réglementaires favorables à la médecine intelligente au Japon et en Corée du Sud accélèrent l’adoption des systèmes nationaux et mondiaux.

- Tendances : On observe une forte augmentation du nombre de plateformes robotiques développées localement, proposées à des prix plus compétitifs que les modèles occidentaux. Par ailleurs, la région est pionnière en téléchirurgie grâce à la 5G, avec de nombreuses interventions chirurgicales à distance réalisées avec succès en Chine, comblant ainsi le fossé entre les spécialistes urbains et les patients ruraux.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur de la santé privé en pleine croissance au Brésil, en Argentine et au Chili.

-

Facteurs clés :

- Concurrence dans les hôpitaux privés : les principales cliniques privées investissent dans la robotique pour différencier leurs services et offrir de meilleurs résultats aux patients.

- Formation accrue des chirurgiens : Un nombre croissant de centres de formation spécialisés au Brésil réduit la barrière de l’apprentissage pour les nouveaux praticiens.

- Sensibilisation croissante aux techniques mini-invasives : préférence accrue des patients pour les options mini-invasives afin de réduire le temps de récupération et l’absentéisme au travail.

- Tendances : L'adoption se concentre principalement en oncologie et en urologie, mais on observe une tendance croissante à utiliser la robotique pour les chirurgies bariatriques complexes afin de lutter contre l'augmentation des taux d'obésité régionaux.

Moyen-Orient et Afrique

- Part de marché : Marché en développement grâce à des investissements stratégiques dans les villes et les pôles de soins de santé de haute technologie.

-

Facteurs clés :

- Investissements axés sur une vision : Des projets majeurs comme la Vision 2030 de l'Arabie saoudite privilégient la numérisation et l'automatisation du système national de santé.

- Stratégie de pôle médical : Les Émirats arabes unis et le Qatar s'imposent comme des centres d'excellence régionaux pour la chirurgie robotique afin de réduire le besoin de déplacements médicaux à l'étranger.

- Infrastructures intelligentes : Intégration de la robotique dans les hôpitaux intelligents nouvellement construits qui utilisent l’IA pour la gestion complète des patients.

- Tendances : Demande croissante de chirurgie pédiatrique robotisée et forte orientation vers des systèmes UHT stables et portables capables de fonctionner efficacement dans des climats et des infrastructures variés.

Forte densité de marché et concurrence

Le marché des robots chirurgicaux est caractérisé par une forte concentration entre les mains de quelques géants des technologies médicales, bien que le paysage se diversifie rapidement. Si Intuitive Surgical demeure le leader incontesté avec plus de 8 000 unités da Vinci installées dans le monde en 2026, la densité du marché augmente à mesure que des concurrents comme Medtronic et Johnson & Johnson développent leurs plateformes multiservices. Ce contexte concurrentiel s'éloigne d'une approche standardisée pour privilégier une innovation spécialisée et axée sur les procédures.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Modularité et portabilité : De nouveaux acteurs comme CMR Surgical avec le système Versius et Medtronic avec Hugo RAS mettent l’accent sur les bras robotiques modulaires montés sur chariots mobiles. Cela permet aux hôpitaux de reconfigurer les systèmes en fonction de la configuration spécifique du bloc opératoire et de déplacer les unités d’une salle à l’autre, ce qui augmente considérablement le taux d’utilisation du système.

- Optimisation spécifique à la procédure : des entreprises comme Stryker (Mako) et Zimmer Biomet (ROSA) se sont spécialisées avec succès dans des niches de haute performance en orthopédie. En misant sur la précision de la coupe osseuse et l’alignement des implants, elles se distinguent des plateformes classiques pour les tissus mous, créant ainsi une dynamique concurrentielle d’excellence.

- Écosystèmes numériques et chirurgie guidée par la performance : la différenciation concurrentielle repose désormais largement sur les logiciels. Des systèmes comme Senhance d’Asensus Surgical (désormais sous la direction de Karl Storz) exploitent le retour haptique et le suivi oculaire, tandis que Touch Surgery de Medtronic propose une analyse vidéo pilotée par l’IA. Ces fonctionnalités transforment le robot d’un simple outil mécanique en un co-chirurgien intelligent.

Opportunités et initiatives stratégiques

- Tirer parti de la révolution des centres de chirurgie ambulatoire : les fabricants réduisent stratégiquement la taille de leurs systèmes robotiques pour cibler le marché en pleine expansion des centres de chirurgie ambulatoire (ASC) en Amérique du Nord. En proposant des systèmes compacts et moins coûteux, adaptés aux interventions ambulatoires courantes telles que les réparations de hernie et les ablations de la vésicule biliaire, les entreprises peuvent accéder à un second segment de marché à forte croissance.

- Plateformes de téléchirurgie et de mentorat à distance : Avec le déploiement mondial de la 5G, le développement de capacités chirurgicales à distance performantes constitue un enjeu stratégique majeur. Celles-ci permettent aux spécialistes de haut niveau d’encadrer ou d’opérer des patients dans des zones rurales ou émergentes, étendant ainsi la portée d’une entreprise sans nécessiter la présence de chirurgiens experts sur site.

Les principales entreprises opérant sur le marché des robots chirurgicaux sont :

- Chirurgie intuitive

- Smith + Neveu

- Services Johnson & Johnson, Inc.

- Stryker

- Medtronic

- Siemens Healthineers AG

- Asensus Surgical, Inc

- PENSEZ Chirurgical

- Renishaw plc.

- Zimmer Biomet

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des robots chirurgicaux

- En mai 2025, Intuitive a annoncé que la FDA (Food and Drug Administration) américaine avait autorisé le système chirurgical da Vinci Single Port (SP) pour l'excision et la résection locales par voie transanale. Cette forme spécifique de chirurgie mini-invasive est réalisée par un orifice naturel afin d'éviter les incisions abdominales pour certaines interventions. Cette autorisation étend les capacités de ces robots chirurgicaux en chirurgie colorectale, s'appuyant sur une série d'interventions déjà autorisées par la FDA en novembre 2024. Ces autorisations antérieures concernaient plusieurs interventions transabdominales, telles que la résection antérieure basse, l'excision totale du mésorectum, la colectomie, la résection abdominopérinéale et la sigmoïdectomie.

- En août 2024, Asensus Surgical, Inc., leader mondial des solutions numériques pour le bloc opératoire, a annoncé la finalisation de sa fusion avec le groupe KARL STORZ. L'opération a été menée à bien après l'approbation formelle de la fusion par les actionnaires d'Asensus Surgical. Cette union stratégique a permis aux deux entreprises de conjuguer leurs expertises et d'accélérer le développement de robots chirurgicaux de nouvelle génération, spécialement conçus pour améliorer la précision et la prévisibilité au bloc opératoire.

Rapport sur le marché des robots chirurgicaux : contenu et livrables

Le rapport « Taille et prévisions du marché des robots chirurgicaux (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des robots chirurgicaux aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des robots chirurgicaux, ainsi que dynamique du marché, notamment les moteurs, les freins et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des robots chirurgicaux couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des robots chirurgicaux.

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires