Dimensioni, quota e crescita del mercato dei robot chirurgici entro il 2034

Dimensioni e previsioni del mercato dei robot chirurgici (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per componente (strumenti e accessori, sistemi robotici e servizi), per applicazione (chirurgia urologica, chirurgia ortopedica, chirurgia generale, chirurgia ginecologica, chirurgia cardiotoracica, neurochirurgia e altre), per utente finale (ospedali, centri chirurgici ambulatoriali e altri) e per area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00003741

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 19, 2026

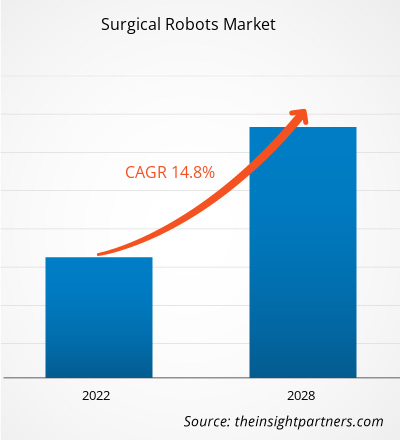

Si prevede che il mercato globale dei robot chirurgici raggiungerà un valore di 27,77 miliardi di dollari entro il 2034, rispetto agli 8,05 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 14,75% durante il periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono la crescente adozione a livello globale della chirurgia mininvasiva (MIS), i rapidi progressi nelle tecnologie di visualizzazione 3D ad alta definizione e di feedback aptico, nonché la crescente integrazione dell'intelligenza artificiale per il supporto alle decisioni intraoperatorie. Inoltre, si prevede che il mercato trarrà vantaggio dall'aumento della popolazione geriatrica soggetta a patologie croniche, dall'espansione delle piattaforme robotizzate nelle economie emergenti e dalla crescente attenzione alla riduzione dei costi.

Analisi di mercato dei robot chirurgici

L'analisi del mercato dei robot chirurgici rivela un cambiamento decisivo verso piattaforme specializzate e multispecialistiche che vanno oltre il tradizionale predominio in urologia. Si stanno aprendo opportunità strategiche nella diversificazione delle applicazioni robotiche, in particolare nelle procedure sui tessuti molli e in ortopedia, dove risultati orientati alla precisione riducono significativamente l'errore umano. Le tendenze di approvvigionamento indicano che, sebbene l'investimento iniziale rimanga elevato, gli ospedali stanno adottando sempre più modelli di leasing o di utilizzo per singola procedura per mitigare gli ostacoli finanziari. L'analisi suggerisce inoltre che i leader di mercato si stanno orientando verso ecosistemi incentrati sui dati, utilizzando l'apprendimento automatico per analizzare migliaia di ore di intervento chirurgico e fornire indicazioni in tempo reale. La differenziazione competitiva si concentra ora sulla modularità e sulla portabilità, che consentono di spostare i bracci robotici tra le sale operatorie, aumentando così l'utilizzo del sistema e il ritorno sull'investimento per le strutture sanitarie.

Panoramica del mercato dei robot chirurgici

Il mercato dei robot chirurgici sta passando da nicchia tecnologica di lusso a standard di cura nelle moderne sale operatorie. Spinti dalla ricerca di una maggiore destrezza chirurgica e sicurezza del paziente, questi sistemi consentono ai chirurghi di eseguire manovre complesse attraverso piccole incisioni, impossibili con la chirurgia tradizionale a cielo aperto. Il panorama è attualmente dominato dalla chirurgia mininvasiva robot-assistita (RAMIS), con una presenza crescente in chirurgia generale e oncologia. Mentre sistemi consolidati come la piattaforma da Vinci hanno aperto la strada, una nuova ondata di concorrenti sta introducendo design compatti a console aperta che migliorano l'ergonomia del chirurgo. Questa evoluzione è supportata da una solida catena di fornitura di strumenti e accessori specializzati che garantiscono flussi di entrate ricorrenti per i produttori e assicurano prestazioni cliniche costanti. Ad esempio, il mercato statunitense rappresenta il segmento più maturo e con i maggiori volumi nel panorama della robotica chirurgica. Caratterizzato da un'infrastruttura sanitaria sofisticata e da un'elevata domanda di trattamenti avanzati da parte dei pazienti, il mercato statunitense è all'avanguardia nell'adozione precoce delle piattaforme robotiche di nuova generazione. Le politiche di rimborso favorevoli e la concentrazione dei principali attori del settore consolidano ulteriormente la sua posizione di polo globale dell'innovazione per le procedure mediche robotizzate.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei robot chirurgici: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei robot chirurgici

Fattori trainanti del mercato:

- Crescente domanda di procedure minimamente invasive: pazienti e operatori sanitari danno sempre più priorità agli interventi chirurgici che offrono incisioni più piccole, minore perdita di sangue e tempi di recupero più rapidi. I robot chirurgici sono i principali fattori che consentono di raggiungere questi risultati, favorendo una costante adozione in diverse specialità chirurgiche.

- Integrazione tecnologica di IA e apprendimento automatico: l'integrazione dell'IA nelle piattaforme robotiche consente una migliore pianificazione preoperatoria e analisi intraoperatorie in tempo reale. Questa tecnologia aiuta i chirurghi a identificare le strutture critiche e ad automatizzare le attività ripetitive, migliorando la sicurezza e l'efficienza complessiva della procedura.

- Carenza globale di chirurghi specializzati: poiché la domanda di interventi chirurgici complessi supera l'offerta di chirurghi altamente qualificati, i sistemi robotici fungono da moltiplicatori di forza. Queste piattaforme riducono lo sforzo fisico per i medici e consentono ai chirurghi meno esperti di ottenere risultati di alta precisione con maggiore costanza.

Opportunità di mercato:

- Espansione nei centri di chirurgia ambulatoriale (ASC): per i produttori si apre una significativa opportunità di sviluppare sistemi robotici più piccoli ed economici, specificamente progettati per l'ambiente ambulatoriale. Con il crescente spostamento delle procedure dagli ospedali ai centri di chirurgia ambulatoriale, la robotica portatile rappresenterà un fattore chiave di crescita.

- Progressi nella telechirurgia e nel tutoraggio a distanza: il miglioramento della connettività 5G e della trasmissione dati a bassa latenza apre la strada alla chirurgia robotica a distanza. Ciò offre l'opportunità di fornire assistenza chirurgica specializzata a regioni svantaggiate o rurali dove non è disponibile personale esperto in loco.

- Sviluppo di strumenti biocompatibili e intelligenti: la prossima frontiera delle opportunità risiede nella creazione di strumenti chirurgici intelligenti in grado di rilevare la tensione dei tessuti o i marcatori biochimici durante l'intervento, fornendo un livello di feedback che gli strumenti tradizionali non possono offrire.

Analisi di segmentazione del mercato dei robot chirurgici

La quota di mercato dei robot chirurgici viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per componente:

- Sistemi robotici: questi rappresentano le principali apparecchiature, tra cui le console del chirurgo e i carrelli a bordo paziente, e fungono da piattaforma centrale per tutti gli interventi robotici.

- Strumenti e accessori: il segmento più significativo in termini di volume, costituito da strumenti specializzati, spesso monouso, che devono essere sostituiti regolarmente, garantendo un flusso costante di entrate ricorrenti.

- Servizi: includono manutenzione, aggiornamenti software e programmi di formazione professionale necessari per mantenere i programmi robotici operativi e conformi agli standard di sicurezza.

Tramite applicazione:

- Chirurgia urologica: storicamente, l'applicazione principale, ampiamente utilizzata per prostatectomie e interventi renali.

- Chirurgia ortopedica: un segmento in rapida crescita, focalizzato sulla sostituzione articolare, dove la precisione robotica garantisce un allineamento ottimale dell'impianto.

- Chirurgia generale: comprendente una vasta gamma di interventi come la riparazione dell'ernia e la chirurgia colorettale, questo segmento sta registrando il tasso di crescita più elevato.

- Chirurgia ginecologica: ampiamente utilizzata per isterectomie e rimozione di fibromi, offre una visualizzazione superiore della cavità pelvica.

- Chirurgia cardiotoracica: facilita interventi delicati al cuore e ai polmoni attraverso accessi minimamente invasivi.

- Neurochirurgia: impiega la guida robotica per interventi di alta precisione al cervello e alla colonna vertebrale.

- Altri: include settori emergenti come la chirurgia dentale e l'otorinolaringoiatria.

Da parte dell'utente finale:

- Ospedali: i primi ad adottare la tecnologia, dotati del capitale e delle infrastrutture necessarie per supportare programmi completi di chirurgia robotica.

- Centri di chirurgia ambulatoriale: un segmento in forte espansione alla ricerca di robot compatti e specializzati per interventi chirurgici ambulatoriali ad alto volume.

- Altri: comprende istituti di ricerca accademici e cliniche specializzate focalizzate su specifiche applicazioni robotiche.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato dei robot chirurgici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 8,05 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 27,77 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 14,75% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei robot chirurgici: comprenderne l'impatto sulle dinamiche di business

Il mercato dei robot chirurgici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei robot chirurgici per area geografica

Attualmente il Nord America detiene la quota maggiore del mercato dei robot chirurgici, grazie all'elevata spesa sanitaria e a un solido programma di innovazione tecnologica. Si prevede che la regione Asia-Pacifico sarà quella a più rapida crescita durante il periodo di previsione, grazie all'accelerazione della modernizzazione del settore sanitario in Cina, India e Giappone.

Il mercato dei robot chirurgici sta attraversando una profonda trasformazione, passando da strumento specializzato a standard chirurgico ampiamente integrato. La crescita è trainata dalla spinta globale verso un'assistenza sanitaria basata sul valore, in cui il miglioramento degli esiti per i pazienti e la riduzione della durata dei ricoveri ospedalieri incidono direttamente sulla redditività degli ospedali. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: posizione dominante con la più alta concentrazione di unità robotiche installate a livello globale.

-

Fattori chiave:

- Elevata prevalenza di patologie croniche: l'aumento dei casi di cancro e malattie cardiovascolari incrementa la domanda di interventi robotici di alta precisione e ripetibili.

- Panorama dei rimborsi consolidato: la copertura completa offerta da CMS e dalle compagnie assicurative private per le procedure robotizzate incentiva l'adozione da parte degli ospedali.

- Concentrazione di attori chiave: la vicinanza alle sedi centrali di colossi come Intuitive Surgical e Stryker garantisce un rapido accesso agli ultimi aggiornamenti di sistema e all'assistenza.

- Tendenze: Si osserva un significativo spostamento verso i Centri di Chirurgia Ambulatoriale (ASC), dove robot compatti ed economici vengono impiegati per interventi di chirurgia ortopedica e generale in regime ambulatoriale. Si registra inoltre una crescente attenzione alla chirurgia basata sui dati, con l'utilizzo di piattaforme cloud per valutare le prestazioni dei chirurghi.

Europa

- Quota di mercato: Quota significativa, sostenuta da sistemi sanitari avanzati in Germania, Francia e Regno Unito.

-

Fattori chiave:

- Invecchiamento demografico: la crescente popolazione geriatrica nell'Europa occidentale alimenta la domanda di interventi di sostituzione dell'anca e del ginocchio assistiti da robot.

- Sostegno governativo alla sanità digitale: le iniziative sanitarie nazionali incentrate sulla Sala operatoria 4.0 incoraggiano l'integrazione dell'intelligenza artificiale e della robotica.

- Solida base ortopedica: comprovata esperienza nella chirurgia ossea robotica, in particolare in Germania e Svizzera.

- Tendenze: Il mercato sta assistendo a una crescita delle architetture robotiche modulari, che consentono agli ospedali di condividere bracci robotici tra diverse sale operatorie per massimizzarne l'utilizzo. Si registra inoltre una crescente attenzione alla sostenibilità, con i produttori che sviluppano strumenti riprocessabili per soddisfare le rigorose normative ambientali dell'UE.

Asia-Pacifico

- Quota di mercato: Regione in più rapida crescita, grazie a ingenti investimenti nelle infrastrutture sanitarie e nella produzione intelligente.

-

Fattori chiave:

- Modernizzazione del sistema sanitario: la rapida espansione delle reti ospedaliere di primo livello in Cina e in India è alla ricerca di tecnologie all'avanguardia per attrarre pazienti.

- Turismo medico: i centri emergenti del Sud-est asiatico stanno adottando la robotica per posizionarsi come leader globali nell'assistenza chirurgica di alta gamma.

- Politiche governative a favore della robotica: i sussidi e i quadri normativi favorevoli alla medicina intelligente in Giappone e Corea del Sud accelerano l'adozione di sistemi a livello nazionale e globale.

- Tendenze: Si registra un'impennata nello sviluppo di piattaforme robotiche locali che offrono prezzi più competitivi rispetto ai modelli occidentali. Inoltre, la regione è all'avanguardia nella telechirurgia abilitata dal 5G, con numerose procedure a distanza eseguite con successo in Cina, colmando il divario tra specialisti urbani e pazienti rurali.

America meridionale e centrale

- Quota di mercato: Mercato emergente con un settore sanitario privato in crescita in Brasile, Argentina e Cile.

-

Fattori chiave:

- Concorrenza tra ospedali privati: le principali cliniche private stanno investendo nella robotica per differenziare i propri servizi e offrire risultati migliori ai pazienti.

- Aumento della formazione chirurgica: un numero crescente di centri di formazione specializzati in Brasile sta riducendo le difficoltà di apprendimento per i nuovi professionisti.

- Crescente consapevolezza della chirurgia mininvasiva: i pazienti preferiscono sempre più le opzioni minimamente invasive per ridurre i tempi di recupero e l'assenteismo dal lavoro.

- Tendenze: L'adozione è concentrata principalmente in oncologia e urologia, ma si sta diffondendo sempre più l'utilizzo della robotica per interventi di chirurgia bariatrica complessi, al fine di contrastare l'aumento dei tassi di obesità a livello regionale.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con investimenti strategici in città e poli ad alta tecnologia nel settore sanitario.

-

Fattori chiave:

- Investimenti guidati dalla visione: progetti importanti come la Vision 2030 dell'Arabia Saudita danno priorità alla digitalizzazione e all'automazione del sistema sanitario nazionale.

- Strategia per i centri medici: gli Emirati Arabi Uniti e il Qatar si stanno affermando come centri regionali di eccellenza per la chirurgia robotica al fine di ridurre la necessità di viaggi medici all'estero.

- Infrastruttura intelligente: Integrazione della robotica nei nuovi ospedali intelligenti che utilizzano l'intelligenza artificiale per la gestione completa del paziente.

- Tendenze: Crescente domanda di chirurgia pediatrica robotica e forte attenzione a sistemi portatili e resistenti al calore ultra-intensivo, in grado di operare efficacemente in climi e condizioni infrastrutturali diversi.

Elevata densità di mercato e concorrenza

Il mercato dei robot chirurgici è caratterizzato da un'elevata concentrazione nelle mani di pochi colossi della tecnologia medica, sebbene il panorama si stia rapidamente diversificando. Mentre Intuitive Surgical rimane leader indiscusso con oltre 8.000 unità da Vinci installate a livello globale nel 2026, la densità del mercato sta aumentando con l'espansione delle piattaforme multispecialistiche di concorrenti come Medtronic e Johnson & Johnson. Questo contesto competitivo si sta allontanando da un approccio standardizzato per orientarsi verso un'innovazione specializzata e incentrata sulle singole procedure.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Modularità e portabilità: i nuovi arrivati come CMR Surgical con il sistema Versius e Medtronic con Hugo RAS puntano su bracci robotici modulari su carrelli mobili. Ciò consente agli ospedali di riconfigurare i sistemi in base alla specifica disposizione della sala operatoria e di spostare le unità tra le sale, aumentando significativamente i tassi di utilizzo del sistema.

- Ottimizzazione specifica per procedura: aziende come Stryker (Mako) e Zimmer Biomet (ROSA) si sono ritagliate con successo nicchie di mercato altamente specializzate in ortopedia. Concentrandosi sulla precisione del taglio osseo e sull'allineamento degli impianti, si differenziano dalle piattaforme generiche per tessuti molli, creando una dinamica competitiva basata sull'eccellenza.

- Ecosistemi digitali e chirurgia guidata dalle prestazioni: la differenziazione competitiva si basa ormai in larga misura sul software. Sistemi come Senhance di Asensus Surgical (ora sotto la guida di Karl Storz) sfruttano il feedback aptico e il tracciamento oculare, mentre Touch Surgery di Medtronic offre analisi video basate sull'intelligenza artificiale. Queste caratteristiche trasformano il robot da strumento meccanico a co-chirurgo intelligente.

Opportunità e mosse strategiche

- Sfruttare la svolta verso gli ASC: i produttori stanno ridimensionando strategicamente le proprie infrastrutture robotiche per puntare al mercato in forte espansione dei centri di chirurgia ambulatoriale (ASC) in Nord America. Offrendo sistemi compatti e a basso costo, pensati per procedure ambulatoriali ad alto volume come la riparazione di ernie e la rimozione della cistifellea, le aziende possono sbloccare un secondo livello di domanda in forte crescita.

- Telechirurgia e piattaforme di tutoraggio a distanza: con la maturazione dell'infrastruttura 5G a livello globale, una mossa strategica fondamentale consiste nello sviluppo di solide capacità di chirurgia a distanza. Ciò consente a specialisti di alto livello di fornire tutoraggio o operare su pazienti in aree rurali o mercati emergenti, ampliando di fatto la portata di un'azienda senza la necessità di chirurghi esperti in loco.

Le principali aziende operanti nel mercato dei robot chirurgici sono:

- Chirurgia intuitiva

- Smith + Nephew

- Johnson & Johnson Services, Inc

- Stryker

- Medtronic

- Siemens Healthineers AG

- Assus Surgical, Inc.

- PENSA CHIRURGICO

- Renishaw plc.

- Zimmer Biomet

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato dei robot chirurgici

- Nel maggio 2025, Intuitive ha annunciato che la Food and Drug Administration (FDA) statunitense aveva approvato il sistema chirurgico da Vinci Single Port (SP) per l'escissione e la resezione locale transanale. Questa specifica forma di chirurgia mininvasiva viene eseguita attraverso un orifizio naturale per evitare incisioni addominali in determinate procedure. Tale approvazione ha esteso le capacità di questi robot chirurgici nel campo della chirurgia colorettale, ampliando una serie di procedure già approvate dalla FDA nel novembre 2024. Queste precedenti approvazioni includevano diverse procedure transaddominali, come la resezione anteriore bassa, l'escissione totale del mesoretto, la colectomia, la resezione addominoperineale e la sigmoidectomia.

- Nell'agosto del 2024, Asensus Surgical, Inc., leader globale nelle soluzioni digitali per la sala operatoria, ha annunciato la conclusione della fusione con il Gruppo KARL STORZ. L'operazione è stata perfezionata a seguito dell'approvazione formale della fusione da parte degli azionisti di Asensus Surgical. Questa unione strategica ha permesso alle due aziende di combinare le proprie competenze e accelerare lo sviluppo di robot chirurgici di nuova generazione, specificamente progettati per migliorare la precisione e la prevedibilità in sala operatoria.

Copertura e risultati del rapporto sul mercato dei robot chirurgici.

Il rapporto "Dimensioni e previsioni del mercato dei robot chirurgici (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei robot chirurgici a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei robot chirurgici, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei robot chirurgici, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato dei robot chirurgici.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative