Rapporto sul mercato dello scambio di informazioni sanitarie 2028 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato dello scambio di informazioni sanitarie fino al 2028, quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo di configurazione (pubblica e privata), modello (centralizzato, decentralizzato e ibrido), tipo di distribuzione (basato su cloud e on-premise), applicazione (gestione del flusso di lavoro, interfaccia interna, sviluppo di portali Web e altri), componente (indice master delle persone aziendali, directory dei fornitori di servizi sanitari, servizio di localizzazione dei record, repository di dati clinici e altri) e utenti finali (agenzie sanitarie pubbliche, fornitori di servizi sanitari e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPHE100001105

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 232

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 07, 2025

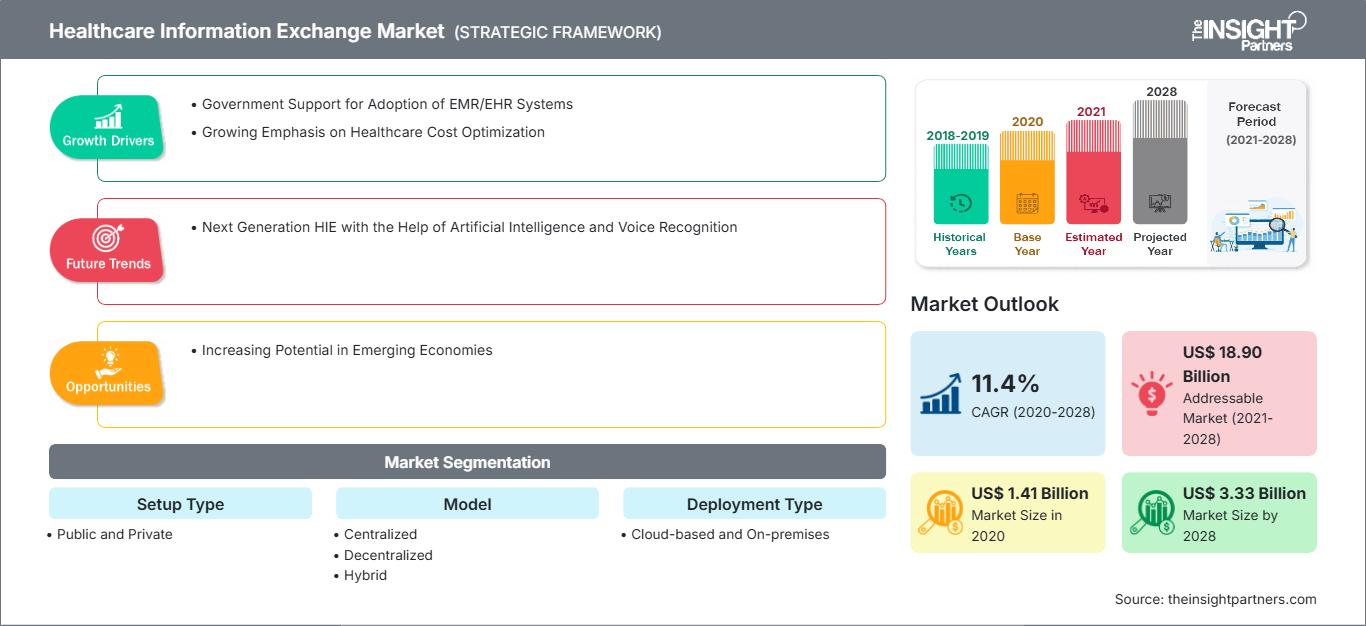

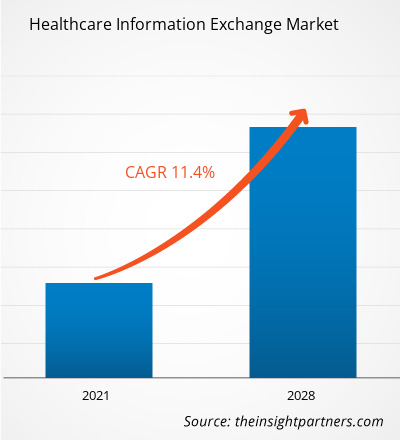

Il mercato dello scambio di informazioni sanitarie è stato valutato a 1.411,56 milioni di dollari nel 2020 e si prevede che raggiungerà i 3.326,98 milioni di dollari entro il 2028; si prevede una crescita a un CAGR dell'11,4% dal 2021 al 2028.

Approfondimenti di mercato e punto di vista degli analisti:

Gli HIE sono essenziali per connettere le comunità e garantire che le cartelle cliniche dei pazienti siano sempre accessibili. Lo scambio di informazioni sanitarie (HIE) è un elemento integrante e significativo dell'infrastruttura informatica sanitaria (HIT). HIE si riferisce alla distribuzione elettronica delle informazioni sanitarie. Il sostegno governativo all'implementazione di sistemi EMR/EHR e una crescente attenzione all'ottimizzazione dei costi sanitari sono i principali fattori che alimentano la crescita del mercato dello scambio di informazioni sanitarie a livello globale. Inoltre, la crescente adozione di prodotti tecnologicamente avanzati nelle strutture sanitarie per il trattamento di malattie croniche sta alimentando la crescita del mercato dello scambio di informazioni sanitarie.

Fattori di crescita:

La crescente consapevolezza dell'uso dello scambio di informazioni sanitarie per un facile accesso ai dati dei pazienti in qualsiasi struttura sanitaria sta alimentando la crescita del mercato dello scambio di informazioni sanitarie. La rapida crescita delle tecnologie informatiche sanitarie ha portato a un aumento dello scambio di informazioni mediche per i pazienti attraverso le cartelle cliniche elettroniche (EHR). Questi sistemi vengono utilizzati per raccogliere informazioni sui pazienti e condividerle con altri operatori sanitari coinvolti nella cura del paziente. Le autorità sanitarie, gli operatori del mercato e i governi stanno attivamente adottando sistemi EHR per modernizzare il processo delle attività sanitarie. Inoltre, questi sistemi raccolgono dati in modo efficiente e li scambiano, consentendo agli operatori sanitari di migliorare la qualità del trattamento.

Nel 2001, il governo canadese ha lanciato un'iniziativa strategica per modernizzare la propria infrastruttura ICT nel settore sanitario e promuovere l'adozione delle cartelle cliniche elettroniche (EHR). Secondo i dati pubblicati dall'NCBI, nel 2015 circa il 91,0% dei canadesi registrava i propri dati su cartelle cliniche elettroniche (EHR) e circa 91.000 medici utilizzavano sistemi EHR per le attività quotidiane. Inoltre, secondo un sondaggio della Canadian Medical Association, circa l'85,0% dei medici canadesi utilizzava sistemi EMR nel 2017. Inoltre, secondo i dati pubblicati da Canada Health Infoway nel 2020, i dati EHR sono disponibili per circa il 93,8% dei canadesi.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato di scambio di informazioni sanitarie: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Nel 2002, l'Inghilterra ha annunciato il lancio del Piano Nazionale per l'Informatica, una nuova iniziativa volta a migliorare le funzionalità del sistema sanitario esistente. Inoltre, nel 2012, il governo ha approvato l'Health and Social Care Act per utilizzare le informazioni dei pazienti a fini di ricerca. Si prevede che tali iniziative nel Regno Unito favoriranno l'adozione di sistemi EHR nel paese. In Germania, si stima che il 90% dei medici che lavorano in studi privati utilizzi sistemi EHR a partire dal 2020. Inoltre, secondo i dati pubblicati su NCBI nel 2020, il tasso di adozione di EHR in Nuova Zelanda ha raggiunto circa il 97%. Il governo indiano ha inoltre lanciato la missione "Transforming India Mission" per generare cartelle cliniche digitali di tutti i cittadini indiani entro il 2022. Le iniziative governative per l'adozione di sistemi EHR favoriscono la crescita del mercato dello scambio di informazioni sanitarie.

Segmentazione e ambito del report:

Il "Mercato Globale dello Scambio di Informazioni Sanitarie" La segmentazione viene effettuata in base al tipo di configurazione, al modello, all'implementazione, all'applicazione, al componente, all'utente finale e all'area geografica. In base al tipo di configurazione, il mercato è suddiviso in pubblico e privato. In base al modello, il mercato dello scambio di informazioni sanitarie è segmentato in centralizzato, decentralizzato e ibrido. In base al tipo di implementazione, il mercato è suddiviso in cloud e on-premise. In base all'applicazione, il mercato è segmentato in gestione del flusso di lavoro, interfaccia interna, sviluppo di portali web e altri. In base ai componenti, il mercato è segmentato in indice master delle persone aziendali, directory degli operatori sanitari, servizio di localizzazione dei record, repository di dati clinici e altri. In base agli utenti finali, il mercato dello scambio di informazioni sanitarie è segmentato in agenzie sanitarie pubbliche, operatori sanitari e altri. Il mercato dello scambio di informazioni sanitarie in base all'area geografica è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa. Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base al tipo di configurazione, il mercato dello scambio di informazioni sanitarie è segmentato in pubblico e privato. Nel 2022, il segmento privato deteneva la quota di mercato maggiore del mercato dello scambio di informazioni sanitarie, in base al tipo di configurazione. Inoltre, si prevede che lo stesso segmento crescerà al CAGR più elevato dal 2022 al 2030. La necessità dello scambio di informazioni sanitarie (HIE) per trasformare il sistema sanitario è diventata più evidente e il numero di iniziative di scambio di informazioni sanitarie (HIE) è cresciuto esponenzialmente. Negli ultimi anni, gli scambi privati di informazioni sanitarie (HIE) sono diventati un'alternativa praticabile agli scambi di modello pubblico. In generale, a differenza della maggior parte degli HIE pubblici, gli HIE privati sono concentrati in un'unica comunità, finanziati da organizzazioni sanitarie private e non dipendono da finanziamenti pubblici. Questi modelli privati hanno registrato una crescita significativa sul mercato di recente. Inoltre, vi è il coinvolgimento di fornitori privati di informazioni sanitarie e un elevato livello di coinvolgimento dei medici a ogni livello del sistema informativo. Inoltre, si prevede che i vantaggi associati, come l'elevata efficienza del flusso di lavoro e la riduzione dei problemi di governance, aumenteranno il tasso di adozione nel periodo di previsione.

In base al tipo di implementazione, il mercato dello scambio di informazioni sanitarie si divide in cloud e on-premise. Nel 2022, il segmento delle aziende on-premise deteneva la maggiore quota di mercato dello scambio di informazioni sanitarie. Tuttavia, si prevede che il segmento basato su cloud crescerà al CAGR più elevato nel periodo 2022-2030. Ospedali o altre strutture sanitarie utilizzano soluzioni on-premise per visualizzare in modo efficiente i dati di imaging dei pazienti. Una soluzione di distribuzione on-premise consente di installare ed eseguire i programmi sui computer presenti nella struttura. L'implementazione on-premise offre una soluzione economica e interamente HIE per qualsiasi studio di qualsiasi dimensione. La soluzione on-premise è un modello di business utilizzato nell'approccio tradizionale. Queste soluzioni sono disponibili in varie forme per esternalizzare l'hardware e utilizzare il software in una soluzione ospitata. Con l'implementazione on-premise di soluzioni software per la gestione delle immagini negli ospedali, è possibile affrontare facilmente il sovraffollamento nei pronto soccorso e la pianificazione inefficiente di diverse procedure. Anche i costi di raffreddamento rappresentano una spesa significativa per garantire che i server non si guastino. Una soluzione on-premise aiuta a riorganizzare i ricoveri e i passaggi di consegne dei pazienti, persino gli interventi chirurgici, e a ottimizzare le dimissioni. Pertanto, grazie a questi fattori, si prevede che la domanda per la modalità di erogazione on-premise registrerà una crescita significativa nei prossimi anni.

In base all'applicazione, il mercato dello scambio di informazioni sanitarie è segmentato in gestione del flusso di lavoro, interfaccia interna, sviluppo di portali web e altri. Nel 2022, il segmento delle aziende di sviluppo di portali web deteneva la quota di mercato maggiore nello scambio di informazioni sanitarie. Tuttavia, si prevede che il segmento dell'interfaccia interna crescerà al CAGR più elevato dal 2022 al 2030. La gestione del flusso di lavoro è il processo di coordinamento delle attività che compongono il lavoro di un'organizzazione. Una serie di attività che fanno parte di un'iniziativa più ampia viene definita "flusso di lavoro" e viene spesso utilizzato in modo intercambiabile con il termine "processo aziendale". Per applicare strategie di change management e di miglioramento dei processi orientate alle persone, il MeHI ha collaborato con i rappresentanti di 12 organizzazioni sanitarie per migliorare il flusso di lavoro sul lato ricevente di HIE. Sono state svolte tre sessioni interattive, in cui i partecipanti hanno esaminato la gestione del change management e poi elaborato i concetti di mappatura. Successivamente, hanno applicato i concetti di mappatura alle sfide che le organizzazioni affrontano dopo aver ricevuto documenti sanitari tramite HIE. La domanda di interfacce sanitarie è in aumento e le aziende sanitarie stanno lavorando rapidamente per connettere diverse applicazioni interne e risorse esterne.

Analisi regionale:

In base alla geografia, il mercato dello scambio di informazioni sanitarie si suddivide in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale, Medio Oriente e Africa. Nel 2022, il mercato nordamericano dello scambio di informazioni sanitarie ha detenuto la quota maggiore del mercato globale dello scambio di informazioni sanitarie. Si stima che il mercato dello scambio di informazioni sanitarie dell'Asia-Pacifico registrerà il CAGR più elevato durante il periodo di previsione. È probabile che anche il mercato dello scambio di informazioni sanitarie nella regione nordamericana cresca grazie alla presenza di diversi attori chiave. Inoltre, l'adozione di strumenti digitali nelle operazioni sanitarie per migliorare la qualità e ridurre contemporaneamente i costi contribuisce ad aumentare la crescita del mercato dello scambio di informazioni sanitarie nella regione. In Nord America, gli Stati Uniti rappresentano il mercato più grande per lo scambio di informazioni sanitarie. La crescita di questo mercato è trainata principalmente dalla crescente adozione di sistemi EHR/EMR, dalla crescente prevalenza di malattie croniche e dal supporto del governo federale all'implementazione di strumenti digitali nell'assistenza sanitaria.

Inoltre, la crescente enfasi sull'ottimizzazione dei costi e sul consolidamento dell'infrastruttura IT sanitaria è anche responsabile della crescita del mercato nel Paese. Gli Stati Uniti hanno uno dei costi sanitari più elevati al mondo. Ospitano le principali multinazionali mondiali, come Microsoft, Intel, Google, NVIDIA, Johnson & Johnson e molte altre. Tendenzialmente offrono i trattamenti più all'avanguardia. Tutto ciò contribuisce a una maggiore crescita del mercato nella regione. Inoltre, le istituzioni sanitarie negli Stati Uniti si stanno concentrando sull'adozione di sistemi informativi sanitari avanzati per elevare il livello di funzionalità. Inoltre, il continuo sviluppo nel campo delle tecnologie dell'informazione offre agli operatori sanitari migliori opzioni per analizzare e scambiare i dati dei pazienti. Ad esempio, nel maggio 2023, Rush Health e Ready Computing hanno implementato con successo la prima fase di Rush Health Connect. Questa soluzione informatica consente ai membri di Rush Health di condividere informazioni sanitarie in modo sicuro ed efficiente. Rush Health è una rete leader di ospedali e medici clinicamente integrati, che comprende circa 1.100 medici e altri 300 clinici di Chicago. L'azienda ha collaborato con Ready Computing, una società di consulenza specializzata in implementazioni HIE, per implementare e personalizzare InterSystems HealthShare, la piattaforma che supporta Rush Health Connect.

Approfondimenti regionali sul mercato dello scambio di informazioni sanitarie

Le tendenze e i fattori regionali che influenzano il mercato dello scambio di informazioni sanitarie durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dello scambio di informazioni sanitarie in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sullo scambio di informazioni sanitarie

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2020 | US$ 1.41 Billion |

| Dimensioni del mercato per 2028 | US$ 3.33 Billion |

| CAGR globale (2020 - 2028) | 11.4% |

| Dati storici | 2018-2019 |

| Periodo di previsione | 2021-2028 |

| Segmenti coperti |

By Tipo di configurazione

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dello scambio di informazioni sanitarie: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dello scambio di informazioni sanitarie è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato di scambio di informazioni sanitarie Panoramica dei principali attori chiave

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale dello scambio di informazioni sanitarie:

- A marzo 2023, Fujitsu ha lanciato una nuova piattaforma basata su cloud che consente agli utenti di raccogliere e sfruttare i dati sanitari in modo sicuro per promuovere la trasformazione digitale in campo medico. La nuova piattaforma supporta la conversione automatica dei dati medici dalle cartelle cliniche elettroniche (EMR) delle istituzioni mediche utilizzando HL7 FHIR, il framework di standard di nuova generazione, e dati sanitari sicuri. Previo consenso dell'istituzione medica, i pazienti possono archiviare in modo sicuro informazioni sanitarie personali come il conteggio dei passi, i dati vitali e il consumo calorico, che vengono convertiti in informazioni non personali identificabili dalla piattaforma. Ciò, a sua volta, supporta le aziende farmaceutiche e le istituzioni mediche nell'esecuzione di analisi dei dati e attività di ricerca e sviluppo, accelerando lo sviluppo di un'assistenza sanitaria personalizzata e la scoperta di nuovi farmaci.

Panorama competitivo e aziende chiave:

Alcuni dei leader di mercato nello scambio di informazioni sanitarie sono Oracle, eClinicalWorks, Allscripts Healthcare LLC, GE Healthcare, Health Catalyst, Inc., il gruppo Orion Health, Nextgen Healthcare Information System LLC, Optum, Inc., McKesson Corporation e Ciracet. Queste aziende si concentrano sul lancio di prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la loro gamma di prodotti nei portafogli specializzati. Queste aziende vantano una presenza globale capillare, che consente loro di servire un'ampia gamma di clienti e di conseguenza aumentare la propria quota di mercato. Il rapporto offre un'analisi delle tendenze del mercato dello scambio di informazioni sanitarie, enfatizzando vari parametri come le dinamiche di mercato, i progressi tecnologici e l'analisi del panorama competitivo dei principali attori del mercato a livello globale.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative