Marktbericht zum Informationsaustausch im Gesundheitswesen 2028 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognosen für den Informationsaustausch im Gesundheitswesen bis 2028, globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Setup-Typ (öffentlich und privat), Modell (zentralisiert, dezentral und hybrid), Bereitstellungstyp (Cloud-basiert und vor Ort), Anwendung (Workflow-Management, interne Schnittstelle, Webportal-Entwicklung und andere), Komponente (Enterprise Master Person Index, Verzeichnis der Gesundheitsdienstleister, Record Locator Service, Repository für klinische Daten und andere) und Endbenutzer (öffentliche Gesundheitsbehörden, Gesundheitsdienstleister und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPHE100001105

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 232

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 07, 2025

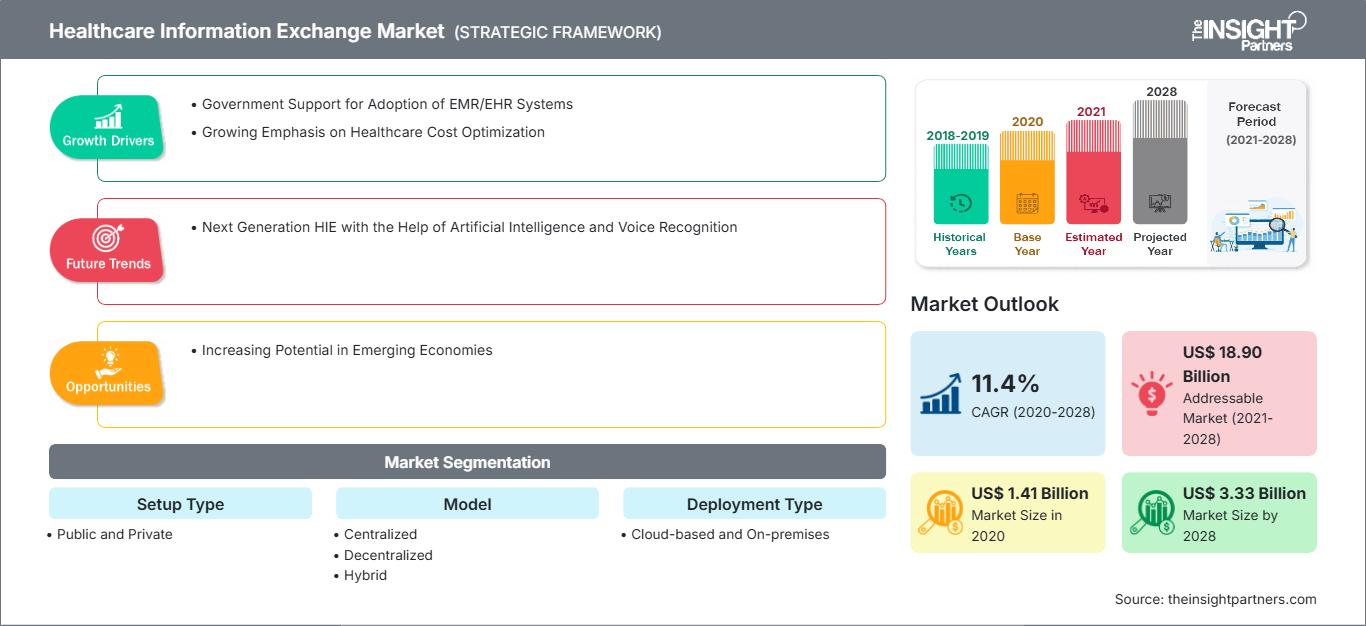

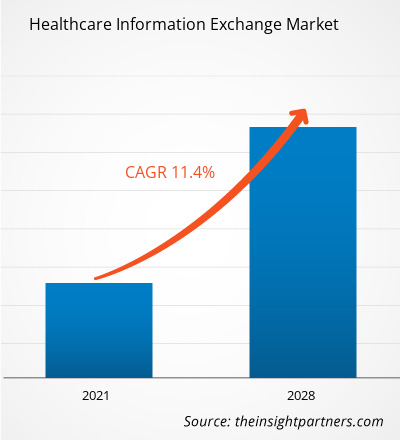

Der Markt für den Austausch von Gesundheitsinformationen wurde im Jahr 2020 auf 1.411,56 Millionen US-Dollar geschätzt und soll bis 2028 voraussichtlich 3.326,98 Millionen US-Dollar erreichen; von 2021 bis 2028 wird ein CAGR-Wachstum von 11,4 % erwartet.

Markteinblicke und Analystenmeinung:

HIEs sind unerlässlich, um Gemeinschaften zu vernetzen und sicherzustellen, dass Patientenakten jederzeit zugänglich sind. Der Austausch von Gesundheitsinformationen (HIE) ist ein integraler und wichtiger Bestandteil der Infrastruktur der Gesundheitsinformationstechnologie (HIT). HIE bezeichnet die elektronische Bereitstellung von Gesundheitsinformationen. Staatliche Unterstützung für die Implementierung von EMR/EHR-Systemen und die zunehmende Betonung der Kostenoptimierung im Gesundheitswesen sind die Hauptfaktoren, die das Wachstum des Marktes für den Austausch von Gesundheitsinformationen weltweit vorantreiben. Auch die zunehmende Nutzung technologisch fortschrittlicher Produkte in Gesundheitseinrichtungen zur Behandlung chronischer Krankheiten treibt das Wachstum des Marktes für den Informationsaustausch im Gesundheitswesen voran.

Wachstumstreiber:

Das wachsende Bewusstsein für die Nutzung des Informationsaustauschs im Gesundheitswesen für einen einfachen Zugriff auf Patientendaten in jeder Gesundheitseinrichtung treibt das Wachstum des Marktes für den Informationsaustausch im Gesundheitswesen voran. Das schnelle Wachstum der Informationstechnologie im Gesundheitswesen hat zu einem Anstieg des Austauschs medizinischer Informationen für Patienten über elektronische Patientenakten geführt. Diese Systeme werden verwendet, um Patienteninformationen zu sammeln und sie auch mit anderen an der Patientenversorgung beteiligten medizinischen Fachkräften zu teilen. Gesundheitsbehörden, Marktteilnehmer und Regierungen setzen aktiv auf die Einführung von elektronischen Patientenakten, um die Prozesse im Gesundheitswesen zu modernisieren. Darüber hinaus sammeln und tauschen diese Systeme effizient Daten aus, wodurch medizinische Fachkräfte die Qualität der Behandlung verbessern können.

Im Jahr 2001 startete die kanadische Regierung eine strategische Initiative zur Modernisierung ihrer IKT-Infrastruktur im Gesundheitswesen und zur Förderung der Einführung elektronischer Patientenakten. Laut NCBI-Daten haben im Jahr 2015 rund 91,0 % der Kanadier ihre Daten in EHRs registriert, und rund 91.000 Ärzte nutzten EHR-Systeme für ihre tägliche Arbeit. Laut einer Umfrage der Canadian Medical Association nutzten im Jahr 2017 rund 85,0 % der kanadischen Ärzte EMR-Systeme. Laut den von Canada Health Infoway im Jahr 2020 veröffentlichten Daten stehen EHR-Daten für rund 93,8 % der Kanadier zur Verfügung.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für den Austausch von Gesundheitsinformationen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Im Jahr 2002 kündigte England den Start des Nationalen IT-Plans an, einer neuen Initiative zur Verbesserung der Funktionalitäten des bestehenden Gesundheitssystems. Darüber hinaus verabschiedete die Regierung 2012 den Health and Social Care Act zur Nutzung von Patientendaten für Forschungszwecke. Solche Initiativen in Großbritannien dürften die Einführung von EHR-Systemen im Land vorantreiben. In Deutschland nutzen im Jahr 2020 schätzungsweise 90 % der niedergelassenen Ärzte EHR-Systeme. Laut 2020 auf NCBI veröffentlichten Daten liegt die EHR-Einführungsrate in Neuseeland bei rund 97 %. Zudem hat die indische Regierung die Transforming India Mission ins Leben gerufen, um bis 2022 digitale Gesundheitsakten aller indischen Bürger zu erstellen. Regierungsinitiativen zur Einführung von EHR-Systemen treiben letztendlich das Wachstum des Marktes für den Austausch von Gesundheitsinformationen voran.

Berichtssegmentierung und -umfang:

Der „Globale Markt für den Austausch von Gesundheitsinformationen“ die Segmentierung erfolgt nach Setup-Typ, Modell, Bereitstellung, Anwendung, Komponente, Endbenutzer und Geografie. Basierend auf dem Setup-Typ wird der Markt in öffentlich und privat unterteilt. Basierend auf dem Modell wird der Markt für den Austausch von Gesundheitsinformationen in zentralisiert, dezentralisiert und hybrid unterteilt. Basierend auf dem Bereitstellungstyp wird der Markt in Cloud-basiert und vor Ort unterteilt. Basierend auf der Anwendung wird der Markt in Workflow-Management, interne Schnittstellen, Webportal-Entwicklung und Sonstiges unterteilt. Basierend auf den Komponenten wird der Markt in Enterprise Master Person Index, Verzeichnis von Gesundheitsdienstleistern, Datensatzsuchdienst, klinisches Datenarchiv und Sonstiges unterteilt. Basierend auf den Endbenutzern wird der Markt für den Austausch von Gesundheitsinformationen in öffentliche Gesundheitsbehörden, Gesundheitsdienstleister und Sonstiges unterteilt. Der Markt für den Austausch von Gesundheitsinformationen wird basierend auf der Geografie in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der restliche Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf der Art der Einrichtung ist der Markt für den Austausch von Gesundheitsinformationen in öffentlich und privat segmentiert. Im Jahr 2022 hatte das private Segment nach Art der Einrichtung den größten Marktanteil am Markt für den Austausch von Gesundheitsinformationen. Darüber hinaus wird für dasselbe Segment von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Die Notwendigkeit des Austauschs von Gesundheitsinformationen (HIE) zur Umgestaltung des Gesundheitssystems ist deutlicher geworden und die Anzahl der Initiativen zum Austausch von Gesundheitsinformationen (HIEs) ist exponentiell gestiegen. In den letzten Jahren haben sich private Initiativen zum Austausch von Gesundheitsinformationen (HIEs) zu einer praktikablen Alternative zu öffentlichen Modellaustauschen entwickelt. Im Gegensatz zu den meisten öffentlichen HIEs sind private HIEs im Allgemeinen auf eine einzelne Gemeinschaft konzentriert, von privaten Gesundheitsorganisationen finanziert und sind nicht auf öffentliche Mittel angewiesen. Diese privaten Modelle haben in letzter Zeit ein deutliches Wachstum auf dem Markt erlebt. Darüber hinaus sind private Anbieter von Gesundheitsinformationen beteiligt, und Ärzte engagieren sich auf allen Ebenen des Informationssystems stark. Darüber hinaus wird erwartet, dass damit verbundene Vorteile wie höhere Arbeitsabläufe und weniger Governance-Probleme die Akzeptanz im Prognosezeitraum erhöhen werden.

Basierend auf der Art der Bereitstellung ist der Markt für den Austausch von Gesundheitsinformationen in Cloud-basierte und On-Premise-Lösungen unterteilt. Im Jahr 2022 hielt das Segment der On-Premise-Unternehmen den größten Marktanteil im Bereich des Austauschs von Gesundheitsinformationen. Es wird jedoch erwartet, dass das Cloud-basierte Segment zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Krankenhäuser oder andere Gesundheitseinrichtungen nutzen On-Premise-Lösungen, um Patientenbilddaten effizient anzuzeigen. Eine On-Premise-Bereitstellungslösung ermöglicht die Installation und Ausführung von Programmen auf Computern in den Räumlichkeiten der Einrichtung. Die On-Premise-Bereitstellung bietet eine kostengünstige und vollständig integrierte HIE-Lösung für Praxen jeder Größe. Die On-Premise-Lösung ist ein Geschäftsmodell, das im traditionellen Ansatz verwendet wird. Diese Lösungen sind in verschiedenen Formen verfügbar, um die Hardware auszulagern und die Software in einer gehosteten Lösung zu nutzen. Durch die Vor-Ort-Implementierung von Bildmanagement-Softwarelösungen in Krankenhäusern lassen sich Überbelegungen in Notaufnahmen und ineffiziente Terminplanungen für verschiedene Eingriffe leicht bewältigen. Auch die Kühlkosten stellen einen erheblichen Kostenfaktor dar, um Serverausfälle zu vermeiden. Eine Vor-Ort-Lösung hilft bei der Reorganisation von Patientenaufnahmen und -übergaben, sogar bei Operationsvorbereitungen und der Optimierung von Entlassungen. Aufgrund dieser Faktoren wird die Nachfrage nach Vor-Ort-Lösungen in den kommenden Jahren voraussichtlich deutlich steigen.

Der Markt für den Informationsaustausch im Gesundheitswesen ist je nach Anwendung in Workflow-Management, interne Schnittstellen, Webportal-Entwicklung und weitere Segmente unterteilt. Im Jahr 2022 hielt das Segment der Webportal-Entwicklungsunternehmen den größten Marktanteil im Bereich des Informationsaustauschs im Gesundheitswesen. Allerdings wird erwartet, dass das Segment der internen Schnittstellen zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Workflow-Management ist der Prozess der Koordinierung der Aktivitäten, aus denen die Arbeit einer Organisation besteht. Eine Reihe von Aufgaben, die Teil eines größeren Vorhabens sind, wird als „Workflow“ bezeichnet und oft synonym mit dem Begriff „Geschäftsprozess“ verwendet. Um mitarbeiterorientierte Änderungsmanagement- und Prozessverbesserungsstrategien anzuwenden, hat das MeHI mit Vertretern von zwölf Gesundheitsorganisationen zusammengearbeitet, um den Workflow auf der Empfängerseite von HIE zu verbessern. Es fanden drei interaktive Sitzungen statt, in denen die Teilnehmer das Änderungsmanagement überprüften und anschließend die Mapping-Konzepte verarbeiteten. Anschließend wandten sie die Mapping-Konzepte auf die Herausforderungen an, denen Organisationen nach dem Empfang von Gesundheitsdokumenten über HIE gegenüberstehen. Die Nachfrage nach Schnittstellen für das Gesundheitswesen steigt, und Gesundheitseinrichtungen arbeiten mit Hochdruck daran, verschiedene interne Anwendungen und externe Ressourcen zu verbinden.

Regionale Analyse:

Geografisch gesehen ist der Markt für den Austausch von Gesundheitsinformationen in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte der nordamerikanische Markt für den Austausch von Gesundheitsinformationen den größten Anteil am globalen Markt für den Austausch von Gesundheitsinformationen. Der Markt für den Austausch von Gesundheitsinformationen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Auch der Markt für den Austausch von Gesundheitsinformationen in Nordamerika wird aufgrund der Präsenz verschiedener wichtiger Akteure voraussichtlich wachsen. Darüber hinaus trägt die Einführung digitaler Tools im Gesundheitswesen zur Verbesserung der Qualität und gleichzeitigen Kostensenkung zum Wachstum des Marktes für den Austausch von Gesundheitsinformationen in der Region bei. In Nordamerika sind die USA der größte Markt für den Austausch von Gesundheitsinformationen. Das Wachstum dieses Marktes wird hauptsächlich durch die zunehmende Einführung von EHR/EMR-Systemen, die zunehmende Verbreitung chronischer Krankheiten und die Unterstützung der Bundesregierung bei der Implementierung digitaler Tools im Gesundheitswesen vorangetrieben.

Darüber hinaus ist die zunehmende Betonung von Kostenoptimierung und Konsolidierung der IT-Infrastruktur im Gesundheitswesen ebenfalls für das Marktwachstum des Landes verantwortlich. Die USA haben eine der höchsten Gesundheitskosten weltweit. Sie sind die Heimat der weltweit führenden multinationalen Konzerne wie Microsoft, Intel, Google, NVIDIA, Johnson & Johnson und vieler mehr. Sie verfügen tendenziell über die modernsten Behandlungsmethoden. All dies trägt zu einem höheren Marktwachstum in der Region bei. Darüber hinaus konzentrieren sich Gesundheitseinrichtungen in den USA auf die Einführung fortschrittlicher Gesundheitsinformationssysteme, um deren Funktionalität zu verbessern. Die kontinuierliche Weiterentwicklung der Informationstechnologie bietet medizinischem Fachpersonal zudem bessere Möglichkeiten zur Analyse und zum Austausch von Patientendaten. So haben Rush Health und Ready Computing im Mai 2023 die erste Phase von Rush Health Connect erfolgreich eingeführt. Diese Informationstechnologielösung ermöglicht es Mitgliedern von Rush Health, Gesundheitsinformationen sicher und effizient auszutauschen. Rush Health ist ein führendes klinisch integriertes Netzwerk von Krankenhäusern und Ärzten, darunter rund 1.100 Ärzte und 300 weitere Kliniker in Chicago. Das Unternehmen arbeitete mit Ready Computing, einem auf HIE-Implementierungen spezialisierten Dienstleistungsberatungsunternehmen, zusammen, um InterSystems HealthShare, die Plattform zur Unterstützung von Rush Health Connect, zu implementieren und anzupassen.

Informationsaustausch im Gesundheitswesen

Regionale Einblicke in den Markt für Informationsaustausch im GesundheitswesenDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für den Informationsaustausch im Gesundheitswesen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage des Informationsaustauschs im Gesundheitswesen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Informationsaustausch im Gesundheitswesen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2020 | US$ 1.41 Billion |

| Marktgröße nach 2028 | US$ 3.33 Billion |

| Globale CAGR (2020 - 2028) | 11.4% |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2028 |

| Abgedeckte Segmente |

By Setup-Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Informationsaustausch im Gesundheitswesen: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für den Informationsaustausch im Gesundheitswesen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für den Austausch von Gesundheitsinformationen Übersicht der wichtigsten Akteure

Verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für den Austausch von Gesundheitsinformationen sind nachfolgend aufgeführt:

- Im März 2023 hat Fujitsu eine neue Cloud-basierte Plattform eingeführt, die es Nutzern ermöglicht, gesundheitsbezogene Daten sicher zu erfassen und zu nutzen, um die digitale Transformation im medizinischen Bereich voranzutreiben. Die neue Plattform unterstützt die automatische Konvertierung medizinischer Daten aus den elektronischen Patientenakten medizinischer Einrichtungen mithilfe von HL7 FHIR, dem Standardrahmen der nächsten Generation, und sichert gesundheitsbezogene Daten. Mit Zustimmung der medizinischen Einrichtung können Patienten persönliche Gesundheitsinformationen wie Schrittzahl, Vitaldaten und Kalorienverbrauch sicher speichern, die von der Plattform in nicht persönlich identifizierbare Informationen umgewandelt werden. Dies wiederum unterstützt Pharmaunternehmen und medizinische Einrichtungen bei der Durchführung von Datenanalysen sowie F&E-Aktivitäten und beschleunigt so die Entwicklung individualisierter Gesundheitsversorgung und die Entdeckung neuer Medikamente.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den Marktführern im Bereich Informationsaustausch im Gesundheitswesen zählen Oracle, eClinicalWorks, Allscripts Healthcare LLC, GE Healthcare, Health Catalyst, Inc., die Orion Health Unternehmensgruppe, Nextgen Healthcare Information System LLC, Optum, Inc., McKesson Corporation und Ciracet. Diese Unternehmen konzentrieren sich auf Produkteinführungen und geografische Expansionen, um der weltweit steigenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot in Spezialportfolios zu erweitern. Diese Unternehmen sind weltweit präsent, was es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu steigern. Der Bericht bietet eine Trendanalyse des Marktes für Informationsaustausch im Gesundheitswesen und legt dabei den Schwerpunkt auf verschiedene Parameter wie Marktdynamik, technologische Fortschritte und eine Analyse der Wettbewerbslandschaft führender Marktteilnehmer weltweit.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends