Strategie di mercato della cartella clinica elettronica, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dimensioni e previsioni del mercato delle cartelle cliniche elettroniche (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di installazione (basata su cloud e in sede), tipo (EHR acuto, EHR ambulatoriale ed EHR post-acuto), applicazione (cartelle cliniche, attività amministrative e fatturazione, supporto medico e portale pazienti), canale di distribuzione (ospedali e cliniche, centri di assistenza ambulatoriale e studi medici o centri di assistenza specialistica) e geografia (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, Sud e Centro America)

- Stato : Edito

- Codice del report : TIPHE100000822

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 248

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 10, 2026

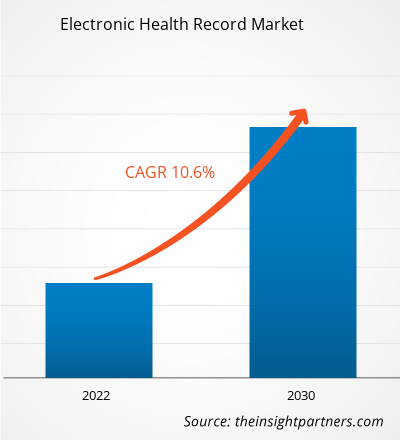

[Rapporto di ricerca] Si prevede che il mercato delle cartelle cliniche elettroniche crescerà da 33.144,25 milioni di dollari nel 2022 a 74.233,46 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 10,6% tra il 2022 e il 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Una cartella clinica elettronica gestita da un fornitore include importanti dati amministrativi e clinici dei pazienti, tra cui dati demografici, note sui progressi, problemi di salute, farmaci, parametri vitali, anamnesi, vaccinazioni, dati di laboratorio e referti radiologici. La cartella clinica elettronica automatizza l'accesso alle informazioni e ha il potenziale per semplificare il flusso di lavoro del medico. La cartella clinica elettronica può anche supportare altre attività legate all'assistenza attraverso varie interfacce, tra cui supporto decisionale basato sull'evidenza, gestione della qualità e reporting dei risultati. Il mercato delle cartelle cliniche elettroniche è in gran parte trainato dalla crescente incidenza di errori terapeutici e dall'aumento degli incentivi da parte del governo federale.

Fattori di crescita:

Crescente adozione delle cartelle cliniche elettroniche

Le cartelle cliniche elettroniche stanno diventando sempre più popolari con la crescente digitalizzazione del settore sanitario. Secondo il New England Journal of Medicine, non appena l'Health Information Technology for Economic and Clinical Health (HITECH) Act è entrato in vigore nel 2009, il governo federale ha stanziato 300 milioni di dollari per aiutare le strutture sanitarie ad adottare un sistema nazionale di scambio di informazioni sanitarie. I Centers for Medicare and Medicaid Services (CMS) hanno inoltre offerto oltre 35.000 milioni di dollari in incentivi per l'adozione delle cartelle cliniche elettroniche. Secondo l'Office of the National Coordinator for Health Information Technology (ONC), nel 2021, circa 4 medici ambulatoriali su 5 (78%) e quasi tutti gli ospedali per acuti non federali (96%) hanno adottato cartelle cliniche elettroniche certificate. Si è trattato di un notevole progresso decennale, con il 28% degli ospedali e il 34% dei medici che avevano adottato le cartelle cliniche elettroniche dal 2011. Secondo i dati di Definitive Healthcare del 2020, oltre l'89% di tutti gli ospedali aveva impiegato sistemi di cartelle cliniche elettroniche per pazienti ricoverati o ambulatoriali.

Inoltre, a maggio 2020, il governo federale degli Stati Uniti ha pianificato il Piano Strategico Federal Health IT 2020-2025 per rendere obbligatorio l'uso delle cartelle cliniche elettroniche da parte degli operatori sanitari.

Le iniziative governative volte a incoraggiare l'uso dell'informatica in ambito sanitario stanno trainando il mercato. Ad esempio, My Health Record è la piattaforma nazionale australiana per le cartelle cliniche digitali. Tutti i cittadini australiani hanno un "My Health Record". Inoltre, si prevede che l'introduzione di servizi sanitari tecnologicamente avanzati darà impulso alla crescita del mercato delle cartelle cliniche elettroniche. Con i dati e le statistiche sopra indicati, è evidente che il tasso di adozione delle cartelle cliniche elettroniche dovrebbe continuare a migliorare durante il periodo di previsione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle cartelle cliniche elettroniche: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

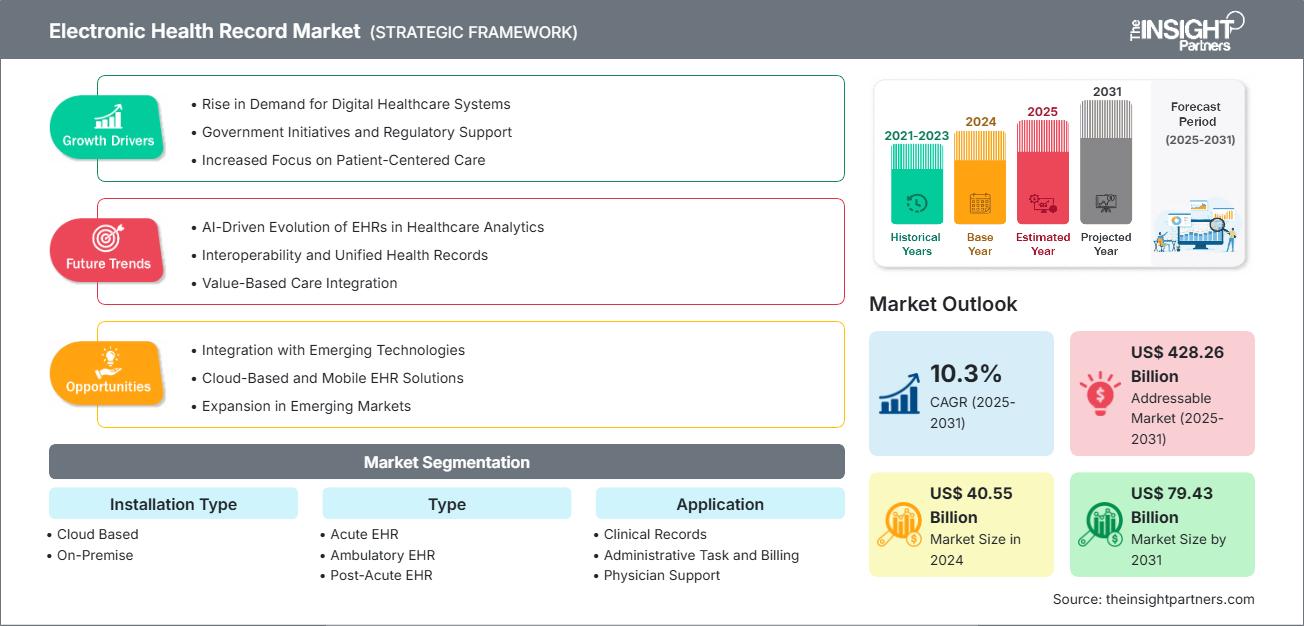

Il mercato delle cartelle cliniche elettroniche è segmentato in base al tipo di installazione, al tipo di applicazione e all'utente finale. In base al tipo di installazione, il mercato è suddiviso in cloud e on-premise. In termini di tipologia, il mercato delle cartelle cliniche elettroniche è suddiviso in cartelle cliniche elettroniche per acuzie, cartelle cliniche elettroniche ambulatoriali e cartelle cliniche elettroniche post-acute. In base all'applicazione, il mercato è segmentato in cartelle cliniche, attività amministrative e fatturazione, supporto medico e portale per i pazienti. In base all'utente finale, il mercato è segmentato in ospedali e cliniche, studi medici/centri di cura specialistici e centri chirurgici ambulatoriali.

Analisi segmentale:

In base al tipo di installazione, il mercato delle cartelle cliniche elettroniche è suddiviso in cloud e on-premise. Il segmento basato su cloud ha detenuto una quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato tra il 2022 e il 2030. Una cartella clinica elettronica basata su cloud consente di archiviare i dati sanitari dei pazienti nel cloud anziché salvarli sui server interni della struttura sanitaria. I dati raccolti vengono organizzati e gestiti in formati fruibili e condivisibili per consentire una comunicazione efficace tra operatori sanitari, terze parti paganti e pazienti. Le cartelle cliniche elettroniche basate su cloud sono popolari tra medici e operatori sanitari che operano su scala ridotta. Questi sistemi possono essere installati senza la necessità di server interni e offrono un'ampia gamma di personalizzazioni e miglioramenti in base alle esigenze.

In base alla tipologia, il mercato delle cartelle cliniche elettroniche è segmentato in cartella clinica elettronica per acuzie, cartella clinica elettronica ambulatoriale e cartella clinica elettronica post-acuta. Il segmento delle cartelle cliniche elettroniche per acuzie ha detenuto la quota di mercato maggiore nel 2022 e si prevede che il segmento delle cartelle cliniche elettroniche post-acuta registrerà il CAGR più elevato tra il 2022 e il 2030. Le strutture di assistenza post-acuta sono costituite da centri di riabilitazione, agenzie di assistenza domiciliare e ospedali di lungodegenza. I centri di riabilitazione offrono formazione, esercizi sotto supervisione medica e supporto ai pazienti affetti da patologie neurologiche, cardiovascolari, muscoloscheletriche, ortopediche e di altro tipo.

In termini di applicazione, il mercato delle cartelle cliniche elettroniche è segmentato in cartelle cliniche, attività amministrative e fatturazione, supporto medico e portale per i pazienti. Il segmento delle cartelle cliniche ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato tra il 2022 e il 2030. Un documento clinico contiene informazioni relative all'assistenza e ai servizi forniti al paziente. Ciò accresce l'importanza della cartella clinica elettronica consentendo l'acquisizione elettronica di referti clinici, valutazioni dei pazienti e relazioni sui progressi. Un documento clinico può includere note di medici, infermieri e altri clinici, date e orari pertinenti associati al documento, operatori delle cure descritte, diagrammi di flusso (parametri vitali, input e output ed elenchi di problemi), note perioperatorie, riepiloghi di dimissioni, gestione dei documenti di trascrizione, abstract delle cartelle cliniche.

In base all'utente finale, il mercato delle cartelle cliniche elettroniche è segmentato in ospedali e cliniche, studi medici/centri di cura specialistici e centri chirurgici ambulatoriali. Il segmento ospedali e cliniche ha detenuto la quota maggiore del mercato delle cartelle cliniche elettroniche nel 2022 e si prevede che registrerà il CAGR più elevato del mercato tra il 2022 e il 2030. Ospedali e cliniche sono punti di contatto principali per i pazienti che desiderano ottenere una diagnosi e scegliere opzioni di trattamento e alternative. Le infrastrutture disponibili in ospedali e cliniche sono in grado di fornire cure di alta qualità per qualsiasi patologia, poiché hanno accesso a dispositivi medici avanzati. Si prevede che il segmento ospedali e cliniche detenga una quota considerevole, poiché la maggior parte dei pazienti nei paesi emergenti e sviluppati preferisce recarsi in ospedale per problemi di salute.

Analisi regionale:

In base all'area geografica, il mercato globale delle cartelle cliniche elettroniche è segmentato in Asia Pacifico, Europa, Medio Oriente e Africa, Nord America e America meridionale e centrale. Nel 2022, il Nord America ha detenuto la quota maggiore del mercato globale delle cartelle cliniche elettroniche. Si prevede che l'Asia Pacifico registrerà il CAGR più elevato tra il 2022 e il 2030.

Il mercato delle cartelle cliniche elettroniche del Nord America è suddiviso tra Stati Uniti, Canada e Messico. Gli Stati Uniti rappresentano il mercato più grande per le cartelle cliniche elettroniche in Nord America. Il mercato è trainato principalmente dalla trasformazione dell'assistenza sanitaria digitale, dal crescente numero di malattie croniche e dal sostegno del governo federale all'implementazione delle cartelle cliniche elettroniche per migliorare la qualità dell'assistenza. Altri fattori, come l'introduzione di tecnologie software avanzate nel settore sanitario, un numero maggiore di ospedali e l'attuazione di politiche governative strategiche, contribuiscono a promuovere l'espansione del mercato delle cartelle cliniche elettroniche. Inoltre, si prevede che la necessità di sistemi automatizzati, dovuta all'aumento della popolazione di pazienti e alla carenza di risorse sanitarie, alimenterà l'adozione di sistemi di cartelle cliniche elettroniche negli Stati Uniti. Si prevede inoltre che l'enfasi sulla riduzione degli errori nel lavoro amministrativo ospedaliero, che causa un tasso di mortalità considerevole, alimenterà notevolmente la crescita del mercato nel periodo stimato. Secondo uno studio pubblicato sul Journal of Patient Safety, negli Stati Uniti si stima che ogni anno 400.000 pazienti siano vittime di errori amministrativi.

Cartella Clinica Elettronica

Approfondimenti regionali sul mercato delle cartelle cliniche elettronicheLe tendenze regionali e i fattori che influenzano il mercato delle cartelle cliniche elettroniche durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato delle cartelle cliniche elettroniche in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato delle cartelle cliniche elettroniche

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 40.55 Billion |

| Dimensioni del mercato per 2031 | US$ 79.43 Billion |

| CAGR globale (2025 - 2031) | 10.3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo di installazione

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle cartelle cliniche elettroniche: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle cartelle cliniche elettroniche è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato delle cartelle cliniche elettroniche Panoramica dei principali attori chiave

Di seguito sono elencate varie iniziative intraprese dai principali attori che operano nel mercato delle cartelle cliniche elettroniche:

- Nel novembre 2023, eClinicalWorks LLC ha lanciato strumenti di assistenza AI che traducono facilmente i documenti medici nei linguaggi dei suoi pazienti. Lingua madre all'interno della cartella clinica elettronica.

- A settembre 2023, Oracle ha annunciato importanti integrazioni alle sue soluzioni sanitarie, tra cui nuove funzionalità di cartella clinica elettronica basate su cloud, servizi di intelligenza artificiale generativa, API (Application Programming Interface) pubbliche e miglioramenti del back-office progettati per il settore sanitario.

Panorama competitivo e aziende chiave:

Oracle Corp, AltexSoft Inc, Veradigm Inc, Greenway Health LLC, eClinicalWorks LLC, Infor-Med Inc, Microwize Technology Inc, Athenahealth Inc, ChipSoft BV, CureMD.com Inc, AdvancedMD Inc e PracticeSuite Inc sono tra le aziende di spicco che operano nel mercato della cartella clinica elettronica. Queste aziende si concentrano su nuove tecnologie, innovazioni di prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative