Rapport sur le marché de l’échange d’informations sur les soins de santé 2028 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Analyse de la taille et des prévisions du marché des échanges d'informations médicales jusqu'en 2028, des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type d'installation (publique et privée), modèle (centralisé, décentralisé et hybride), type de déploiement (cloud et sur site), application (gestion des flux de travail, interface interne, développement de portails Web, etc.), composant (index principal des personnes de l'entreprise, annuaire des prestataires de soins de santé, service de localisation des dossiers, référentiel de données cliniques, etc.), utilisateurs finaux (agences de santé publique, prestataires de soins de santé, etc.), et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPHE100001105

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 232

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 07, 2025

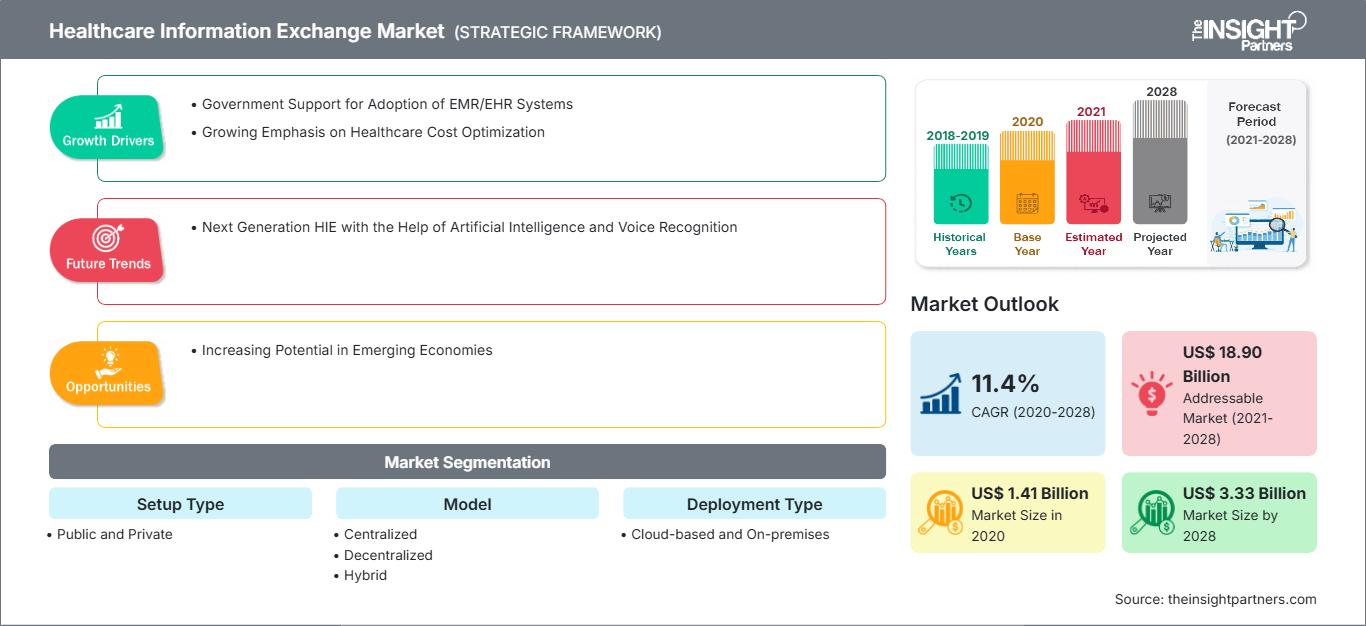

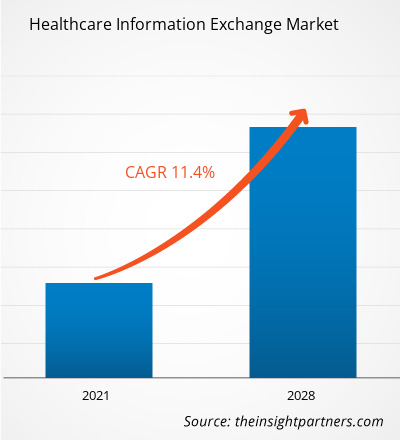

Le marché de l'échange d'informations sur les soins de santé était évalué à 1 411,56 millions de dollars américains en 2020 et devrait atteindre 3 326,98 millions de dollars américains d'ici 2028 ; il devrait croître à un TCAC de 11,4 % entre 2021 et 2028.

Analyses du marché et point de vue des analystes :

Les EIS sont essentiels pour connecter les communautés et garantir l'accessibilité permanente des dossiers médicaux des patients. L'échange d'informations sur les soins de santé (EIS) est un élément essentiel et important de l'infrastructure des technologies de l'information sur les soins de santé (TIS). L'EIS fait référence au déploiement électronique des informations sur les soins de santé. Le soutien gouvernemental à la mise en œuvre des systèmes DME/DSE et l'importance croissante accordée à l'optimisation des coûts des soins de santé sont les principaux facteurs qui alimentent la croissance du marché mondial de l'échange d'informations sur les soins de santé. De plus, l'adoption croissante de produits technologiquement avancés dans les établissements de santé pour traiter les maladies chroniques alimente la croissance du marché de l'échange d'informations sur la santé.

Moteurs de croissance :

La sensibilisation croissante à l'utilisation de l'échange d'informations sur la santé pour un accès facile aux données des patients dans n'importe quel établissement de santé alimente la croissance du marché de l'échange d'informations sur la santé. La croissance rapide des technologies de l'information sur la santé a entraîné une augmentation de l'échange d'informations médicales pour les patients via les DSE. Ces systèmes sont utilisés pour collecter des informations sur les patients et les partager avec d'autres professionnels de la santé impliqués dans leurs soins. Les autorités sanitaires, les acteurs du marché et les gouvernements adoptent activement l'adoption de systèmes de DSE pour moderniser le processus des activités de santé. De plus, ces systèmes collectent des données efficaces et les échangent, permettant aux professionnels de la santé d'améliorer la qualité des soins.

En 2001, le gouvernement canadien a lancé une initiative stratégique visant à moderniser son infrastructure TIC dans les soins de santé et à promouvoir l'adoption des DSE. Selon les données publiées par le NCBI, en 2015, environ 91 % des Canadiens ont enregistré leurs données dans des DSE, et environ 91 000 médecins utilisaient des systèmes de DSE dans leur travail quotidien. De plus, selon un sondage de l'Association médicale canadienne, environ 85 % des médecins canadiens utilisaient des systèmes de DSE en 2017. De plus, selon les données publiées par Inforoute Santé du Canada en 2020, les données de DSE sont disponibles pour environ 93,8 % des Canadiens.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché d'échange d'informations sur la santé: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

En 2002, l'Angleterre a annoncé le lancement du Plan national pour les technologies de l'information, une nouvelle initiative visant à améliorer les fonctionnalités du système de santé existant. De plus, en 2012, le gouvernement a adopté la loi sur la santé et les soins sociaux (Health and Social Care Act) pour utiliser les informations des patients à des fins de recherche. De telles initiatives au Royaume-Uni devraient stimuler l'adoption des systèmes de DSE dans le pays. En Allemagne, on estime que 90 % des médecins exerçant en cabinet privé utilisent des systèmes de DSE en 2020. De plus, selon les données publiées sur le NCBI en 2020, le taux d'adoption des DSE en Nouvelle-Zélande a atteint environ 97 %. Par ailleurs, le gouvernement indien a lancé la mission « Transforming India » pour générer des dossiers médicaux numériques pour tous les citoyens indiens d'ici 2022. Les initiatives gouvernementales pour l'adoption de systèmes de DSE propulsent à terme la croissance du marché de l'échange d'informations sur les soins de santé.

Segmentation et portée du rapport :

Le « marché mondial de l'échange d'informations sur les soins de santé » La segmentation est effectuée en fonction du type de configuration, du modèle, du déploiement, de l'application, du composant, de l'utilisateur final et de la géographie. Selon le type de configuration, le marché est divisé en public et privé. Selon le modèle, le marché de l'échange d'informations de santé est segmenté en centralisé, décentralisé et hybride. Selon le type de déploiement, le marché est divisé en cloud et sur site. Selon l'application, le marché est segmenté en gestion des flux de travail, interface interne, développement de portails Web, etc. Selon les composants, le marché est segmenté en index principal des personnes d'entreprise, annuaire des prestataires de soins de santé, service de localisation de dossiers, référentiel de données cliniques, etc. Selon les utilisateurs finaux, le marché de l'échange d'informations de santé est segmenté en agences de santé publique, prestataires de soins de santé, etc. Le marché de l'échange d'informations de santé basé sur la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique. Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le type d'organisation, le marché de l'échange d'informations de santé est segmenté en public et privé. En 2022, le segment privé détenait la plus grande part de marché de l'échange d'informations de santé, par type d'organisation. De plus, ce même segment devrait connaître son taux de croissance annuel composé le plus élevé entre 2022 et 2030. La nécessité de l'échange d'informations de santé (EIS) pour transformer le système de santé est devenue plus évidente, et le nombre d'initiatives d'échange d'informations de santé (EIS) a connu une croissance exponentielle. Ces dernières années, les échanges d'informations de santé privés (EIS) sont devenus une alternative viable aux échanges de modèle public. Généralement, contrairement à la plupart des EIS publics, les EIS privés sont concentrés dans une seule communauté, financés par des organismes de santé privés et ne dépendent pas de financements publics. Ces modèles privés ont récemment connu une croissance significative sur le marché. De plus, on observe l'implication de fournisseurs privés d'informations de santé et un niveau élevé d'engagement des médecins à chaque niveau du système d'information. De plus, les avantages associés, tels qu'une grande efficacité des flux de travail et une réduction des problèmes de gouvernance, devraient accroître le taux d'adoption au cours de la période de prévision.

Selon le type de déploiement, le marché de l'échange d'informations de santé se divise en deux catégories : cloud et sur site. En 2022, le segment des entreprises sur site détenait la plus grande part de marché de l'échange d'informations de santé. Cependant, le segment cloud devrait connaître son taux de croissance annuel composé le plus élevé entre 2022 et 2030. Les hôpitaux et autres établissements de santé utilisent des solutions sur site pour visualiser efficacement les données d'imagerie des patients. Une solution de distribution sur site permet d'installer et d'exécuter des programmes sur des ordinateurs situés dans les locaux de l'établissement. Le déploiement sur site offre une solution HIE rentable et entièrement intégrée, adaptée à tous les cabinets, quelle que soit leur taille. La solution sur site est un modèle économique utilisé dans l'approche traditionnelle. Ces solutions se déclinent sous différentes formes permettant d'externaliser le matériel et d'utiliser le logiciel dans une solution hébergée. Le déploiement sur site de solutions logicielles de gestion d'imagerie dans les hôpitaux permet de remédier facilement à la saturation des services d'urgence et à la planification inefficace des différentes interventions. Le coût du refroidissement représente également une dépense importante pour garantir la pérennité des serveurs. Une solution sur site permet de réorganiser les admissions et les transferts de patients, ainsi que les interventions chirurgicales et d'optimiser les sorties. Par conséquent, la demande pour ce mode de prestation sur site devrait connaître une croissance significative au cours des prochaines années.

En fonction des applications, le marché de l'échange d'informations médicales est segmenté en gestion des flux de travail, interface interne, développement de portails web, etc. En 2022, le segment des développeurs de portails web détenait la plus grande part de marché de l'échange d'informations médicales. Cependant, le segment de l'interface interne devrait connaître son taux de croissance annuel composé le plus élevé entre 2022 et 2030. La gestion des flux de travail est le processus de coordination des activités qui composent le travail d'une organisation. Un ensemble de tâches faisant partie d'une entreprise plus vaste est appelé « flux de travail », souvent utilisé de manière interchangeable avec le terme « processus métier ». Afin de mettre en œuvre des stratégies de gestion du changement et d'amélioration des processus axées sur les personnes, le MeHI a collaboré avec des représentants de 12 organismes de santé afin d'améliorer le flux de travail côté réception des documents de santé. Trois sessions interactives ont été organisées, au cours desquelles les participants ont examiné la gestion du changement, puis ont traité les concepts de cartographie. Ils ont ensuite appliqué ces concepts aux défis auxquels les organisations sont confrontées après la réception de documents de santé via les documents de santé. La demande d'interfaces de santé est en hausse, et les organismes de santé s'efforcent rapidement de connecter diverses applications internes et ressources externes.

Analyse régionale :

Sur le plan géographique, le marché des échanges d'informations de santé se segmente en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Amérique centrale, et Moyen-Orient et Afrique. En 2022, le marché nord-américain des échanges d'informations de santé détenait la plus grande part du marché mondial des échanges d'informations de santé. Le marché de l'échange d'informations médicales en Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision. Le marché de l'échange d'informations médicales en Amérique du Nord devrait également croître grâce à la présence de divers acteurs clés. De plus, l'adoption d'outils numériques dans les opérations de santé, visant à améliorer simultanément la qualité et à réduire les coûts, contribue également à la croissance du marché de l'échange d'informations médicales dans la région. En Amérique du Nord, les États-Unis constituent le plus grand marché d'échange d'informations médicales. Cette croissance est principalement tirée par l'adoption croissante des systèmes de DSE/DME, la prévalence croissante des maladies chroniques et le soutien du gouvernement fédéral à la mise en œuvre d'outils numériques dans le secteur de la santé. Par ailleurs, l'importance croissante accordée à l'optimisation des coûts et à la consolidation des infrastructures informatiques de santé est également à l'origine de la croissance du marché dans le pays. Les États-Unis affichent l'un des coûts de santé les plus élevés au monde. Ils abritent les plus grandes multinationales mondiales, telles que Microsoft, Intel, Google, NVIDIA, Johnson & Johnson, et bien d'autres. Ils proposent généralement les traitements les plus avancés, ce qui contribue à une croissance plus forte du marché dans la région. De plus, les établissements de santé américains se concentrent également sur l'adoption de systèmes d'information de santé avancés afin d'améliorer leurs fonctionnalités. De plus, le développement continu des technologies de l'information offre aux professionnels de santé de meilleures options pour analyser et échanger les données des patients. Par exemple, en mai 2023, Rush Health et Ready Computing ont déployé avec succès la première phase de Rush Health Connect. Cette solution informatique permet aux membres de Rush Health de partager des informations de santé de manière sécurisée et efficace. Rush Health est un réseau clinique intégré de premier plan composé d'hôpitaux et de médecins, regroupant environ 1 100 médecins et 300 autres cliniciens de Chicago. L'entreprise s'est associée à Ready Computing, un cabinet de conseil spécialisé dans la mise en œuvre d'infrastructures de santé, pour implémenter et personnaliser InterSystems HealthShare, la plateforme qui prend en charge Rush Health Connect.

Aperçu régional du marché de l'échange d'informations sur les soins de santé

Les tendances régionales et les facteurs influençant le marché des échanges d'informations médicales tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des échanges d'informations médicales en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de l'échange d'informations sur les soins de santé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2020 | US$ 1.41 Billion |

| Taille du marché par 2028 | US$ 3.33 Billion |

| TCAC mondial (2020 - 2028) | 11.4% |

| Données historiques | 2018-2019 |

| Période de prévision | 2021-2028 |

| Segments couverts |

By Type de configuration

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'échange d'informations sur la santé : comprendre son impact sur la dynamique des entreprises

Le marché de l'échange d'informations médicales connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché d'échange d'informations sur la santé Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires