Analisi e previsioni del mercato dei cavi privi di alogeni a bassa emissione di fumi per dimensioni, quota, crescita e tendenze 2031

Dimensioni e previsioni del mercato dei cavi senza alogeni a bassa emissione di fumi (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (schermato e non schermato); tipo di rivestimento (termoplastico e termoindurente); materiale isolante (polipropilene, polietilene, poliuretano termoplastico e altri); applicazione (edilizia e costruzioni, vagoni ferroviari, navi, aeromobili e altri); e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00003857

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

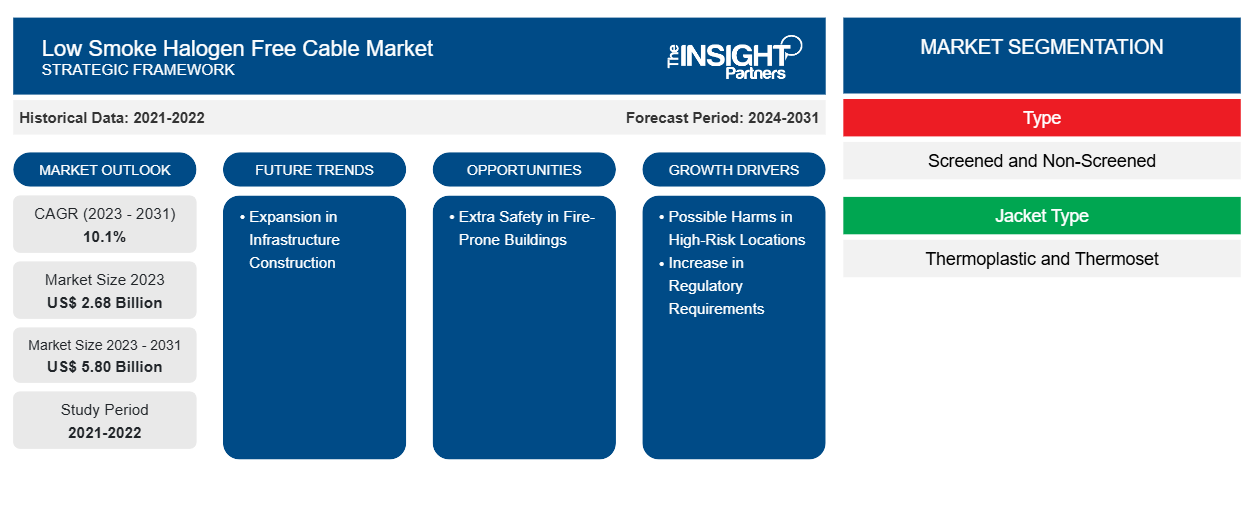

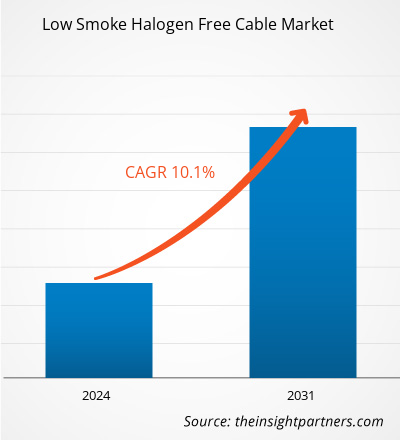

Si prevede che il mercato dei cavi senza alogeni a bassa emissione di fumi raggiungerà i 5,80 miliardi di dollari entro il 2031, rispetto ai 2,68 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 10,1% nel 2023-2031. I potenziali danni in luoghi ad alto rischio e la sicurezza aggiuntiva negli edifici a rischio di incendio rimarranno probabilmente tendenze di mercato.CAGR of 10.1% in 2023–2031. Potential harms in high-risk locations and additional safety in fire-prone buildings are likely to remain market trends.

Analisi di mercato dei cavi senza alogeni e a bassa emissione di fumi

I cavi Low Smoke Halogen Free (LSHF) sono diventati sempre più importanti grazie alla loro capacità di ridurre al minimo i danni alle apparecchiature e la tossicità del fumo nelle iniziative edilizie commerciali e residenziali. Questi cavi emettono livelli minimi di fumo e fumi pericolosi e non rilasciano gas acidi quando sottoposti a fuoco, distinguendoli dai cavi in PVC e da quelli composti da altri materiali che generano volumi sostanziali di fumo nero denso, fumi nocivi e gas acidi.

Panoramica del mercato dei cavi senza alogeni e a bassa emissione di fumi

I cavi Low Smoke Halogen Free (LSHF) sono un tipo di cavo ampiamente utilizzato in varie applicazioni in cui l'emissione di fumo e fumi tossici può rappresentare un rischio per la salute umana e per le apparecchiature essenziali in caso di incendio. Questi cavi sono progettati per emettere livelli minimi di fumo e fumi tossici e non rilasciano gas acidi quando esposti al fuoco. A differenza dei cavi in PVC e di quelli realizzati con altri composti, che producono notevoli quantità di fumo nero denso, fumi tossici e gas acidi quando esposti al fuoco, i cavi LSHF offrono funzionalità di sicurezza avanzate riducendo significativamente i danni alle apparecchiature e la tossicità del fumo nei progetti edilizi commerciali e residenziali. L'uso di cavi LSHF è particolarmente vantaggioso in luoghi ad alto rischio ed edifici soggetti a incendi, in cui l'aderenza a rigorose normative e conformità antincendio è essenziale per garantire ulteriore sicurezza. La proliferazione della comunicazione dati, l'aumento dei requisiti normativi e l'adozione di cavi LSHF in settori come le centrali nucleari contribuiscono alla crescita del mercato.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei cavi senza alogeni a bassa emissione di fumi: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei cavi senza alogeni e a bassa emissione di fumi

Possibili danni in luoghi ad alto rischio per favorire il mercato

La crescente domanda di cavi privi di alogeni in luoghi ad alto rischio è il risultato dei rischi associati all'uso di materiali per cavi alogenati. Questi materiali, che contengono elementi come fluoro, cloro e bromo, possono rilasciare fumi tossici e corrosivi se esposti al fuoco, ponendo rischi significativi per la salute degli individui e causando danni alle apparecchiature elettroniche e alle strutture metalliche. Di conseguenza, l'imperativo di mitigare questi potenziali danni in luoghi ad alto rischio ha spinto la necessità di cavi privi di alogeni, poiché l'uso di cavi alogenati tradizionali in tali aree potrebbe presentare gravi rischi per la sicurezza e la salute.halogenated cable materials. These materials, which contain elements such as fluorine, chlorine, and bromine, can release toxic and corrosive fumes when exposed to fire, posing significant health risks to individuals and causing damage to electronic equipment and metal structures. Consequently, the imperative to mitigate these potential harms in high-risk locations has driven the need for halogen-free cables, as the use of traditional halogenated cables in such areas could present serious safety and health hazards.

Maggiore sicurezza negli edifici a rischio incendio

La crescente necessità di misure di sicurezza migliorate negli edifici e negli spazi confinati soggetti a incendi sta alimentando la crescente domanda di cavi privi di alogeni. Questa domanda è determinata da vari fattori, tra cui la necessità di ridurre i pericoli associati ai rischi di incendio nelle progettazioni edilizie contemporanee. Gli edifici moderni spesso incorporano vetrate architettoniche aperte, controsoffitti e grandi aperture, che possono compromettere la compartimentazione necessaria per un'efficace sicurezza antincendio. Inoltre, insufficienti disposizioni di sicurezza antincendio, applicazione inadeguata dei codici edilizi e mancanza di risorse per la manutenzione di sistemi antincendio attivi contribuiscono tutti a misure di sicurezza antincendio inadeguate all'interno degli edifici, aumentando significativamente il rischio sia per la vita che per l'integrità strutturale. Inoltre, l'uso di cavi alogenati tradizionali in questi ambienti può peggiorare il potenziale danno in luoghi ad alto rischio, sottolineando la necessità critica di cavi privi di alogeni per offrire misure di sicurezza aggiuntive in tali contesti soggetti a incendi. Questa tendenza riflette l'evoluzione del panorama delle progettazioni edilizie e l'urgenza di affrontare i problemi di sicurezza antincendio nelle moderne strutture architettoniche.

Analisi della segmentazione del rapporto di mercato sui cavi senza alogeni a bassa emissione di fumo

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei cavi a bassa emissione di fumi e privi di alogeni sono la tipologia, il tipo di rivestimento, il materiale isolante e l'applicazione.

- In base al tipo, il mercato è diviso in schermato e non schermato. Il segmento schermato ha detenuto una quota di mercato sostanziale nel 2023.

- In base al tipo di rivestimento, il mercato è diviso in termoplastico e termoindurente. Il segmento termoindurente ha detenuto una quota significativa del mercato nel 2023.

- In base al materiale isolante, il mercato è suddiviso in polipropilene, polietilene, poliuretano termoplastico e altri. Si prevede che il segmento del polipropilene deterrà una quota significativa del mercato nel 2023.

- In termini di applicazione, il mercato è segmentato in edilizia e costruzioni, vagoni ferroviari, navi, aeromobili e altri. Si prevede che il segmento edilizia e costruzioni deterrà una quota significativa del mercato nel 2023.

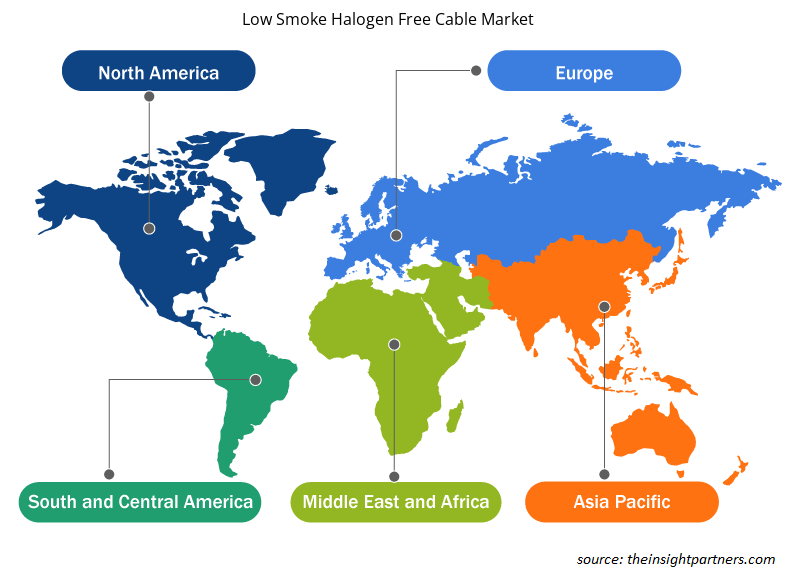

Analisi della quota di mercato dei cavi senza alogeni a bassa emissione di fumi per area geografica

L'ambito geografico del rapporto sul mercato dei cavi senza alogeni e a bassa emissione di fumi è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America.

Le severe normative e gli standard progettati per migliorare la sicurezza antincendio nelle proprietà commerciali e residenziali hanno avuto un impatto significativo sul mercato europeo dei cavi a bassa emissione di fumi e privi di alogeni. Queste normative, rafforzate da continui sforzi di ricerca e sviluppo, hanno svolto un ruolo fondamentale nel guidare l'adozione di cavi a bassa emissione di fumi e privi di alogeni. La natura imperativa di queste norme e normative è emersa come un motore primario per il mercato, rispecchiando i requisiti in evoluzione del settore e i progressi tecnologici.

Approfondimenti regionali sul mercato dei cavi senza alogeni e a bassa emissione di fumi

Le tendenze regionali e i fattori che influenzano il mercato dei cavi senza alogeni a bassa emissione di fumi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei cavi senza alogeni a bassa emissione di fumi in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei cavi senza alogeni a bassa emissione di fumi

Ambito del rapporto di mercato sui cavi senza alogeni e a bassa emissione di fumi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 2,68 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 5,80 miliardi di dollari USA |

| CAGR globale (2023-2031) | 10,1% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei cavi senza alogeni a bassa emissione di fumi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei cavi a bassa emissione di fumi e senza alogeni sono:

- BASF SE

- BOREALIS AG

- giù

- Fujikura limitata

- Hitachi, Ltd.

- Nexans SA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei cavi senza alogeni a bassa emissione di fumo

Notizie e sviluppi recenti sul mercato dei cavi senza alogeni e a bassa emissione di fumi

Il mercato dei cavi a bassa emissione di fumi e senza alogeni viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato:

- ACL Cables crea la storia come prima azienda locale a ricevere la conformità allo standard SLS 1504-3-31 per i cavi antincendio. Creando la storia e dimostrando ancora una volta il suo predominio nel settore dei cavi, ACL Cables PLC ha annunciato di aver ricevuto di recente la certificazione di accreditamento SLS 1504-3-31 per i suoi cavi senza guaina Low smoke Halogen Free (LSHF) dalla Sri Lanka Standards Institution (SLSI).

(Fonte: Lanka Business News, Newsletter, 2020)

Copertura e risultati del rapporto di mercato sui cavi senza alogeni e a bassa emissione di fumi

Il rapporto "Dimensioni e previsioni del mercato dei cavi senza alogeni a bassa emissione di fumi (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative