Tamaño, tendencias y demanda del mercado de microcentros de datos para 2034

Tamaño y pronóstico del mercado de microcentros de datos (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento por componente [infraestructura de TI (servidores, racks y gabinetes, sistemas de almacenamiento, equipos de red, etc.), conectividad y cableado (cableado de fibra óptica y cableado de cobre), soluciones de energía (sistemas UPS, unidades de distribución de energía [PDU], etc.), soluciones de refrigeración, etc.], tamaño de la organización (grandes empresas y pymes), usuario final (TI y telecomunicaciones, BFSI, comercio minorista, atención médica, fabricación, etc.) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPTE100000230

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 404

- Formatos de informe disponibles :

- Fecha de última actualización : March 04, 2026

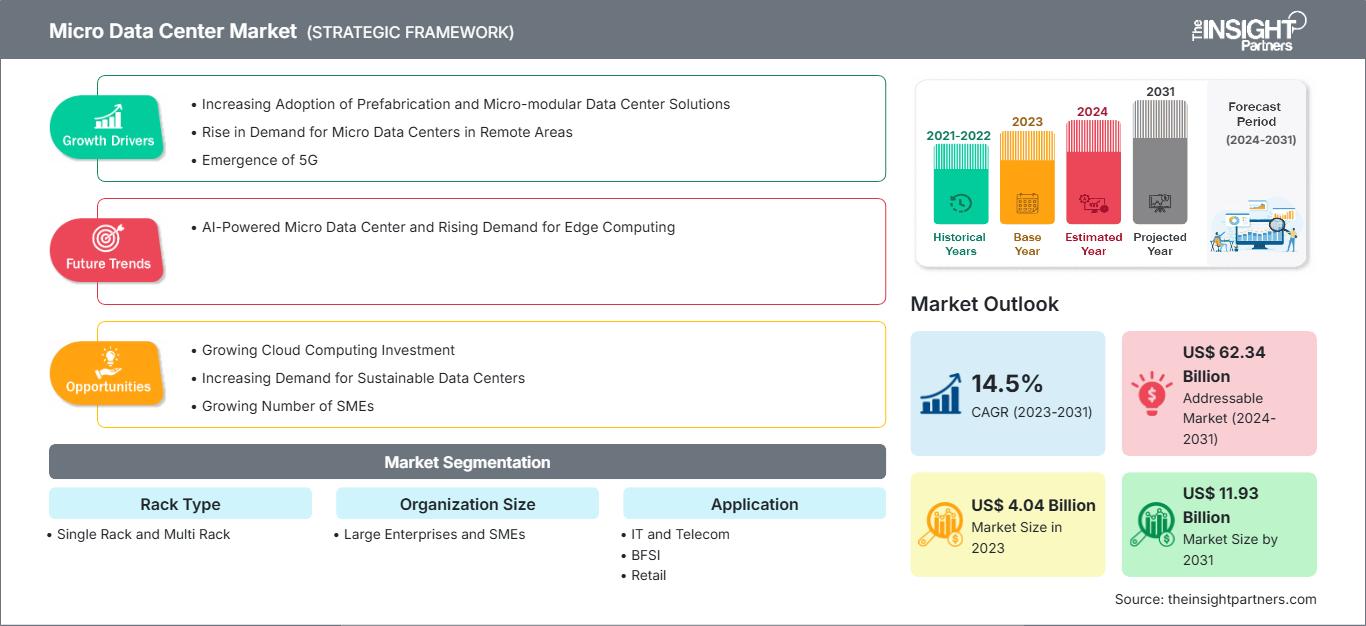

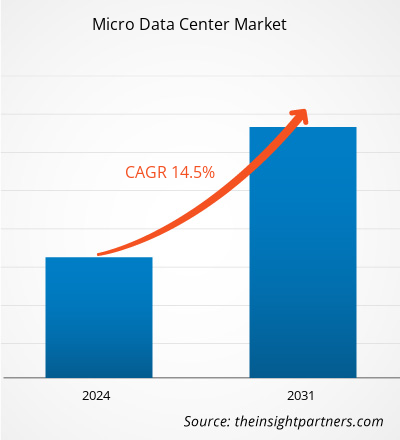

Se espera que el tamaño del mercado de microcentros de datos alcance los 118.770 millones de dólares estadounidenses para 2034, desde los 10.930 millones de dólares estadounidenses en 2025. Se anticipa que el mercado registre una CAGR del 30,2 % durante el período 2026-2034.

Análisis del mercado de microcentros de datos

El mercado de microcentros de datos está experimentando un sólido crecimiento debido a la creciente demanda de computación en el borde y al aumento de la producción de datos, lo que requiere que los centros de datos procesen la información más cerca de la fuente, con baja latencia y tiempos de acceso rápidos. La demanda de soluciones compactas e independientes para centros de datos crece a medida que las empresas expanden sus operaciones digitales e implementan aplicaciones de IoT, IA y 5G en ubicaciones urbanas y remotas.

Descripción general del mercado de microcentros de datos

Los microcentros de datos son unidades compactas e independientes de procesamiento y almacenamiento de datos, diseñadas para operar en el borde de las redes, más cerca de donde se generan y consumen los datos. Suelen incluir servidores integrados, infraestructura de red, refrigeración y energía, todo en un formato modular que permite su rápida implementación en entornos con limitaciones de espacio.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de microcentros de datos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de microcentros de datos

Factores impulsores del mercado:

- Aumento de la demanda de informática de borde: el rápido crecimiento de los dispositivos IoT, las aplicaciones impulsadas por IA y las redes 5G está aumentando la necesidad de procesamiento de datos de baja latencia más cerca de los usuarios finales.

- Expansión de operaciones remotas y distribuidas: las empresas que operan sucursales, puntos de venta minorista, sitios de fabricación y torres de telecomunicaciones requieren soluciones de microcentros de datos compactos y confiables para respaldar el procesamiento de datos localizado.

- Necesidades de continuidad comercial y recuperación ante desastres: las crecientes preocupaciones por el tiempo de inactividad, los riesgos cibernéticos y las interrupciones del servicio están impulsando la adopción de una infraestructura de microcentros de datos resistente y segura.

- Transformación digital y adopción de TI híbrida: las organizaciones en transición hacia la nube híbrida y las arquitecturas de TI distribuidas están aprovechando los microcentros de datos para implementaciones de TI escalables, flexibles y eficientes.

Oportunidades de mercado:

- Gestión de infraestructura impulsada por IA: la integración de IA y aprendizaje automático permite el mantenimiento predictivo, la optimización automatizada de la carga de trabajo y la gestión inteligente de la refrigeración.

- Expansión de la red Edge y 5G: la implementación de la infraestructura 5G y el aumento de las implementaciones de computación edge crean oportunidades significativas para soluciones de microcentros de datos compactos y localizados.

- Adopción en todos los sectores industriales: sectores como manufactura, comercio minorista, atención médica, telecomunicaciones y BFSI están invirtiendo cada vez más en microcentros de datos para respaldar análisis en tiempo real.

- Integración con IoT y sistemas inteligentes: la proliferación de dispositivos IoT e infraestructura inteligente genera flujos de datos continuos, lo que impulsa la demanda de microcentros de datos capaces de procesar datos en el borde.

Análisis de segmentación del informe de mercado de microcentros de datos

El mercado de microcentros de datos se clasifica en distintos segmentos para comprender su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Por componente:

- Infraestructura de TI: incluye servidores integrados, almacenamiento y equipos de red que forman la columna vertebral informática central de las implementaciones de microcentros de datos.

- Conectividad y cableado: abarca cableado estructurado, conmutadores y componentes de red, lo que garantiza una transmisión de datos fluida y una interconexión confiable entre sistemas.

- Soluciones de energía: cubre sistemas UPS, PDU, baterías y generadores de respaldo que brindan un suministro de energía estable e ininterrumpido.

- Soluciones de enfriamiento: incluye tecnologías de enfriamiento de precisión, enfriamiento en fila y enfriamiento líquido diseñadas para mantener temperaturas de funcionamiento óptimas en entornos compactos.

- Otros: Incluye racks, gabinetes, software de monitoreo, sistemas de seguridad y soluciones de extinción de incendios que respaldan la gestión general de la infraestructura.

Por tamaño de la organización:

- Grandes empresas: implementan microcentros de datos para respaldar operaciones distribuidas, estrategias de computación de borde y procesamiento de datos de gran volumen en múltiples ubicaciones.

- PYMES: Adopten microcentros de datos compactos y rentables para mejorar las capacidades de TI, garantizar la continuidad del negocio y respaldar iniciativas de transformación digital.

Por usuario final:

- TI y telecomunicaciones

- BFSI

- Minorista

- Cuidado de la salud

- Fabricación

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de microcentros de datos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 10.93 mil millones |

| Tamaño del mercado en 2034 | US$ 118.77 mil millones |

| CAGR global (2026-2034) | 30,2% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de microcentros de datos: comprensión de su impacto en la dinámica empresarial

El mercado de microcentros de datos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los microcentros de datos por geografía

El mercado de microcentros de datos está experimentando un fuerte crecimiento global, impulsado por la creciente adopción de la computación en el borde, el aumento del tráfico de datos, la expansión de las redes 5G y la creciente necesidad de procesamiento de baja latencia en todos los sectores. Las organizaciones están implementando soluciones de centros de datos compactas y modulares para respaldar entornos de TI distribuidos, análisis en tiempo real y satisfacer las necesidades de continuidad del negocio.

El crecimiento del mercado de microcentros de datos difiere según la región debido a las diferencias en el conocimiento sobre estos, los marcos regulatorios, la adopción de tecnología y la capacidad de inversión empresarial. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte:

Lidera el mercado gracias a su infraestructura digital avanzada, la sólida presencia de proveedores de servicios en la nube, el alto nivel de despliegue de 5G y las importantes inversiones en edge computing y aplicaciones basadas en IA. Las empresas priorizan las arquitecturas de TI distribuidas para mejorar la resiliencia y el rendimiento.

Europa:

El crecimiento se ve impulsado por las iniciativas de la Industria 4.0, las estrictas normativas de protección de datos y el creciente enfoque en soluciones de centros de datos modulares y energéticamente eficientes. La adopción es sólida en los proyectos de manufactura, BFSI y ciudades inteligentes.

Asia Pacífico:

Se espera que sea testigo del crecimiento más rápido, apoyado por la rápida urbanización, la expansión de las redes de telecomunicaciones, el aumento del consumo de datos y las iniciativas de transformación digital a gran escala en países como China, India, Japón y el Sudeste Asiático.

América del Sur y Central:

Demuestra un crecimiento constante debido a la expansión de la infraestructura de TI empresarial, la creciente adopción de la nube y el aumento de las inversiones en los sectores minorista y de telecomunicaciones.

Oriente Medio y África:

La adopción emergente está impulsada por desarrollos de ciudades inteligentes, iniciativas de economía digital e inversiones en infraestructura de telecomunicaciones y energía, particularmente en los países del CCG.

Densidad de actores del mercado de microcentros de datos: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de importantes actores globales como Eaton Corp Plc, Cannon Technologies Ltd, SCHÄFER Ausstattungssysteme GmbH, Rittal GmbH & Co KG, Delta Electronics Inc, Datwyler IT Infra GmbH, Schneider Electric SE, Intellinet Network Solutions, Panduit, Legrand SA y Vertiv Group.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Diseños de infraestructura modulares y escalables que permiten una implementación rápida y una expansión flexible de la capacidad

- Sistemas de gestión de energía inteligentes y energéticamente eficientes para reducir los costos operativos y la huella de carbono

Oportunidades y movimientos estratégicos

- Optimización de infraestructura impulsada por IA: aproveche la IA y el análisis para el mantenimiento predictivo, el equilibrio automatizado de la carga de trabajo, el control de refrigeración inteligente y la mejora de la eficiencia energética.

- Asociaciones de ecosistemas Edge y 5G: colabore con proveedores de telecomunicaciones, proveedores de nube e integradores de sistemas para respaldar la computación distribuida y las aplicaciones de latencia ultrabaja.

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Tecnologías Dell, Inc.

- EdgeMicro (EdgeConneX)

- Huawei Technologies Co., Ltd

- Grupo Canovate

- Zella DC

- Hanley Energy

- Corporación KSTAR

- Orbis Oy

Noticias y desarrollos recientes del mercado de microcentros de datos

- En abril de 2024, Vertiv (NYSE: VRT), proveedor global de infraestructura digital crítica y soluciones de continuidad, presentó Vertiv SmartAisle 3, un sistema micromodular para centros de datos que aprovecha el poder de la Inteligencia Artificial (IA), proporcionando inteligencia mejorada y permitiendo operaciones eficientes en el entorno del centro de datos. Ya disponible en el Sudeste Asiático, Australia y Nueva Zelanda, el SmartAisle 3 puede configurarse para una carga total de TI de hasta 120 kW. Es ideal para una amplia gama de aplicaciones industriales, como la banca, la salud, el gobierno y el transporte.

- En marzo de 2024, Eaton, empresa de gestión inteligente de energía, anunció el lanzamiento del centro de datos modular SmartRack en Norteamérica. Este centro de datos está diseñado para organizaciones que buscan satisfacer rápidamente las crecientes necesidades de edge computing, aprendizaje automático e IA. Estos centros de datos pueden implementarse en cuestión de días en instalaciones como centros de datos empresariales, centros de datos de coubicación, plantas de fabricación y almacenes.

Informe de mercado sobre microcentros de datos: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de microcentros de datos (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de microcentros de datos a nivel global, regional y nacional para todos los segmentos cubiertos bajo el alcance

- Tendencias del mercado de microcentros de datos, así como dinámicas como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de microcentros de datos que abarca tendencias clave, marco global y regional, actores principales, regulaciones y desarrollos recientes.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de microcentros de datos.

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias