Taille, tendances et demande du marché des micro-centres de données d'ici 2034

Taille et prévisions du marché des micro-centres de données (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance – par composant [Infrastructure informatique (serveurs, baies et châssis, systèmes de stockage, équipements réseau et autres), connectivité et câblage (câblage fibre optique et câblage cuivre), solutions d'alimentation (systèmes UPS, unités de distribution d'énergie (PDU) et autres), solutions de refroidissement et autres], taille de l'organisation (grandes entreprises et PME), utilisateur final (informatique et télécommunications, banque, finance et assurance, commerce de détail, santé, industrie manufacturière et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale)

- Statut : Publié

- Code du rapport : TIPTE100000230

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 404

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 04, 2026

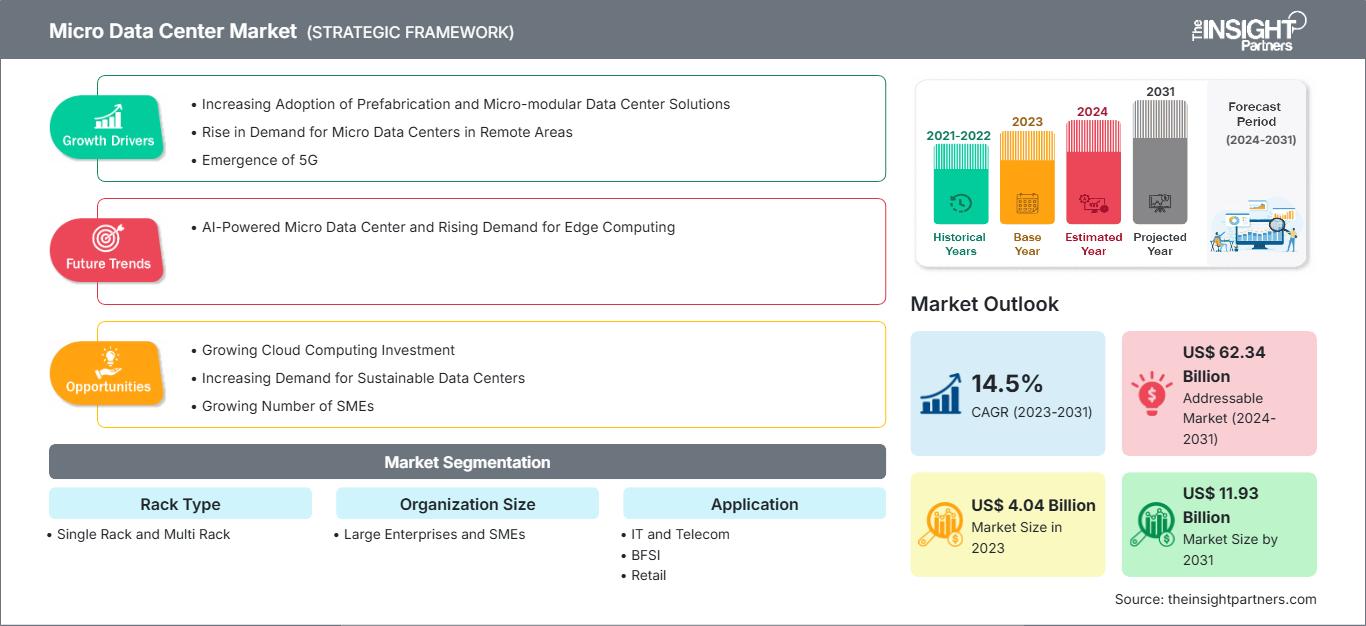

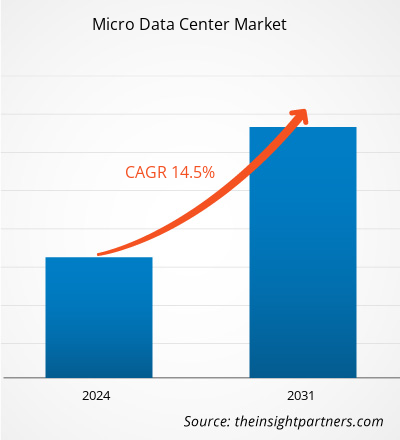

Le marché des micro-centres de données devrait atteindre 118,77 milliards de dollars américains d'ici 2034, contre 10,93 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 30,2 % entre 2026 et 2034.

Analyse du marché des micro-centres de données

Le marché des micro-centres de données connaît une forte croissance, portée par la demande croissante en informatique de périphérie et l'augmentation de la production de données. Ces facteurs exigent des centres de données qu'ils traitent l'information au plus près de sa source, avec une faible latence et des temps d'accès rapides. La demande de solutions de centres de données compacts et autonomes s'accroît à mesure que les entreprises développent leurs activités numériques et mettent en œuvre des applications IoT, IA et 5G, aussi bien en milieu urbain que rural.

Aperçu du marché des micro-centres de données

Les micro-centres de données sont des unités de traitement et de stockage de données compactes et autonomes, conçues pour fonctionner en périphérie des réseaux, au plus près des lieux de production et de consommation des données. Ils comprennent généralement des serveurs intégrés, un réseau, un système de refroidissement et une infrastructure d'alimentation électrique, le tout dans un format modulaire permettant un déploiement rapide dans des environnements à espace restreint.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des micro-centres de données : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des micro-centres de données

Facteurs de marché :

- Demande croissante en matière de calcul en périphérie de réseau : La croissance rapide des objets connectés, des applications basées sur l’IA et des réseaux 5G accroît le besoin d’un traitement des données à faible latence au plus près des utilisateurs finaux.

- Expansion des opérations à distance et distribuées : les entreprises exploitant des succursales, des points de vente au détail, des sites de production et des tours de télécommunications ont besoin de solutions de micro-centres de données compactes et fiables pour prendre en charge le traitement localisé des données.

- Besoins en matière de continuité des activités et de reprise après sinistre : les préoccupations croissantes concernant les temps d’arrêt, les cyber-risques et les interruptions de service favorisent l’adoption d’infrastructures de micro-centres de données résilientes et sécurisées.

- Transformation numérique et adoption de l'informatique hybride : les organisations qui migrent vers le cloud hybride et les architectures informatiques distribuées tirent parti des micro-centres de données pour des déploiements informatiques évolutifs, flexibles et efficaces.

Opportunités de marché :

- Gestion des infrastructures pilotée par l'IA : l'intégration de l'IA et de l'apprentissage automatique permet la maintenance prédictive, l'optimisation automatisée des charges de travail et la gestion intelligente du refroidissement.

- Expansion des réseaux Edge et 5G : Le déploiement de l’infrastructure 5G et l’augmentation des déploiements de l’informatique de périphérie créent d’importantes opportunités pour des solutions de micro-centres de données compactes et localisées.

- Adoption dans tous les secteurs d'activité : des secteurs tels que la fabrication, le commerce de détail, la santé, les télécommunications et les services bancaires, financiers et d'assurance investissent de plus en plus dans des micro-centres de données pour prendre en charge l'analyse en temps réel.

- Intégration avec l'IoT et les systèmes intelligents : La prolifération des dispositifs IoT et des infrastructures intelligentes génère des flux de données continus, stimulant la demande de micro-centres de données capables de traiter les données en périphérie.

Analyse de segmentation du rapport sur le marché des micro-centres de données

Le marché des micro-centres de données est segmenté afin de mieux comprendre sa structure, ses perspectives de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

Par composant :

- Infrastructure informatique : Comprend les serveurs intégrés, le stockage et les équipements réseau qui constituent l'épine dorsale informatique des déploiements de micro-centres de données.

- Connectivité et câblage : comprend le câblage structuré, les commutateurs et les composants réseau, assurant une transmission de données sans faille et une interconnexion fiable entre les systèmes.

- Solutions d'alimentation électrique : Inclut les systèmes UPS, les PDU, les batteries et les générateurs de secours qui fournissent une alimentation électrique stable et ininterrompue.

- Solutions de refroidissement : Comprend des technologies de refroidissement de précision, de refroidissement en rangée et de refroidissement liquide conçues pour maintenir des températures de fonctionnement optimales dans des environnements compacts.

- Autres : Inclut les racks, les armoires, les logiciels de surveillance, les systèmes de sécurité et les solutions d'extinction d'incendie qui prennent en charge la gestion globale de l'infrastructure.

Par taille d'organisation :

- Grandes entreprises : Déployez des micro-centres de données pour prendre en charge les opérations distribuées, les stratégies d’informatique de périphérie et le traitement de données à haut volume sur plusieurs sites.

- PME : Adoptez des micro-centres de données compacts et économiques pour améliorer vos capacités informatiques, assurer la continuité de vos activités et soutenir vos initiatives de transformation numérique.

Par l'utilisateur final :

- Technologies de l'information et télécommunications

- BFSI

- Vente au détail

- Soins de santé

- Fabrication

- Autres

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Rapport sur le marché des micro-centres de données : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 10,93 milliards de dollars américains |

| Taille du marché d'ici 2034 | 118,77 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 30,2% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des micro-centres de données : comprendre son impact sur la dynamique commerciale

Le marché des micro-centres de données connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Analyse des parts de marché des micro-centres de données par zone géographique

Le marché des micro-centres de données connaît une forte croissance mondiale, portée par l'adoption croissante du edge computing, l'augmentation du trafic de données, le déploiement des réseaux 5G et le besoin grandissant de traitement à faible latence dans tous les secteurs. Les entreprises déploient des solutions de centres de données compactes et modulaires pour prendre en charge les environnements informatiques distribués, l'analyse en temps réel et les exigences de continuité d'activité.

La croissance du marché des micro-centres de données varie selon les régions en raison des différences de sensibilisation à ces infrastructures, des cadres réglementaires, de l'adoption des technologies et des capacités d'investissement des entreprises. Voici un résumé des parts de marché et des tendances par région :

Amérique du Nord:

Ce secteur domine le marché grâce à une infrastructure numérique avancée, une forte présence de fournisseurs de services cloud, un déploiement massif de la 5G et des investissements importants dans l'informatique de périphérie et les applications basées sur l'IA. Les entreprises privilégient les architectures informatiques distribuées pour améliorer la résilience et les performances.

Europe:

La croissance est portée par les initiatives de l'Industrie 4.0, des réglementations strictes en matière de protection des données et un intérêt croissant pour les solutions de centres de données modulaires et économes en énergie. L'adoption est forte dans les secteurs de la fabrication, de la banque, de la finance et de l'assurance, ainsi que dans les projets de villes intelligentes.

Asie-Pacifique :

On s'attend à ce que ce secteur connaisse la croissance la plus rapide, soutenue par une urbanisation rapide, l'expansion des réseaux de télécommunications, la consommation croissante de données et des initiatives de transformation numérique à grande échelle dans des pays comme la Chine, l'Inde, le Japon et l'Asie du Sud-Est.

Amérique du Sud et centrale :

Affichant une croissance soutenue grâce à l'expansion des infrastructures informatiques d'entreprise, à l'adoption croissante du cloud et à l'augmentation des investissements dans les secteurs du commerce de détail et des télécommunications.

Moyen-Orient et Afrique :

L’adoption émergente est stimulée par le développement des villes intelligentes, les initiatives en matière d’économie numérique et les investissements dans les infrastructures de télécommunications et d’énergie, notamment dans les pays du CCG.

Densité des acteurs du marché des micro-centres de données : comprendre son impact sur la dynamique commerciale

Forte densité de marché et concurrence

La concurrence est intense en raison de la présence d'acteurs mondiaux majeurs tels que Eaton Corp Plc, Cannon Technologies Ltd, SCHÄFER Ausstattungssysteme GmbH, Rittal GmbH & Co KG, Delta Electronics Inc, Datwyler IT Infra GmbH, Schneider Electric SE, Intellinet Network Solutions, Panduit, Legrand SA et Vertiv Group.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Des architectures d'infrastructure modulaires et évolutives permettant un déploiement rapide et une extension de capacité flexible.

- Systèmes de gestion de l'énergie économes en énergie et intelligents pour réduire les coûts d'exploitation et l'empreinte carbone

Opportunités et initiatives stratégiques

- Optimisation des infrastructures pilotée par l'IA – Tirez parti de l'IA et de l'analyse de données pour la maintenance prédictive, l'équilibrage automatisé de la charge de travail, le contrôle intelligent du refroidissement et une efficacité énergétique améliorée.

- Partenariats dans l'écosystème Edge et 5G – Collaborer avec les fournisseurs de télécommunications, les fournisseurs de cloud et les intégrateurs de systèmes pour prendre en charge l'informatique distribuée et les applications à très faible latence.

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Autres entreprises analysées au cours de la recherche :

- Dell Technologies, Inc.

- EdgeMicro (EdgeConneX)

- Huawei Technologies Co., Ltd

- Groupe Canovate

- Zella DC

- Hanley Energy

- KSTAR Corporation

- Orbis Oy

Actualités et développements récents du marché des micro-centres de données

- En avril 2024, Vertiv (NYSE : VRT), fournisseur mondial d’infrastructures numériques critiques et de solutions de continuité d’activité, a lancé Vertiv SmartAisle 3, un système de centre de données micro-modulaire exploitant la puissance de l’intelligence artificielle (IA). Ce système offre une intelligence accrue et permet des opérations efficaces au sein du centre de données. Désormais disponible en Asie du Sud-Est, en Australie et en Nouvelle-Zélande, le SmartAisle 3 peut être configuré pour une charge informatique totale allant jusqu’à 120 kW. Il est idéal pour une large gamme d’applications sectorielles, notamment la banque, la santé, le secteur public et les transports.

- En mars 2024, Eaton, entreprise spécialisée dans la gestion intelligente de l'énergie, a annoncé le lancement du centre de données modulaire SmartRack en Amérique du Nord. Ce centre de données est destiné aux organisations souhaitant répondre rapidement aux besoins croissants en matière d'informatique de périphérie, d'apprentissage automatique et d'intelligence artificielle. Il peut être déployé en quelques jours seulement dans des infrastructures telles que les centres de données d'entreprise, les centres de colocation, les sites de production et les entrepôts.

Couverture et livrables du rapport sur le marché des micro-centres de données

Le rapport « Taille et prévisions du marché des micro-centres de données (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des micro-centres de données aux niveaux mondial, régional et national pour tous les segments couverts par le périmètre de l'étude

- Tendances du marché des micro-centres de données, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des micro-centres de données couvrant les tendances clés, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché des micro-centres de données

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires