Quota di mercato, domanda e crescita del mercato della gestione del ciclo dei ricavi entro il 2034

Dimensioni e previsioni del mercato della gestione del ciclo di fatturazione (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del report: per componente (soluzioni, servizi), implementazione (on-premise, cloud), dimensione dell'organizzazione (PMI, grandi imprese), applicazione (gestione sinistri e rifiuti, codifica e fatturazione medica, assicurazioni, altro), utilizzo finale (ospedali, studi medici, altro).

- Stato : Dati rilasciati

- Codice del report : TIPRE00010467

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 17, 2026

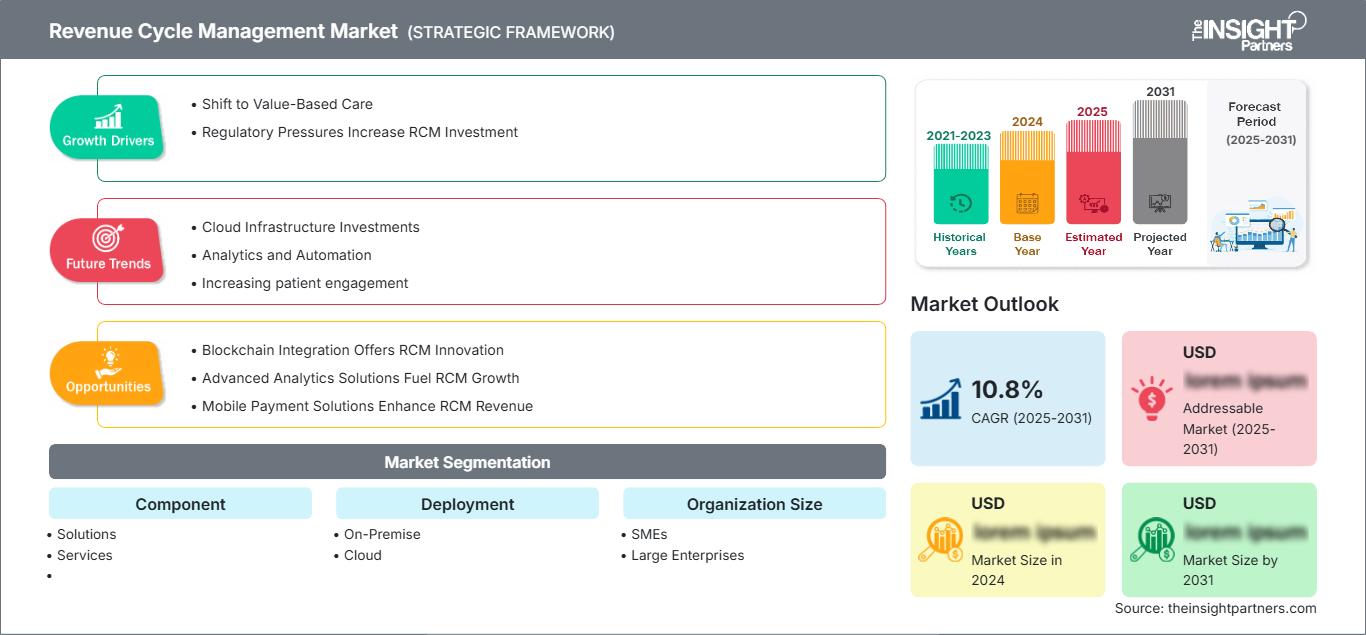

Si prevede che il mercato globale della gestione del ciclo dei ricavi raggiungerà un valore di 192,24 miliardi di dollari entro il 2034, rispetto ai 64,51 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 12,90% nel periodo di previsione 2026-2034.

Panoramica del mercato

Le strutture sanitarie utilizzano la gestione del ciclo di fatturazione (RCM), un processo finanziario che traccia gli episodi di cura del paziente, dalla registrazione e programmazione degli appuntamenti fino all'ultimo pagamento del saldo, tramite software di fatturazione medica. Per archiviare e gestire i dati di fatturazione dei pazienti, gli operatori sanitari investono spesso in sistemi di gestione del ciclo di fatturazione. Quando un paziente progredisce nel percorso di cura, un sistema RCM efficiente può connettersi con altri sistemi IT sanitari, come le cartelle cliniche elettroniche (EHR) e i sistemi di fatturazione medica, per ridurre i tempi tra l'erogazione di un servizio e il pagamento. Le aziende sanitarie possono anche risparmiare tempo automatizzando attività che in precedenza venivano svolte dai dipendenti, grazie a un sistema RCM. Le attività amministrative includono la notifica ai pazienti degli appuntamenti imminenti, il sollecito a pagatori e pazienti dei saldi insoluti e il contatto con le compagnie assicurative per richieste specifiche in caso di rifiuto di una richiesta di rimborso. I sistemi RCM possono anche aiutare gli operatori sanitari a risparmiare denaro fornendo loro informazioni sui motivi dei rifiuti delle richieste di rimborso. Ciò consente loro di comprendere meglio perché alcune richieste sono state rifiutate, permettendo di risolvere il problema ed evitando di doverle ripresentare.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITA

Mercato della gestione del ciclo dei ricavi: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti del mercato

L'integrazione delle tecnologie di intelligenza artificiale e apprendimento automatico sta creando un'opportunità di crescita per il mercato della gestione del ciclo dei ricavi.

Le tecnologie di intelligenza artificiale (IA) e apprendimento automatico (ML) continuano a guadagnare terreno e a dimostrare il loro potenziale nello sviluppo di sistemi di gestione delle entrate. Molte organizzazioni si affidano ancora a controlli manuali degli errori e report per il rilevamento delle anomalie, il che rende difficile identificare la causa principale e comporta un processo dispendioso in termini di tempo. L'apprendimento automatico e l'IA aiutano le organizzazioni a identificare in modo proattivo i modelli anomali nelle soluzioni di fatturazione e gestione delle entrate. Inoltre, il modello migliora continuamente nel tempo grazie ad aggiornamenti regolari, il che si traduce in una fatturazione accurata e nell'automazione del rilevamento delle anomalie. L'IA e l'ML possono anche accelerare l'analisi delle cause principali, riducendo tempi e costi di indagine e fornendo una risoluzione più rapida utilizzando i sistemi di gestione delle entrate. Pertanto, i crescenti progressi tecnologici nella fatturazione e nella gestione delle entrate probabilmente alimenteranno la crescita del mercato della gestione del ciclo delle entrate durante il periodo di previsione.

Analisi segmentale

In base ai componenti, il mercato della gestione del ciclo di fatturazione (RCM) è segmentato in soluzioni e servizi. Il segmento delle soluzioni deteneva la quota maggiore del mercato RCM nel 2022, mentre si stima che il segmento dei servizi registrerà il CAGR più elevato nel mercato RCM durante il periodo di previsione. Il software RCM sta assistendo a una crescente adozione nel settore sanitario, in particolare per prevenire le frodi sanitarie e ridurre i costi amministrativi. Inoltre, diversi attori chiave del mercato stanno lavorando costantemente per fornire soluzioni avanzate per migliorare la gestione del ciclo di fatturazione in ospedali, strutture sanitarie e altri. Si prevede inoltre che, grazie all'aumento della domanda di RCM basato su cloud e all'incremento della domanda di servizi professionali, il segmento dei servizi crescerà con il CAGR più elevato nel mercato della gestione del ciclo di fatturazione.

Ambito del rapporto di mercato sulla gestione del ciclo di fatturazione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 64,51 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 192,24 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 12,90% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori di mercato nella gestione del ciclo dei ricavi: comprenderne l'impatto sulle dinamiche aziendali

Il mercato della gestione del ciclo di fatturazione (Revenue Cycle Management) è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi regionale

Il settore sanitario in Nord America sta cambiando rapidamente e la digitalizzazione sta facilitando l'installazione di servizi IT sanitari come i sistemi di gestione del ciclo di fatturazione (RCM), che utilizzano soluzioni software di gestione sincronizzate per organizzare e ottimizzare le attività nelle strutture sanitarie. Inoltre, la crescente attenzione del settore sanitario al miglioramento dell'assistenza al paziente, unitamente allo sfruttamento dei vantaggi finanziari e dell'efficacia di queste soluzioni RCM innovative e all'avanguardia offerte da diversi operatori del mercato nella regione, sta alimentando la crescita del mercato.

Inoltre, il settore sanitario negli Stati Uniti è in rapida espansione e trasformazione a causa di diversi fattori, tra cui l'aumento dei costi sanitari, la crescita del numero di strutture sanitarie di alto livello, l'incremento della spesa per l'IT sanitario, il miglioramento delle infrastrutture IT sanitarie e la crescente importanza attribuita al rapporto paziente-medico. Secondo i Centri statunitensi per Medicare e Medicaid, la spesa sanitaria nazionale (NHE) è cresciuta del 2,7% raggiungendo i 4,3 trilioni di dollari nel 2021 (12.914 dollari a persona), pari al 18,3% del PIL. La spesa Medicare è aumentata dell'8,4% arrivando a 900,8 miliardi di dollari nel 2021, ovvero il 21% della NHE totale. La spesa Medicaid è cresciuta del 9,2% raggiungendo i 734 miliardi di dollari nel 2021, pari al 17% della NHE totale. Con un tale aumento della spesa sanitaria negli Stati Uniti, i fornitori di servizi medici si trovano ad affrontare complesse sfide in materia di fatturazione e pagamenti precisi, il che accresce ulteriormente la necessità di sistemi RCM (Revenue Cycle Management) più avanzati.

Inoltre, diversi operatori di mercato nella regione lavorano costantemente per fornire soluzioni avanzate. Ad esempio, nel 2023, la Healthcare Financial Management Association (HFMA) ha annunciato un'alleanza strategica con FinThrive, Inc., un fornitore di software-as-a-service (SaaS) per la gestione del ciclo di fatturazione sanitaria, per lanciare congiuntamente un modello di adozione tecnologica per la gestione del ciclo di fatturazione (RCMTAM) in cinque fasi, sottoposto a revisione paritaria e progettato per aiutare i sistemi sanitari a sfruttare i benchmark di settore per valutare il loro attuale livello di maturità tecnologica in materia di RCM e sviluppare piani di best practice per ottimizzare i risultati del ciclo di fatturazione. Pertanto, tutti i fattori sopra menzionati stanno alimentando la crescita del mercato della gestione del ciclo di fatturazione in Nord America.

Analisi dei principali attori

Athenahealth Inc., Experian Information Solutions Inc., GE Healthcare, McKesson Corporation, NXGN Management LLC, Optum Inc., Oracle Corporation, R1 RCM Inc., The SSI Group e Veradigm LLC sono tra i principali operatori del mercato della gestione del ciclo di fatturazione. Questi operatori si concentrano sullo sviluppo e sull'innovazione continua dei prodotti.

Sviluppi recenti

Le strategie inorganiche e organiche, come fusioni e acquisizioni, sono ampiamente adottate dalle aziende nel mercato della gestione del ciclo dei ricavi. Di seguito sono elencati alcuni recenti sviluppi del mercato della gestione del ciclo dei ricavi:

- Nell'ottobre del 2023, Omega Healthcare ha annunciato il lancio della sua Omega Digital Platform (ODP), progettata per aiutare le organizzazioni sanitarie a ridurre gli oneri amministrativi e al contempo migliorare le prestazioni finanziarie. L'ODP sfrutta tecnologie proprietarie avanzate per semplificare i flussi di lavoro e ottimizzare le performance finanziarie. Si avvale di una profonda esperienza nel settore e nelle tecnologie di automazione robotica dei processi (RPA), intelligenza artificiale e apprendimento automatico (AI e ML), bot ed elaborazione del linguaggio naturale (NLP), consentendo di sviluppare soluzioni in grado di garantire maggiore efficienza e precisione.

- Nel giugno 2021, EXL, azienda leader nella gestione operativa e nell'analisi dei dati, ha annunciato il lancio di nuove soluzioni integrate per la gestione dei ricavi (Integrated Revenue Management Solutions) dalla sua divisione EXL Health. EXL Health ha stretto una partnership con REVELOHEALTH, fornitore di soluzioni dedicate alla trasformazione dei dati sanitari in informazioni fruibili. EXL Health e REVELOHEALTH hanno unito le proprie conoscenze ed esperienze per offrire nuove soluzioni che forniscono una funzionalità completa di elaborazione dei pagamenti e analisi dei ricavi basata sui dati. Questa nuova funzionalità è strutturata per aiutare i fornitori a ottimizzare la gestione del ciclo dei ricavi, gli obiettivi operativi e la conformità normativa.

- Nel giugno 2021, Vee Technologies, azienda leader nei servizi di consulenza e professionali, ha annunciato il lancio della suite di prodotti Sona e del suo strumento di punta per la gestione del ciclo di fatturazione (RCM), Sona PROMISE. La soluzione RCM è stata progettata per ottimizzare i flussi di lavoro operativi e abilitare funzionalità di business intelligence, ed è in grado di funzionare come strumento autonomo per la gestione di ospedali, studi medici specialistici, cliniche, centri di chirurgia ambulatoriale e altro ancora. La soluzione è stata concepita per semplificare le operazioni aziendali e offrire analisi di business avanzate per aumentare i ricavi e il potenziale di crescita.

- Nel gennaio 2021, R1 RCM Inc, fornitore leader di servizi di gestione del ciclo di fatturazione (RCM) basati sulla tecnologia per il settore sanitario, ha lanciato R1 Professional, una nuova soluzione per la gestione del ciclo di fatturazione dei medici, destinata a grandi studi medici indipendenti e gruppi medici di proprietà ospedaliera. La nuova soluzione si basa su una piattaforma tecnologica appositamente progettata, automazione su larga scala, un'esperienza finanziaria digitale per il paziente in linea con le aspettative dei consumatori e comprovate capacità di miglioramento delle prestazioni che consentono una maggiore visibilità finanziaria all'interno delle grandi organizzazioni sanitarie.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative