Marktanteil, Nachfrage und Wachstum im Bereich Revenue Cycle Management bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für Revenue Cycle Management (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponenten (Lösungen, Dienstleistungen), Bereitstellung (On-Premise, Cloud), Unternehmensgröße (KMU, Großunternehmen), Anwendung (Anspruchs- und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, Versicherung, Sonstige), Endnutzung (Krankenhäuser, Arztpraxen, Sonstige).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00010467

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

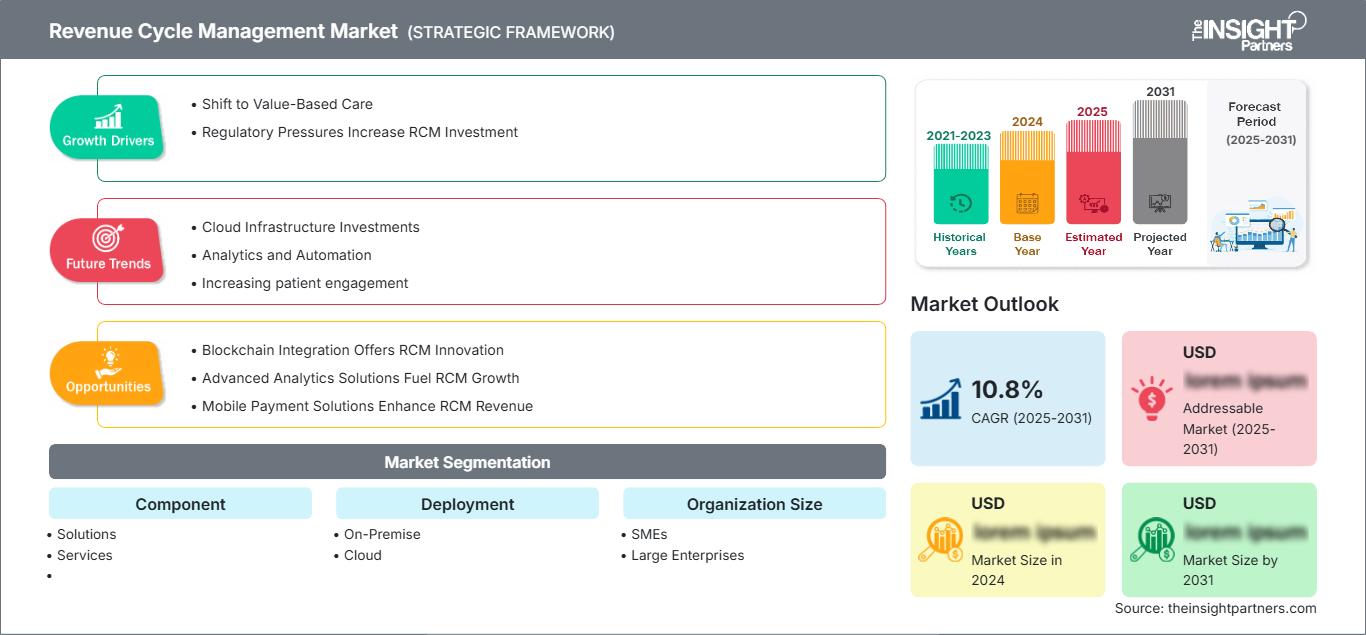

Der globale Markt für Revenue Cycle Management wird bis 2034 voraussichtlich ein Volumen von 192,24 Milliarden US-Dollar erreichen, gegenüber 64,51 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026-2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,90 % verzeichnen wird.

Marktübersicht

Gesundheitseinrichtungen nutzen Revenue Cycle Management (RCM), einen Finanzprozess, der den Behandlungsablauf von der Registrierung und Terminvereinbarung bis zur letzten Zahlung mithilfe von Abrechnungssoftware verfolgt. Um Patientendaten zu speichern und zu verwalten, investieren Gesundheitsdienstleister häufig in RCM-Systeme. Ein effizientes RCM-System kann sich im Behandlungsverlauf eines Patienten mit anderen IT-Systemen im Gesundheitswesen, wie z. B. elektronischen Patientenakten (EHR) und Abrechnungssystemen, verbinden, um die Zeit zwischen Leistungserbringung und Zahlungseingang zu verkürzen. Gesundheitsunternehmen sparen zudem Zeit, indem sie Aufgaben automatisieren, die zuvor von Mitarbeitern erledigt wurden. Zu den administrativen Aufgaben gehören die Benachrichtigung von Patienten über bevorstehende Termine, die Erinnerung an offene Beträge bei Kostenträgern und Patienten sowie die Kontaktaufnahme mit Versicherern bei Ablehnung eines Antrags. RCM-Systeme helfen Anbietern außerdem, Kosten zu sparen, indem sie Informationen über die Gründe für abgelehnte Anträge liefern. Dies ermöglicht es Anbietern, die Ablehnungsgründe besser zu verstehen, das Problem zu beheben und eine erneute Einreichung des Antrags zu vermeiden.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose Anpassung

Markt für Revenue Cycle Management: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber

Die Integration von KI- und ML-Technologien schafft eine Chance für das Wachstum des Marktes für Revenue Cycle Management.

KI- und ML-Technologien gewinnen weiterhin an Bedeutung und beweisen ihr Potenzial in der Entwicklung von Revenue-Management-Systemen. Viele Unternehmen verlassen sich nach wie vor auf manuelle Fehlerprüfungen und Berichte zur Anomalieerkennung, was die Ursachenanalyse erschwert und zeitaufwändig macht. ML und KI unterstützen Unternehmen dabei, proaktiv Anomalien in Abrechnungs- und Revenue-Management-Lösungen zu erkennen. Durch regelmäßige Updates verbessert sich das Modell kontinuierlich, was zu einer präzisen Abrechnung und der Automatisierung der Anomalieerkennung führt. KI und ML beschleunigen zudem die Ursachenanalyse, reduzieren Untersuchungszeiten und -kosten und ermöglichen eine schnellere Problemlösung mithilfe von Revenue-Management-Systemen. Daher dürften die fortschreitenden technologischen Entwicklungen im Bereich Abrechnung und Revenue Management das Wachstum des Marktes für Revenue Cycle Management im Prognosezeitraum weiter beflügeln.

Segmentanalyse

Basierend auf den Komponenten ist der Markt für Revenue Cycle Management (RCM) in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment hielt 2022 den größten Marktanteil, während für das Dienstleistungssegment im Prognosezeitraum das höchste durchschnittliche jährliche Wachstum (CAGR) erwartet wird. RCM-Software findet zunehmend Anwendung im Gesundheitswesen, insbesondere zur Betrugsprävention und Kostensenkung im Verwaltungsbereich. Verschiedene Marktteilnehmer arbeiten kontinuierlich an fortschrittlichen Lösungen zur Verbesserung des Revenue Cycle Managements in Krankenhäusern, Gesundheitseinrichtungen und anderen Institutionen. Aufgrund der steigenden Nachfrage nach cloudbasiertem RCM und professionellen Dienstleistungen wird erwartet, dass das Dienstleistungssegment im RCM-Markt das höchste durchschnittliche jährliche Wachstum (CAGR) erzielen wird.

Berichtsumfang zum Markt für Revenue Cycle Management

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 64,51 Milliarden US-Dollar |

| Marktgröße bis 2034 | 192,24 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 12,90 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich Revenue Cycle Management: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Revenue Cycle Management (RCM) wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Regionalanalyse

Die Gesundheitsbranche in Nordamerika befindet sich im rasanten Wandel. Die Digitalisierung erleichtert die Implementierung von IT-Dienstleistungen im Gesundheitswesen, wie beispielsweise Systemen für das Erlöszyklusmanagement (RCM). Diese Systeme nutzen synchronisierte Management-Softwarelösungen, um Abläufe in Gesundheitseinrichtungen zu organisieren und zu optimieren. Der zunehmende Fokus des Gesundheitssektors auf die Verbesserung der Patientenversorgung bei gleichzeitiger Nutzung der finanziellen Vorteile und der Effektivität dieser innovativen RCM-Lösungen verschiedener Marktteilnehmer in der Region treibt das Marktwachstum zusätzlich an.

Darüber hinaus expandiert und verändert sich der US-amerikanische Gesundheitssektor aufgrund verschiedener Faktoren rasant. Dazu zählen steigende Gesundheitskosten, eine zunehmende Anzahl anerkannter Gesundheitseinrichtungen, steigende Ausgaben für IT im Gesundheitswesen, eine verbesserte IT-Infrastruktur und ein wachsender Fokus auf die Arzt-Patienten-Beziehung. Laut den US-amerikanischen Zentren für Medicare und Medicaid (CMS) stiegen die nationalen Gesundheitsausgaben (National Health Expenditure, NHE) im Jahr 2021 um 2,7 % auf 4,3 Billionen US-Dollar (12.914 US-Dollar pro Person) und entsprachen 18,3 % des BIP. Die Ausgaben für Medicare stiegen im selben Jahr um 8,4 % auf 900,8 Milliarden US-Dollar (21 % der gesamten NHE), die Ausgaben für Medicaid um 9,2 % auf 734,0 Milliarden US-Dollar (17 % der gesamten NHE). Angesichts dieser steigenden Gesundheitsausgaben in den USA stehen medizinische Leistungserbringer vor komplexen Herausforderungen bei der Abrechnung und der präzisen Zahlungsabwicklung, was den Bedarf an fortschrittlicheren Revenue Cycle Management (RCM)-Systemen weiter erhöht.

Darüber hinaus arbeiten verschiedene Marktteilnehmer in der Region kontinuierlich an der Entwicklung fortschrittlicher Lösungen. So kündigte beispielsweise die Healthcare Financial Management Association (HFMA) im Jahr 2023 eine strategische Allianz mit FinThrive, Inc., einem Anbieter von Software-as-a-Service (SaaS) für das Revenue Cycle Management im Gesundheitswesen, an. Ziel der Allianz ist die gemeinsame Einführung eines von Experten begutachteten, fünfstufigen Modells zur Einführung von Technologien im Revenue Cycle Management (RCMTAM). Dieses Modell soll Gesundheitseinrichtungen dabei unterstützen, Branchenstandards zu nutzen, um ihren aktuellen Stand der RCM-Technologie zu bewerten und Best-Practice-Pläne zur Optimierung ihrer Revenue-Cycle-Management-Ergebnisse zu entwickeln. All diese Faktoren tragen zum Wachstum des Revenue-Cycle-Management-Marktes in Nordamerika bei.

Analyse der Schlüsselakteure

Zu den wichtigsten Akteuren im Markt für Revenue Cycle Management (RCM) zählen Athenahealth Inc., Experian Information Solutions Inc., GE Healthcare, McKesson Corporation, NXGN Management LLC, Optum Inc., Oracle Corporation, R1 RCM Inc., The SSI Group und Veradigm LLC. Diese Unternehmen konzentrieren sich auf kontinuierliche Produktentwicklung und Innovation.

Aktuelle Entwicklungen

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Markt für Revenue Cycle Management häufig angewendet. Einige aktuelle Entwicklungen im Bereich Revenue Cycle Management sind nachfolgend aufgeführt:

- Im Oktober 2023 kündigte Omega Healthcare die Einführung seiner Omega Digital Platform (ODP) an. Diese Plattform wurde entwickelt, um Gesundheitsorganisationen bei der Reduzierung des Verwaltungsaufwands und der Verbesserung ihrer finanziellen Performance zu unterstützen. Die ODP nutzt fortschrittliche, firmeneigene Technologien, um Arbeitsabläufe zu optimieren und die finanzielle Leistungsfähigkeit zu steigern. Sie greift auf umfassendes Fachwissen und Technologie-Know-how in den Bereichen Robotic Process Automation (RPA), KI & ML, Bots und Natural Language Processing (NLP) zurück, wodurch Lösungen für mehr Effizienz und Genauigkeit entwickelt werden.

- Im Juni 2021 kündigte EXL, ein führendes Unternehmen für Betriebsmanagement und Analytik, die Einführung neuer integrierter Lösungen für das Erlösmanagement seiner Division EXL Health an. EXL Health kooperiert mit REVELOHEALTH, einem Anbieter von Lösungen zur Umwandlung von Gesundheitsdaten in verwertbare Informationen. EXL Health und REVELOHEALTH bündeln ihr Wissen und ihre Expertise, um neue Lösungen anzubieten, die eine umfassende, datengestützte Zahlungsabwicklung und Erlösanalyse ermöglichen. Diese neue Lösung unterstützt Leistungserbringer bei der Optimierung des Erlöszyklusmanagements, der Erreichung ihrer Betriebsziele und der Einhaltung regulatorischer Vorgaben.

- Im Juni 2021 kündigte Vee Technologies, ein führendes Beratungs- und Dienstleistungsunternehmen, die Markteinführung der Sona Suite und ihres Flaggschiff-Tools für das Revenue Cycle Management (RCM), Sona PROMISE, an. Die RCM-Lösung wurde entwickelt, um operative Arbeitsabläufe zu optimieren und Business-Intelligence-Funktionen zu ermöglichen. Sie kann als eigenständiges Tool für die Verwaltung von Krankenhäusern, Facharztpraxen, Kliniken, ambulanten Operationszentren und anderen Einrichtungen eingesetzt werden. Die Lösung vereinfacht Geschäftsprozesse und bietet erweiterte Business-Analytics-Funktionen für höhere Umsätze und Wachstumspotenziale.

- Im Januar 2021 brachte R1 RCM Inc., ein führender Anbieter technologiebasierter Dienstleistungen im Bereich des Erlöszyklusmanagements (RCM) für das Gesundheitswesen, mit R1 Professional eine neue Lösung für das Erlöszyklusmanagement von Ärzten auf den Markt. Diese Lösung richtet sich an große, unabhängige Praxen und medizinische Einrichtungen in Krankenhausbesitz. Sie basiert auf einer eigens entwickelten Technologieplattform, skalierbarer Automatisierung, einem patientenorientierten digitalen Finanzerlebnis und bewährten Funktionen zur Leistungssteigerung, die die finanzielle Transparenz in großen Gesundheitsorganisationen verbessern.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Umsatzzyklusmanagement

Kostenlose Probe anfordern für - Markt für Umsatzzyklusmanagement