Crescita del mercato del cloud per telecomunicazioni, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Previsioni di mercato del cloud per le telecomunicazioni (2021-2031), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per componente (soluzione e servizi), distribuzione (cloud pubblico, cloud privato e cloud ibrido), modello di servizio (software come servizio, infrastruttura come servizio e piattaforma come servizio), utente finale (PMI e grandi imprese) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00003311

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 222

- Formati di report disponibili :

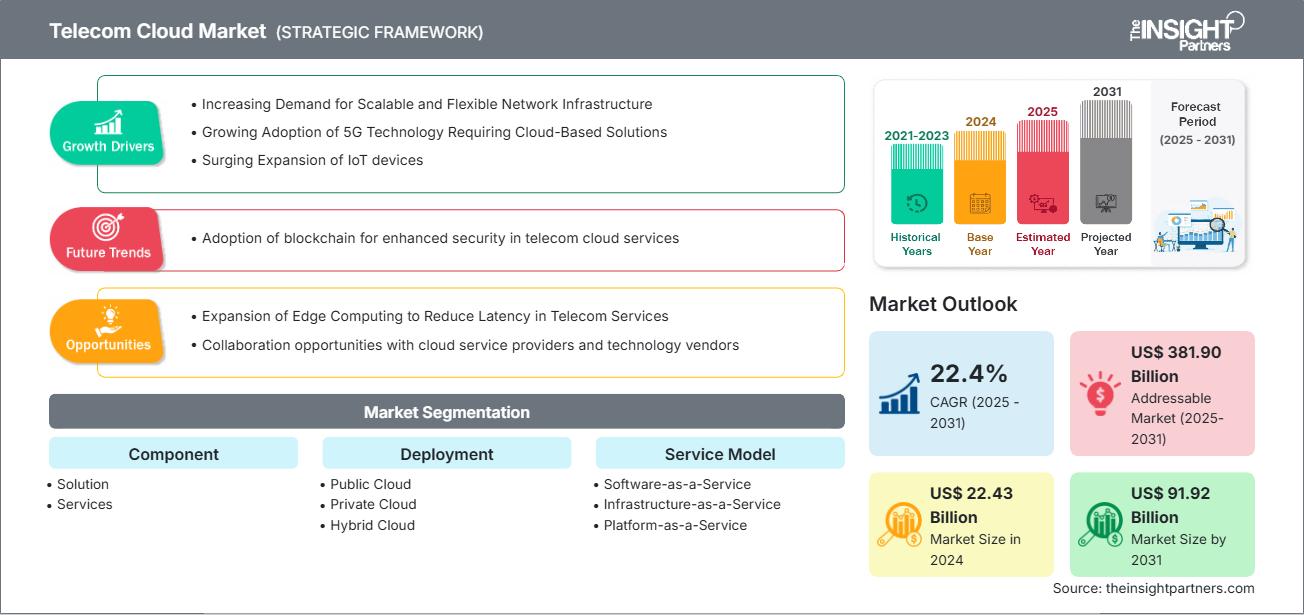

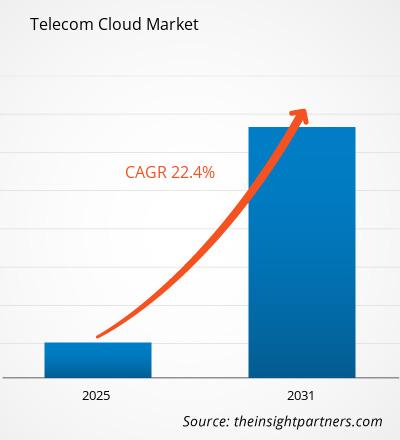

Si prevede che il mercato del cloud per le telecomunicazioni raggiungerà i 91,92 miliardi di dollari entro il 2031, rispetto ai 22,43 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 22,4% tra il 2025 e il 2031.

Analisi del mercato del cloud per le telecomunicazioniLe aziende di telecomunicazioni adottano tecnologie cloud per migliorare l'agilità operativa, ridurre le spese in conto capitale e operative e accelerare l'implementazione dei servizi. Sfruttando il cloud, gli operatori possono scalare dinamicamente le risorse, automatizzare le funzioni di rete, migliorare la tolleranza ai guasti e lanciare rapidamente servizi digitali come comunicazioni unificate, distribuzione di contenuti e piattaforme self-service per i clienti. L'aumento del consumo di dati, la crescente domanda di strumenti di lavoro da remoto e la crescente necessità di esperienze digitali fluide accrescono l'importanza del cloud per le telecomunicazioni. Inoltre, le partnership con provider cloud hyperscale come AWS, Microsoft Azure, Google Cloud e Oracle stanno aiutando le aziende di telecomunicazioni a sbloccare funzionalità avanzate in ambito di analisi, sicurezza informatica e intelligenza artificiale. Con l'evoluzione delle reti di telecomunicazioni per soddisfare le esigenze di un mondo iperconnesso, l'adozione del cloud non è più un'opzione facoltativa. Il mercato del cloud per le telecomunicazioni è destinato a una crescita robusta nei prossimi anni, trainato dai crescenti investimenti nelle infrastrutture 5G, dalla crescente domanda di servizi in tempo reale e dal continuo passaggio al networking software-defined e ai sistemi virtualizzati e cloud-native.

Panoramica del mercato del cloud per le telecomunicazioniIl cloud per le telecomunicazioni si riferisce all'integrazione delle tecnologie di cloud computing nelle infrastrutture e nei servizi di telecomunicazione. Consente agli operatori di telecomunicazioni di virtualizzare le funzioni di rete tradizionali, ospitare servizi e applicazioni in ambienti cloud e gestire le operazioni con maggiore scalabilità ed efficienza. Questo passaggio da architetture incentrate sull'hardware a architetture cloud-native sta trasformando la creazione, la gestione e l'erogazione dei servizi tramite il cloud per le telecomunicazioni. Svolge un ruolo fondamentale nell'abilitare tecnologie come 5G, IoT, edge computing, intelligenza artificiale e network slicing, supportando al contempo la trasformazione digitale nei segmenti consumer e enterprise.

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del cloud delle telecomunicazioni: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori e opportunità del mercato del cloud per le telecomunicazioni

Fattori di mercato:-

Implementazione del 5G e modernizzazione della rete:

Gli operatori di telecomunicazioni stanno rapidamente passando ad architetture cloud-native per supportare le funzionalità del 5G, tra cui bassa latenza, elevata larghezza di banda e un massiccio supporto IoT. Le piattaforme cloud consentono un'infrastruttura scalabile e agile per lo slicing di rete e l'edge computing.

-

Crescente domanda di operazioni di rete economicamente efficienti:

Il cloud computing riduce le spese in conto capitale e operative (CapEx/OpEx) eliminando la necessità di un'infrastruttura fisica estesa. La virtualizzazione e il networking definito dal software (SDN) consentono un'allocazione dinamica delle risorse e un'efficienza ottimale.

-

Maggiore adozione di NFV (Network Function Virtualization):

I provider di telecomunicazioni stanno virtualizzando le funzioni di rete principali (ad esempio, firewall, bilanciatori di carico) per l'esecuzione su piattaforme cloud. NFV migliora l'agilità del servizio e riduce il time-to-market per i nuovi servizi.

-

Crescente necessità di servizi di comunicazione scalabili e sicuri:

Aziende e consumatori richiedono elevata disponibilità, mobilità e sicurezza nei servizi di comunicazione. I servizi cloud-native consentono una rapida scalabilità e integrazione con framework di sicurezza e conformità.

-

Aumento dell'IoT e dei dispositivi intelligenti:

Il cloud delle telecomunicazioni supporta la gestione e l'analisi di dati su larga scala richieste dagli ecosistemi IoT. La crescita di case, città e industrie intelligenti sta guidando le soluzioni di connettività basate sul cloud.

Opportunità di mercato:

-

Integrazione dell'Edge Computing:

La convergenza edge-cloud consente l'elaborazione in tempo reale vicino agli utenti, fondamentale per applicazioni sensibili alla latenza come veicoli autonomi e realtà aumentata/virtuale. Le telecomunicazioni possono offrire nuovi modelli edge-as-a-service ai settori verticali.

-

Servizi basati su intelligenza artificiale e analisi:

L'integrazione di intelligenza artificiale e apprendimento automatico nei cloud per le telecomunicazioni consente la manutenzione predittiva, l'ottimizzazione della rete e l'analisi del comportamento dei clienti. Apre la strada a servizi a valore aggiunto e offerte personalizzate.

-

Soluzioni 5G private e cloud ibrido:

Le aziende richiedono reti 5G private basate su infrastrutture cloud per comunicazioni sicure e a bassa latenza. Le telecomunicazioni possono offrire modelli di cloud ibrido personalizzati che combinano risorse pubbliche e private.

-

Collaborazioni strategiche con gli hyperscaler:

Le partnership con AWS, Google Cloud, Microsoft Azure, ecc. consentono alle telecomunicazioni di sfruttare l'infrastruttura cloud globale e i servizi avanzati. Lo sviluppo congiunto di servizi ne aumenta la portata e le capacità.

Il mercato del cloud per le telecomunicazioni è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per componente:

-

Soluzione:

Le soluzioni cloud per le telecomunicazioni comprendono piattaforme software per la virtualizzazione, l'orchestrazione e l'automazione della rete, consentendo agli operatori di telecomunicazioni di migliorare l'agilità, la scalabilità e l'efficienza operativa nell'infrastruttura e nei servizi digitali. -

Servizi:

I servizi cloud per le telecomunicazioni, tra cui consulenza, integrazione e servizi gestiti, supportano l'implementazione e l'ottimizzazione, aiutando gli operatori ad accelerare l'adozione del cloud, ridurre i costi e garantire prestazioni senza interruzioni in ambienti ibridi e multi-cloud. Locale

Per distribuzione:

- Cloud pubblico: il cloud pubblico fornisce alle telecomunicazioni un'infrastruttura scalabile e una portata globale, ideale per la gestione conveniente di carichi di lavoro meno sensibili e una rapida innovazione dei servizi senza ingenti investimenti IT.

- Cloud privato: il cloud privato garantisce un'infrastruttura sicura e dedicata per le telecomunicazioni che gestiscono operazioni critiche, offrendo maggiore controllo, conformità e prestazioni per i servizi di rete principali e i dati sensibili dei clienti.

- Cloud ibrido: il cloud ibrido unisce i vantaggi del cloud pubblico e privato, consentendo alle telecomunicazioni di bilanciare costi, controllo e prestazioni distribuendo carichi di lavoro in più ambienti in base alle esigenze aziendali e alla conformità.

Per modello di servizio:

- Software-as-a-Service

- Infrastruttura-as-a-Service

- Piattaforma-as-a-Service

Per organizzazione Dimensioni:

- PMI

- Grandi imprese

Per area geografica:

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Le tendenze regionali e i fattori che influenzano il mercato del cloud per le telecomunicazioni durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato del cloud per le telecomunicazioni in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato del cloud per le telecomunicazioni

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 22.43 Billion |

| Dimensioni del mercato per 2031 | US$ 91.92 Billion |

| CAGR globale (2025 - 2031) | 22.4% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Componente

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del cloud per le telecomunicazioni: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del cloud per le telecomunicazioni è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato del cloud delle telecomunicazioni Panoramica dei principali attori chiave

Analisi della quota di mercato del cloud per le telecomunicazioni per area geografica

Nel mercato del cloud per le telecomunicazioni, il Nord America ha dominato il mercato nel 2024. Gli Stati Uniti sono in testa con ingenti investimenti da parte dei principali hyperscaler cloud (AWS, Azure e Google Cloud) e dei giganti delle telecomunicazioni come AT&T, Verizon e T-Mobile. Gli operatori di telecomunicazioni stanno sviluppando core 5G cloud-native, adottando strategie ibride/multi-cloud e adottando network slicing, edge computing e automazione basata sull'intelligenza artificiale.

Il mercato del cloud per le telecomunicazioni cresce in modo diverso in ogni regione. Ciò è dovuto a fattori come la tecnologia digitale, le normative governative e altri. Di seguito è riportato un riepilogo della quota di mercato e delle tendenze per regione:

1. Nord America

-

Quota di mercato:

Detiene una quota significativa del mercato globale -

Fattori chiave:

- La rapida implementazione delle reti 5G aumenta la domanda di infrastrutture cloud native.

- Adozione precoce del cloud da parte delle telecomunicazioni e partnership hyperscaler (ad esempio, con AWS, Azure).

- Aumento delle applicazioni a bassa latenza come veicoli autonomi e città intelligenti.

-

Tendenze:

I pagamenti contactless e mobili sono utilizzati da un numero crescente di persone e la sicurezza dei pagamenti sta diventando più forte

2. Europa

-

Quota di mercato:

Quota sostanziale dovuta alla rapida adozione del commercio digitale -

Fattori chiave:

- La strategia digitale dell'UE promuove l'adozione del cloud per le telecomunicazioni e la sovranità dei dati.

- Il cloud per le telecomunicazioni supporta l'IT verde e l'ottimizzazione della rete.

- L'implementazione della fibra e del 5G richiede infrastrutture cloud scalabili e flessibili.

-

Tendenze:

Ascesa delle soluzioni cloud sovrane (ad esempio, progetto GAIA-X), passaggio delle telecomunicazioni ad architetture multi-cloud e ibride e collaborazione transfrontaliera su infrastrutture di rete basate su cloud.

3. Asia-Pacifico

-

Quota di mercato:

Regione in più rapida crescita con una quota di mercato in aumento ogni anno -

Fattori chiave:

- L'elevato utilizzo di dati e dispositivi mobili aumenta la domanda di infrastrutture di telecomunicazione scalabili.

- Paesi come India, Cina e Sud-est asiatico spingono per città intelligenti e sistemi di telecomunicazione basati su cloud.

-

Tendenze:

Aumento delle partnership tra aziende di telecomunicazioni e hyperscaler per l'implementazione del cloud e maggiori investimenti in piattaforme di intelligenza artificiale e BSS/OSS cloud-native.

4. America meridionale e centrale

-

Quota di mercato:

Mercato in crescita con progressi costanti -

Fattori chiave:

- La crescita della popolazione urbana alimenta l'espansione e la modernizzazione delle reti di telecomunicazioni.

- Il cloud riduce CapEx/OpEx per gli operatori di telecomunicazioni con vincoli di budget.

-

Tendenze:

Maggiore attenzione all'implementazione del core 5G cloud-native nelle principali economie come Brasile e Argentina.

5. Medio Oriente e Africa

-

Quota di mercato:

Sebbene piccola, ma in rapida crescita -

Fattori chiave:

- Crescente necessità di reti affidabili e scalabili nelle aree sottoservite.

- L'infrastruttura cloud è fondamentale per le città intelligenti nella regione del Golfo.

-

Tendenze:

Aumento delle partnership pubblico-private per le infrastrutture di telecomunicazione e graduale migrazione verso modelli di cloud privato e ibrido.

La concorrenza è forte a causa della presenza di operatori affermati come AT&T Inc.; Amazon Web Services Inc; Telefonaktiebolaget LM Ericsson; Verizon Communications Inc; e International Business Machines Corp. Fornitori regionali e di nicchia come Mavenir (Stati Uniti), Athonet (Italia), IP Infusion (Giappone) stanno contribuendo al panorama competitivo in diverse regioni.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Funzionalità di sicurezza avanzate

- Servizi a valore aggiunto

- Modelli di prezzo competitivi

- Forte supporto clienti

Opportunità e mosse strategiche

- Collaborazioni con AWS, Microsoft Azure, Google Cloud per sfruttare l'infrastruttura cloud globale e accelerare l'adozione del cloud per le telecomunicazioni.

- Investire in comunità open source e standard Open RAN per promuovere soluzioni di rete cloud native interoperabili (ad esempio, Mavenir e Altiostar).

- Sviluppare soluzioni edge cloud, 5G private e cloud ibride su misura per vari settori verticali, tra cui città intelligenti, automotive e produzione.

- AT&T Inc.

- Amazon Web Services Inc

- Telefonaktiebolaget LM Ericsson

- Verizon Communications Inc

- International Business Machines Corp

- Cisco Systems Inc

- Broadcom Inc

- Microsoft Corp

- Google LLC

- Telstra Corp Ltd

Avvertenza: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Intellias

- NTT DATA Group Corporation

- Nokia

- Huawei Technologies Co., Ltd.

- Metaswitch Reti

- Cyfuture

- China Telecom Americas, Inc.

- Informatica Inc.

- Check Point Software Technologies Ltd

- Hewlett Packard Enterprise Development LP

- Athonet

- IP Infusion

- Mavenir

- Altiostar

- Radisys

-

Ericsson ha lanciato Ericsson On-Demand

A giugno 2025, Ericsson ha annunciato il lancio di Ericsson On-Demand, una nuova soluzione che fornisce servizi di rete core come una vera e propria piattaforma software-as-a-service (SaaS) ai fornitori di servizi di comunicazione (CSP). La piattaforma è progettata con Google Cloud, sfrutta l'infrastruttura di intelligenza artificiale e Google Kubernetes Engine (GKE) ed è gestita end-to-end da Ericsson. La soluzione aiuterà i CSP a configurare e ampliare rapidamente i servizi di rete core, ridurre i costi operativi e ottenere flessibilità aziendale con una piattaforma cloud-native completamente gestita. -

IBM ha lanciato IBM Guardium Data Security Center

Nell'agosto 2024, mentre i rischi legati al cloud ibrido, all'intelligenza artificiale e alla tecnologia quantistica stravolgevano il tradizionale paradigma della sicurezza dei dati, IBM ha lanciato IBM Guardium Data Security Center, consentendo alle organizzazioni di proteggere i dati in qualsiasi ambiente, durante l'intero ciclo di vita e con controlli unificati. IBM Guardium Data Security Center offre una visione comune delle risorse dati delle organizzazioni, consentendo ai team di sicurezza di integrare i flussi di lavoro e di gestire il monitoraggio e la governance dei dati, il rilevamento e la risposta ai dati, la gestione della sicurezza dei dati e dell'intelligenza artificiale e la gestione della crittografia in un'unica dashboard. IBM Guardium Data Security Center include funzionalità di intelligenza artificiale generativa per aiutare a generare riepiloghi dei rischi e aumentare la produttività dei professionisti della sicurezza.

Il rapporto "Dimensioni e previsioni del mercato del cloud per le telecomunicazioni (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del cloud per le telecomunicazioni a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato del cloud per le telecomunicazioni, nonché dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato del cloud per le telecomunicazioni che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato del cloud per le telecomunicazioni

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato del cloud delle telecomunicazioni

Ottieni un campione gratuito per - Mercato del cloud delle telecomunicazioni