Descripción general del mercado de la nube de telecomunicaciones, crecimiento, tendencias, análisis e informe de investigación (2023-2031)

Datos históricos : 2021-2023 | Año base : 2024 | Período de pronóstico : 2025-2031Mercado de la nube de telecomunicaciones: mapeo competitivo y perspectivas estratégicas para 2031

- Estado : Publicada

- Código de informe : TIPRE00003311

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 222

- Formatos de informe disponibles :

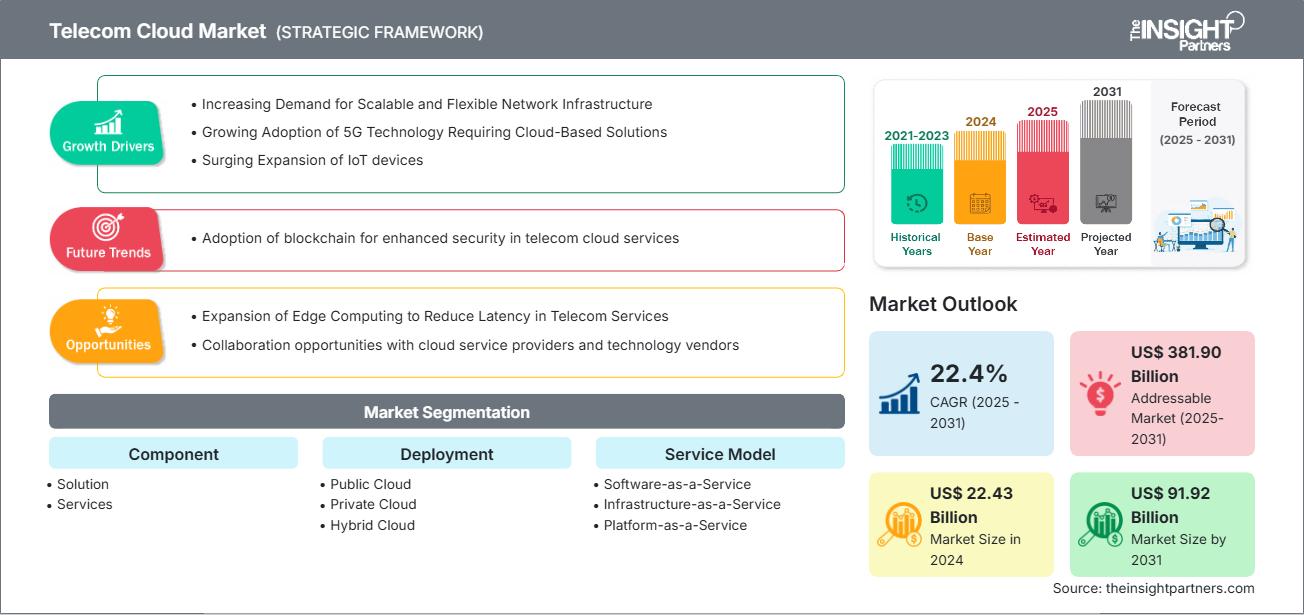

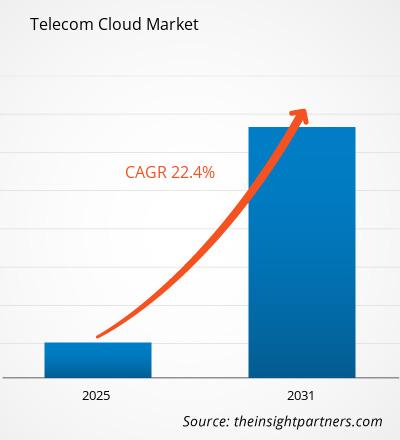

Se prevé que el tamaño del mercado de la nube de telecomunicaciones alcance los 91.920 millones de dólares estadounidenses en 2031, frente a los 22.430 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 22,4% durante el período 2025-2031.

Análisis del mercado de la nube de telecomunicaciones

Las empresas de telecomunicaciones adoptan tecnologías en la nube para mejorar la agilidad operativa, reducir los gastos de capital y operativos, y acelerar el despliegue de servicios. Al aprovechar la nube, los operadores pueden escalar recursos de forma dinámica, automatizar funciones de red, mejorar la tolerancia a fallos y lanzar rápidamente servicios digitales como comunicaciones unificadas, distribución de contenido y plataformas de autoservicio para clientes. El creciente consumo de datos, la mayor demanda de herramientas para el teletrabajo y la necesidad cada vez mayor de experiencias digitales fluidas incrementan la importancia de la nube en las telecomunicaciones. Además, las alianzas con proveedores de nube hiperescalables como AWS, Microsoft Azure, Google Cloud y Oracle están ayudando a las empresas de telecomunicaciones a desbloquear capacidades avanzadas en análisis, ciberseguridad e inteligencia artificial. A medida que las redes de telecomunicaciones evolucionan para satisfacer las necesidades de un mundo hiperconectado, la adopción de la nube ya no es opcional. El mercado de la nube en las telecomunicaciones está preparado para un sólido crecimiento en los próximos años, impulsado por el aumento de la inversión en infraestructura 5G, la creciente demanda de servicios en tiempo real y la continua transición hacia las redes definidas por software y los sistemas virtualizados nativos de la nube.

Panorama del mercado de la nube de telecomunicaciones

La nube de telecomunicaciones se refiere a la integración de tecnologías de computación en la nube en la infraestructura y los servicios de telecomunicaciones. Permite a los operadores de telecomunicaciones virtualizar las funciones de red tradicionales, alojar servicios y aplicaciones en entornos de nube y gestionar las operaciones con mayor escalabilidad y eficiencia. Este cambio de arquitecturas centradas en el hardware a arquitecturas nativas de la nube está transformando la creación, la operación y la entrega de servicios mediante la nube de telecomunicaciones. Desempeña un papel fundamental en el desarrollo de tecnologías como 5G, IoT, computación en el borde, IA y segmentación de red, al tiempo que impulsa la transformación digital en los segmentos de consumo y empresarial.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de la nube para telecomunicaciones: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de la nube en las telecomunicaciones

Factores que impulsan el mercado:

- Despliegue de 5G y modernización de redes: Los operadores de telecomunicaciones están migrando rápidamente a arquitecturas nativas de la nube para dar soporte a las capacidades de 5G, incluyendo baja latencia, alto ancho de banda y soporte masivo para IoT. Las plataformas en la nube permiten una infraestructura escalable y ágil para la segmentación de la red y la computación en el borde.

- Mayor demanda de operaciones de red rentables: La computación en la nube reduce los gastos de capital y operativos (CapEx/OpEx) al eliminar la necesidad de una infraestructura física extensa. La virtualización y las redes definidas por software (SDN) permiten una asignación dinámica de recursos y una mayor eficiencia.

- Mayor adopción de NFV (Virtualización de Funciones de Red): Los proveedores de telecomunicaciones están virtualizando funciones de red esenciales (p. ej., cortafuegos, balanceadores de carga) para ejecutarlas en plataformas en la nube. NFV mejora la agilidad del servicio y reduce el tiempo de comercialización de nuevos servicios.

- Mayor necesidad de servicios de comunicación escalables y seguros: Las empresas y los consumidores exigen alta disponibilidad, movilidad y seguridad en los servicios de comunicación. Los servicios nativos de la nube permiten una rápida escalabilidad e integración con marcos de seguridad y cumplimiento normativo.

- Auge del IoT y los dispositivos inteligentes: La nube de telecomunicaciones facilita el procesamiento y análisis de grandes volúmenes de datos necesarios para los ecosistemas de IoT. El crecimiento de hogares, ciudades e industrias inteligentes impulsa las soluciones de conectividad basadas en la nube.

Oportunidades de mercado:

- Integración de Edge Computing: La convergencia entre el borde y la nube permite el procesamiento en tiempo real cerca de los usuarios, lo cual es vital para aplicaciones sensibles a la latencia, como los vehículos autónomos y la realidad aumentada/virtual. Las empresas de telecomunicaciones pueden ofrecer nuevos modelos de edge como servicio a diversos sectores.

- Servicios impulsados por IA y análisis: La integración de IA/ML en las nubes de telecomunicaciones permite el mantenimiento predictivo, la optimización de la red y el análisis del comportamiento del cliente. Abre nuevas vías para servicios de valor añadido y ofertas personalizadas.

- Soluciones privadas de 5G y nube híbrida: Las empresas demandan redes 5G privadas con infraestructura en la nube para comunicaciones seguras y de baja latencia. Las empresas de telecomunicaciones pueden ofrecer modelos de nube híbrida personalizados que combinan recursos públicos y privados.

- Colaboraciones estratégicas con hiperescaladores: Las alianzas con AWS, Google Cloud, Microsoft Azure, etc., permiten a las empresas de telecomunicaciones aprovechar la infraestructura global en la nube y los servicios avanzados. El desarrollo conjunto de servicios amplía el alcance y las capacidades.

Análisis de segmentación del informe de mercado de la nube de telecomunicaciones

El mercado de la nube para telecomunicaciones se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por componente:

- Solución: Las soluciones de nube para telecomunicaciones abarcan plataformas de software para la virtualización, orquestación y automatización de redes, lo que permite a los operadores de telecomunicaciones mejorar la agilidad, la escalabilidad y la eficiencia operativa en toda la infraestructura y los servicios digitales.

- Servicios: Servicios de nube para telecomunicaciones, incluyendo consultoría, integración y servicios gestionados, soporte para la implementación y optimización, ayudando a los operadores a acelerar la adopción de la nube, reducir costes y garantizar un rendimiento óptimo en entornos híbridos y multicloud.

Por implementación:

- Nube pública: La nube pública proporciona a las empresas de telecomunicaciones una infraestructura escalable y un alcance global, ideal para la gestión rentable de cargas de trabajo menos sensibles y la rápida innovación de servicios sin grandes inversiones en TI.

- Nube privada: La nube privada garantiza una infraestructura segura y dedicada para las empresas de telecomunicaciones que gestionan operaciones críticas, ofreciendo mayor control, cumplimiento y rendimiento para los servicios de red principales y los datos confidenciales de los clientes.

- Nube híbrida: La nube híbrida combina las ventajas de la nube pública y privada, lo que permite a las empresas de telecomunicaciones equilibrar costes, control y rendimiento mediante el despliegue de cargas de trabajo en diferentes entornos en función de las necesidades empresariales y el cumplimiento normativo.

Por modelo de servicio:

- Software como servicio

- Infraestructura como servicio

- Plataforma como servicio

Por tamaño de la organización:

- PYMES

- Grandes empresas

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Perspectivas regionales del mercado de la nube de telecomunicaciones

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la nube para telecomunicaciones durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de la nube para telecomunicaciones en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de la nube de telecomunicaciones

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 22.430 millones |

| Tamaño del mercado para 2031 | US$ 91.92 mil millones |

| Tasa de crecimiento anual compuesto global (2025 - 2031) | 22,4% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de la nube de telecomunicaciones: comprensión de su impacto en la dinámica empresarial

El mercado de la nube para telecomunicaciones está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de la nube de telecomunicaciones.

Análisis de la cuota de mercado de la nube de telecomunicaciones por geografía

En el mercado de la nube para telecomunicaciones, Norteamérica dominó el mercado en 2024. Estados Unidos lidera gracias a las fuertes inversiones de los principales proveedores de servicios en la nube (AWS, Azure y Google Cloud) y gigantes de las telecomunicaciones como AT&T, Verizon y T-Mobile. Los operadores de telecomunicaciones están desarrollando núcleos 5G nativos de la nube, adoptando estrategias híbridas/multicloud e implementando segmentación de red, computación en el borde y automatización basada en inteligencia artificial.

El mercado de la nube para telecomunicaciones crece de forma diferente en cada región. Esto se debe a factores como la tecnología digital, las regulaciones gubernamentales, entre otros. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. Norteamérica

- Cuota de mercado: Posee una parte significativa del mercado global.

-

Factores clave:

- El rápido despliegue de las redes 5G aumenta la demanda de infraestructura nativa de la nube.

- Adopción temprana de la nube por parte de las empresas de telecomunicaciones y las alianzas con hiperescaladores (por ejemplo, con AWS, Azure).

- Auge de aplicaciones de baja latencia como vehículos autónomos y ciudades inteligentes.

- Tendencias: Cada vez más personas utilizan pagos sin contacto y móviles, y la seguridad en los pagos se está reforzando.

2. Europa

- Cuota de mercado: Cuota sustancial debido a la adopción temprana del comercio digital

-

Factores clave:

- La estrategia digital de la UE impulsa la adopción de la nube en las telecomunicaciones y la soberanía de los datos.

- La nube de telecomunicaciones apoya la informática verde y la optimización de la red.

- El despliegue de fibra óptica y 5G requiere infraestructuras en la nube escalables y flexibles.

- Tendencias: Auge de las soluciones de nube soberana (por ejemplo, el proyecto GAIA-X), la transición de las telecomunicaciones a arquitecturas multi-nube e híbridas y la colaboración transfronteriza en infraestructuras de red basadas en la nube.

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento, con una cuota de mercado en aumento cada año.

-

Factores clave:

- El elevado uso de datos móviles impulsa la demanda de infraestructuras de telecomunicaciones escalables.

- Países como India, China y el sudeste asiático impulsan el desarrollo de ciudades inteligentes y sistemas de telecomunicaciones basados en la nube.

- Tendencias: Aumento de las alianzas entre empresas de telecomunicaciones e hiperescaladores para el despliegue en la nube y mayores inversiones en IA y plataformas BSS/OSS nativas de la nube.

4. Sudamérica y Centroamérica

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- El crecimiento de la población urbana impulsa la expansión y modernización de las redes de telecomunicaciones.

- La nube reduce los gastos de capital y operativos para los operadores de telecomunicaciones con limitaciones presupuestarias.

- Tendencias: Mayor enfoque en el despliegue de redes centrales 5G nativas de la nube en las principales economías como Brasil y Argentina.

5. Oriente Medio y África

- Cuota de mercado: Aunque pequeña, crece rápidamente.

-

Factores clave:

- Existe una creciente necesidad de redes fiables y escalables en zonas desatendidas.

- La infraestructura en la nube es fundamental para las ciudades inteligentes de toda la región del Golfo.

- Tendencias: Aumento de las alianzas público-privadas para la infraestructura de telecomunicaciones y migración gradual hacia modelos de nube privada e híbrida.

Densidad de actores del mercado de la nube de telecomunicaciones: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es fuerte debido a la presencia de actores establecidos como AT&T Inc.; Amazon Web Services Inc; Telefonaktiebolaget LM Ericsson; Verizon Communications Inc; e International Business Machines Corp. Proveedores regionales y especializados como Mavenir (EE. UU.), Athonet (Italia), IP Infusion (Japón) también están contribuyendo al panorama competitivo en diferentes regiones.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Funciones de seguridad avanzadas

- servicios de valor añadido

- Modelos de precios competitivos

- Fuerte atención al cliente

Oportunidades y movimientos estratégicos

- Colaboraciones con AWS, Microsoft Azure y Google Cloud para aprovechar la infraestructura global en la nube y acelerar la adopción de la nube en las telecomunicaciones.

- Invertir en comunidades de código abierto y estándares Open RAN para promover soluciones de red nativas de la nube interoperables (por ejemplo, Mavenir y Altiostar).

- Desarrollamos soluciones de nube perimetral, 5G privada y nube híbrida adaptadas a diversos sectores verticales, incluyendo ciudades inteligentes, automoción y fabricación.

Las principales empresas que operan en el mercado de la nube de telecomunicaciones son:

- AT&T Inc.

- Amazon Web Services Inc

- Telefonaktiebolaget LM Ericsson

- Verizon Communications Inc

- International Business Machines Corp

- Cisco Systems Inc

- Broadcom Inc

- Microsoft Corp

- Google LLC

- Telstra Corp Ltd

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- Intellias

- Corporación del Grupo NTT DATA

- Nokia

- Huawei Technologies Co., Ltd.

- Redes Metaswitch

- Cyfuture

- China Telecom Americas, Inc.

- Informatica Inc.

- Tecnologías de software Check Point Ltd.

- Hewlett Packard Enterprise Development LP

- Athonet

- Infusión IP

- Recuerdo

- Altiostar

- Radisys

Noticias y novedades recientes del mercado de la nube de telecomunicaciones

- En junio de 2025, Ericsson anunció el lanzamiento de Ericsson On-Demand, una nueva solución que ofrece servicios de red esenciales como una plataforma de software como servicio (SaaS) para proveedores de servicios de comunicaciones (CSP). La plataforma está diseñada con Google Cloud, aprovechando la infraestructura de IA y Google Kubernetes Engine (GKE), y Ericsson se encarga de su gestión integral. Esta solución permitirá a los CSP configurar y ampliar rápidamente sus servicios de red esenciales, reducir los costes operativos y obtener mayor flexibilidad empresarial gracias a una plataforma nativa de la nube totalmente gestionada.

- En agosto de 2024, IBM lanzó IBM Guardium Data Security Center. Ante la transformación del paradigma tradicional de seguridad de datos debido a la nube híbrida, la IA y los riesgos relacionados con la computación cuántica, IBM lanzó IBM Guardium Data Security Center, que permite a las organizaciones proteger sus datos en cualquier entorno, durante todo su ciclo de vida y con controles unificados. IBM Guardium Data Security Center ofrece una visión integral de los activos de datos de las organizaciones, lo que permite a los equipos de seguridad integrar flujos de trabajo y abordar la supervisión y la gobernanza de datos, la detección y respuesta ante incidentes, la gestión de la postura de seguridad de datos e IA, y la gestión de criptografía, todo ello en un único panel de control. IBM Guardium Data Security Center incluye capacidades de IA generativa para ayudar a generar resúmenes de riesgos y aumentar la productividad de los profesionales de seguridad.

Cobertura y entregables del informe de mercado de la nube de telecomunicaciones

El informe "Tamaño y pronóstico del mercado de la nube de telecomunicaciones (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de la nube de telecomunicaciones a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de la nube de telecomunicaciones, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de la nube para telecomunicaciones que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes del mercado de la nube para telecomunicaciones.

- Perfiles detallados de las empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de la nube de telecomunicaciones

Obtenga una muestra gratuita para - Mercado de la nube de telecomunicaciones