L’infrastruttura dei servizi logistici si trasforma con digitalizzazione e globalizzazione per espandere la portata – Tendenze di crescita entro il 2031

Dati storici : | Anno base : | Periodo di previsione :L'infrastruttura dei servizi logistici si trasforma con digitalizzazione e globalizzazione per espandere la portata – Tendenze di crescita entro il 2031

- Stato : Dati rilasciati

- Codice del report : TIPRE00027155

- Categoria : Automotive e trasporti

- Numero di pagine : 200

- Formati di report disponibili :

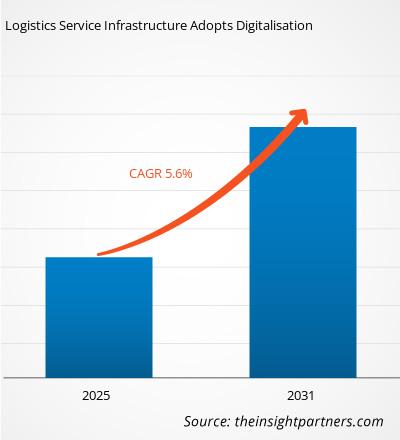

Si prevede che il mercato dei servizi logistici raggiungerà i 1.758,22 miliardi di dollari entro il 2031, passando dai 1.077,47 milioni di dollari del 2021, con una crescita stimata a un CAGR del 5,6% dal 2021 al 2031.

La crescente dipendenza dal miglioramento dell'efficienza operativa, insieme alla crescente popolarità dell'outsourcing delle operazioni logistiche e di processi selezionati della supply chain per ridurre i costi operativi, ha acquisito slancio in diversi settori. Inoltre, l'avvento di società di logistica di terze parti e di quarte parti ha aumentato la domanda globale di fornitori di servizi logistici. Spedizioni e gestione del trasporto merci, consulenza, ottimizzazione dei percorsi, analisi di rete, gestione dei progetti, gestione dell'inventario e dello stoccaggio e consulenza sulla supply chain sono tra i servizi chiave offerti dalle principali aziende di logistica. Inoltre, i diversi vantaggi associati all'utilizzo di servizi logistici basati sulla tecnologia, come tracciamento e monitoraggio in tempo reale, analisi, previsioni e pianificazione, contribuiscono ulteriormente alla redditività degli operatori di mercato. Il settore dei servizi logistici è estremamente frammentato a causa dell'esistenza di diverse aziende specializzate in vari servizi logistici e dell'esistenza di un'ampia base di clienti.

Le aziende nazionali di diverse economie emergenti, come Asia e Africa, stanno ulteriormente rafforzando la concorrenza sul mercato con prezzi dei servizi logistici stabili e competitivi. Le reti della supply chain sono in continua evoluzione, aprendo così nuovi corridoi commerciali. Le organizzazioni e le economie che possono trarre vantaggio da questi nuovi corridoi commerciali probabilmente trarranno i maggiori benefici dal progresso del commercio globale. Si prevede che una parte di queste opportunità deriverà dalla condivisione di un insieme completo di best practice ampiamente utilizzate nei mercati sviluppati, ma con un'implementazione limitata o nulla in molti paesi in via di sviluppo. Strategia e consulenza per la gestione del personale, come un sistema di contabilità manageriale, gestione della diversità, condivisione delle conoscenze, KPI derivanti da precedenti processi di liberalizzazione e sviluppo di solide pratiche di Responsabilità Sociale d'Impresa (CSR). Grazie ai continui investimenti, allo sviluppo di nuovi prodotti e all'integrazione di tecnologie moderne, si prevede che il settore globale dei servizi logistici si espanderà rapidamente nei prossimi anni. Il mercato dei servizi logistici è dominato da pochi noti operatori globali che investono costantemente in ricerca e sviluppo per fornire il miglior servizio ai propri clienti. In termini di sviluppo geografico e miglioramenti tecnologici, i fornitori di servizi logistici, in particolare i fornitori di servizi terzi, stanno registrando una crescita enorme. Ad esempio, le organizzazioni 3PL stanno ora impiegando una varietà di soluzioni software nelle loro operazioni per ridurre inefficienze e costi. Inoltre, l'implementazione di software di riconoscimento vocale nelle comunicazioni dei sistemi di gestione del magazzino supporta l'elaborazione degli ordini e la registrazione dell'inventario, riducendo la necessità di personale e la sua formazione. L'area Asia-Pacifico detiene la quota di maggioranza del mercato dei servizi logistici e si prevede che registrerà il CAGR più elevato del mercato durante il periodo di previsione.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America) Mercato: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato dei servizi logistici

Lo scoppio del COVID-19 ha avuto un impatto sull'economia mondiale tra la fine del 2021 e il 2021, con conseguenti cancellazioni di voli, divieti di viaggio e quarantene che hanno portato a significativi rallentamenti nelle attività di supply chain e logistica in tutto il mondo. Le aziende di logistica coinvolte nella movimentazione, nello stoccaggio e nel flusso di merci sono direttamente colpite dalla pandemia di COVID-19. Tuttavia, alcuni settori stanno lottando contro la pandemia, mentre altri prosperano, come quello sanitario e farmaceutico. Anche l'e-commerce e i beni di prima necessità avranno un impatto positivo sul settore logistico globale in caso di COVID-19. Inoltre, la crescente domanda di forniture mediche e di beni di largo consumo, come forniture ospedaliere, guanti, disinfettanti, vaccini e alimenti freschi, sta trainando la crescita del mercato logistico durante la pandemia di COVID-19.

Mercato dei servizi logistici: approfondimenti di mercato

Crescita del settore dell'e-commerce con aumento delle operazioni di logistica inversa

L'e-commerce si riferisce all'acquisto e alla vendita di beni tramite Internet. Oltre alla normale funzione di consegna dei prodotti ai consumatori, i fornitori di servizi logistici soddisfano anche le esigenze del settore dell'e-commerce gestendo e monitorando la supply chain delle proprie attività di e-commerce. Ciò consente a queste aziende di concentrarsi sul marketing e su altre operazioni commerciali. I vantaggi della logistica per il settore dell'e-commerce hanno aumentato significativamente l'accettazione dei servizi logistici in tutto il mondo. Secondo l'ultimo rapporto della Conferenza delle Nazioni Unite sul Commercio e lo Sviluppo (UNCTAD), pubblicato nell'aprile 2021, le vendite globali dell'e-commerce hanno raggiunto i 25,6 trilioni di dollari nel 2021, pari a circa il 30% del prodotto interno lordo (PIL) globale. Nel 2021, il valore dell'e-commerce B2B globale era di 21 trilioni di dollari e rappresentava circa l'83% dell'e-commerce complessivo a livello mondiale; inoltre, il valore dell'e-commerce B2C era di 4,4 trilioni di dollari. Questa crescita è attribuita a una rapida impennata degli acquisti transfrontalieri. Nel 2021, oltre 1,4 miliardi di persone hanno fatto acquisti online; le aziende negli Stati Uniti, in Cina e in Giappone dominano le vendite e-commerce a livello mondiale.

L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e America meridionale e centrale) Approfondimenti regionali di mercato

Le tendenze regionali e i fattori che influenzano il mercato "L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e America meridionale e centrale)" durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti di mercato e la geografia di "L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e America meridionale e centrale)" in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e l'ambito del rapporto di mercato sulla geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America)

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1,34 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 1,96 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 5,60% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la densità degli operatori di mercato geografici (Nord America, Europa, Asia Pacifico e Sud e Centro America): comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei servizi logistici in rapida evoluzione, che adotta la digitalizzazione e la globalizzazione per ampliare la propria portata e la propria geografia (Nord America, Europa, Asia-Pacifico e America Centrale e Meridionale), sta crescendo rapidamente, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni la panoramica dei principali attori del mercato: l'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America)

Approfondimenti di mercato basati sulla modalità di trasporto

Il trasporto efficiente consiste nello spostamento fisico di merci in modo relativamente sicuro, al momento giusto, nelle giuste condizioni e in modo economicamente vantaggioso. Il trasporto svolge un ruolo importante nello spostamento delle merci dal luogo di produzione o stoccaggio al luogo di utilizzo o distribuzione e al punto di consumo finale. In base alla modalità di trasporto, il mercato dei servizi logistici è segmentato in strade, ferrovie, vie d'acqua e rotte aeree. I criteri per la selezione della modalità di spedizione sono definiti dalle caratteristiche fisiche delle merci e della spedizione in transito. In determinate situazioni, fattori ambientali come la distruzione di strade e ferrovie possono avere un impatto significativo sulla tipologia di scelta.

Approfondimenti di mercato basati sui fornitori di servizi logistici

Il mercato globale dei servizi logistici, per tipologia di componente, è segmentato in Logistica di Prima e Seconda Parte, Logistica di Terze Parti, Logistica di Quarta Parte e Logistica di Quinta Parte. Un fornitore di servizi logistici di terze parti (3PL) fornisce servizi logistici alle aziende per una parte o, a volte, per tutte le funzioni di gestione della supply chain. L'esternalizzazione della logistica a gestori terzi della supply chain è una tendenza in atto. Il mercato dei servizi logistici è attualmente stimato in 1.077,46 miliardi di dollari e una quota importante dei servizi logistici è esternalizzata a terze parti. Tuttavia, i livelli di esternalizzazione variano significativamente da paese a paese. In generale, l'outsourcing è un'attività logistica preferita nel Regno Unito e negli Stati Uniti, mentre Cina e India detengono un potenziale significativo per la crescita futura delle attività di logistica di terze parti.

Approfondimenti di mercato basati sulle dimensioni dell'organizzazione

I servizi logistici sono essenziali per le aziende che trasportano merci da un luogo all'altro e, per evitare le complicazioni legate al processo, diverse PMI e grandi organizzazioni stanno adottando servizi logistici. Con il rapido sviluppo tecnologico, diverse piccole e medie imprese e grandi imprese stanno optando per i servizi logistici, che consentono loro di concentrare l'attenzione sulle competenze chiave, sulla ristrutturazione aziendale e sulla riduzione dei costi. In base alle dimensioni dell'organizzazione, il mercato globale dei servizi logistici è segmentato in piccole e medie imprese e grandi imprese.

Lo sviluppo del prodotto è la strategia comunemente adottata dalle aziende per espandere il proprio portafoglio prodotti. FedEx, Maersk, DHL, UPS, Expeditors, tra gli altri, sono i principali attori che implementano tali strategie per ampliare la propria base clienti e la propria quota di fatturato nel mercato dei servizi logistici, il che a sua volta consente loro di preservare il proprio marchio. Di seguito sono riportati alcuni dei recenti sviluppi chiave:

- Nel novembre 2021, AP Moller - Maersk, integratore globale di logistica container, ha firmato un accordo definitivo con l'Autorità Portuale Saudita per la realizzazione di un parco logistico integrato di 205.000 mq, che offrirà ai clienti un'ampia infrastruttura per lo stoccaggio e la distribuzione, le celle frigorifere e l'e-commerce. La struttura fungerà anche da hub per il trasbordo, il consolidamento petrolchimico, il trasporto aereo e il trasporto container.

- A gennaio 2021, FedEx e Microsoft hanno annunciato una nuova soluzione logistica multipiattaforma per il settore dell'e-commerce. Questa nuova offerta mira ad aumentare la competitività dei commercianti nel settore dell'e-commerce, migliorando il coinvolgimento dei clienti e offrendo opzioni di spedizione avanzate.

Il mercato dei servizi logistici è segmentato in base alla modalità di trasporto, ai fornitori di servizi logistici, alle dimensioni dell'organizzazione e agli utenti finali. In base alla modalità di trasporto, il mercato è suddiviso in strade, vie d'acqua, ferrovie e vie aeree; in base ai fornitori di servizi logistici, il mercato è suddiviso in logistica di prima e seconda parte, logistica di terze parti, logistica di quarta parte e logistica di quinta parte; in base alle dimensioni dell'organizzazione, il mercato è suddiviso in piccole e medie imprese e grandi imprese, e in base agli utenti finali il mercato è ulteriormente suddiviso in pubblica amministrazione e servizi di pubblica utilità, sanità, produzione industriale, commercio al dettaglio e beni di consumo, aerospaziale e difesa e altri.

CEVA Logistics; Panalpina World Transport (Holding) Ltd.; United Parcel Service (UPS); CH Robinson Worldwide, Inc.; AP MOLLER – MAERSK; Nippon Express; FedEx; DB Schenker; DHL International GmbH; e KUEHNE + NAGEL sono alcuni dei principali attori che operano nel mercato globale dei servizi logistici.

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America)

Ottieni un campione gratuito per - L'infrastruttura dei servizi logistici in evoluzione adotta la digitalizzazione e la globalizzazione per aumentare la portata e la geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America)