Markt für Logistikdienstleistungen - Erkenntnisse aus globaler und regionaler Analyse - Prognose bis 2031

Historische Daten : | Basisjahr : | Prognosezeitraum :Markt für Logistikdienstleistungen – Erkenntnisse aus globaler und regionaler Analyse – Prognose bis 2031

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00027155

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 200

- Verfügbare Berichtsformate :

Der Markt für Logistikdienstleistungen soll von 1.077,47 Millionen US-Dollar im Jahr 2021 auf 1.758,22 Milliarden US-Dollar im Jahr 2031 anwachsen und von 2021 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen.

Die zunehmende Notwendigkeit, die Betriebseffizienz zu verbessern und die Auslagerung von Logistikvorgängen und ausgewählten Lieferkettenprozessen zur Senkung der Betriebskosten zu steigern, hat in zahlreichen Sektoren an Dynamik gewonnen. Darüber hinaus hat das Aufkommen von Third-Party-Logistics- und Fourth-Party-Logistics-Unternehmen die weltweite Nachfrage nach Logistikdienstleistern erhöht. Speditionswesen, Frachtmanagement, Beratung, Routenoptimierung, Netzwerkanalyse, Projektmanagement, Bestands- und Lagerverwaltung sowie Lieferkettenberatung gehören zu den wichtigsten Dienstleistungen führender Logistikunternehmen. Die vielfältigen Vorteile technologiebasierter Logistikdienstleistungen wie Echtzeit-Tracking und -Überwachung, Analytik, Prognose und Planung steigern die Rentabilität für die Marktteilnehmer zusätzlich. Die Logistikdienstleistungsbranche ist aufgrund der Existenz mehrerer auf unterschiedliche Logistikdienstleistungen spezialisierter Unternehmen und des großen Kundenstamms stark fragmentiert.

Inländische Unternehmen aus aufstrebenden Volkswirtschaften wie Asien und Afrika heizen den Marktwettbewerb mit stabilen, wettbewerbsfähigen Preisen für Logistikdienstleistungen weiter an. Lieferkettennetzwerke verändern sich kontinuierlich und eröffnen neue Handelskorridore. Unternehmen und Volkswirtschaften, die diese neuen Handelskorridore nutzen, werden voraussichtlich am stärksten vom globalen Handelswachstum profitieren. Ein Teil dieser Chancen wird durch den Austausch umfassender Best Practices entstehen, die in Industrieländern weit verbreitet sind, in vielen Entwicklungsländern jedoch nur unzureichend oder gar nicht umgesetzt werden. Strategien und Beratung für das Personalmanagement, wie z. B. ein betriebliches Rechnungswesen, Diversity Management, Wissensaustausch, KPIs aus früheren Liberalisierungsprozessen und die Entwicklung starker Praktiken im Bereich Corporate Social Responsibility (CSR), werden ebenfalls berücksichtigt. Dank kontinuierlicher Investitionen, neuer Produktentwicklungen und der Integration moderner Technologien wird die globale Logistikbranche in den kommenden Jahren voraussichtlich stark wachsen. Der Logistikmarkt wird von wenigen namhaften Global Playern dominiert, die kontinuierlich in Forschung und Entwicklung investieren, um ihren Kunden den bestmöglichen Service zu bieten. Logistikdienstleister, insbesondere Drittanbieter, verzeichnen aufgrund ihrer geografischen Entwicklung und technologischen Weiterentwicklung ein enormes Wachstum. 3PL-Unternehmen setzen beispielsweise mittlerweile verschiedene softwarebasierte Lösungen ein, um Ineffizienzen und Kosten zu reduzieren. Darüber hinaus unterstützt die Implementierung von Spracherkennungssoftware in der Kommunikation von Lagerverwaltungssystemen die Auftragsabwicklung und Bestandserfassung und reduziert so den Personal- und Schulungsbedarf. Der asiatisch-pazifische Raum hält den größten Anteil am Logistikdienstleistungsmarkt und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Die sich verändernde Logistikdienstleistungsinfrastruktur nutzt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) zu erhöhen. Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Logistikdienstleistungen

Der Ausbruch von COVID-19 hatte Ende 2021 und im Jahr 2021 Auswirkungen auf die Weltwirtschaft, darunter: Flugausfälle, Reiseverbote und Quarantänen, die zu erheblichen Verlangsamungen der gesamten Lieferkette und der Logistikaktivitäten weltweit geführt haben. Logistikunternehmen, die an der Bewegung, Lagerung und dem Fluss von Waren beteiligt sind, sind direkt von der COVID-19-Pandemie betroffen. Einige Branchen kämpfen jedoch mit Pandemien, während andere florieren, wie beispielsweise das Gesundheitswesen und die Pharmaindustrie. E-Commerce und Waren des täglichen Bedarfs werden sich im Falle von COVID-19 ebenfalls positiv auf die globale Logistikbranche auswirken. Darüber hinaus treibt die steigende Nachfrage nach medizinischen und FMCG-Artikeln wie Krankenhausbedarf, Handschuhen, Desinfektionsmitteln, Impfstoffen und frischen Lebensmitteln das Wachstum des Logistikmarktes inmitten der COVID-19-Pandemie voran.

Markt für Logistikdienstleistungen: Markteinblicke

Wachstum der E-Commerce-Branche mit Anstieg der Reverse-Logistics-Operationen

E-Commerce bezeichnet den Kauf und Verkauf von Waren über das Internet. Neben der regulären Funktion, Produkte an Verbraucher auszuliefern, erfüllen Logistikdienstleister auch die Bedürfnisse der E-Commerce-Branche, indem sie die Lieferkette ihres E-Commerce-Geschäfts verwalten und überwachen. Dadurch können sich diese Unternehmen auf Marketing und andere Geschäftsabläufe konzentrieren. Die Vorteile der Logistik für die E-Commerce-Branche haben die Akzeptanz von Logistikdienstleistungen weltweit deutlich erhöht. Laut dem jüngsten Bericht der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) vom April 2021 erreichten die weltweiten E-Commerce-Umsätze im Jahr 2021 25,6 Billionen US-Dollar, was etwa 30 % des globalen Bruttoinlandsprodukts (BIP) entspricht. Im Jahr 2021 betrug der Wert des globalen B2B-E-Commerce-Geschäfts 21 Billionen US-Dollar und machte etwa 83 % des gesamten E-Commerce der Welt aus; der Wert des B2C-E-Commerce betrug 4,4 Billionen US-Dollar. Dieses Wachstum ist auf einen rasanten Anstieg des grenzüberschreitenden Einkaufs zurückzuführen. Mehr als 1,4 Milliarden Menschen kauften 2021 online ein; Unternehmen in den USA, China und Japan dominieren den weltweiten E-Commerce-Umsatz.

Die sich verändernde Logistikdienstleistungsinfrastruktur nutzt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) zu erhöhen. Marktregionale Einblicke

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für die sich verändernde Logistikdienstleistungsinfrastruktur durch Digitalisierung und Globalisierung zur Ausweitung der Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Die sich verändernde Logistikdienstleistungsinfrastruktur nutzt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) des Marktberichts zu erhöhen

| Berichtsattribut | Details |

|---|---|

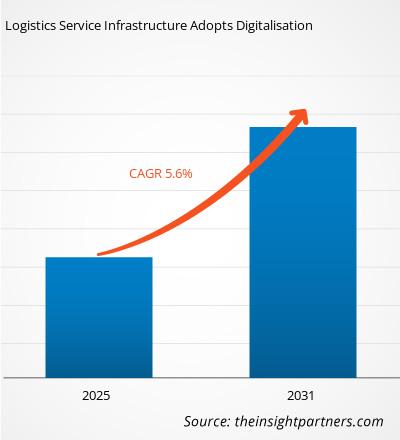

| Marktgröße im Jahr 2024 | 1,34 Milliarden US-Dollar |

| Marktgröße bis 2031 | 1,96 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 5,60 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Die sich verändernde Logistikdienstleistungsinfrastruktur nutzt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) zu erhöhen. Marktteilnehmerdichte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für die sich verändernde Logistikdienstleistungsinfrastruktur, die Digitalisierung und Globalisierung zur Erweiterung der Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) nutzt, wächst rasant, angetrieben von der steigenden Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure des Marktes im Bereich „Die sich verändernde Logistikdienstleistungsinfrastruktur übernimmt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) zu erhöhen“.

Markteinblicke auf der Grundlage von Transportmitteln

Effizienter Transport bedeutet den physischen Transport von Gütern auf relativ sichere Weise, zum richtigen Zeitpunkt, im richtigen Zustand und auf kostengünstige Weise. Transport spielt eine Rolle beim Transport von Gütern vom Herstellungs- oder Lagerort zum Verwendungs- oder Vertriebsort und schließlich zum Endverbrauchsort. Der Markt für Logistikdienstleistungen ist je nach Transportart in Straßen-, Schienen-, Wasser- und Luftwege unterteilt. Die Kriterien für die Wahl der Transportart richten sich nach den physikalischen Eigenschaften der Güter und der Sendung während des Transports. In bestimmten Situationen können Umweltfaktoren wie die Zerstörung von Straßen und Schienen die Wahl der Transportart erheblich beeinflussen.

Markteinblicke auf Basis von Logistikanbietern

Der globale Markt für Logistikdienstleistungen ist nach Komponententypen in First & Second Party Logistics, Third Party Logistics, Fourth Party Logistics und Fifth Party Logistics unterteilt. Ein Third-Party Logistics Provider (3PL) erbringt Logistikdienstleistungen für Unternehmen für einen Teil oder manchmal auch für das gesamte Supply-Chain-Management. Die Auslagerung der Logistik an externe Supply-Chain-Manager ist ein anhaltender Trend. Der Markt für Logistikdienstleistungen wird derzeit auf 1.077,46 Milliarden US-Dollar geschätzt, und ein Großteil der Logistikdienstleistungen wird an Dritte ausgelagert. Der Umfang des Outsourcings variiert jedoch erheblich zwischen den Ländern. Im Allgemeinen ist Outsourcing eine bevorzugte Logistikaktivität in Großbritannien und den USA, während China und Indien ein erhebliches Potenzial für das zukünftige Wachstum von Third-Party-Logistics-Unternehmen bergen.

Markteinblicke basierend auf der Unternehmensgröße

Logistikdienstleistungen sind für Unternehmen, die Waren von einem Ort zum anderen transportieren, unverzichtbar. Um die damit verbundenen Komplikationen zu vermeiden, nutzen viele kleine und mittlere Unternehmen sowie große Organisationen Logistikdienstleistungen. Aufgrund der rasanten technologischen Entwicklung entscheiden sich viele kleine, mittlere und große Unternehmen für Logistikdienstleistungen. Dies ermöglicht ihnen, sich auf Kernkompetenzen, Unternehmensumstrukturierungen und Kostensenkungen zu konzentrieren. Der globale Logistikdienstleistungsmarkt ist nach Unternehmensgröße in kleine und mittlere Unternehmen sowie Großunternehmen segmentiert.

Produktentwicklung ist eine gängige Strategie von Unternehmen zur Erweiterung ihres Produktportfolios. FedEx, Maersk, DHL, UPS, Expeditors und andere setzen solche Strategien ein, um ihren Kundenstamm und Umsatzanteil im Logistikdienstleistungsmarkt zu vergrößern und so ihren Markennamen zu behaupten. Im Folgenden sind einige der jüngsten Entwicklungen aufgeführt:

- Im November 2021 unterzeichnete AP Moller - Maersk, ein globaler Integrator der Containerlogistik, eine Vereinbarung mit der saudischen Hafenbehörde zur Errichtung eines 205.000 Quadratmeter großen integrierten Logistikparks. Dieser bietet seinen Kunden eine umfassende Infrastruktur für Lagerhaltung und Vertrieb, Kühllagerung und E-Commerce. Die Anlage dient zudem als Drehscheibe für Umschlag, petrochemische Konsolidierung, Luftfracht und Containerfracht.

- Im Januar 2021 kündigten FedEx und Microsoft eine neue plattformübergreifende Logistiklösung für die E-Commerce-Branche an. Dieses neue Angebot zielt darauf ab, die Wettbewerbsfähigkeit der Händler im E-Commerce-Bereich durch verbesserte Kundenbindung und erweiterte Versandoptionen zu steigern.

Der Markt für Logistikdienstleistungen ist nach Transportart, Logistikanbietern, Unternehmensgröße und Endnutzern segmentiert. Basierend auf der Transportart ist der Markt in Straßen, Wasserstraßen, Schienen und Luftwege unterteilt; basierend auf den Logistikanbietern ist der Markt in First & Second Party Logistics, Third Party Logistics, Fourth Party Logistics und Fifth Party Logistics unterteilt; nach Unternehmensgröße ist der Markt in kleine und mittlere Unternehmen und große Unternehmen segmentiert, und nach Endnutzern ist der Markt weiter segmentiert in Regierung & öffentliche Versorgungsunternehmen, Gesundheitswesen, industrielle Fertigung, Einzelhandel & Konsumgüter sowie Luft- und Raumfahrt & Verteidigung und Sonstiges.

CEVA Logistics; Panalpina World Transport (Holding) Ltd.; United Parcel Service (UPS); CH Robinson Worldwide, Inc.; AP MOLLER – MAERSK; Nippon Express; FedEx; DB Schenker; DHL International GmbH; und KUEHNE + NAGEL sind einige der großen Akteure auf dem globalen Markt für Logistikdienstleistungen.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Die sich verändernde Logistikdienstleistungsinfrastruktur nutzt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) zu erhöhen.

Kostenlose Probe anfordern für - Die sich verändernde Logistikdienstleistungsinfrastruktur nutzt Digitalisierung und Globalisierung, um die Reichweite und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika) zu erhöhen.