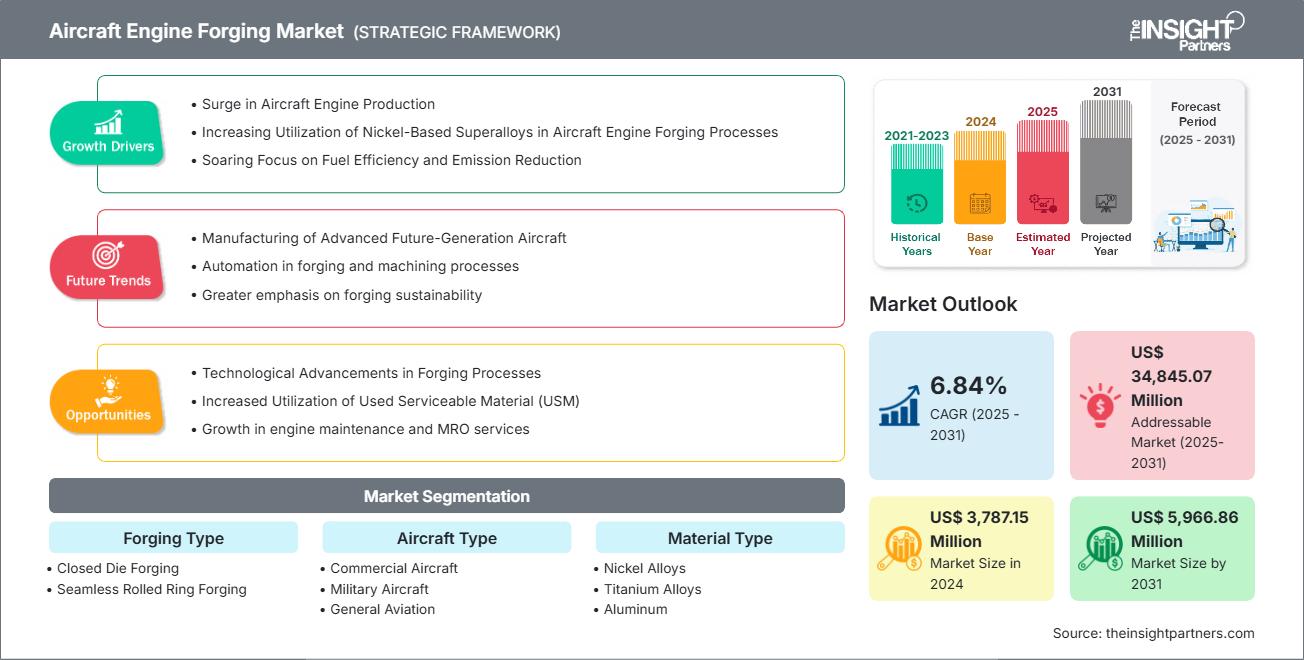

من المتوقع أن يصل حجم سوق تشكيل محركات الطائرات إلى 5,966.86 مليون دولار أمريكي بحلول عام 2031 من 3,787.15 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 6.84٪ خلال الفترة 2025-2031.

تحليل سوق تشكيل محركات الطائرات

يُعدّ النموّ المتزايد في إنتاج محركات الطائرات، والاستخدام المتزايد للسبائك الفائقة القائمة على النيكل في عمليات تشكيل محركات الطائرات، والتركيز المتزايد على كفاءة الوقود وخفض الانبعاثات، عوامل رئيسية تدفع نمو سوق تشكيل محركات الطائرات. ومن المتوقع أن تُتيح التطورات التكنولوجية في عمليات التشكيل واستخدام المواد القابلة للصيانة (USM) فرصًا واعدة للسوق مستقبلًا. ومن المرجح أن يبرز تصنيع طائرات الجيل المستقبلي المتطورة كتوجه رئيسي للسوق في السنوات القادمة.

نظرة عامة على سوق تشكيل محركات الطائرات

تشكيل محركات الطائرات هو عملية تصنيع تُستخدم لإنتاج مكونات عالية القوة والأداء لمحركات الطائرات. تتضمن هذه العملية تشكيل المعدن - عادةً التيتانيوم، أو سبائك النيكل، أو الفولاذ المقاوم للصدأ - تحت ضغط شديد باستخدام المطارق، أو المكابس، أو القوالب. تُوازِي هذه العملية بنية حبيبات المعدن مع شكل القطعة، مما يُعزز الخصائص الميكانيكية كالقوة، ومقاومة التعب، والمتانة، وهي خصائص بالغة الأهمية في ظروف التشغيل القاسية لمحركات الطائرات.

يُصنع من خلال التشكيل بالطرق أجزاء المحركات، مثل أقراص التوربينات، وشفرات الضاغط، والأعمدة، والأغلفة. يجب أن تتحمل هذه المكونات درجات حرارة قصوى، وسرعات دوران عالية، وإجهادات هائلة. بالمقارنة مع الصب أو التشغيل الآلي، يُنتج التشكيل بالطرق سلامة هيكلية فائقة وعيوبًا داخلية أقل، مما يجعله مثاليًا لتطبيقات الطيران التي تُعدّ السلامة والأداء فيها أمرًا بالغ الأهمية. تتيح تقنيات التشكيل بالطرق المتقدمة، مثل التشكيل المتساوي الحرارة والتشكيل الدقيق بالقالب، تفاوتات دقيقة وهندسة معقدة، مما يُقلل الحاجة إلى المزيد من التشكيل الآلي. مع تزايد الطلب على كفاءة استهلاك الوقود والمحركات خفيفة الوزن، تُعدّ الأجزاء المطروقة أساسية في تصميمات المحركات الحديثة، بما في ذلك تلك المستخدمة في الطائرات التجارية والعسكرية. بشكل عام، يُعدّ التشكيل بالطرق أمرًا حيويًا في صناعة الطيران، إذ يضمن الموثوقية والسلامة في بيئات المحركات الصعبة.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق تشكيل محركات الطائرات:

- احصل على أهم اتجاهات السوق الرئيسية من هذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق تشكيل محركات الطائرات

محركات السوق

زيادة حركة المرور الجوي وتوسيع الأسطول

إن ارتفاع حركة النقل الجوي للركاب والبضائع على مستوى العالم يؤدي إلى زيادة الطلب على الطائرات الجديدة، مما يعزز الحاجة إلى مكونات المحرك المزورة التي توفر القوة والمتانة.الطلب على المحركات الموفرة للوقود

تعطي شركات الطيران الأولوية لكفاءة الوقود لتقليل التكاليف التشغيلية والانبعاثات، مما يؤدي إلى زيادة اعتماد الأجزاء المزورة التي تدعم تصميمات المحركات خفيفة الوزن وعالية الأداء.معايير صارمة للسلامة والأداء

تتطلب لوائح الطيران مكونات عالية الموثوقية. يضمن التشكيل بالطرق سلامة الهيكل ومقاومة التعب، مما يجعله ضروريًا لأجزاء المحرك الأساسية.النمو في الطيران الدفاعي

تتوسع برامج الطائرات العسكرية على مستوى العالم، مما يتطلب مكونات محرك قوية لتحمل الظروف القاسية، مما يؤدي إلى مزيد من التوسع في السوق.التقدم التكنولوجي في المواد والعمليات

تعمل الابتكارات في مجال السبائك القائمة على التيتانيوم والنيكل وتقنيات التشكيل الدقيق على تعزيز أداء المحرك ودورة حياته.

فرص السوق

برامج طائرات الجيل القادم

توفر منصات الطائرات التجارية والدفاعية القادمة فرصًا لموردي التشكيل لدمج المواد والتصميمات المتقدمة.مبادرات الطيران المستدام

إن الدفع نحو استخدام وقود الطيران المستدام وأنظمة الدفع الكهربائية الهجينة سيتطلب مكونات مزورة جديدة ومحسنة للهندسة المعمارية الجديدة للمحركات.خدمات ما بعد البيع وخدمات الصيانة والإصلاح

مع تقدم أساطيل العالم في العمر، يرتفع الطلب على الصيانة والإصلاح والتجديد (MRO) لمكونات المحرك، مما يخلق فرصة ثابتة في سوق ما بعد البيع.التوسع في الأسواق الناشئة

إن النمو السريع في مجال الطيران في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا يدفع قدرات التصنيع والتشكيل الإقليمية.التصنيع الرقمي والأتمتة

إن اعتماد تقنيات الصناعة 4.0 في عمليات التشكيل يمكن أن يؤدي إلى تحسين الكفاءة وتقليل النفايات وتمكين مراقبة الجودة في الوقت الفعلي.

تقرير تحليل تجزئة سوق تشكيل محركات الطائرات

يُقسّم سوق تشكيل محركات الطائرات إلى قطاعات مختلفة لإعطاء صورة أوضح عن آلية عمله، وإمكانات نموه، وأحدث التوجهات. فيما يلي منهجية التقسيم القياسية المستخدمة في معظم تقارير الصناعة.

حسب نوع التشكيل

التشكيل بالقالب المغلق

يُستخدم لإنتاج مكونات معقدة وعالية القوة بأبعاد دقيقة. مثالي لشفرات التوربينات والأقراص والأعمدة في محركات الطائرات. يتميز بخصائص ميكانيكية ممتازة واستغلال ممتاز للمواد.

تشكيل الحلقات المدلفنة بدون لحام

يُفضّل للمكونات الدائرية الكبيرة، مثل حلقات المحرك ومسارات المحامل. يوفر سلامة هيكلية فائقة ومقاومة فائقة للتعب والإجهاد الحراري، وهو أمر أساسي لمحركات الطائرات النفاثة عالية الأداء.

حسب نوع المادة

سبائك النيكل

تهيمن على السوق بفضل قوتها في درجات الحرارة العالية، ومقاومتها للتآكل، ومتانتها. وهي ضرورية لأجزاء التوربينات المعرضة لدرجات حرارة وضغط شديدين.

سبائك التيتانيوم

يُقدَّر لخفة وزنه ونسبة قوته إلى وزنه العالية. يُستخدم على نطاق واسع في شفرات المراوح وأقسام الضاغط لتحسين كفاءة استهلاك الوقود وتقليل وزن المحرك.

الألومنيوم

يُستخدم في مكونات المحركات منخفضة الجهد. يوفر فعالية من حيث التكلفة وسهولة في التصنيع، ولكنه محدود في التطبيقات عالية الحرارة.

أخرى (على سبيل المثال، الفولاذ، سبائك الكوبالت)

تتطلب المواد المتخصصة المستخدمة في التطبيقات المتخصصة خصائص ميكانيكية أو حرارية فريدة. تُستخدم غالبًا في المحركات العسكرية أو التجريبية.

حسب نوع الطائرة

الطائرات التجارية

يُشكل الطلب العالمي على السفر الجوي الجزء الأكبر من هذا القطاع، مما يتطلب مكونات عالية الجودة ومصنوعة بدقة لمحركات موفرة للوقود وموثوقة.

الطائرات العسكرية

يركز على الأداء في الظروف القاسية. يستخدم سبائك وتقنيات تشكيل متطورة لضمان المتانة والسرعة الفائقة.

الطيران العام

يشمل الطائرات الخاصة والصغيرة. يتزايد الطلب على المكونات المصبوبة خفيفة الوزن والفعّالة من حيث التكلفة، والتي توازن بين الأداء والتكلفة المعقولة.

حسب الطلب

- حالة المروحة

- الغلاف الخارجي لغرفة الاحتراق

- قرص التوربين

- الدوارات

- آحرون

حسب الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

يشهد سوق تشكيل محركات الطائرات في منطقة آسيا والمحيط الهادئ نموًا كبيرًا.

رؤى إقليمية حول سوق تشكيل محركات الطائرات

قام محللو شركة The Insight Partners بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق تشكيل محركات الطائرات خلال فترة التوقعات. كما يناقش هذا القسم قطاعات سوق تشكيل محركات الطائرات ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق تشكيل محركات الطائرات

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 3,787.15 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 5,966.86 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 6.84% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع التشكيل

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق تشكيل محركات الطائرات: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق تشكيل محركات الطائرات نموًا متسارعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تفضيلات المستهلكين المتطورة، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق تشكيل محركات الطائرات

تحليل حصة سوق تشكيل محركات الطائرات حسب المنطقة الجغرافية

يُقسّم سوق تشكيل محركات الطائرات إلى خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. وقد هيمنت أمريكا الشمالية على السوق في عام 2024، تلتها أوروبا وآسيا والمحيط الهادئ.

تُهيمن أمريكا الشمالية، وخاصةً الولايات المتحدة الأمريكية، على سوق تشكيل محركات الطائرات. وتضم المنطقة بعضًا من أكبر شركات تصنيع ومقاولي الصناعات الجوية والدفاعية في العالم، بما في ذلك جنرال إلكتريك للطيران وبرات آند ويتني. وبفضل معايير السلامة والأداء الصارمة في مجال الطيران التجاري والعسكري، تُعزز هذه الشركات الطلب على المكونات المطروقة عالية الأداء، مثل أقراص التوربينات وشفرات الضاغط. وتساهم القاعدة الصناعية الراسخة، وإمكانية الوصول إلى تقنيات التشكيل المتقدمة، والاستثمار في البحث والتطوير في مجال الطيران، في ريادة أمريكا الشمالية. وتلعب كندا دورًا داعمًا، حيث تضم شركات متخصصة في تصنيع مكونات الطيران والهندسة الدقيقة.

فيما يلي ملخص لحصة السوق والاتجاهات حسب المنطقة

1. أمريكا الشمالية

الحصة السوقية

تهيمن بفضل التصنيع المتقدم في مجال الفضاء والطيران والإنفاق الدفاعي.العوامل الرئيسية المحركة

- حضور قوي لمصنعي الطائرات وموردي التشكيل.

- طلب مرتفع على الطائرات التجارية والعسكرية.

- الريادة التكنولوجية في عمليات التشكيل والمواد.

الاتجاهات

النمو في صناعة سبائك التيتانيوم والنيكل؛ وزيادة الاستثمار في تكنولوجيات الطيران المستدامة.

2. أوروبا

الحصة السوقية

هامة، بدعم من شركة إيرباص وبرامج الدفاع.العوامل الرئيسية المحركة

- التركيز على المحركات خفيفة الوزن الموفرة للوقود.

- دفع تنظيمي قوي للطيران منخفض الانبعاثات.

- التعاون في البحث والتطوير بين دول الاتحاد الأوروبي.

الاتجاهات

توسيع القدرة على التشكيل لمحركات الجيل القادم؛ والتركيز على الاقتصاد الدائري وإعادة تدوير المواد.

3. آسيا والمحيط الهادئ

الحصة السوقية

المنطقة الأسرع نمواً بسبب ارتفاع حركة المرور الجوي وتوسع الأسطول.العوامل الرئيسية المحركة

- النمو السريع في أسواق الطيران المحلية (الصين والهند).

- زيادة قدرات التصنيع والصيانة والإصلاح المحلية.

- دعم الحكومة لتنمية قطاع الطيران والفضاء.

الاتجاهات

ارتفاع الطلب على منتجات الألمنيوم والتيتانيوم؛ وظهور مراكز إقليمية للصناعات.

4. الشرق الأوسط وأفريقيا

الحصة السوقية

سوق ناشئة ذات استثمارات استراتيجية في مجال الطيران.العوامل الرئيسية المحركة

- توسيع شركات الطيران الوطنية والبنية التحتية للمطارات.

- تزايد الاهتمام بالطيران الدفاعي.

- شراكات مع شركات الطيران والفضاء العالمية.

الاتجاهات

الاستثمار في مرافق التشكيل؛ والتركيز على المواد عالية الأداء للبيئات القاسية.

5. أمريكا الجنوبية

الحصة السوقية

متواضعة ولكنها تنمو، بقيادة صناعة الطيران والفضاء في البرازيل.العوامل الرئيسية المحركة

- الطلب على الطائرات الإقليمية والطيران العام.

- تطوير سلاسل التوريد المحلية في مجال الفضاء والطيران.

- إن الانتعاش الاقتصادي هو المحرك لتحديث الأسطول.

الاتجاهات

النمو في صناعة تشكيل الألومنيوم؛ زيادة المشاركة في برامج الفضاء العالمية.

كثافة اللاعبين في سوق تشكيل محركات الطائرات وفهم تأثيرها على ديناميكيات الأعمال

كثافة السوق المتوسطة والمنافسة

تعتبر المنافسة متوسطة بسبب وجود لاعبين راسخين مثل All Metals & Forge Group، وOTTO FUCHS KG، وPacific Forge Incorporated، وPrecision Castparts Corp.، وSafran SA، وVSMPO-AVISMA Corp، وFarinia Group، وDoncasters Group، وLISI GROUP، وAllegheny Technologies Inc.

هذا المستوى المتوسط من المنافسة يحث الشركات على التميز من خلال تقديم

- تلبي أنواع المنتجات والمواد المتنوعة احتياجات المستهلكين المتنوعة، مما يؤدي إلى زيادة المنافسة.

- وتسمح حواجز الدخول المنخفضة للعديد من اللاعبين الصغار والإقليميين بدخول السوق.

- يدفع الطلب على التخصيص العلامات التجارية إلى الابتكار والتميز باستمرار.

- يؤدي الوجود القوي للمصنعين العالميين والمحليين إلى تكثيف المنافسة على الأسعار والميزات.

- يتيح نمو التجارة الإلكترونية إمكانية البيع مباشرة للمستهلك، مما يؤدي إلى زيادة تشبع السوق.

- إن التقدم التكنولوجي مثل الحظائر الذكية والتصاميم المعيارية يرفع من مستوى الابتكار.

- يقود المستهلكون الحساسون للأسعار استراتيجيات التسعير والترويج العدوانية.

الفرص والتحركات الاستراتيجية

تطوير السبائك المتقدمة

استثمر في مواد عالية الأداء مثل ألومينيدات التيتانيوم والسبائك الفائقة القائمة على النيكل لتلبية متطلبات محركات الطائرات من الجيل التالي.دعم الطيران المستدام

مكونات مصبوبة محسّنة للمحركات التي تعمل بالوقود الجوي المستدام (SAF) وأنظمة الدفع الكهربائية الهجينة.تقنيات التشكيل الرقمي

دمج الذكاء الاصطناعي وإنترنت الأشياء والتوائم الرقمية للمراقبة في الوقت الفعلي والصيانة التنبؤية وتحسين العمليات في عمليات التشكيل.تصميم مكونات المحرك المعيارية

تطوير أجزاء مزورة معيارية تسهل الصيانة والتحديثات، خاصة للطائرات الإقليمية والعامة.التوسع في الأسواق الناشئة

إنشاء مرافق التشكيل في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأمريكا الجنوبية لتلبية الطلب الإقليمي المتزايد والحد من مخاطر سلسلة التوريد.ابتكار مكونات خفيفة الوزن

التركيز على صياغة مكونات خفيفة الوزن لتحسين كفاءة استهلاك الوقود وتقليل انبعاثات الطائرات التجارية والعسكرية.نمو سوق ما بعد البيع وخدمات الصيانة والإصلاح

استفد من الطلب المتزايد على خدمات الصيانة والإصلاح والتجديد (MRO) من خلال توفير قطع الغيار المزورة.مبادرات البحث والتطوير التعاونية

الشراكة مع شركات تصنيع المعدات الأصلية ومؤسسات البحث والهيئات الحكومية لتطوير تقنيات التشكيل لأنظمة الدفع المستقبلية.الأتمتة والتصنيع الذكي

اعتماد الروبوتات وخطوط التشكيل الآلية لتعزيز الإنتاجية والاتساق وقابلية التوسع.الامتثال للمعايير العالمية

مواءمة عمليات التشكيل مع معايير السلامة الجوية والبيئة الدولية لضمان الوصول إلى السوق العالمية.

الشركات الكبرى العاملة في سوق تشكيل محركات الطائرات هي

- مجموعة جميع المعادن والحديد

- أوتو فوكس كي جي

- شركة باسيفيك فورج المحدودة

- شركة بريسيجن كاستبارتس

- سافران إس إيه

- شركة VSMPO-AVISMA

- مجموعة فارينيا

- مجموعة دونكاسترز

- مجموعة ليزي

- شركة أليغيني للتكنولوجيا

إخلاء المسؤولية: الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

الشركات الأخرى التي تم تحليلها أثناء البحث

- شركة ميتيس للطيران المحدودة.

- فريزا

- إلوود تكساس فورج هيوستن

- شركة ووشي بايك لتكنولوجيا المواد الجديدة المحدودة

- سيفكو فورج

- SQuAD Forging India

- كانتون فورج

- مصنع كارلتون فورج

- شركة ويلدالوي للتشكيل المتخصص

- شركة ماتكو فورج

- شركة أركونيك

- شركة كونسوليديتد إندستريز المحدودة

- مجموعة فورجيتال

- بهارات فورج

- Voestalpine Bohler Aerospace GmbH & Co KG

- هاوميت ايروسبيس

أخبار سوق تشكيل محركات الطائرات والتطورات الأخيرة

وقعت شركة سافران لمحركات الطائرات اتفاقية مع شركة HAL

وقّعت شركة سافران لمحركات الطائرات اتفاقية مع شركة هندوستان للملاحة الجوية المحدودة (HAL)، الشركة الهندية الرائدة في مجال الطيران والدفاع، لتصنيع وإنتاج الأجزاء الدوارة لمحركات LEAP. تدعم هذه الاتفاقية سياسة "صنع في الهند" الحكومية. وتأتي هذه الاتفاقية عقب مذكرة التفاهم التي وقّعتها سافران لمحركات الطائرات وشركة HAL في أكتوبر 2023 لتطوير التعاون الصناعي في تصنيع أجزاء محركات LEAP، بالإضافة إلى العقد الذي وقّعه الشريكان في فبراير الماضي لإنتاج الأجزاء المطروقة. وتواصل سافران لمحركات الطائرات توسيع حضورها في الهند، وتوسّع نطاق تعاونها مع HAL من خلال إنتاج أجزاء Inconel.

وقعت شركة ATI Inc. اتفاقية مع شركة إيرباص

في مايو 2025، أعلنت شركة ATI Inc. عن توقيعها اتفاقية متعددة السنوات مع شركة إيرباص، لتأمين توريد صفائح وألواح وقضبان التيتانيوم لشركة تصنيع هياكل الطائرات، في إطار سعيها المتواصل لزيادة إنتاج الطائرات الضيقة والعريضة. وتضع هذه الاتفاقية شركة ATI في صدارة موردي منتجات التيتانيوم المسطحة والطويلة لشركة إيرباص.

تغطية تقرير سوق تشكيل محركات الطائرات والنتائج المتوقعة

يقدم تقرير "حجم سوق تشكيل محركات الطائرات والتوقعات (2021-2031)" تحليلًا مفصلاً للسوق يغطي المجالات التالية

- حجم سوق تشكيل محركات الطائرات وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق تشكيل محركات الطائرات، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق تشكيل محركات الطائرات الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق تشكيل محركات الطائرات

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Manufacturing advanced future-generation aircraft is expected to be the key future trend in the aircraft engine forging market.

Surges in aircraft engine production, the increasing utilization of nickel-based superalloys in aircraft engine forging processes, and a soaring focus on fuel efficiency and emission reduction are factors impacting market growth.

The pandemic caused temporary delays in projects and supply chain disruptions, but accelerated trends toward sustainable energy and digitalization.

Closed die forging held the largest market share in 2024, owing to the growing demand for aircraft engine forging applications.

Manufacturing of advanced future-generation aircraft is likely to emerge as a future trend in the market.

Increased utilization of used serviceable material (USM) and technological advancements in forging processes are expected to create key opportunities in the market in the upcoming years.

The aircraft engine forging market was valued at US$ 3,787.15 million in 2024 and is projected to reach US$ 5,966.86 million by 2031; it is expected to grow at a CAGR of 6.84% during 2025–2031.

Demand for closed-die forged components in aircraft engines is growing due to their superior strength, precision, and ability to withstand extreme operating conditions. This forging method is favored for engine parts such as turbine discs, shafts, and blades in commercial and military aviation.

North America held the largest market share in 2024, followed by Asia Pacific, owing to the increasing demand for aircraft engine forged components from these regions.

The key players holding majority shares in the market are All Metals & Forge Group, OTTO FUCHS KG, Pacific Forge Incorporated, Precision Castparts Corp., Safran SA, VSMPO-AVISMA Corp, Farinia Group, Doncasters Group, LISI GROUP, and Allegheny Technologies Inc.

The List of Companies - Aircraft Engine Forging Market

- All Metals and Forge Group

- OTTO FUCHS Kommanditgesellschaft

- Pacific Forge, Inc.

- Precision Castparts Corp.

- VSMPO-AVISMA Corporation

- Farinia Group

- Doncasters Group

- LISI Group

- Allegheny Technologies Incorporated

- Mettis Aerospace Limited.

- FRISA

- ELLWOOD Texas Forge Houston

- Wuxi Paike New Materials Technology Co., Ltd.

- SIFCO Forge

- SQuAD Forging India

- Canton Forge

- Carlton Forge Works

- Weldaloy Specialty Forging Company

- MATTCO FORGE INC.

- Arconic Corporation

- Consolidated Industries, Inc.

- Forgital Group

- Bharat Forge

- Voestalpine Bohler Aerospace GmbH & Co KG

- Howmet Aerospace

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير