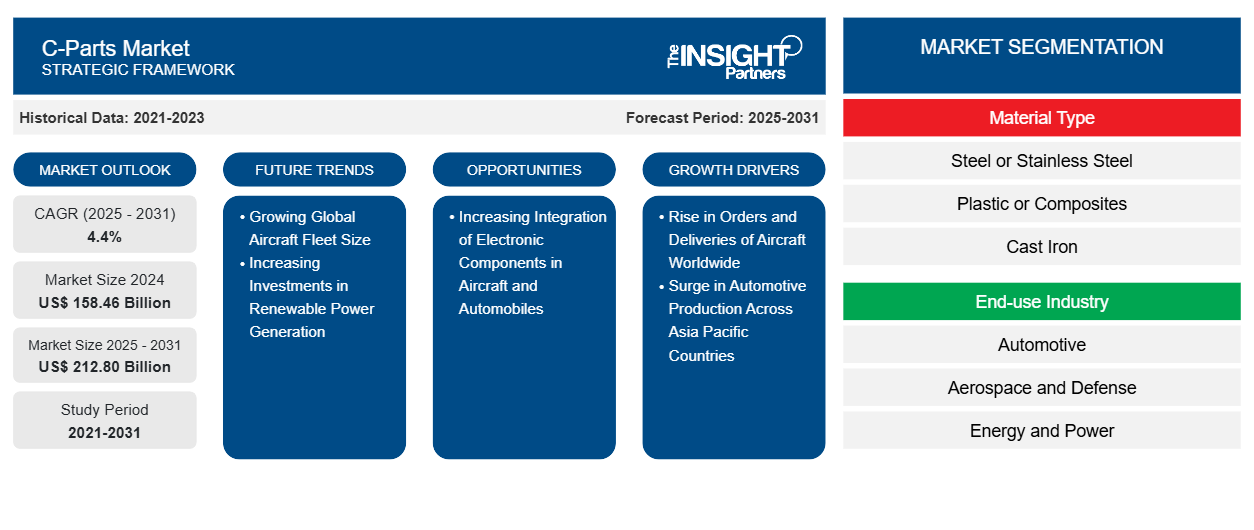

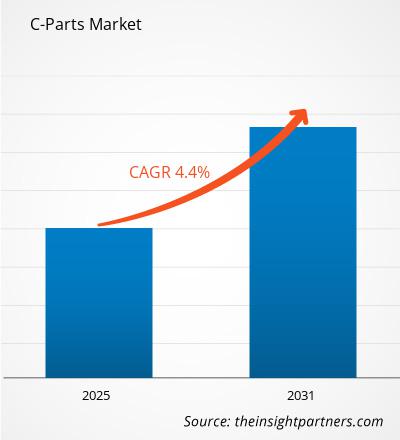

من المتوقع أن يصل حجم سوق قطع غيار السيارات إلى 212.80 مليار دولار أمريكي بحلول عام 2031، مقارنةً بـ 158.46 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.4% خلال الفترة 2025-2031. ومن المرجح أن يُسفر تزايد دمج المكونات الإلكترونية في الطائرات والسيارات عن اتجاهات جديدة في السوق خلال السنوات القادمة.

تحليل سوق قطع غيار السيارات

يُعدّ ازدياد دمج المكونات الإلكترونية في المركبات والطائرات أحد الاتجاهات الرئيسية التي يُرجّح أن تدفع سوق قطع الغيار الإلكترونية العالمي في السنوات القادمة. كما يُعدّ إدخال الطائرات الكهربائية عاملاً رئيسياً آخر يُرجّح أن يدفع الطلب على قطع الغيار الإلكترونية في السوق في المستقبل القريب. ويزيد الطلب على نشر مكونات مثل إلكترونيات الطيران، وأنظمة الطيران الإلكترونية، وأنظمة مساعدة السائق المتقدمة، وأنواع أخرى من الإلكترونيات وأنظمة العرض، من الحاجة إلى قطع الغيار الإلكترونية في قطاعي الطيران والسيارات. كما أدى تزايد اعتماد المركبات الكهربائية إلى ظهور قطاع جديد في صناعة السيارات يلبي احتياجات فئة جديدة من العملاء. كما أن هندسة/إنتاج المركبات الكهربائية يُولّد حاجةً إلى دمج المكونات الإلكترونية، مما يعزز استخدام أدوات التثبيت البلاستيكية/المركبة وأدوات التثبيت المصنوعة من الألومنيوم لتجنب التشويش المغناطيسي في مستشعرات المركبات أيضًا.

نظرة عامة على سوق قطع غيار السيارات

تُستخدم قطع الغيار C في تطبيقات متعددة في قطاعات السيارات، والآلات الصناعية، والتصنيع، والبناء، والطاقة، والنفط والغاز، والزراعة، والفضاء والدفاع، ومنشآت التعدين. وتُستخدم في مصانع التصنيع وقطاع الطاقة. ومع الاستثمارات الحكومية في قطاعي السيارات والبناء نتيجةً للتوسع العمراني المتزايد، سيستمر الطلب على قطع الغيار C في الارتفاع خلال السنوات القادمة.

تستثمر الجهات الحكومية والخاصة حاليًا في قطاعات البناء والزراعة والطاقة والغاز، مع وجود العديد من المشاريع المخطط لها في مراحل التطوير. ووفقًا لوكالة الطاقة الدولية (IEA)، بلغت الاستثمارات في قطاع الطاقة والكهرباء في منطقة آسيا والمحيط الهادئ 1.1 تريليون دولار أمريكي في عام 2023، وهي في ازدياد مستمر. وتظل توقعات سوق قطع الغيار C إيجابية، إذ يتمتع بموقع جيد لتلبية متطلبات صناعات الاستخدام النهائي مثل البناء، والفضاء والدفاع، والنفط والغاز، والزراعة، والتصنيع. ويواجه المصنعون ضغطًا مستمرًا للحفاظ على تكاليف التشغيل الإجمالية مع تحسين الكفاءة التشغيلية. وبالتالي، لتجنب تكاليف التشغيل الإضافية، وتوقف الآلات، والمعايير الصناعية الأكثر صرامة، يتزايد الطلب على المكونات الصناعية المتينة وعالية القوة. ويعزز النمو المستمر في قطاعات التصنيع والنقل والطاقة والنفط الطلب على المكونات الصناعية المتينة. ووفقًا للبيانات التي نشرها البنك الدولي في عام 2023، ارتفع إجمالي الناتج الصناعي من 14 تريليون دولار أمريكي في عام 2017 إلى 16.2 تريليون دولار أمريكي في عام 2023.

يتم اختيار قطع الغيار C لتطبيقات التحميل العالي والسرعة المنخفضة في الصناعات، بما في ذلك السيارات، بالإضافة إلى الأدوات الكهربائية والأجهزة المنزلية. يتم استخدامها في تجميع حجرات المحرك، وتعليق العجلات، وأنظمة توجيه المركبات ، والفرامل، والدواسات، والمضخات، والمقاعد. إن زيادة مبيعات السيارات وإنتاجها في جميع أنحاء العالم يدفع إلى اعتماد قطع الغيار C. علاوة على ذلك، يتم استخدامها على نطاق واسع في تصنيع السكك الحديدية والمترو لتوفير الحركة الخطية. تساهم الاستثمارات المتزايدة في قطاع السكك الحديدية من قبل الحكومات في نمو السوق. وفقًا لمنظمة مؤسسة قيمة العلامة التجارية الهندية، بلغت إيرادات السكك الحديدية الهندية 28.75 مليار دولار أمريكي في السنة المالية 2024. خلال الفترة 2023-2024، خصصت ميزانية الاتحاد للحكومة الهندية رأس مال قدره 29 مليار دولار أمريكي لمشاريع السكك الحديدية.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق قطع غيار السيارات:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق قطع الغيار C

ارتفاع في طلبات وتسليمات الطائرات في جميع أنحاء العالم

تطورت صناعة الطيران بسرعة على مر السنين، مسجلة عددًا كبيرًا من إنتاج الطائرات وتسليمها. ووفقًا للبيانات التي نشرتها شركة إيرباص في يناير 2024، سلمت إيرباص 735 طائرة تجارية عالميًا في عام 2023، بزيادة قدرها 11٪ عن عام 2022. علاوة على ذلك، تتوقع إيرباص أنه من المتوقع تسليم أكثر من 18900 طائرة تجارية في دول آسيا والمحيط الهادئ بين عامي 2023 و2042. علاوة على ذلك، هناك زيادة في أنشطة السفر في جميع أنحاء العالم. ووفقًا للبيانات التي نشرها الاتحاد الدولي للنقل الجوي (IATA) في عام 2024، زاد إجمالي حركة الركاب الجوية عالميًا بنسبة 10٪ في عام 2024 عن عام 2023. يؤثر هذا الطلب المتزايد على السفر الجوي بشكل مباشر على الحاجة إلى أنشطة الصيانة والإصلاح والعمرة ومتطلبات قطع الغيار. بالإضافة إلى ذلك، تستمر المطارات الرئيسية والثانوية والثالثية في التوسع. على سبيل المثال، منذ عام ٢٠٢٢، أعلنت حكومتا الصين والهند عن خططهما لبناء ٢١٦ و٧٢ مطارًا جديدًا على التوالي بحلول نهاية عام ٢٠٣٥. علاوة على ذلك، تُعطي العديد من شركات الطيران أولوية استراتيجية لتوسيع شبكاتها من خلال افتتاح مسارات إلى مطارات إقليمية تعاني من نقص الخدمات ونائية جغرافيًا. ومع تزايد عدد الطائرات والمطارات ومرافق الصيانة والإصلاح والعمرة، يتزايد الطلب على قطع الغيار الأساسية (C-parts) بالتزامن مع مختلف مواقع تصنيع الطائرات في المنطقة.

ارتفاع حاد في إنتاج السيارات في دول آسيا والمحيط الهادئ

يشهد قطاع السيارات العالمي زيادةً في إنتاج السيارات. ووفقًا للبيانات الصادرة عن المنظمة الدولية لمصنعي السيارات في عام 2024، بلغ الإنتاج العالمي من المركبات 92.50 مليون سيارة، بزيادة قدرها 8% عن عام 2022 الذي بلغ 84.81 مليون سيارة. وتُعد منطقة آسيا والمحيط الهادئ من أبرز المناطق عالميًا التي تشهد إنتاجًا كبيرًا للمركبات. وقد احتلت الصين، التي تتصدر قائمة الإنتاج العالمي، المركز الأول في صادرات السيارات، مما زاد الطلب على قطع غيار السيارات من الفئة C، مثل المحامل والبراغي والصواميل والمسامير والغسالات وغيرها من المكونات. وفيما يلي أرقام إنتاج السيارات حسب المنطقة:

منطقة | إجمالي الإنتاج في عام 2022 | إجمالي الإنتاج في عام 2024 |

أوروبا | 16 مليون وحدة | 17 مليون وحدة |

أمريكا | 17 مليون وحدة | 19 مليون وحدة |

آسيا وأوقيانوسيا | 50 مليون وحدة | 54 مليون وحدة |

أفريقيا | 10 ملايين وحدة | 11 مليون وحدة |

تُظهر الأرقام المذكورة أعلاه ارتفاعًا ملحوظًا في إنتاج المركبات، مما يشير إلى طلب قوي على مكونات السيارات في جميع المناطق. وبالتالي، يُعزز هذا الارتفاع في إنتاج السيارات نمو سوق قطع غيار السيارات C-parts العالمي.

تحليل تجزئة تقرير سوق قطع غيار السيارات

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق قطع الغيار C هي نوع المادة وصناعة الاستخدام النهائي ونوع المنتج ونوع المثبت. بناءً على نوع المادة، يتم تقسيم سوق قطع الغيار C إلى الفولاذ / الفولاذ المقاوم للصدأ والبلاستيك / المركبات والحديد الزهر وسبائك الصلب وغيرها. في عام 2024، هيمن قطاع الفولاذ / الفولاذ المقاوم للصدأ على سوق قطع الغيار C العالمي. بناءً على نوع المنتج، يتم تقسيم سوق قطع الغيار C إلى مثبتات ومحامل وغيرها. في عام 2024، هيمن قطاع المثبتات على سوق قطع الغيار C العالمي. يتم تصنيف قطاع المثبتات بشكل أكبر إلى صواميل ومسامير وبراغي وغسالات وغيرها. في عام 2024، هيمن قطاع البراغي على سوق قطع الغيار C العالمي. من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى السيارات والفضاء والدفاع والطاقة والكهرباء وأشباه الموصلات وغيرها. في عام 2024، هيمن قطاع السيارات على سوق قطع الغيار C العالمي.

تحليل حصة سوق قطع غيار السيارات حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق قطع الغيار C بشكل رئيسي إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يشهد سوق قطع الغيار C العالمي تغيرات ملحوظة عبر المناطق، متأثرًا بشكل كبير بالتنمية الاقتصادية والنمو الصناعي. قادت منطقة آسيا والمحيط الهادئ سوق قطع الغيار C العالمي في عام 2024، وذلك بفضل النمو الصناعي القوي في الصين والهند واليابان ودول جنوب شرق آسيا. ووفقًا للبيانات التي نشرتها المنظمة الدولية لمصنعي السيارات في عام 2024، فقد وصل إنتاج المركبات في الصين إلى 31 مليون وحدة في عام 2024، من 27 مليون وحدة في عام 2022. كما أن قطاعات الطيران والدفاع والجيش والتكنولوجيا المزدهرة تدعم نمو السوق. شهدت المنطقة واردات كبيرة من الطائرات التجارية الحديثة في السنوات الأخيرة بسبب العدد المتزايد من المسافرين الدوليين من دول مثل الهند والصين واليابان وتايوان. كما يتزايد عدد المطارات في المنطقة، مما يعزز بدوره الطلب على قطع الغيار C من شركات الطيران.

استحوذت أوروبا على حصة كبيرة من سوق قطع الغيار C-parts العالمي. ويدعم نمو قطع الغيار C-parts في المنطقة قطاع تصنيع الآلات الصناعية الراسخ وقطاع الطيران. ألمانيا هي أكبر اقتصاد في أوروبا. ويعزى الطلب على قطع الغيار C-parts في البلاد بشكل أساسي إلى الاستثمارات الحكومية في القطاع الصناعي. في عام 2023، استثمرت ألمانيا 52.12 مليار دولار أمريكي في إنتاج أشباه الموصلات لتأمين مكانتها كقوة دولية في مجال الإلكترونيات الدقيقة. في مارس 2025، أعلنت الحكومة الألمانية عن 500 مليار دولار أمريكي من الأموال لتطوير البنية التحتية. وبصرف النظر عن ألمانيا، تلعب المملكة المتحدة أيضًا دورًا مهمًا في صناعة قطع الغيار C-parts الأوروبية. ووفقًا للبيانات التي نشرها اتحاد النقل الجوي الدولي في عام 2024، نقل الشحن الجوي في المملكة المتحدة 2.4 مليون طن من البضائع. وقد أدى هذا الاعتماد على النقل الجوي إلى حصول المملكة المتحدة على المركز التاسع في صناعة الشحن الجوي العالمية. وبالتالي، فإن النمو القوي في صناعة الطيران يدفع لاحقًا الطلب على قطع الغيار C-parts في البلاد.

رؤى إقليمية حول سوق قطع غيار السيارات

قام محللو شركة إنسايت بارتنرز بشرح شامل للاتجاهات الإقليمية والعوامل المؤثرة في سوق قطع غيار السيارات خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق قطع غيار السيارات ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق قطع غيار السيارات

نطاق تقرير سوق قطع غيار السيارات

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 158.46 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 212.80 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 4.4% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع المادة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

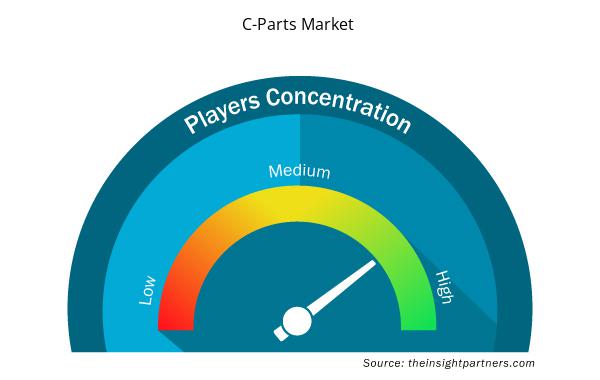

كثافة اللاعبين في سوق قطع غيار السيارات: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق قطع غيار السيارات C نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يُعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق قطع الغيار C هي:

- شركة فاستنال

- شركة دبليو دبليو جرينجر

- إريكس

- مجموعة آر إس بي إل سي

- شركة كامان

- Würth Industrie Service GmbH & Co. KG

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق C-Parts

أخبار سوق قطع غيار السيارات والتطورات الأخيرة

يُقيّم سوق قطع غيار السيارات C بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات في سوق قطع غيار السيارات C:

تعمل شركة بولتن على تأسيس عمليات تصنيع في الهند من خلال شركة مشتركة تم تأسيسها حديثًا - شركة بولتن راديوم إندستريز برايفت المحدودة (بولتن، بيان صحفي، نوفمبر 2023)

- أطلقت شركة TR Fastenings براغي Plas-Tech 30-20 الجديدة ضمن مجموعة منتجاتها. وتعتمد كفاءة وفعالية العمليات في مختلف التطبيقات، من السيارات والأجهزة المنزلية إلى الآلات الصناعية، حتمًا على الحاجة إلى براغي ومسامير وغسالات ومشابك موثوقة، وغيرها. ويُعدّ إطلاق TR لأحدث منتجاتها، براغي Plas-Tech 30-20 الجديدة، مؤشرًا آخر على عزم الشركة على توسيع نطاق منتجاتها المتوفرة حاليًا في السوق، بما يمنح عملائها مزايا إضافية في عمليات الإنتاج. (TR Fastenings، بيان صحفي، أبريل 2024)

- أعلنت شركة كامان عن إتمام عملية استحواذ شركة آركلين لإدارة الاستثمارات المحدودة عليها، في صفقة نقدية بالكامل، بقيمة إجمالية للشركة تبلغ حوالي 1.8 مليار دولار أمريكي. (بيان صحفي لشركة كامان، أبريل 2024)

تغطية تقرير سوق قطع غيار السيارات (C) والمنتجات النهائية

يقدم تقرير "حجم سوق قطع الغيار C وتوقعاته (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق قطع الغيار C وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق قطع الغيار C، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق قطع الغيار C يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، وتحليل حصة السوق للاعبين البارزين، والتطورات الأخيرة لسوق قطع الغيار C

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The key players, holding majority shares, in C-parts market includes Würth Industrie Service GmbH & Co. KG, Fastenal Co, W W Grainger Inc, RS Group Plc.

The Asia Pacific held the largest market share in 2024, followed by North America.

The C-parts market is expected to reach US$ 212.80 billion in the year 2031.

The C-parts market was valued at US$ 158,.46 billion in 2024 and is projected to reach US$ 212.80 billion by 2031; it is expected to grow at a CAGR of 4.4% during 2025–2031.

Increasing integration of electronic components in aircraft and automobiles are the future trends of the C-parts market.

Rise in orders and deliveries of aircraft worldwide and the surge in automotive production across Asia Pacific countries are the driving factors impacting the C-parts market.

The List of Companies - C-Parts Market

- Fastenal Co

- W W Grainger Inc

- ERIKS

- RS Group Plc

- Kaman Corp

- Würth Industrie Service GmbH & Co. KG

- Ningbo yi pian hong fastener Co., Ltd

- Bossard Holding AG

- MCMASTER-CARR

- Fabory Nederland B.V.

- Bailey International LLC

- Exim & Mfr Enterprise

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير