Markttrends, Marktanteile und Nachfrage im Bereich Automobilelektronik bis 2034

Marktgröße und Prognosen für Automobilelektronik (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (ECU/DCU, Sensoren, Leistungselektronik und Sonstige), nach Anwendung (Karosserie, Fahrwerk, Antriebsstrang, Infotainment, ADAS/AD, Sonstige), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge).

- Status : Veröffentlichte Daten

- Berichtscode : TIPAT00002369

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 17, 2026

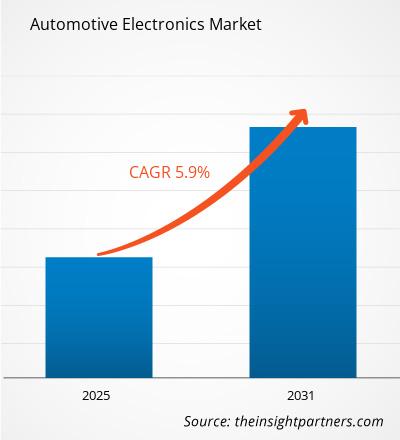

Marktgröße 2025

325,97 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

664,14 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

8,23 %

Wachstumsrate

Adressierbarer Markt

4.448,11 Mrd. US-Dollar

(2026–2034)

Der Markt für Automobilelektronik wird voraussichtlich im Jahr 2025 ein Volumen von 325,97 Milliarden US-Dollar erreichen und bis 2034 auf 664,14 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,23 % im Zeitraum von 2026 bis 2034 entspricht. Zu den wichtigsten Wachstumsfaktoren zählen Steuergeräte (ECUs), Sensoren, Leistungselektronik, Infotainmentsysteme, Fahrerassistenzsysteme (ADAS & AD), Karosserieelektronik, Fahrwerks- und Antriebsstrangsteuerung sowie der zunehmende Einsatz von Elektronik in Pkw und Nutzfahrzeugen.

Nordamerika bleibt ein wichtiger Nachfragemarkt für lokale softwarebasierte Plattformen, elektrifizierte Antriebe und Sicherheitselektronik. Für den nordamerikanischen Markt wird im Prognosezeitraum 2026 bis 2034 ein durchschnittliches jährliches Wachstum (CAGR) zwischen 7,4 % und 8,4 % erwartet.

Marktanalyse und Einblicke für Automobilelektronik

- Nordamerika hielt im Jahr 2025 einen Marktanteil von 25–29 % am Automobilelektronikmarkt und wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4–8,4 % wachsen, angetrieben durch EV-Plattformen, ADAS-Inhalte und die lokale Halbleiterpolitik.

- Die USA repräsentierten im Jahr 2025 78–83 % Nordamerikas und werden voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5–8,5 % wachsen.

- Europa hatte im Jahr 2025 einen Anteil von 23–27 % und wird Prognosen zufolge zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0–8,0 % wachsen, angeführt von Deutschland, Frankreich, Großbritannien, Italien und Spanien.

- Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 38–42 % und wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8–9,8 % wachsen, unterstützt von China, Japan, Südkorea, Indien und Australien.

- Das größte Segment ECU/DCU hatte 2025 einen Marktanteil von 34%–38%, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8%–8,8% zwischen 2026 und 2034.

- Das wachstumsstarke Segment ADAS/AD hatte 2025 einen Marktanteil von 15%–19%, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2%–11,2% zwischen 2026 und 2034.

- Die wichtigsten analysierten Unternehmen: DENSO Corporation, HGM Automotive Electronics, Hitachi, Ltd., Infineon Technologies AG, Microchip Technology Inc., NXP Semiconductors NV, Robert Bosch GmbH, Sony India Pvt. Ltd., Texas Instruments Incorporated und ZF Friedrichshafen AG.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Die Fahrzeugelektronik hat sich von Einzelmodulen hin zu domänen-, zonen- und zentralisierten Systemen entwickelt, in denen Steuerung, Sensorik, Kommunikation und Softwareausführung integriert sind. Aktuelle Fertigungstrends umfassen die Konsolidierung von Steuergeräten, Sensorfusion, automobilen Leistungskomponenten und die Qualifizierung von Komponenten über einen langen Produktzyklus. Der Markt wird von Elektrofahrzeugplattformen, Sicherheitsnormen und Software-Updates beeinflusst, was eine engere Zusammenarbeit zwischen Automobilherstellern, Tier-1-Zulieferern, Halbleiterunternehmen und Softwareanbietern erfordert.

Die größten Wachstumschancen bieten sich in den kommenden Jahren für Anwendungen, die Elektrifizierung, Assistenzsysteme und vernetzte Fahrzeugnetzwerke miteinander verbinden. Die Kombination aus Produktionskapazitäten im asiatisch-pazifischen Raum, europäischen Emissionsnormen und nordamerikanischen Förderprogrammen zur Lokalisierung führt zu Investitionen in Leistungselektronik, ADAS-Steuergeräte, intelligente Cockpits und Netzwerktechnologien. Der Markt wird durch den steigenden Elektronikanteil pro Fahrzeug gestützt, während Anbieter Herausforderungen wie Zuverlässigkeit, Softwaretests, Cybersicherheit und Kosten bewältigen müssen.

Berichtsumfang zum Markt für Automobilelektronik

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 325,97 Milliarden US-Dollar |

| Marktgröße bis 2034 | 664,14 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 8,23 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Automobilelektronik

Zu den Nachfragetreibern zählen elektrifizierte Antriebssysteme, digitale Cockpits, ADAS-Sensoren, Batteriemanagement, Karosseriesteuerung und sichere Fahrzeugvernetzung. Das Wachstum des Marktes für Automobilelektronik steht in direktem Zusammenhang mit dem Wandel von verteilten elektronischen Steuergeräten zu Domänencontrollern. Jedes Automobilprogramm benötigt Elektronik, die in der Lage ist, Anforderungen an funktionale Sicherheit, elektromagnetische Verträglichkeit, thermische Robustheit, Cybersicherheit und Lebensdauererhaltung in verschiedenen Ausstattungsvarianten und Regionen zu erfüllen.

Das Ökosystem umfasst Halbleiterhersteller, Sensorhersteller, Anbieter von Steuergeräteintegration, Leistungselektronikhersteller, Softwareentwickler, Tier-1-Modulhersteller und Automobilhersteller. Qualifizierte Komponenten, skalierbare Referenzdesigns und die Unterstützung durch Ingenieure in der Region wirken sich positiv auf die Angebotsdynamik aus. Aufgrund des langen Lebenszyklus von Fahrzeugplattformen ist dies ebenso entscheidend wie Leistung und Miniaturisierung.

Zu den wichtigsten Wettbewerbern zählen auf die Automobilindustrie spezialisierte Zulieferer mit breiten Produktportfolios und Erfahrung in der OEM-Qualifizierung. Dazu gehören DENSO Corporation, Robert Bosch GmbH, ZF Friedrichshafen AG, Infineon Technologies AG, NXP Semiconductors NV, Texas Instruments Incorporated, Microchip Technology Inc., Hitachi, Ltd., Sony India Pvt. Ltd. und HGM Automotive Electronics. Diese Unternehmen konkurrieren mit Steuergeräten, Sensoren, Leistungskomponenten, Bildverarbeitungslösungen, Steuerungssoftware und Integrationslösungen.

Zu den Investitionstrends zählen SiC-Leistungsmodule, Radar- und Bildsensorik, Automotive Ethernet, Cockpit-Intelligenz, Batteriemanagement und flexible elektronische Steuerungslösungen. Die Bewertung von Anbietern im Rahmen der Marktanalyse berücksichtigt deren Robustheit, Produktionsstandort, Sicherheitskompetenz und Software-Support. Die strategische Positionierung erfordert einen Kompromiss zwischen Hochleistungsrechnern zur Unterstützung von ADAS/AD-Anwendungen und kosteneffizienter Elektronik für andere Fahrzeugsysteme.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Automobilelektronik: Strategische Einblicke

Regionale Einblicke

Markt für Automobilelektronik in Nordamerika

Nordamerika erreichte 2025 einen Marktanteil von 25–29 % und wird von 2026 bis 2034 voraussichtlich um 7,4–8,4 % wachsen. Dieser Anteil am Markt für Automobilelektronik unterstreicht die führende Position der USA in den Bereichen Fahrzeugsoftware, analoge Schaltungen, vernetzte Lösungen und fortschrittliche Sicherheitssysteme. Zu den Nachfragetreibern zählen elektrische Pick-ups, Telematiksysteme für Nutzfahrzeugflotten, digitale Instrumentenanzeigen, Batteriemanagementsysteme und Sicherheitsfunktionen der Stufe 2+.

Lokale Kunden legen Wert auf Versorgungssicherheit, technisches Know-how und die Einhaltung von Richtlinien zur Cybersicherheit in vernetzten Fahrzeugen. Zu den führenden Anbietern zählen NXP Semiconductors NV, Texas Instruments Incorporated, Microchip Technology Inc., DENSO Corporation und Robert Bosch GmbH. Anwendungsbereiche sind unter anderem Radarsensorik und Leistungswandlungslösungen. Aufgrund des steigenden Elektronikanteils in Fahrzeugen wächst der Bedarf der Automobilhersteller an langfristiger Planbarkeit der Zuteilungen.

US-Markt für Automobilelektronik

Die USA deckten 2025 78–83 % des nordamerikanischen Bedarfs ab und werden voraussichtlich um 7,5–8,5 % wachsen. Zu den Anwendungsbereichen zählen ADAS-Prozessoren, Automotive Ethernet, Batteriemanagement, Infotainment-Controller und Power-Management-ICs. Die Kompetenzen des Landes im Halbleiterdesign und in der Fahrzeugsoftwareentwicklung machen es zu einem integralen Bestandteil fortschrittlicher elektronischer Architekturen.

Die Unternehmen sind breit diversifiziert. Texas Instruments Incorporated und Microchip Technology Inc. liefern analoge Halbleiter, Mikrocontroller und Verbindungschips, während NXP Semiconductors NV Unterstützung für Radar und Netzwerke bietet. DENSO Corporation, Robert Bosch GmbH und ZF Friedrichshafen AG unterstützen die Systemintegration. Die Automobilhersteller bauen ihr Engagement im Elektronikbereich aus, um die Versorgungssicherheit und die funktionale Sicherheit zu gewährleisten.

Markt für Automobilelektronik in Europa

Das Segment Europa erreichte 2025 einen Marktanteil von 23–27 % und wird um 7–8 % wachsen. Deutschland dominiert den Markt dank Premiumfahrzeugen, Leistungselektronik für Elektrofahrzeuge, Sicherheitsausstattung und Halbleiterdesign für die Automobilindustrie. Frankreich bietet eine Plattform für die Elektrifizierung, während Großbritannien sich auf fortschrittliche Antriebstechnologien, Konnektivität und Automobildesign konzentriert.

Die italienischen und spanischen Unternehmen bedienen den Markt durch Fahrzeugbau, Industrieelektronik und die Lieferung von Komponenten an OEMs in Europa. Infineon Technologies AG, Robert Bosch GmbH, ZF Friedrichshafen AG, NXP Semiconductors NV und DENSO Corporation decken die Bereiche Antriebsstrang, Fahrwerk, Karosserieelektronik und Sicherheit ab. Umwelt- und Sicherheitsvorschriften in der Region werden den Markt maßgeblich beeinflussen.

Markt für Automobilelektronik im asiatisch-pazifischen Raum

Es wird erwartet, dass der asiatisch-pazifische Raum (APAC) seine Position im Jahr 2025 mit einem Marktanteil von 38–42 % behaupten und um 8,8–9,8 % wachsen wird. China zeichnet sich durch hohe Absatzzahlen von Elektrofahrzeugen, eine starke lokale Elektronikstrategie und die schnelle Einführung intelligenter Cockpits aus. Japan und Südkorea bringen Expertise in den Bereichen Sensoren, Steuergeräte, Displays und Leistungselektronik ein, während Indien und Australien das Wachstum der Nachfrage nach Fahrzeugelektronik ankurbeln.

Industriepolitik, Batterieproduktionsketten und die exportorientierte Pkw-Produktion treiben den Markt weiterhin an. Zu den Wettbewerbern zählen DENSO Corporation, Hitachi, Ltd., Sony India Pvt. Ltd., Infineon Technologies AG und NXP Semiconductors NV sowie neue regionale Anbieter. Die stärkste Nachfrage besteht bei Antriebsstrang-, ADAS/AD-, Fahrzeugelektronik- und Infotainment-Lösungen für Pkw.

Markt für Automobilelektronik im Nahen Osten und Afrika

Der Nahe Osten und Afrika werden voraussichtlich ein Wachstum von 6,5 % bis 7,5 % pro Jahr verzeichnen. Treiber dieses Wachstums sind die Vereinigten Arabischen Emirate mit ihren Angeboten für vernetzte Mobilität, Importe von Premiumfahrzeugen und intelligenter Infrastruktur. Saudi-Arabien investiert in seine eigene Automobilproduktion und verfolgt seine Vision von Elektrofahrzeugen, während Südafrika weiterhin der wichtigste Automobilhersteller ist.

Im übrigen Nahen Osten und Afrika ist der Markt mit dem Einsatz von Nutzfahrzeugflotten, Telematik, Fahrzeugelektronik und Fahrzeugmodernisierung verknüpft. Die Energieländer konzentrieren sich auf das Laden von Elektrofahrzeugen, die Elektrifizierung von Fahrzeugflotten und intelligente Transportsysteme und fördern so den Einsatz von Elektronikkomponenten.

Segmentierungsanalyse

Typ

Der Markt für Automobilelektronik wird voraussichtlich zwischen 2026 und 2034 um 7,9 % bis 8,9 % wachsen. Sein Spektrum umfasst Steuergeräte (ECU/DCU), Sensoren und Leistungselektronik. Die Nachfrage wird durch die Konsolidierung der Fahrzeugarchitektur, die Elektrifizierung, Echtzeitsensorik und softwaregesteuerte Funktionen bestimmt. Das stärkste Wachstum wird dort erzielt, wo Steuerung, Sensorik und Leistungswandlung in skalierbare Plattformen integriert sind.

- Die größte Position nimmt die ECU/DCU ein, da die zentrale Steuerung, die Domänenberechnung, das Karosseriemanagement, die Fahrwerksüberwachung und die Antriebsstrangkoordination von einer zuverlässigen Verarbeitung und Softwareintegration in Automobilqualität abhängen.

- Sensoren unterstützen Fahrerassistenzsysteme, Fahrkomfort, Fahrwerksregelung, Batterieüberwachung und Kabinenintelligenz und schaffen so eine stabile Nachfrage, da Fahrzeuge für automatisierte Entscheidungen immer umfangreichere Echtzeitdaten benötigen.

- Die Leistungselektronik gewinnt durch Wechselrichter, Bordladegeräte, DC/DC-Wandler, Batteriesysteme und das Wärmemanagement in Hybrid- und Elektrofahrzeugarchitekturen an strategischer Bedeutung.

Anwendung

Für den Zeitraum 2026–2034 wird ein Wachstum von 8,4 % bis 9,4 % prognostiziert. Die Nachfrage verteilt sich auf Karosserie, Fahrwerk, Antriebsstrang, Infotainment und Fahrerassistenzsysteme (ADAS/AD). ADAS/AD verzeichnet das stärkste Wachstum, da Radar, Kameras, Domänencontroller und Bremsüberwachung von Premiumfahrzeugen auf breitere Pkw- und Nutzfahrzeugplattformen ausgeweitet werden.

- Die Elektronik im Fahrzeuginneren sorgt für eine stetige Nachfrage durch Beleuchtung, Fenster, Klimaanlage, Sitzmodule, Zugangssysteme und Komfortfunktionen, die kosteneffiziente Steuergeräte und Sensoren erfordern.

- In Fahrwerksanwendungen werden Elektronikkomponenten für Stabilitätskontrolle, Lenkung, Federung, Bremsschnittstellen und Sensorfusion eingesetzt, um ein sichereres Fahrverhalten und eine höhere Fahrdynamik zu ermöglichen.

- Der Bedarf an Antriebssystemen steigt durch Motorsteuerung, Wechselrichtermanagement, Batterieüberwachung, Bordladung und thermische Systeme bei Verbrennungsmotor-, Hybrid- und Elektrofahrzeugen.

- Infotainmentsysteme unterstützen Konnektivität, Navigation, Displays, Audio, Fahrzeugdatendienste und Over-the-Air-Updates, wodurch die Cockpit-Elektronik zu einem wichtigen Wertschöpfungsfaktor wird.

- ADAS/AD ist von strategischer Bedeutung, da Kameras, Radar, Domänencontroller, Fahrerüberwachung und Bremsüberwachung zu zentralen Sicherheits- und Differenzierungsmerkmalen werden.

Fahrzeugtyp

Der Fahrzeugsegmentmarkt wird voraussichtlich im Zeitraum 2026–2034 um 7,7 % bis 8,7 % wachsen. Pkw dominieren den Elektronikverbrauch aufgrund von Infotainment-, Fahrerassistenzsystemen, Elektrifizierung und Komfortsystemen. Nutzfahrzeuge tragen durch Flottentelematik, Sicherheitsvorschriften, Energiemanagement, vorausschauende Wartung und zunehmend vernetzte Logistikprozesse zum Wachstum bei.

- Pkw bilden die größte Nachfragebasis, da Massenmarkt- und Premiummodelle zunehmend mit Fahrerassistenzsystemen (ADAS), digitalem Cockpit, Batteriemanagement, Karosseriesteuerung und Konnektivitätselektronik ausgestattet sind.

- Nutzfahrzeuge gewinnen zunehmend an strategischer Bedeutung, da Flottenbetreiber Telematik, Fahrerassistenzsysteme, elektrifizierte Antriebe, vorausschauende Wartung und Sicherheitselektronik zur Steigerung der Betriebseffizienz einsetzen.

Momentaufnahme der Chancen

|

Anwendung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Körper |

Medium |

Intelligenter Komfort |

Reifen |

|

Chassis |

Medium |

Bremssteuerung |

Skalierung |

|

Antriebsstrang |

Hoch |

EV-Wechselrichter |

Skalierung |

|

Infotainment |

Hoch |

Vernetztes Cockpit |

Skalierung |

|

ADAS/AD |

Hoch |

Sensorfusion |

Skalierung |

Wachstumstreiber und Wirkungsanalyse des Marktes für Automobilelektronik

Die Elektrifizierung steigert den Wert der Elektronik pro Fahrzeug

Elektro- und Hybridfahrzeuge benötigen deutlich mehr elektronische Steuerung als konventionelle Fahrzeuge, da Traktionswechselrichter, Batteriemanagementsysteme, Onboard-Ladegeräte, Temperaturregler und DC/DC-Wandler allesamt auf Komponenten in Automobilqualität angewiesen sind. Die Auswirkungen sind in Antriebsstrang, Fahrwerk und Sicherheitselektronik spürbar, wo Zulieferer Hochspannungsbetrieb, funktionale Sicherheit und lange Qualifizierungszyklen gewährleisten müssen. Infineon Technologies AG, DENSO Corporation, Hitachi, Ltd. und Texas Instruments Incorporated profitieren von der Nachfrage nach Leistung und analoger Elektronik, während Automobilhersteller eine zuverlässige Versorgung für mehrjährige Elektrofahrzeugplattformen anstreben. Dieser Faktor steigert sowohl die Stückzahlnachfrage als auch den durchschnittlichen Wert der Elektronik pro Fahrzeug.

Die zunehmende Verbreitung von ADAS erweitert die Anforderungen an Sensoren und Rechenleistung.

Sicherheitsvorschriften, Verbraucherbewertungen und die Differenzierung der Fahrzeughersteller führen dazu, dass Fahrerassistenzsysteme in immer mehr Fahrzeugkategorien Einzug halten. Kameras, Radar, Ultraschallsensoren, Bremsregler und Domänenprozessoren benötigen Sensoren, Steuergeräte, Speicher und analoge Schnittstellen, die Daten zuverlässig in Echtzeit verarbeiten können. NXP Semiconductors NV, Sony India Pvt. Ltd., Microchip Technology Inc. und ZF Friedrichshafen AG sind auf die Bereiche Sensorik, Steuerung und Sicherheit spezialisiert. Die Auswirkungen auf den Markt umfassen eine höhere Designkomplexität, längere Softwarevalidierungszeiten und eine stärkere Nachfrage nach Elektronik, die funktionale Sicherheit und Cybersicherheitsanforderungen erfüllt.

Softwaredefinierte Fahrzeuge verändern die Netzwerkarchitektur

Automobilhersteller ersetzen fragmentierte elektronische Steuergeräte durch Domänen- und Zonenarchitekturen, die auf Hochbandbreitenkommunikation, zentralisierter Datenverarbeitung und sicheren Gateway-Funktionen basieren. Diese Umstellung erhöht die Nachfrage nach Automotive Ethernet, Domänencontrollern, Energiemanagement, eingebetteter Sicherheit und softwarekompatibler Elektronik. Die Übernahme des Automotive-Ethernet-Geschäfts von Marvell durch die Infineon Technologies AG verdeutlicht, wie sich Zulieferer für softwaredefinierte Fahrzeugnetzwerke neu positionieren. Die wirtschaftlichen Auswirkungen reichen über die Hardware hinaus, da Anbieter Software-Stacks, Referenzdesigns, Update-Pfade und langfristige Plattformkompatibilität unterstützen müssen.

Zukunftstrends im Markt für Automobilelektronik

Zentralisierte Rechenplattformen halten Einzug in Serienfahrzeuge

Die Trends im Markt für Automobilelektronik werden sich zunehmend auf zentrale Rechenplattformen konzentrieren, die Infotainment, ADAS/AD, Karosseriesteuerung und Konnektivitätsfunktionen konsolidieren. Serienfahrzeuge werden skalierbare Prozessoren und Softwareumgebungen mit gemischter Kritikalität nutzen, sobald Kosten-, Sicherheits- und Wärmebeschränkungen erfüllt sind. Dieser Trend begünstigt Anbieter, die Elektronik, Entwicklungswerkzeuge, Sicherheitsfunktionen und Ökosystempartnerschaften kombinieren. Er verlagert außerdem den Einkauf von Einzelkomponenten hin zu Plattform-Roadmaps, die mehrere Modelle, Software-Updates und regionale Funktionsvarianten unterstützen.

Sensorfusion wird zu einem zentralen Sicherheitsmerkmal

Zukünftige Fahrzeugsicherheitssysteme basieren auf einer umfassenderen Fusion von Radar-, Kamera-, Ultraschall- und Innenraumsensorik. Diese Entwicklung erhöht den Bedarf an synchronisierten Sensoren, Edge-Computing, Hochgeschwindigkeitsnetzwerken und Software-Validierungsumgebungen. NXP Semiconductors NV und Sony India Pvt. Ltd. sind für die Radar- und Bildgebungsebenen relevant, während ZF Friedrichshafen AG und Robert Bosch GmbH die Sensorik mit Brems- und Fahrwerksfunktionen verknüpfen. Die Einführung dieser Systeme wird schrittweise erfolgen, da die OEMs Leistung, Kosten, regulatorische Anforderungen und Verbraucherakzeptanz optimal aufeinander abstimmen.

Marktchancen für Automobilelektronik

Langfristige Lieferverträge für EV- und ADAS-Plattformen

Automobilhersteller sind bereit, langfristige Lieferverträge für Elektronik abzuschließen, insbesondere bei hohem Plattformrisiko, vor allem für Leistungselektronik in Elektrofahrzeugen, ADAS/AD-Steuergeräte und sicherheitskritische Steuergeräte. Marktprognosen für Automobilelektronik unterstützen Investitionen in dedizierte Kapazitätsplanung, Automotive Packaging, Softwarevalidierung und Kooperationsvereinbarungen, die die Transparenz der Ressourcenzuteilung verbessern. Zulieferer können sich durch Designunterstützung, Zweitlieferantenstrategien, Lifecycle-Verpflichtungen und transparente Qualifizierungspläne differenzieren. Besonders attraktiv ist die Chance, wenn eine validierte Elektronikplattform mehrere Fahrzeugmodelle über verschiedene Regionen und Modelljahre hinweg bedienen kann.

Cybersichere Konnektivität und Telematik-Elektronik

Vernetzte Fahrzeuge benötigen Elektronik, die sichere Gateways, Telematik-Steuergeräte, verschlüsselte Kommunikation und Ferndiagnose unterstützt, ohne die funktionale Sicherheit zu beeinträchtigen. Die zunehmende regulatorische Kontrolle der Datenflüsse vernetzter Fahrzeuge steigert den Wert sicherer Hardware-Vertrauensanker, Automotive Ethernet und updatefähiger Architekturen. NXP Semiconductors NV, Microchip Technology Inc., Texas Instruments Incorporated und Robert Bosch GmbH können die Anforderungen an sichere Kommunikation, Stromversorgung und Schnittstellen erfüllen. Anbieter, die Elektronik, Sicherheitsdokumentation und Software-Integration kombinieren, können von der zunehmenden Standardisierung der Konnektivität in Pkw und Nutzfahrzeugen profitieren.

Aktuelle Entwicklungen

- Juni 2026: NXP Semiconductors NV kündigte das Automotive-Radar-System-on-Chip SAF8444 an, das die On-Sensor-L2/L2+-ADAS-Verarbeitung auf gängigen Fahrzeugplattformen ermöglicht und die Systemkosten, die thermische Belastung und die Designkomplexität für radarbasierte Sicherheitssysteme reduziert.

- Dezember 2025: Die DENSO Corporation unterzeichnete mit MediaTek Inc. eine Vereinbarung zur gemeinsamen Entwicklung von System-on-Chips der nächsten Generation für die Automobilindustrie, die für integrierte Mobilitätscomputer vorgesehen sind und DENSOs Expertise im Bereich Automobilsystemdesign mit MediaTeks Kompetenz im Bereich Halbleiterdesign und -verifizierung kombinieren.

- August 2025: Die Infineon Technologies AG schloss die Übernahme des Automotive-Ethernet-Geschäfts von Marvell Technology, Inc. ab und stärkte damit ihr Portfolio an softwaredefinierten Fahrzeugen sowie ihre Kompetenzen im Bereich der Hochbandbreiten-Fahrzeugvernetzung für Mikrocontroller, Prozessoren und Sensoren.

Häufig gestellte Fragen

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends