Tendenze, quote di mercato e domanda del settore dell'elettronica automobilistica entro il 2034

Dimensioni e previsioni del mercato dell'elettronica automobilistica (2021-2034), quota di mercato globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per tipologia (ECU/DCU, sensori, elettronica di potenza e altro), per applicazione (carrozzeria, telaio, propulsore, infotainment, ADAS/AD, altro), per tipologia di veicolo (autovetture e veicoli commerciali).

- Stato : Dati rilasciati

- Codice del report : TIPAT00002369

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 17, 2026

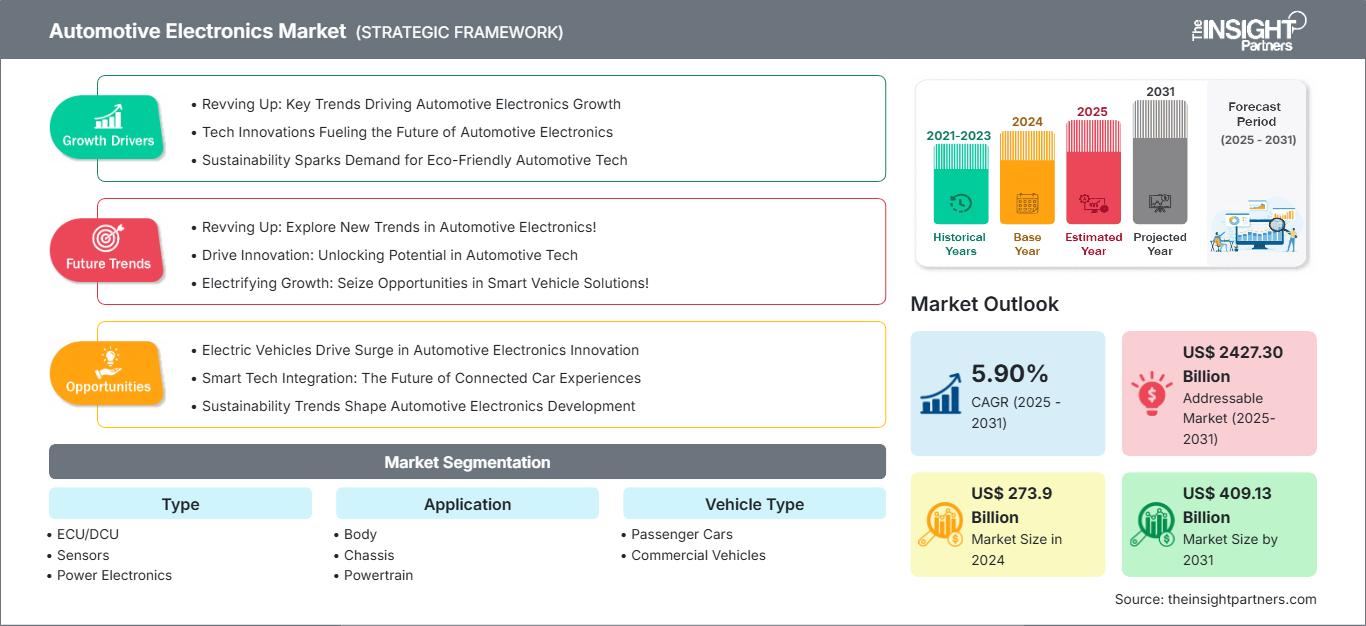

Dimensioni del mercato nel 2025

325,97 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

664,14 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

8,23 %

Tasso di crescita

Mercato di riferimento

4.448,11 miliardi di dollari USA

(2026-2034)

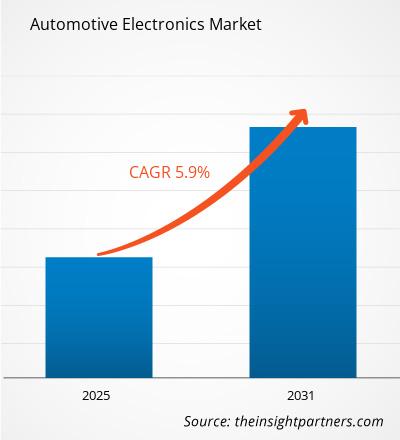

Si prevede che il mercato dell'elettronica automobilistica raggiungerà un valore di 325,97 miliardi di dollari nel 2025 e di 664,14 miliardi di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) dell'8,23% nel periodo 2026-2034. I principali fattori di crescita saranno le centraline elettroniche (ECU), i sensori, l'elettronica di potenza, l'infotainment, i sistemi ADAS e AD, l'elettronica di bordo, il controllo del telaio, il controllo della trasmissione e il crescente utilizzo dell'elettronica sia nelle autovetture che nei veicoli commerciali.

Il Nord America continua a rappresentare un importante centro di domanda per piattaforme software locali, propulsori elettrificati ed elettronica di sicurezza. Si prevede che il mercato nordamericano registrerà un tasso di crescita annuo composto (CAGR) compreso tra il 7,4% e l'8,4% nel periodo di previsione dal 2026 al 2034.

Analisi e approfondimenti sul mercato dell'elettronica automobilistica

- Nel 2025, il Nord America deteneva una quota di mercato dell'elettronica automobilistica compresa tra il 25% e il 29% e si prevede che crescerà a un tasso annuo composto (CAGR) del 7,4%-8,4% tra il 2026 e il 2034, trainata dalle piattaforme per veicoli elettrici, dai sistemi avanzati di assistenza alla guida (ADAS) e dalle politiche locali in materia di semiconduttori.

- Nel 2025 gli Stati Uniti rappresentavano il 78%-83% del Nord America e si prevede che cresceranno a un tasso annuo composto (CAGR) del 7,5%-8,5% tra il 2026 e il 2034.

- Nel 2025 l'Europa rappresentava una quota di mercato compresa tra il 23% e il 27% e si prevede che crescerà a un tasso annuo composto (CAGR) del 7,0%-8,0% tra il 2026 e il 2034, trainata da Germania, Francia, Regno Unito, Italia e Spagna.

- Nel 2025 la regione Asia-Pacifico deteneva una quota di mercato compresa tra il 38% e il 42% e si prevede che crescerà a un tasso annuo composto (CAGR) dell'8,8%-9,8% tra il 2026 e il 2034, grazie al contributo di Cina, Giappone, Corea del Sud, India e Australia.

- Il segmento più ampio, quello delle centraline ECU/DCU, deteneva una quota di mercato compresa tra il 34% e il 38% nel 2025, con un tasso di crescita annuo composto (CAGR) tra il 7,8% e l'8,8% nel periodo 2026-2034.

- Nel 2025, il segmento ADAS/AD, caratterizzato da una forte crescita, deteneva una quota di mercato compresa tra il 15% e il 19%, con un tasso di crescita annuo composto (CAGR) tra il 10,2% e l'11,2% nel periodo 2026-2034.

- Aziende chiave analizzate nel dettaglio: DENSO Corporation, HGM Automotive Electronics, Hitachi, Ltd., Infineon Technologies AG, Microchip Technology Inc., NXP Semiconductors NV, Robert Bosch GmbH, Sony India Pvt. Ltd., Texas Instruments Incorporated e ZF Friedrichshafen AG.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

L'elettronica nei veicoli si è evoluta da moduli indipendenti ad approcci basati su domini, zone e centralizzazione, in cui controllo, rilevamento, comunicazione ed esecuzione del software sono integrati. Le tendenze produttive attuali prevedono il consolidamento delle centraline elettroniche (ECU), la fusione dei sensori, i componenti di potenza per autoveicoli e la qualificazione dei componenti in un ciclo lungo. Il mercato è influenzato dalle piattaforme per veicoli elettrici, dalle normative di sicurezza e dagli aggiornamenti software, che richiedono un approccio più coordinato tra case automobilistiche, produttori di primo livello (Tier 1), aziende di semiconduttori e fornitori di software.

Nei prossimi anni, le opportunità di crescita più rapide si registreranno per le applicazioni in cui si intersecano elettrificazione, guida assistita e reti di veicoli connessi. La combinazione delle economie di scala nella regione Asia-Pacifico, delle normative europee sulle emissioni e dei programmi di incentivazione alla localizzazione nordamericani sta portando a investimenti in elettronica di potenza, centraline ADAS, abitacoli intelligenti e tecnologie di rete. Il mercato è sostenuto dal crescente contenuto elettronico per veicolo, mentre i fornitori devono affrontare problematiche quali affidabilità, test del software, sicurezza informatica e costi.

Ambito del rapporto sul mercato dell'elettronica automobilistica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 325,97 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 664,14 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 8,23% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi del mercato dell'elettronica automobilistica

I fattori trainanti della domanda includono i sistemi di propulsione elettrificati, l'abitacolo digitale, i sensori ADAS, la gestione delle batterie, il controllo della carrozzeria e la connettività sicura del veicolo. La crescita del mercato dell'elettronica automobilistica è direttamente collegata al passaggio dalle unità di controllo elettroniche distribuite ai controller di dominio. Ogni programma automobilistico richiede componenti elettronici in grado di affrontare problematiche relative alla sicurezza funzionale, alla compatibilità elettromagnetica, alla robustezza termica, alla sicurezza informatica e alla durata utile in diverse configurazioni e aree geografiche.

L'ecosistema è composto da fornitori di semiconduttori, fornitori di sensori, fornitori di integrazione di centraline elettroniche (ECU), fornitori di elettronica di potenza, fornitori di strumenti software, fornitori di moduli di primo livello (Tier 1) e case automobilistiche. Le dinamiche di fornitura sono influenzate positivamente da componenti qualificati, progetti di riferimento scalabili e supporto ingegneristico nella regione. Dato il lungo ciclo di vita delle piattaforme veicolari, questo aspetto è critico quanto le prestazioni e la miniaturizzazione.

Tra i principali concorrenti figurano fornitori del settore automobilistico con un ampio portafoglio di prodotti e una consolidata esperienza nella qualificazione OEM. Si tratta di aziende come DENSO Corporation, Robert Bosch GmbH, ZF Friedrichshafen AG, Infineon Technologies AG, NXP Semiconductors NV, Texas Instruments Incorporated, Microchip Technology Inc., Hitachi, Ltd., Sony India Pvt. Ltd. e HGM Automotive Electronics, che operano nel settore delle centraline elettroniche (ECU), dei sensori, dei componenti di potenza, delle soluzioni di imaging, del software di controllo e dell'integrazione.

Le tendenze negli investimenti includono moduli di potenza in SiC, radar e sensori di visione, Ethernet per autoveicoli, sistemi di intelligenza per l'abitacolo, gestione delle batterie e soluzioni flessibili di controllo elettronico. La valutazione dei fornitori nell'analisi di mercato considera la solidità del fornitore, la geolocalizzazione della produzione, le competenze in materia di sicurezza e il supporto software. Il posizionamento strategico implica un compromesso tra l'elaborazione ad alte prestazioni per supportare le applicazioni ADAS/AD e l'elettronica economicamente vantaggiosa per altri sistemi automobilistici.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dell'elettronica automobilistica: approfondimenti strategici

Approfondimenti regionali

Mercato nordamericano dell'elettronica automobilistica

Nel 2025, la regione del Nord America rappresentava una quota di mercato compresa tra il 25% e il 29% e crescerà del 7,4%-8,4% dal 2026 al 2034. Questa quota di mercato nordamericana nel settore dell'elettronica automobilistica evidenzia il predominio degli Stati Uniti in termini di software per veicoli, circuiti analogici, soluzioni connesse e sistemi di sicurezza avanzati. I fattori trainanti della domanda includono i pick-up elettrici, la telematica per le flotte commerciali, i quadri strumenti digitali, i sistemi di gestione delle batterie e le funzionalità di sicurezza di livello 2+.

I clienti locali ricercano sicurezza di approvvigionamento, competenza ingegneristica e allineamento con le politiche di sicurezza informatica per i veicoli connessi. Tra i principali fornitori figurano NXP Semiconductors NV, Texas Instruments Incorporated, Microchip Technology Inc., DENSO Corporation e Robert Bosch GmbH. Le applicazioni includono soluzioni di rilevamento radar e conversione di potenza. La crescente esigenza di visibilità a lungo termine sull'allocazione delle risorse da parte delle case automobilistiche è in aumento a causa del crescente contenuto elettronico in ogni veicolo.

Mercato statunitense dell'elettronica automobilistica

Nel 2025, gli Stati Uniti rappresentavano il 78%-83% della domanda nordamericana e si prevede una crescita del 7,5%-8,5%. Le tendenze applicative comprendono chip per processori ADAS, Ethernet per autoveicoli, gestione delle batterie, controller per sistemi di infotainment e circuiti integrati per la gestione dell'alimentazione. Le capacità di progettazione di semiconduttori e lo sviluppo di software per veicoli rendono il Paese parte integrante delle architetture elettroniche avanzate.

Le aziende sono ampiamente diversificate e includono Texas Instruments Incorporated e Microchip Technology Inc., che forniscono semiconduttori analogici, microcontrollori e chip di connettività, mentre NXP Semiconductors NV offre supporto per radar e reti. DENSO Corporation, Robert Bosch GmbH e ZF Friedrichshafen AG forniscono supporto per l'integrazione di sistema. Le case automobilistiche stanno ampliando il loro coinvolgimento nel settore dell'elettronica per garantire la fornitura e la sicurezza funzionale.

Mercato europeo dell'elettronica automobilistica

Il segmento europeo deteneva una quota di mercato del 23%-27% nel 2025 e crescerà del 7%-8%. Il segmento tedesco domina grazie alle automobili di alta gamma, all'elettronica di potenza per veicoli elettrici, ai dispositivi di sicurezza e alla progettazione di semiconduttori per il settore automobilistico. La Francia fornisce una piattaforma per l'elettrificazione, mentre il Regno Unito si concentra su tecnologie di propulsione avanzate, connettività e capacità di progettazione automobilistica.

I segmenti italiano e spagnolo alimentano il mercato attraverso la produzione di veicoli, l'elettronica industriale e la fornitura di componenti ai produttori di apparecchiature originali (OEM) in Europa. Infineon Technologies AG, Robert Bosch GmbH, ZF Friedrichshafen AG, NXP Semiconductors NV e DENSO Corporation soddisfano le esigenze relative a propulsione, telaio, elettronica di bordo e sicurezza. Le normative ambientali e di sicurezza della regione guideranno il mercato.

Mercato dell'elettronica automobilistica nella regione Asia-Pacifico

Si prevede che la regione APAC manterrà la sua posizione nel 2025 con una quota di mercato compresa tra il 38% e il 42%, registrando una crescita tra l'8,8% e il 9,8%. La Cina eccelle nei volumi di veicoli elettrici, nella strategia locale per l'elettronica e nella rapida adozione di abitacoli intelligenti. Giappone e Corea del Sud apportano competenze in sensori, centraline elettroniche, display ed elettronica di potenza, mentre India e Australia trainano la crescita della domanda di elettronica per veicoli.

Le politiche industriali, le filiere produttive delle batterie e la produzione di autovetture orientata all'esportazione continuano a trainare il mercato. DENSO Corporation, Hitachi, Ltd., Sony India Pvt. Ltd., Infineon Technologies AG e NXP Semiconductors NV sono i principali concorrenti, insieme a nuovi attori regionali. La domanda più forte si registra nei settori dei sistemi di propulsione, ADAS/AD, elettronica di bordo e soluzioni di infotainment per autovetture.

Mercato dell'elettronica automobilistica in Medio Oriente e Africa

Il segmento Medio Oriente e Africa registrerà una crescita a un CAGR del 6,5% - 7,5%, trainata dagli Emirati Arabi Uniti grazie alla mobilità connessa, all'importazione di auto di lusso e alle infrastrutture intelligenti. L'Arabia Saudita sta investendo nella propria capacità produttiva automobilistica e nel settore dei veicoli elettrici, mentre il Sudafrica continua a essere la principale fonte di produzione automobilistica.

Per il resto dell'area MEA, il mercato è legato all'utilizzo di flotte commerciali, telematica, elettronica di bordo e ammodernamento dei veicoli. I paesi con un'elevata produzione energetica stanno valutando la ricarica dei veicoli elettrici, l'elettrificazione delle flotte e i sistemi di trasporto intelligenti, incrementando così l'utilizzo di componenti elettronici.

Analisi di segmentazione

Tipo

Si prevede che questo segmento crescerà del 7,9%-8,9% nel periodo 2026-2034. Il mercato dell'elettronica automobilistica comprende centraline ECU/DCU, sensori ed elettronica di potenza, con una domanda influenzata dal consolidamento dell'architettura dei veicoli, dall'elettrificazione, dal rilevamento in tempo reale e dalle funzioni controllate via software. La crescita è più forte laddove controllo, rilevamento e conversione di potenza sono integrati in piattaforme scalabili.

- L'ECU/DCU rappresenta la quota maggiore perché il controllo centralizzato, l'elaborazione di dominio, la gestione della carrozzeria, la supervisione del telaio e il coordinamento del gruppo propulsore dipendono da un'elaborazione affidabile di livello automobilistico e da un'integrazione software.

- I sensori supportano i sistemi ADAS, il comfort della carrozzeria, il controllo del telaio, il monitoraggio della batteria e l'intelligenza dell'abitacolo, creando una domanda costante poiché i veicoli richiedono dati in tempo reale più ricchi per le decisioni automatizzate.

- L'elettronica di potenza assume un'importanza strategica grazie a inverter, caricabatterie di bordo, convertitori CC-CC, sistemi di batterie e gestione termica nelle architetture dei veicoli ibridi ed elettrici.

Applicazione

Si prevede che le applicazioni cresceranno dell'8,4%-9,4% nel periodo 2026-2034. La domanda è distribuita tra carrozzeria, telaio, propulsore, infotainment e sistemi ADAS/AD. Il settore ADAS/AD mostra la crescita più rapida, con radar, telecamere, controller di dominio e sistemi di supervisione della frenata che si espandono dai veicoli premium a piattaforme più ampie per passeggeri e veicoli commerciali.

- L'elettronica di bordo fornisce una domanda costante attraverso l'illuminazione, i finestrini, il controllo della climatizzazione, i moduli dei sedili, i sistemi di accesso e le funzioni di comfort, richiedendo controller e sensori economicamente vantaggiosi.

- Le applicazioni del telaio utilizzano l'elettronica per il controllo della stabilità, lo sterzo, le sospensioni, le interfacce di frenata e la fusione dei sensori, contribuendo a una maggiore sicurezza di guida e a prestazioni dinamiche del veicolo superiori.

- La domanda di sistemi di propulsione aumenta a causa del controllo del motore, della gestione dell'inverter, del monitoraggio della batteria, della ricarica di bordo e dei sistemi termici, sia nei veicoli a combustione interna che in quelli ibridi ed elettrici.

- I sistemi di infotainment supportano connettività, navigazione, display, audio, servizi dati del veicolo e aggiornamenti over-the-air, rendendo l'elettronica dell'abitacolo un elemento di grande valore.

- I sistemi ADAS/AD rivestono un'importanza strategica in quanto telecamere, radar, controller di dominio, monitoraggio del conducente e supervisione della frenata diventano elementi fondamentali di sicurezza e di differenziazione.

Tipo di veicolo

Si prevede che il segmento dei veicoli crescerà del 7,7%-8,7% nel periodo 2026-2034. Le autovetture dominano il consumo di elettronica grazie a sistemi di infotainment, ADAS, elettrificazione e comfort. I veicoli commerciali contribuiscono a questa crescita grazie alla telematica delle flotte, agli obblighi di sicurezza, alla gestione energetica, alla manutenzione predittiva e alle operazioni logistiche sempre più connesse.

- Le autovetture rappresentano la quota di mercato maggiore perché i modelli di massa e quelli premium includono sempre più spesso sistemi ADAS, cruscotto digitale, gestione della batteria, controllo della carrozzeria ed elettronica di connettività.

- I veicoli commerciali rivestono un'importanza strategica crescente, in quanto gli operatori delle flotte adottano sistemi telematici, di assistenza alla guida, propulsori elettrificati, manutenzione predittiva ed elettronica di sicurezza per ottimizzare l'efficienza operativa.

Panoramica dell'opportunità

|

Applicazione |

Contributo di entrate |

Etichetta di tendenza |

Fase di adozione |

|

Corpo |

Mezzo |

Comfort intelligente |

Maturo |

|

Telaio |

Mezzo |

Controllo dei freni |

Scalatura |

|

Propulsore |

Alto |

Inverter per veicoli elettrici |

Scalatura |

|

Infotainment |

Alto |

Cabina di pilotaggio connessa |

Scalatura |

|

ADAS/AD |

Alto |

Fusione sensore |

Scalatura |

Fattori di crescita e analisi del loro impatto sul mercato dell'elettronica automobilistica.

L'elettrificazione aumenta il valore dei componenti elettronici per veicolo.

I veicoli elettrici e ibridi richiedono un controllo elettronico sostanzialmente maggiore rispetto ai modelli convenzionali, poiché inverter di trazione, sistemi di gestione della batteria, caricabatterie di bordo, controlli termici e convertitori DC-DC dipendono tutti da componenti di livello automobilistico. L'impatto è visibile in tutta la catena cinematica, nel telaio e nell'elettronica di sicurezza, dove i fornitori devono garantire il funzionamento ad alta tensione, la sicurezza funzionale e lunghi cicli di qualificazione. Infineon Technologies AG, DENSO Corporation, Hitachi, Ltd. e Texas Instruments Incorporated beneficiano della domanda di energia e componenti analogici, mentre le case automobilistiche cercano una fornitura affidabile per le piattaforme di veicoli elettrici pluriennali. Questo fattore trainante espande sia la domanda unitaria che il valore medio dell'elettronica per veicolo.

La diffusione dei sistemi ADAS amplia i requisiti in termini di sensori e capacità di elaborazione.

Le normative di sicurezza, le valutazioni dei consumatori e la differenziazione dei produttori OEM stanno estendendo le funzioni di assistenza alla guida a un numero sempre maggiore di categorie di veicoli. Telecamere, radar, sensori a ultrasuoni, centraline di controllo della frenata e processori di dominio richiedono sensori, centraline elettroniche (ECU), memorie e interfacce analogiche in grado di elaborare i dati in modo affidabile e in tempo reale. NXP Semiconductors NV, Sony India Pvt. Ltd., Microchip Technology Inc. e ZF Friedrichshafen AG sono posizionate strategicamente per soddisfare i requisiti di rilevamento, controllo e sicurezza. L'impatto sul mercato si traduce in una maggiore complessità progettuale, tempi di validazione del software più lunghi e una maggiore domanda di componenti elettronici che soddisfino i requisiti di sicurezza funzionale e di sicurezza informatica.

I veicoli definiti dal software ridefiniscono l'architettura di rete.

Le case automobilistiche stanno sostituendo le centraline elettroniche frammentate con architetture a domini e zone che si basano su comunicazioni ad alta larghezza di banda, elaborazione centralizzata e funzioni di gateway sicure. Questo cambiamento aumenta la domanda di Ethernet per il settore automobilistico, controller di dominio, gestione dell'alimentazione, sicurezza integrata ed elettronica compatibile con il software. L'acquisizione del ramo Ethernet per il settore automobilistico di Marvell da parte di Infineon Technologies AG dimostra come i fornitori si stiano riposizionando per le reti veicolari definite dal software. L'impatto commerciale va oltre l'hardware, poiché i fornitori devono supportare stack software, progetti di riferimento, percorsi di aggiornamento e compatibilità a lungo termine delle piattaforme.

Tendenze future del mercato dell'elettronica automobilistica

Le piattaforme di elaborazione centralizzate si diffondono nei veicoli di uso comune.

Le tendenze del mercato dell'elettronica automobilistica si concentreranno sempre più su piattaforme di elaborazione centralizzate che consolidano i carichi di lavoro di infotainment, ADAS/AD, controllo della carrozzeria e connettività. I veicoli di serie adotteranno processori scalabili e ambienti software a criticità mista una volta risolti i vincoli di costo, sicurezza e termici. Questa tendenza favorisce i fornitori che combinano elettronica, strumenti di sviluppo, capacità di sicurezza e partnership con l'ecosistema. Inoltre, sposta l'acquisto da un approvvigionamento componente per componente verso roadmap di piattaforma che supportano più modelli, aggiornamenti software e varianti regionali delle funzionalità.

La fusione dei sensori diventa un elemento chiave di differenziazione in termini di sicurezza.

I futuri sistemi di sicurezza dei veicoli si baseranno su una fusione più profonda dei dati provenienti da radar, telecamere, sensori a ultrasuoni e sensori di bordo. Questa transizione aumenterà la domanda di sensori sincronizzati, elaborazione edge, reti ad alta velocità e ambienti di validazione software. NXP Semiconductors NV e Sony India Pvt. Ltd. sono rilevanti per i livelli radar e di imaging, mentre ZF Friedrichshafen AG e Robert Bosch GmbH collegano i sensori alle funzioni di frenata e del telaio. L'adozione di queste tecnologie avverrà gradualmente, man mano che i produttori di apparecchiature originali (OEM) troveranno un equilibrio tra prestazioni, costi, requisiti normativi e accettazione da parte dei consumatori.

Opportunità di mercato nell'elettronica automobilistica

Accordi di fornitura a lungo termine per piattaforme per veicoli elettrici e sistemi avanzati di assistenza alla guida (ADAS).

Le case automobilistiche sono disposte a stipulare accordi di fornitura di componenti elettronici a lungo termine laddove il rischio legato alla piattaforma è elevato, soprattutto per l'elettronica di potenza dei veicoli elettrici, i controller ADAS/AD e le centraline elettroniche (ECU) critiche per la sicurezza. Le previsioni del mercato dell'elettronica automobilistica supportano gli investimenti nella pianificazione della capacità produttiva dedicata, nel packaging per il settore automobilistico, nella convalida del software e negli accordi di co-sviluppo che migliorano la visibilità dell'allocazione. I fornitori possono differenziarsi offrendo supporto alla progettazione, strategie di approvvigionamento da fonti alternative, impegni per l'intero ciclo di vita e roadmap di qualificazione trasparenti. L'opportunità è più interessante quando una singola piattaforma elettronica convalidata può essere utilizzata per più modelli di veicoli in diverse regioni e anni di produzione.

Connettività e telematica sicure via internet Elettronica

I veicoli connessi richiedono componenti elettronici in grado di supportare gateway sicuri, centraline telematiche, comunicazioni crittografate e diagnostica remota senza compromettere la sicurezza funzionale. Il rigoroso controllo normativo sui flussi di dati dei veicoli connessi accresce il valore di infrastrutture hardware sicure, Ethernet per autoveicoli e architetture aggiornabili. NXP Semiconductors NV, Microchip Technology Inc., Texas Instruments Incorporated e Robert Bosch GmbH sono in grado di soddisfare le esigenze di comunicazione sicura, alimentazione e interfaccia. I fornitori che combinano elettronica, documentazione sulla sicurezza e abilitazione software possono acquisire valore man mano che la connettività diventa uno standard nei veicoli passeggeri e commerciali.

Sviluppi recenti

- Giugno 2026: NXP Semiconductors NV ha annunciato il sistema su chip radar per autoveicoli SAF8444, che porta l'elaborazione ADAS L2/L2+ direttamente sul sensore alle piattaforme veicolari più diffuse, riducendo i costi di sistema, il carico termico e la complessità di progettazione per le implementazioni di sicurezza basate su radar.

- Dicembre 2025: DENSO Corporation ha firmato un accordo di sviluppo congiunto con MediaTek Inc. per sistemi su chip (system-on-chip) di nuova generazione destinati ai computer integrati per la mobilità, combinando la progettazione di sistemi per il settore automobilistico di DENSO con le capacità di progettazione e verifica di semiconduttori di MediaTek.

- Agosto 2025: Infineon Technologies AG ha completato l'acquisizione della divisione Ethernet per il settore automobilistico di Marvell Technology, Inc., rafforzando il proprio portafoglio di soluzioni software-defined vehicle ed espandendo le proprie capacità nel campo delle reti a banda larga per veicoli, destinate a microcontrollori, processori e sensori.

Domande frequenti

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative