Tendencias, cuota de mercado y demanda del mercado de la electrónica automotriz para 2034

Tamaño y pronósticos del mercado de electrónica automotriz (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por tipo (ECU/DCU, sensores, electrónica de potencia y otros), por aplicación (carrocería, chasis, tren motriz, infoentretenimiento, ADAS/AD, otros), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales).

- Estado : Datos publicados

- Código de informe : TIPAT00002369

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 17, 2026

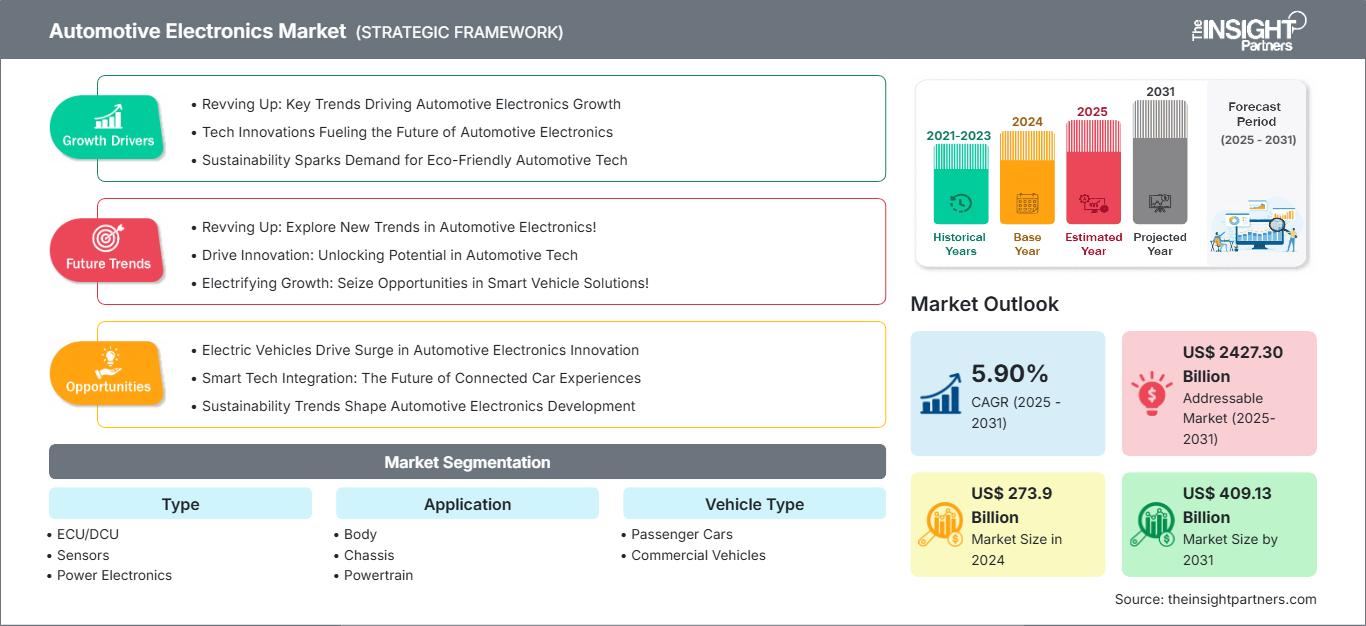

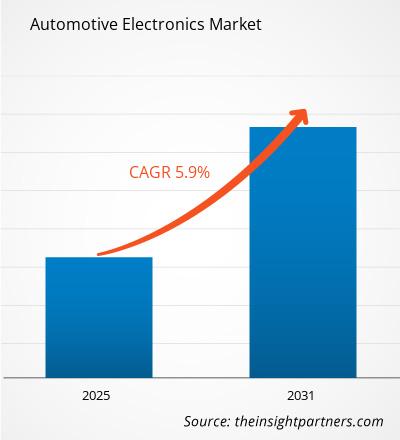

Tamaño del mercado en 2025

325.970 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

664.140 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

8,23 %

Índice de crecimiento

Mercado potencial

4.448,11 mil millones de dólares estadounidenses

(2026-2034)

Se prevé que el mercado de la electrónica automotriz alcance los 325.970 millones de dólares en 2025 y que llegue a los 664.140 millones de dólares en 2034, con una tasa de crecimiento anual compuesta (CAGR) del 8,23% entre 2026 y 2034. Los principales factores de crecimiento serán las unidades de control electrónico (ECU), los sensores, la electrónica de potencia, el infoentretenimiento, los sistemas ADAS y AD, la electrónica de la carrocería, el control del chasis, el control del tren motriz y el mayor uso de la electrónica tanto en turismos como en vehículos comerciales.

América del Norte continúa siendo un importante centro de demanda en lo que respecta a plataformas locales basadas en software, sistemas de propulsión electrificados y electrónica de seguridad. Se prevé que el mercado norteamericano registre una tasa de crecimiento anual compuesta (TCAC) de entre el 7,4 % y el 8,4 % durante el período de pronóstico de 2026 a 2034.

Análisis y perspectivas del mercado de la electrónica automotriz

- América del Norte representó entre el 25 % y el 29 % de la cuota de mercado de la electrónica automotriz en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,4 % al 8,4 % entre 2026 y 2034, impulsada por las plataformas de vehículos eléctricos, el contenido de los sistemas avanzados de asistencia al conductor (ADAS) y las políticas locales de semiconductores.

- En 2025, Estados Unidos representaba entre el 78 % y el 83 % de Norteamérica, y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,5 % al 8,5 % entre 2026 y 2034.

- Europa representó entre el 23 % y el 27 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,0 % al 8,0 % entre 2026 y 2034, liderada por Alemania, Francia, el Reino Unido, Italia y España.

- La región de Asia-Pacífico representó entre el 38% y el 42% de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,8% al 9,8% entre 2026 y 2034, con el apoyo de China, Japón, Corea del Sur, India y Australia.

- El segmento más grande, ECU/DCU, representó una cuota de mercado del 34% al 38% en 2025, con un rango de CAGR del 7,8% al 8,8% entre 2026 y 2034.

- El segmento de alto crecimiento ADAS/AD representó una cuota de mercado del 15% al 19% en 2025, con un rango de CAGR del 10,2% al 11,2% entre 2026 y 2034.

- Empresas clave analizadas en detalle: DENSO Corporation, HGM Automotive Electronics, Hitachi, Ltd., Infineon Technologies AG, Microchip Technology Inc., NXP Semiconductors NV, Robert Bosch GmbH, Sony India Pvt. Ltd., Texas Instruments Incorporated y ZF Friedrichshafen AG.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

La electrónica en los vehículos ha evolucionado desde módulos independientes hasta enfoques centralizados, por zonas y por dominio, donde se integran el control, la detección, las comunicaciones y la ejecución del software. Las tendencias de fabricación actuales incluyen la consolidación de las ECU, la fusión de sensores, los componentes de potencia automotriz y la cualificación de componentes en un ciclo prolongado. El mercado se ve influenciado por las plataformas de vehículos eléctricos, las normas de seguridad y las actualizaciones de software, lo que exige una mayor coordinación entre los fabricantes de automóviles, los proveedores de primer nivel, las empresas de semiconductores y los proveedores de software.

Las oportunidades de crecimiento en los próximos años serán más rápidas en las aplicaciones donde convergen la electrificación, la conducción asistida y las redes de vehículos conectados. La combinación de la escala de fabricación en la región Asia-Pacífico, las normas europeas de emisiones y los programas de incentivos para la localización en Norteamérica impulsan las inversiones en electrónica de potencia, controladores ADAS, cabinas inteligentes y tecnologías de redes. El mercado se ve favorecido por el creciente contenido electrónico por vehículo, mientras que los proveedores deben abordar cuestiones como la fiabilidad, las pruebas de software, la ciberseguridad y los costes.

Alcance del informe de mercado de electrónica automotriz

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 325.970 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 664.140 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 8,23% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de la electrónica automotriz

Los factores que impulsan la demanda incluyen sistemas de propulsión electrificada, cabinas digitales, sensores ADAS, gestión de baterías, control de la carrocería y conectividad segura del vehículo. El crecimiento del mercado de la electrónica automotriz está directamente relacionado con la transición de las unidades de control electrónico distribuidas a controladores de dominio. Todo programa automotriz requiere componentes electrónicos capaces de abordar cuestiones relacionadas con la seguridad funcional, la compatibilidad electromagnética, la robustez térmica, la ciberseguridad y la durabilidad en diversas versiones y regiones geográficas.

El ecosistema está compuesto por proveedores de semiconductores, sensores, integración de unidades de control electrónico (ECU), electrónica de potencia, herramientas de software, módulos de nivel 1 y fabricantes de automóviles. La dinámica de la oferta se ve favorecida por componentes cualificados, diseños de referencia escalables y soporte de ingeniería en la región. Debido al largo ciclo de vida de las plataformas de vehículos, esto resulta tan crucial como el rendimiento y la miniaturización.

Entre los principales competidores se encuentran proveedores del sector automotriz con amplias carteras de productos y experiencia en la cualificación de fabricantes de equipos originales (OEM). Estos incluyen a DENSO Corporation, Robert Bosch GmbH, ZF Friedrichshafen AG, Infineon Technologies AG, NXP Semiconductors NV, Texas Instruments Incorporated, Microchip Technology Inc., Hitachi, Ltd., Sony India Pvt. Ltd. y HGM Automotive Electronics, que compiten utilizando unidades de control electrónico (ECU), sensores, componentes de potencia, soluciones de imagen, software de control e integración.

Las tendencias de inversión incluyen módulos de potencia de SiC, radar y sensores de visión, Ethernet automotriz, sistemas inteligentes para la cabina, gestión de baterías y soluciones de control electrónico flexibles. La evaluación de proveedores en el análisis de mercado considera su solidez, ubicación geográfica de fabricación, competencia en seguridad y soporte de software. El posicionamiento estratégico implica un equilibrio entre la computación de alto rendimiento para aplicaciones ADAS/AD y la electrónica rentable para otros sistemas automotrices.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de la electrónica automotriz: Perspectivas estratégicas

Perspectivas regionales

Mercado de electrónica automotriz de Norteamérica

La región de Norteamérica representó entre el 25 % y el 29 % de la cuota de mercado en 2025 y crecerá entre un 7,4 % y un 8,4 % entre 2026 y 2034. Esto representa la cuota de mercado de Norteamérica en el sector de la electrónica automotriz, lo que demuestra el dominio de Estados Unidos en software para vehículos, circuitos analógicos, soluciones de conectividad y sistemas de seguridad avanzados. Entre los factores que impulsan la demanda se incluyen las camionetas eléctricas, la telemática para flotas comerciales, los paneles de instrumentos digitales, los sistemas de gestión de baterías y las funcionalidades de seguridad de nivel 2+.

Los clientes locales buscan seguridad en el suministro, experiencia en ingeniería y cumplimiento de las políticas de ciberseguridad en vehículos conectados. Entre los principales proveedores se encuentran NXP Semiconductors NV, Texas Instruments Incorporated, Microchip Technology Inc., DENSO Corporation y Robert Bosch GmbH. Las aplicaciones incluyen soluciones de detección por radar y conversión de energía. La necesidad de una mayor visibilidad en la asignación a largo plazo por parte de los fabricantes de automóviles está aumentando debido al creciente contenido electrónico en cada vehículo.

Mercado de electrónica automotriz de EE. UU.

En 2025, Estados Unidos representó entre el 78 % y el 83 % de la demanda de Norteamérica, con un crecimiento previsto del 7,5 % al 8,5 %. Las principales aplicaciones incluyen chips procesadores ADAS, Ethernet para automoción, gestión de baterías, controladores de infoentretenimiento y circuitos integrados de gestión de energía. La capacidad de diseño de semiconductores y el desarrollo de software para vehículos del país lo convierten en un actor clave en las arquitecturas electrónicas avanzadas.

Las empresas están ampliamente diversificadas e incluyen a Texas Instruments Incorporated y Microchip Technology Inc., que suministran semiconductores analógicos, microcontroladores y chips de conectividad, mientras que NXP Semiconductors NV ofrece soporte para radares y redes. DENSO Corporation, Robert Bosch GmbH y ZF Friedrichshafen AG brindan soporte para la integración de sistemas. Los fabricantes de automóviles están ampliando su participación en la electrónica para garantizar el suministro y la seguridad funcional.

Mercado europeo de electrónica automotriz

El segmento europeo alcanzó una cuota de mercado del 23 % al 27 % en 2025 y se prevé que crezca entre un 7 % y un 8 %. El segmento alemán domina gracias a sus automóviles de alta gama, la electrónica de potencia para vehículos eléctricos, los equipos de seguridad y el diseño de semiconductores para la industria automotriz. Francia ofrece una plataforma de electrificación, mientras que el Reino Unido se centra en la tecnología de propulsión avanzada, la conectividad y las capacidades de diseño automotriz.

Los segmentos italiano y español abastecen el mercado mediante la fabricación de vehículos, la electrónica industrial y el suministro de componentes a fabricantes de equipos originales (OEM) en Europa. Infineon Technologies AG, Robert Bosch GmbH, ZF Friedrichshafen AG, NXP Semiconductors NV y DENSO Corporation cubren las necesidades de sistemas de propulsión, chasis, electrónica de carrocería y seguridad. Las normativas medioambientales y de seguridad de la región impulsarán el mercado.

Mercado de electrónica automotriz de APAC

Se prevé que la región APAC mantenga su posición en 2025 con una cuota de mercado del 38 % al 42 %, con un crecimiento del 8,8 % al 9,8 %. China destaca por su volumen de vehículos eléctricos, su estrategia local en electrónica y la rápida adopción de cabinas inteligentes. Japón y Corea del Sur aportan su experiencia en sensores, unidades de control electrónico (ECU), pantallas y electrónica de potencia, mientras que India y Australia impulsan el crecimiento de la demanda de electrónica para vehículos.

La política industrial, las cadenas de fabricación de baterías y la producción de automóviles de pasajeros orientada a la exportación siguen impulsando el mercado. DENSO Corporation, Hitachi, Ltd., Sony India Pvt. Ltd., Infineon Technologies AG y NXP Semiconductors NV son los principales competidores, junto con nuevos actores regionales. La mayor demanda se observa en los sistemas de propulsión, ADAS/AD, electrónica de carrocería y soluciones de infoentretenimiento para automóviles de pasajeros.

Mercado de electrónica automotriz de Oriente Medio y África

El segmento de Oriente Medio y África experimentará un crecimiento con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % al 7,5 %, impulsado por los Emiratos Árabes Unidos a través de la movilidad conectada, las importaciones de automóviles de alta gama y la infraestructura inteligente. Arabia Saudita está invirtiendo en su propia capacidad de producción automotriz y en el desarrollo de vehículos eléctricos, mientras que Sudáfrica continúa siendo la principal fuente de producción automotriz.

En el resto de Oriente Medio y África, el mercado está vinculado al uso de flotas comerciales, telemática, electrónica de carrocería y modernización de vehículos. Los países productores de energía están explorando la carga de vehículos eléctricos, la electrificación de flotas y los sistemas de transporte inteligentes, impulsando así el uso de componentes electrónicos.

Análisis de segmentación

Tipo

Se prevé que este sector crezca entre un 7,9 % y un 8,9 % durante el periodo 2026-2034. El mercado de la electrónica automotriz abarca unidades de control electrónico (ECU/DCU), sensores y electrónica de potencia, y la demanda está determinada por la consolidación de la arquitectura vehicular, la electrificación, la detección en tiempo real y las funciones controladas por software. El crecimiento es más sólido donde el control, la detección y la conversión de energía se integran en plataformas escalables.

- La ECU/DCU representa la posición más importante porque el control centralizado, la computación de dominio, la gestión de la carrocería, la supervisión del chasis y la coordinación del tren motriz dependen de un procesamiento fiable de grado automotriz y de la integración de software.

- Los sensores dan soporte a los sistemas avanzados de asistencia al conductor (ADAS), la comodidad de la carrocería, el control del chasis, la monitorización de la batería y la inteligencia del habitáculo, lo que genera una demanda constante a medida que los vehículos requieren datos en tiempo real más completos para la toma de decisiones automatizadas.

- La electrónica de potencia adquiere importancia estratégica a través de inversores, cargadores integrados, convertidores CC-CC, sistemas de baterías y gestión térmica en arquitecturas de vehículos híbridos y eléctricos.

Solicitud

Se prevé que la demanda de aplicaciones crezca entre un 8,4 % y un 9,4 % durante el periodo 2026-2034. La demanda se distribuye entre la carrocería, el chasis, el sistema de propulsión, el infoentretenimiento y los sistemas ADAS/AD. Los sistemas ADAS/AD muestran el mayor crecimiento, ya que el radar, las cámaras, los controladores de dominio y la supervisión del frenado se extienden desde los vehículos premium a plataformas de pasajeros y comerciales más amplias.

- Los sistemas electrónicos de la carrocería generan una demanda constante a través de la iluminación, las ventanas, el control de climatización, los módulos de los asientos, los sistemas de acceso y las características de confort, que requieren controladores y sensores rentables.

- Las aplicaciones de chasis utilizan componentes electrónicos para el control de estabilidad, la dirección, la suspensión, las interfaces de frenado y la fusión de sensores, lo que contribuye a una conducción más segura y un mayor rendimiento dinámico del vehículo.

- La demanda de sistemas de propulsión aumenta debido al control del motor, la gestión del inversor, la monitorización de la batería, la carga a bordo y los sistemas térmicos en vehículos de combustión interna, híbridos y eléctricos.

- Los sistemas de infoentretenimiento admiten conectividad, navegación, pantallas, audio, servicios de datos del vehículo y actualizaciones inalámbricas, lo que convierte a la electrónica del habitáculo en un importante centro de valor.

- Los sistemas ADAS/AD son estratégicamente importantes, ya que las cámaras, el radar, los controladores de dominio, la monitorización del conductor y la supervisión del frenado se convierten en características fundamentales de seguridad y diferenciación.

Tipo de vehículo

Se prevé que el segmento de Tipos de Vehículos crezca entre un 7,7 % y un 8,7 % durante el periodo 2026-2034. Los turismos dominan el consumo de electrónica gracias a los sistemas de infoentretenimiento, los sistemas avanzados de asistencia al conductor (ADAS), la electrificación y los sistemas de confort. Los vehículos comerciales impulsan este crecimiento mediante la telemática de flotas, las normativas de seguridad, la gestión energética, el mantenimiento predictivo y las operaciones logísticas cada vez más conectadas.

- Los turismos representan la mayor parte de la demanda, ya que los modelos de gama media y alta incluyen cada vez más sistemas avanzados de asistencia al conductor (ADAS), cabina digital, gestión de la batería, control de la carrocería y electrónica de conectividad.

- Los vehículos comerciales están adquiriendo una creciente relevancia estratégica a medida que los operadores de flotas adoptan la telemática, la asistencia al conductor, los sistemas de propulsión electrificados, el mantenimiento predictivo y la electrónica de seguridad para mejorar la eficiencia operativa.

Resumen de la oportunidad

|

Solicitud |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Cuerpo |

Medio |

Confort inteligente |

Maduro |

|

Chasis |

Medio |

Control de frenos |

Escalada |

|

Tren motriz |

Alto |

Inversor para vehículos eléctricos |

Escalada |

|

Infoentretenimiento |

Alto |

Cabina conectada |

Escalada |

|

ADAS/AD |

Alto |

Fusión de sensores |

Escalada |

Factores de crecimiento y análisis de impacto del mercado de la electrónica automotriz

La electrificación aumenta el valor de los componentes electrónicos por vehículo.

Los vehículos eléctricos e híbridos requieren un control electrónico sustancialmente mayor que los modelos convencionales, ya que los inversores de tracción, los sistemas de gestión de baterías, los cargadores integrados, los controles térmicos y los convertidores CC-CC dependen de componentes de calidad automotriz. El impacto se observa en la electrónica del tren motriz, el chasis y la seguridad, donde los proveedores deben garantizar el funcionamiento a alto voltaje, la seguridad funcional y largos ciclos de cualificación. Infineon Technologies AG, DENSO Corporation, Hitachi, Ltd. y Texas Instruments Incorporated se benefician de la demanda de energía y componentes analógicos, mientras que los fabricantes de automóviles buscan un suministro fiable para plataformas de vehículos eléctricos de varios años. Este factor impulsa tanto la demanda unitaria como el valor promedio de la electrónica por vehículo.

La penetración de los sistemas avanzados de asistencia al conductor (ADAS) amplía los requisitos de sensores y computación.

Las normativas de seguridad, las valoraciones de los consumidores y la diferenciación de los fabricantes de equipos originales (OEM) están impulsando la integración de las funciones de asistencia al conductor en más categorías de vehículos. Cámaras, radares, sensores ultrasónicos, controladores de frenado y procesadores de dominio requieren sensores, unidades de control electrónico (ECU), memoria e interfaces analógicas capaces de procesar datos de forma fiable en tiempo real. NXP Semiconductors NV, Sony India Pvt. Ltd., Microchip Technology Inc. y ZF Friedrichshafen AG se centran en los requisitos de detección, control y seguridad. El impacto en el mercado incluye una mayor complejidad de diseño, una validación de software más prolongada y una mayor demanda de componentes electrónicos que cumplan con los requisitos de seguridad funcional y ciberseguridad.

Los vehículos definidos por software transforman la arquitectura de red.

Los fabricantes de automóviles están reemplazando las unidades de control electrónico fragmentadas con arquitecturas de dominio y zonales que se basan en comunicación de alto ancho de banda, computación centralizada y funciones de puerta de enlace segura. Este cambio incrementa la demanda de Ethernet automotriz, controladores de dominio, administración de energía, seguridad integrada y electrónica compatible con software. La adquisición del negocio de Ethernet automotriz de Marvell por parte de Infineon Technologies AG demuestra cómo los proveedores se están reposicionando para las redes vehiculares definidas por software. El impacto comercial va más allá del hardware, ya que los proveedores deben brindar soporte para pilas de software, diseños de referencia, rutas de actualización y compatibilidad de plataforma a largo plazo.

Tendencias futuras del mercado de la electrónica automotriz

Las plataformas informáticas centralizadas se incorporan a los vehículos de uso generalizado.

Las tendencias del mercado de la electrónica automotriz se centrarán cada vez más en plataformas de computación centralizadas que consoliden las cargas de trabajo de infoentretenimiento, ADAS/AD, control de la carrocería y conectividad. Los vehículos convencionales adoptarán procesadores escalables y entornos de software de criticidad mixta una vez que se resuelvan las limitaciones de costo, seguridad y temperatura. Esta tendencia favorece a los proveedores que combinan electrónica, herramientas de desarrollo, capacidades de seguridad y alianzas estratégicas. Además, implica un cambio en la compra, pasando de la adquisición de componentes individuales a hojas de ruta de plataformas que admiten múltiples modelos, actualizaciones de software y variaciones regionales de características.

La fusión de sensores se convierte en un factor diferenciador clave en materia de seguridad.

Los futuros sistemas de seguridad vehicular dependerán de una fusión más profunda de datos de radar, cámara, ultrasonido y sensores en el habitáculo. Este cambio incrementará la demanda de sensores sincronizados, procesamiento en el borde, redes de alta velocidad y entornos de validación de software. NXP Semiconductors NV y Sony India Pvt. Ltd. son relevantes para las capas de radar e imagen, mientras que ZF Friedrichshafen AG y Robert Bosch GmbH conectan los sensores con las funciones de frenado y chasis. La adopción avanzará gradualmente a medida que los fabricantes de equipos originales (OEM) equilibren el rendimiento, el coste, los requisitos normativos y la aceptación del consumidor.

Oportunidades de mercado en el sector de la electrónica automotriz

Acuerdos de suministro a largo plazo para plataformas de vehículos eléctricos y sistemas avanzados de asistencia al conductor (ADAS, por sus siglas en inglés)

Los fabricantes de automóviles están dispuestos a establecer acuerdos de suministro de electrónica a largo plazo cuando el riesgo de la plataforma es elevado, especialmente para la electrónica de potencia de los vehículos eléctricos, los controladores ADAS/AD y las ECU críticas para la seguridad. Las previsiones del mercado de la electrónica automotriz respaldan la inversión en la planificación de capacidad dedicada, el empaquetado automotriz, la validación de software y los acuerdos de codesarrollo que mejoran la visibilidad de la asignación. Los proveedores pueden diferenciarse ofreciendo soporte de diseño, estrategias de proveedores alternativos, compromisos de ciclo de vida y hojas de ruta de cualificación transparentes. La oportunidad resulta más atractiva cuando una plataforma electrónica validada puede dar servicio a múltiples modelos de vehículos en diferentes regiones y años de fabricación.

Electrónica de conectividad y telemática cibersegura

Los vehículos conectados requieren componentes electrónicos que admitan pasarelas seguras, unidades de control telemático, comunicación cifrada y diagnóstico remoto sin comprometer la seguridad funcional. El escrutinio regulatorio de los flujos de datos de los vehículos conectados aumenta la importancia de las raíces de confianza de hardware seguras, Ethernet automotriz y arquitecturas con capacidad de actualización. NXP Semiconductors NV, Microchip Technology Inc., Texas Instruments Incorporated y Robert Bosch GmbH pueden satisfacer las necesidades de comunicación, alimentación e interfaz seguras. Los proveedores que combinan electrónica, documentación de seguridad y habilitación de software pueden obtener valor a medida que la conectividad se convierte en estándar en vehículos de pasajeros y comerciales.

Novedades recientes

- Junio de 2026: NXP Semiconductors NV anunció el sistema de radar automotriz en chip SAF8444, que incorpora el procesamiento ADAS L2/L2+ en el sensor a las plataformas de vehículos convencionales y reduce el costo del sistema, la carga térmica y la complejidad del diseño para implementaciones de seguridad basadas en radar.

- Diciembre de 2025: DENSO Corporation firmó un acuerdo de desarrollo conjunto con MediaTek Inc. para sistemas en chip de próxima generación para el sector automotriz, destinados a computadoras de movilidad integradas, combinando el diseño de sistemas automotrices de DENSO con la capacidad de diseño y verificación de semiconductores de MediaTek.

- Agosto de 2025: Infineon Technologies AG completó la adquisición del negocio de Ethernet para automóviles de Marvell Technology, Inc., fortaleciendo así su cartera de vehículos definidos por software y ampliando sus capacidades en redes de alto ancho de banda para microcontroladores, procesadores y sensores en vehículos.

Preguntas frecuentes

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias