Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Vertragslogistik (2025-2031)

Marktgröße und Prognose für Vertragslogistik (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Typ (Outsourcing, Insourcing), Servicetyp (Lagerhaltung und Vertrieb, Transportmanagement, Aftermarket-Logistik, Sonstiges), Endbenutzer (Einzelhandel und E-Commerce, Automobil, Industrie und Fertigung, Pharma und Gesundheitswesen, Konsumgüter und Elektronik, Luft- und Raumfahrt und Verteidigung, Sonstiges) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPEL00002034

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 213

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 14, 2025

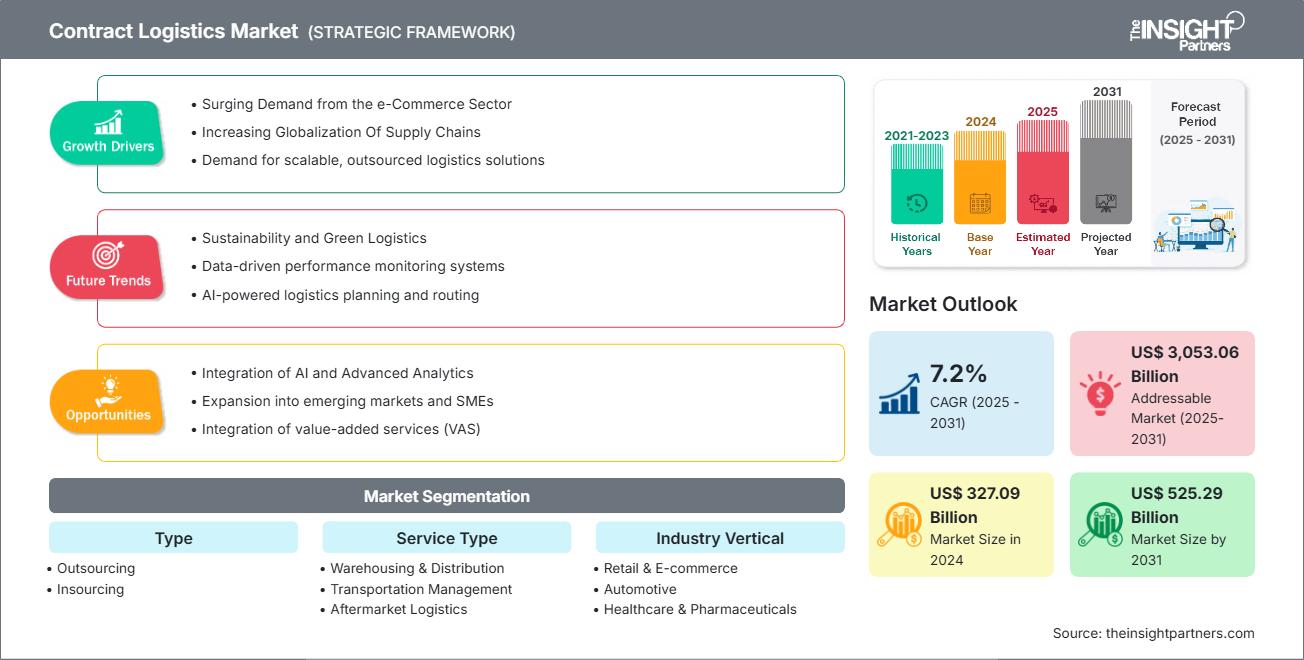

Der Markt für Vertragslogistik dürfte von 327,09 Milliarden US-Dollar im Jahr 2024 auf 525,29 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % erwartet.

Marktanalyse für Vertragslogistik

Der Markt für Kontraktlogistik wird von mehreren wichtigen Faktoren angetrieben, darunter das rasante Wachstum des E-Commerce, die steigende Nachfrage nach effizienten Lieferkettenlösungen und die Globalisierung des Handels, die hochentwickelte Logistiknetzwerke erfordert. Technologische Fortschritte wie Automatisierung, IoT und KI ermöglichen mehr Transparenz, Geschwindigkeit und Genauigkeit in der Logistik und schaffen so erhebliche Wachstumschancen. Darüber hinaus legen Unternehmen zunehmend Wert auf Nachhaltigkeit, was Logistikanbieter dazu veranlasst, grüne Initiativen zu ergreifen und ihr Marktpotenzial zu erweitern.

Marktübersicht für Kontraktlogistik

Vertragslogistik bezeichnet die Auslagerung von Logistik- und Supply-Chain-Management -Dienstleistungen an Drittanbieter, die im Auftrag ihrer Kunden Lagerhaltung, Transport, Bestandskontrolle und Vertrieb übernehmen. Diese Vereinbarung ermöglicht es Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren und gleichzeitig von Kosteneffizienz, verbesserter Skalierbarkeit und Zugang zu fortschrittlichen Logistiktechnologien und -expertise zu profitieren. Gängige Anwendungsgebiete der Vertragslogistik sind Auftragsabwicklung, Speditionswesen, Rücknahmelogistik und Bestandsmanagement in den Bereichen Einzelhandel, Fertigung, Automobilindustrie, Pharmaindustrie und E-Commerce. Die Arten der Vertragslogistik-Dienstleistungen reichen von einfachen Transport- und Lagerlösungen bis hin zu integriertem End-to-End-Supply-Chain-Management, einschließlich Mehrwertdiensten wie Verpackung, Montage und kundenspezifischer Distribution.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Vertragslogistikmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen des Vertragslogistikmarktes

Markttreiber:

-

Steigende Nachfrage aus dem E-Commerce-Sektor:

Die rasante Expansion des E-Commerce treibt das Wachstum des Vertragslogistikmarktes erheblich voran. Da immer mehr Verbraucher auf Online-Shopping umsteigen, sehen sich Unternehmen mit steigenden Anforderungen an schnellere und effizientere Liefer- und Fulfillment-Services konfrontiert. Dieser Anstieg hat Unternehmen dazu veranlasst, ihre Logistikabläufe an Drittanbieter auszulagern, die auf das Management von Lieferketten, Lagerhaltung, Transport und Lieferung auf der letzten Meile spezialisiert sind. Die E-Commerce-Expansion weltweit. Beispielsweise erlebte die indische E-Commerce-Landschaft im Jahr 2023 bedeutende Entwicklungen. Das Open Network for Digital Commerce (ONDC) verzeichnete während der Diwali-Woche im November fast 1,2 Millionen Transaktionen, was einen Anstieg der digitalen Handelsaktivitäten widerspiegelt. Bis Dezember 2023 erzielte ONDC 5,5 Millionen Transaktionen pro Monat, davon 2,1 Millionen im Einzelhandel, was auf eine zunehmende Nutzung digitaler Plattformen hindeutet.ONDC) recorded nearly 1.2 million transactions during Diwali week in November, reflecting a surge in digital commerce activities. By December 2023, ONDC achieved 5.5 million transactions in a month, with 2.1 million in the retail category, indicating a growing adoption of digital platforms.

-

Zunehmende Globalisierung der Lieferketten:

Die zunehmende Globalisierung der Lieferketten ist ein Schlüsselfaktor für das Wachstum des Kontraktlogistikmarktes. Da Unternehmen zunehmend Rohstoffe beziehen und Produkte in mehreren Ländern herstellen, steigt die Komplexität der Verwaltung dieser verteilten Abläufe erheblich. Diese zunehmende Vernetzung der globalen Märkte erfordert effizientere, flexiblere und spezialisiertere Logistiklösungen. Kontraktlogistikanbieter spielen eine entscheidende Rolle dabei, Unternehmen bei der Bewältigung der Herausforderungen im Zusammenhang mit internationalem Transport, Zollbestimmungen und vielfältigen Vertriebsnetzen zu unterstützen. Im Juni 2023 gründete das US-Handelsministerium den Advisory Committee on Supply Chain Competitiveness (ACSCC). Er brachte Beamte und Branchenführer zusammen, um die Koordinierung grenzüberschreitender Logistik, die Diversifizierung der Beschaffung und Infrastrukturlücken zu erörtern – alles kritische Faktoren, die die Abhängigkeit von ausgelagerten Logistikkapazitäten verstärken.ACSCC), bringing together officials and industry leaders to discuss coordination on cross-border logistics, diversification of sourcing, and infrastructure gaps—all critical factors amplifying reliance on outsourced logistics capacity.

Marktchancen:

-

Nachhaltigkeit und Green Logistics:

Nachhaltigkeit und grüne Logistik eröffnen erhebliche Chancen im Kontraktlogistikmarkt, indem sie Lieferkettenprozesse an Umwelt- und Sozialzielen (ESG) ausrichten. Da Unternehmen weltweit zunehmend unter Druck stehen, ihren CO2-Fußabdruck zu verringern und umweltbewusste Praktiken einzuführen, entwickeln Kontraktlogistikanbieter innovative Lösungen, die die Betriebseffizienz steigern und gleichzeitig die Umweltbelastung reduzieren. Diese Strategien für grüne Logistik konzentrieren sich auf die Minimierung von Emissionen, die Optimierung von Transportwegen, die Verbesserung der Energieeffizienz von Lagern und die Integration erneuerbarer Energiequellen. Durch die Umsetzung dieser Praktiken tragen Unternehmen zu globalen Nachhaltigkeitszielen bei und stärken ihre langfristige Widerstandsfähigkeit und Wettbewerbsfähigkeit.

Segmentierungsanalyse des Vertragslogistikmarktberichts

Der Kontraktlogistikmarkt wird in verschiedene Segmente unterteilt, um ein umfassendes Verständnis seiner Struktur, Wachstumsaussichten und neuen Trends zu ermöglichen. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Typ:

-

Outsourcing:

Outsourcing in der Kontraktlogistik bedeutet, dass Unternehmen ihre Lieferketten- und Logistikabläufe wie Lagerhaltung, Transport, Bestandsverwaltung und Auftragsabwicklung an Drittanbieter von Logistikdienstleistungen (3PL) delegieren. Dieses Segment hatte im Jahr 2024 den größten Marktanteil in der Kontraktlogistik. -

Insourcing:

Insourcing in der Kontraktlogistik bedeutet, zuvor ausgelagerte Logistikvorgänge wieder in das Unternehmen zu verlagern, um Kontrolle, Effizienz und individuellere Serviceleistungen zu verbessern. Dieser Trend gewinnt an Bedeutung, da Unternehmen angesichts globaler Lieferkettenunterbrechungen nach mehr Flexibilität streben.

Nach Servicetyp:

-

Lagerung und Vertrieb:

Lagerhaltung und Vertrieb sind Kernkomponenten der Kontraktlogistik. Sie ermöglichen Unternehmen, ihre Lieferketten durch effizientes Bestandsmanagement und zeitnahe Produktbewegungen zu optimieren. Dieses Segment hatte im Jahr 2024 den größten Marktanteil in der Kontraktlogistik.

-

Transportmanagement:

Transportmanagement ist ein zentraler Bestandteil der Vertragslogistik und gewährleistet den effizienten, zeitnahen und kostengünstigen Warentransport über Lieferketten hinweg. Es umfasst Routenplanung, Spediteurauswahl, Frachtprüfung, Sendungsverfolgung und Leistungsoptimierung. -

Aftermarket-Logistik:

Die Aftermarket-Logistik in der Vertragslogistik konzentriert sich auf den Transport, das Management und die Wertschöpfung im Zusammenhang mit Ersatzteilen, Rücksendungen, Reparaturen, Recycling oder Aufarbeitung nach dem ersten Produktverkauf. -

Sonstiges:

Im Markt der Vertragslogistik umfasst die Kategorie „Sonstige Dienstleistungen“ wichtige Mehrwertlösungen wie Verpackung, Etikettierung und Speditionsdienstleistungen.

Nach Branchenvertikale:

- Einzelhandel & E-Commerce

- Automobilindustrie

- Gesundheitswesen & Pharma

- Konsumgüter und Elektronik

- Industrie & Fertigung

- Luft- und Raumfahrt & Verteidigung

- Sonstige

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Der Vertragslogistikmarkt im asiatisch-pazifischen Raum dürfte das schnellste Wachstum verzeichnen. Der expandierende grenzüberschreitende E-Commerce-Sektor ist dabei der Haupttreiber dieses Wachstums.

Regionale Einblicke in den Vertragslogistikmarkt

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Kontraktlogistikmarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Vertragslogistik

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 327,09 Milliarden US-Dollar |

| Marktgröße bis 2031 | 525,29 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 7,2 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Vertragslogistikmarkt: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Kontraktlogistik wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Überblick über die wichtigsten Akteure auf dem Vertragslogistikmarkt

Analyse der Marktanteile der Vertragslogistik nach Geografie

Der asiatisch-pazifische Raum dürfte in den nächsten Jahren am stärksten wachsen. Auch die Schwellenmärkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Kontraktlogistikanbietern zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Kontraktlogistik wächst aufgrund des Aufstiegs der E-Commerce-Branche und des wachsenden Handels zwischen verschiedenen Ländern in jeder Region unterschiedlich. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Besitzt einen bedeutenden Anteil am Weltmarkt -

Haupttreiber:

- Die schnelle Expansion des Online-Einzelhandels erfordert eine effiziente Auftragsabwicklung und Logistik auf der letzten Meile.

- Integration von Automatisierungs-, Robotik- und Lagerverwaltungssystemen.

- Unternehmen lagern ihre Logistik zunehmend aus, um sich auf ihr Kerngeschäft zu konzentrieren.

-

Trends:

Zunahme von 3PL- und 4PL-Partnerschaften für durchgängige Transparenz und Agilität in der Lieferkette.

2. Europa

-

Marktanteil:

Wesentlicher Anteil durch frühzeitige, strenge EU-Regulierung -

Haupttreiber:

- Hohe Nachfrage nach koordinierter und konformer Logistik über mehrere Länder hinweg.

- Druck zur Emissionsreduzierung und Einführung umweltfreundlicher Logistiklösungen.

- Starke Nachfrage nach spezialisierten Logistikdienstleistungen.

-

Trends:

Elektrifizierung von Transportflotten und Einsatz nachhaltiger Verpackungen in der Lagerhaltung.

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit dominantem Marktanteil -

Haupttreiber:

- Hohe Produktionsvolumina erfordern skalierbare Logistiklösungen.

- Wachsendes E-Commerce-Ökosystem, insbesondere in Indien, China und Südostasien.

- Große Investitionen in Häfen, Autobahnen und Logistikparks.

-

Trends:

Steigende Nachfrage nach Omnichannel-Logistik zur Unterstützung hybrider Einzelhandelsmodelle.

4. Naher Osten und Afrika

-

Marktanteil:

Obwohl klein, wächst es schnell -

Haupttreiber:

- Erhöhte Logistiknachfrage aus Nicht-Öl-Sektoren wie Einzelhandel und Gesundheitswesen.

- Wachstum regionaler Zentren wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten.

- Vereinfachte Vorschriften, um globale Logistikunternehmen anzuziehen.

-

Trends:

Entstehung von Logistikzentren im Rahmen von Großprojekten (z. B. NEOM, DP World-Erweiterungen).

5. Süd- und Mittelamerika

-

Marktanteil:

Wachsender Markt mit stetigem Fortschritt -

Haupttreiber:

- Erhöhter innerregionaler Handel in den Ländern des Mercosur und der Pazifik-Allianz.

- Nachfrage nach Kühlkettenlogistik.

- Urbanisierung und Einzelhandelswachstum.

-

Trends:

Zunehmende Digitalisierung der Logistik durch mobile Plattformen und Flottenverfolgungssysteme.

Dichte der Marktteilnehmer im Vertragslogistikmarkt: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Hohe Marktdichte und Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz großer globaler Akteure wie DHL Supply Chain, XPO Logistics, DB Schenker und Kuehne + Nagel intensiv. Darüber hinaus sorgen regionale und spezialisierte Anbieter wie FedEx (Nordamerika), CEVA Logistics (Frankreich) und Nippon Express (Japan) für eine weitere Diversifizierung der Wettbewerbslandschaft.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Integrierte Supply-Chain-Lösungen (z. B. Lagerhaltung, Zustellung auf der letzten Meile, Bestandsverwaltung)

- Investitionen in Automatisierung und Robotik für den Lagerbetrieb

- Aufbau branchenspezifischer Expertise (z. B. Pharma, Automotive, E-Commerce)

- Einsatz fortschrittlicher Technologien wie IoT, KI und Echtzeit-Sichtbarkeitsplattformen.

Chancen und strategische Schritte

- Die Implementierung von KI, IoT und Automatisierung in der Lager- und Bestandsverwaltung verbessert die Effizienz und reduziert menschliche Fehler.

- Datenanalyse und maschinelles Lernen werden für Bedarfsprognosen, Netzwerkoptimierung und vorausschauende Wartung genutzt.

Die wichtigsten Unternehmen auf dem Markt für Vertragslogistik sind:

- Deutsche Post AG (Deutschland)

- FedEx Corp (USA)

- GXO Logistics Inc. (USA)

- United Parcel Service Inc (USA)

- Nippon Express Co Ltd (Japan)

- GEODIS SA (Frankreich)

- Ryder System Inc (USA)

- CMA CGM SA (Frankreich)

- DSV AS (Dänemark)

- Kühne + Nagel International AG (Schweiz)

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- Expeditors International

- CH Robinson Worldwide

- Rhenus Logistics

- Penske Logistics

- Fiege Logistik

- Toll Global Logistics

- APL Logistik

- GAC (Gulf Agency Company)

- Yusen Logistik

- Bolloré Logistics

- SF Holding (SF Express)

- Dachser

- Raben Group

- cargo-partner

- Andreani Grupo

- Warehouse Services Inc.

- NFI

- Lineage Logistics

- TVS Supply Chain-Lösungen

- Aramex

- Toll Group

- Delhivery

- GlobalTranz

- Gebrüder Weiss

- CMA CGM (Vertragslogistikzweig)

- MSC (Mediterranean Shipping Company)

- Wincanton plc

- CJ Logistics

Neuigkeiten und aktuelle Entwicklungen zum Kontraktlogistikmarkt

-

DHL Group hat im April 2025 eine Absichtserklärung (MoU) mit Temu unterzeichnet -

DHL Group hat mit dem E-Commerce-Marktplatz Temu eine Absichtserklärung (Memorandum of Understanding, MoU) unterzeichnet, um die Zusammenarbeit zu vertiefen und die erfolgreiche Partnerschaft auszubauen. Ziel der Vereinbarung ist es, die Zusammenarbeit zu intensivieren und lokale kleine und mittlere Unternehmen (KMU) in etablierten Märkten sowie in Wachstumsmärkten wie Osteuropa und dem Nahen Osten besser zu unterstützen. -

GXO Logistics, Inc. erweitert seine Partnerschaft mit Revelyst, April 2025 –

GXO Logistics, Inc. (NYSE: GXO), der weltweit größte reine Vertragslogistikanbieter, gab die Erneuerung und Erweiterung seiner Partnerschaft mit Revelyst bekannt, einem Markenverbund, der Hochleistungsausrüstung und Präzisionstechnologien für Outdoor-Erlebnisse entwickelt und herstellt. GXO wird weiterhin B2B- und B2C-Logistikdienstleistungen übernehmen, darunter Kommissionierung, Verpackung und Retourenabwicklung aus seinem Lager in Eindhoven.

Bericht zum Markt für Vertragslogistik – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Vertragslogistik (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des Kontraktlogistikmarktes auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends in der Kontraktlogistik sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des Vertragslogistikmarkts mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen im Kontraktlogistikmarkt

- Detaillierte Firmenprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends