Marktgröße, Marktanteil und Nachfrage für biobasiertes Ethylen bis 2034

Marktgröße und Prognose für biobasiertes Ethylen (2021 - 2034), Globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Rohstoff (Zucker, Stärke und lignocellulosehaltige Biomasse) und Endverbraucherbranche (Verpackung, Waschmittel, Schmierstoffe und Additive)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00015881

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : February 10, 2026

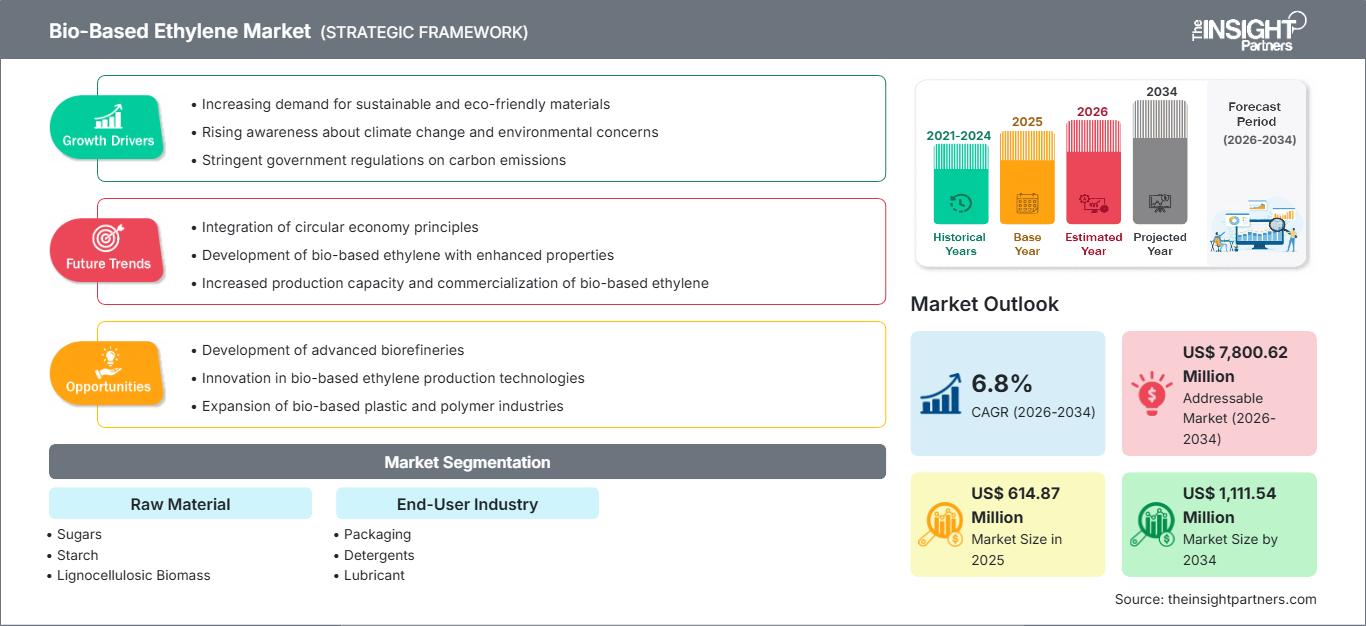

Der globale Markt für biobasiertes Ethylen wird bis 2034 voraussichtlich ein Volumen von 1.111,54 Millionen US-Dollar erreichen, gegenüber 614,87 Millionen US-Dollar im Jahr 2025. Für den Prognosezeitraum 2026–2034 wird ein jährliches Wachstum von 6,8 % erwartet. Zu den wichtigsten Markttreibern zählen die verstärkten globalen Bemühungen um die Dekarbonisierung der Kunststoff-Wertschöpfungskette, der zunehmende Regulierungsdruck auf Einwegkunststoffe und die rasche Verbreitung von sofort einsetzbaren, erneuerbaren chemischen Lösungen. Darüber hinaus profitiert der Markt vom Anstieg der Produktion von nachhaltigem Flugkraftstoff (SAF), bei dem Bio-Naphtha als Nebenprodukt anfällt, sowie vom wachsenden Engagement globaler Konsumgütermarken, bis 2040 Netto-Null-Emissionen im Scope-3-Bereich zu erreichen.

Marktanalyse für biobasiertes Ethylen

Die Marktanalyse für biobasiertes Ethylen zeigt einen entscheidenden Übergang von der experimentellen Pilotproduktion zur industriellen Kommerzialisierung auf. Um erfolgreich zu sein, müssen Unternehmen die „grüne Prämie“ – die Kostendifferenz zwischen Bioethylen und fossilbasierten Alternativen – bewältigen, die je nach Rohstoffvolatilität weiterhin etwa 20–40 % höher liegt. Strategische Chancen bieten die Integration der Massenbilanzierung, die es Herstellern ermöglicht, Bio-Rohstoffe in bestehenden Steamcrackern ohne hohe Investitionskosten mitzuverarbeiten. Diese einfache Integration ist essenziell für einen schnellen Markteintritt im Polyethylen-Sektor (PE) mit hohem Produktionsvolumen.

Entscheidungsträger sollten sich auf den Abschluss langfristiger Abnahmeverträge mit Markeninhabern der Verpackungs- und Automobilindustrie konzentrieren, die bereit sind, Preisaufschläge zu akzeptieren, um Umwelt- und Sozialziele (ESG) zu erreichen. Wettbewerbsdifferenzierung ist zunehmend an die ISCC-PLUS-Zertifizierung geknüpft, die die Rückverfolgbarkeit entlang der gesamten Lieferkette gewährleistet. Die Analyse zeigt zudem, dass sich der Markt hin zu lignozellulosehaltiger Biomasse verlagert, um die Debatte „Nahrungsmittel vs. Kraftstoff“ im Zusammenhang mit Zucker der ersten Generation zu vermeiden. Eine erfolgreiche Marktteilnahme erfordert nun einen doppelten Fokus auf Rohstoffsicherheit und die Nutzung staatlicher Steuervergünstigungen, wie beispielsweise des US Inflation Reduction Act, um hohe Betriebskosten auszugleichen.

Marktübersicht für biobasiertes Ethylen

Biobasiertes Ethylen durchläuft einen Strukturwandel und entwickelt sich von einer Nischenchemikalie zu einer tragenden Säule der globalen Kreislaufwirtschaft. Historisch abhängig von der Dehydratisierung von Zucker zu Ethanol in Regionen wie Brasilien, diversifiziert sich biobasiertes Ethylen nun zu einem Ökosystem mit vielfältigen Rohstoffen. Bedeutende Fortschritte in der katalytischen Umwandlung und Fermentationstechnologie treiben diesen Wandel voran. Als mengenmäßig größte Massenchemikalie gilt die Umstellung von Ethylen auf erneuerbare Quellen als der Schlüssel zur Dekarbonisierung der Polymerindustrie.

Große Chemiekonzerne setzen zunehmend auf „Drop-in“-Lösungen, bei denen biobasiertes Ethylen chemisch identisch mit seinem petroleumbasierten Pendant ist und keine Anpassungen der nachgelagerten Anlagen erfordert. Der Markt steht jedoch vor komplexen Herausforderungen: Wachstum muss gegen hohe Investitionskosten und die logistischen Schwierigkeiten der Biomassegewinnung abgewogen werden. Aktuelle Trends zeigen einen massiven Anstieg von B2B-Partnerschaften zwischen Agrarverarbeitern und petrochemischen Unternehmen. Dadurch entstehen integrierte Wertschöpfungsketten, die die Volatilität der Rohstoffpreise abfedern. Der US-amerikanische Markt für biobasiertes Ethylen entwickelt sich rasant, angetrieben durch reichlich vorhandene landwirtschaftliche Rohstoffe und staatliche Förderprogramme wie den Inflation Reduction Act (45Z-Gutschriften). Während das traditionelle Ethan-Cracking dominiert, integrieren Anlagen an der Golfküste zunehmend Bio-Naphtha. Führende Akteure nutzen fortschrittliche Technologien zur Umwandlung von Ethanol in Kerosin und zur Dehydratisierung, um die wachsende Nachfrage nach nachhaltigen Verpackungen und Automobilkomponenten zu decken.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für biobasiertes Ethylen: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für biobasiertes Ethylen

Markttreiber:

- Strenge CO₂-Emissionsvorschriften: Globale Vorgaben wie der EU Green Deal und die Standards der US-Umweltschutzbehörde (EPA) für erneuerbare Kraftstoffe zwingen Chemiehersteller, ihre CO₂-Intensität zu senken. Biobasiertes Ethylen bietet eine CO₂-neutrale oder sogar CO₂-negative Bilanz (in Kombination mit CCUS) und ist damit ein wichtiges Instrument zur Einhaltung gesetzlicher Vorgaben.

- Nachhaltigkeitsverpflichtungen von Unternehmen: Große Konsumgüterkonzerne (z. B. Coca-Cola, IKEA und Unilever) haben sich verpflichtet, vollständig auf erneuerbare oder recycelte Kunststoffe umzusteigen. Diese enorme Nachfrage der Endverbraucher sichert einen Absatzmarkt für Bioethylen-Derivate wie Bio-PE und Bio-PET.

- Fortschritte in der Ethanol-Dehydratisierungstechnologie: Moderne katalytische Verfahren zur Umwandlung von Bioethanol in Ethylen erzielen Ausbeuten von über 99 %. Diese technologischen Verbesserungen, die von Unternehmen wie Lummus Technology und Braskem vorangetrieben wurden, haben die Energieeffizienz und Wirtschaftlichkeit des Dehydratisierungsverfahrens deutlich verbessert.

Marktchancen:

- Nutzung von Rohstoffen der zweiten Generation (2G): Der Übergang von zuckerbasierten Nahrungsmitteln hin zu lignozellulosehaltiger Biomasse (landwirtschaftliche Reststoffe, forstwirtschaftliche Abfälle) bietet eine große Chance, die Rohstoffkosten zu senken und das Umweltprofil zu verbessern, was umweltbewusste Verbraucher anspricht und Landnutzungskonflikte vermeidet.

- Expansion in den Bereich biobasiertes Ethylenoxid (EO) und Glykole: Polyethylen ist zwar der Hauptabsatzmarkt, doch im Bereich der Wasch- und Schmierstoffe besteht ein ungenutztes Potenzial. Biobasiertes EO dient als Vorstufe für erneuerbare Tenside und ermöglicht es Herstellern von umweltfreundlichen Reinigungsmitteln, mit 100 % biobasierten Formulierungen zu werben.

- Strategische Integration in die SAF-Produktion: Mit dem Ausbau von nachhaltigem Flugkraftstoff (SAF) in der Luftfahrtindustrie kann das entstehende Bio-Naphtha-Nebenprodukt in bestehende Cracker eingespeist werden. Diese Synergie ermöglicht es petrochemischen Unternehmen, ihren Rohstoffmix mit minimalen Infrastrukturänderungen zu diversifizieren und eine stabile Versorgung mit biobasiertem Ethylen zu schaffen.

Marktbericht zu biobasiertem Ethylen: Segmentierungsanalyse

Der Marktanteil von biobasiertem Ethylen wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Rohmaterial:

- Zucker: Derzeit das dominierende Segment, das hauptsächlich aus Zuckerrohr und Zuckerrüben hergestellt wird. Es profitiert von etablierten Fermentationsverfahren zur Ethanolgewinnung, insbesondere in Brasilien und Indien, die die höchste Ausbeute und kommerzielle Reife bieten.

- Stärke: Sie wird hauptsächlich aus Mais und Weizen gewonnen. Dieser Bereich ist in Nordamerika stark vertreten; allerdings wird er im Hinblick auf die Ernährungssicherheit kritisch hinterfragt, was zu einer Verlagerung hin zu industriell hergestellten Stärkequellen führt.

- Lignocellulose-Biomasse: Der am schnellsten wachsende Nischenmarkt nutzt Reststoffe aus der Lebensmittelproduktion wie Maisstroh und Holzspäne. Sie ist aufgrund ihrer überlegenen Nachhaltigkeit sehr beliebt und Gegenstand intensiver Forschung und Entwicklung für die kommerzielle Nutzung.

Nach Endverbraucherbranche:

- Verpackung: Das größte Verbrauchersegment. Es nutzt Bio-Polyethylen für Flaschen, Folien und Behälter, angetrieben durch die weltweite Verlagerung des Einzelhandels weg von fossilbasierten Einwegkunststoffen.

- Waschmittel: Bioethylen wird in biobasierte Tenside umgewandelt. Dieses Segment wächst, da Marken im Bereich Haushaltspflege petrochemische Inhaltsstoffe in Flüssigseifen und Waschmittelkapseln ersetzen wollen.

- Schmierstoffe und Additive: Ein spezialisiertes, hochwertiges Segment. Biobasiertes Ethylen wird zur Herstellung synthetischer Ester und Polyalphaolefine (PAOs) verwendet, die eine überlegene biologische Abbaubarkeit und Leistungsfähigkeit für Industrie- und Automobilschmierstoffe bieten.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für biobasiertes Ethylen

Die regionalen Trends und Einflussfaktoren auf den Markt für biobasiertes Ethylen im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für biobasiertes Ethylen in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für biobasiertes Ethylen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 614,87 Millionen US-Dollar |

| Marktgröße bis 2034 | 1.111,54 Millionen US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 6,8 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Rohmaterial

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich biobasiertes Ethylen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für biobasiertes Ethylen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Überblick über die wichtigsten Akteure des Marktes für biobasiertes Ethylen

Marktanteilsanalyse für biobasiertes Ethylen nach Regionen

Der Markt für biobasiertes Ethylen befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einer Nischenalternative im Bereich der erneuerbaren Energien zu einem globalen, hochwertigen Industriechemikalienprodukt. Das Wachstum wird durch den zunehmenden regulatorischen Druck hinsichtlich der CO₂-Bilanz, die steigende Zahl von „Netto-Null“-Unternehmensverpflichtungen und die Expansion des Sektors für nachhaltige Verpackungen angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Nimmt weltweit eine führende Position ein und dient als wichtigstes Zentrum für technologische Innovation und Produktion im kommerziellen Maßstab.

-

Wichtigste Einflussfaktoren: Umfangreiche staatliche Unterstützung und Steueranreize mit dem Schwerpunkt auf der Dekarbonisierung des industriellen Chemiesektors.

- Weitgehende Verfügbarkeit von landwirtschaftlichen Rohstoffen und eine hochintegrierte petrochemische Infrastruktur, die das Bio-Blending ermöglicht.

- Starke Inlandsnachfrage von konsumnahen Marken, die die Kohlenstoffintensität ihrer Kunststofflieferketten reduzieren wollen.

- Trends: Schnelle Übernahme von Massenbilanzmodellen und ein Übergang zur Nutzung von landwirtschaftlichen Abfällen und Reststoffen zur Herstellung von erneuerbaren Chemikalien der zweiten Generation.

2. Europa

- Marktanteil: Erreichte einen bedeutenden Anteil des Weltmarktes, was auf fortschrittliche Nachhaltigkeitsrichtlinien und gesetzliche Rahmenbedingungen zurückzuführen ist.

-

Wichtigste Treiber: Strenge Umweltauflagen und Initiativen zur Kreislaufwirtschaft, die erneuerbaren Kohlenstoffquellen Vorrang vor fossilbasierten Rohstoffen einräumen.

- Hohe CO2-Kosten und Emissionshandelssysteme, die Chemiehersteller dazu anregen, biobasierte Rohstoffe einzusetzen.

- Staatlich geförderte Forschung und Entwicklung mit dem Ziel, nachhaltige Chemiecluster zu etablieren.

- Trends: Ein strategischer Fokus auf Technologien zur Umwandlung von Abfall in Ethylen und eine starke Abhängigkeit von strengen Zertifizierungen durch Dritte, um Transparenz in der Lieferkette und Rückverfolgbarkeit des Kohlenstoffs zu gewährleisten.

3. Asien-Pazifik

- Marktanteil: Gilt als die am schnellsten wachsende Region, angetrieben durch massive Kapazitätserweiterungen und die rasche Industrialisierung der Schwellenländer.

-

Wichtigste Triebkräfte: Strategische Regierungsinitiativen mit dem Ziel, die Abhängigkeit von importierten fossilen Brennstoffen durch die Entwicklung einer lokalen Bioökonomie zu verringern.

- Wachsende Nachfrage der Mittelschicht nach umweltfreundlichen Konsumgütern und nachhaltigen Verpackungen im umsatzstarken Einzelhandel.

- Günstige Partnerschaften zwischen regionalen Agrarproduzenten und internationalen Chemieunternehmen zur Sicherung einer stabilen Rohstoffversorgung.

- Trends: Intensive Investitionen in großtechnische Ethanol-Entwässerungsanlagen und die Integration erneuerbarer Energiequellen zur Stromversorgung von Bioraffinerien.

4. Mittel- und Südamerika

- Marktanteil: Besitzt einen spezialisierten und bedeutenden Marktanteil, insbesondere als globaler Exporteur von kohlenstoffarmen Bausteinen.

-

Wichtigste Einflussfaktoren: Natürlicher Wettbewerbsvorteil aufgrund der weltweit effizientesten Produktion von ertragreichen Zuckerpflanzen, die für die Fermentation verwendet werden.

- Etablierte vertikale Integration, bei der Unternehmen den gesamten Lebenszyklus von der Biomassezucht bis zur Polymerherstellung kontrollieren.

- Starke Ausrichtung auf internationale Märkte, die hochwertige, erneuerbare Harze benötigen.

- Trends: Ausbau spezialisierter Produktionsanlagen und Entwicklung von „kohlenstoffnegativen“ Materialien, die auf nachhaltigen Landnutzungspraktiken basieren.

5. Naher Osten und Afrika

- Marktanteil: Ein aufstrebender Markt, der sich derzeit auf langfristige wirtschaftliche Diversifizierung und strategische Pilotprojekte konzentriert.

-

Wichtigste Triebkräfte: Regionale Visionen, die auf eine Abkehr von der Ölabhängigkeit und hin zu einer fortschrittlichen, nachhaltigen Produktion abzielen.

- Strategische Investitionen in Agrar- und Chemietechnologien, die für aride Klimazonen geeignet sind.

- Zunehmendes Interesse an der Herstellung hochwertiger Spezialchemikalien und erneuerbarer Zusatzstoffe für die städtische Infrastruktur.

- Trends: Umsetzung von Pilotprogrammen zur Kohlenstoffabscheidung und chemischen Umwandlung sowie Modernisierung bestehender Industrieanlagen zur Verarbeitung von biobasiertem Naphtha.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Braskem SA, The Dow Chemical Company, LyondellBasell Industries Holdings BV, SABIC, Enerkem, Linde, Shell Global, TotalEnergies und Axens, die ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft beitragen.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und Nachhaltigkeitsbranding: Positionierung von biobasiertem Ethylen als überlegene, kohlenstoffarme Alternative zu fossilbasierten Produkten. Unternehmen nutzen die ISCC PLUS-Zertifizierung, um „I’m green™“-Polymere anzubieten und dabei die Kohlenstoffbindung und die fossilfreie Herkunft hervorzuheben, um globale FMCG-Marken anzusprechen.

- Vielfältige Produktportfolios: Biobasierte Ethylenprodukte umfassen heute mehr als nur Polyethylen (PE). Unternehmen bieten erneuerbare Vorprodukte für biobasierte Tenside (Waschmittel), Spezialglykole und hochwertige, erneuerbare Elastomere an, die in der Automobil- und Medizinbranche eingesetzt werden.

- Vertikale Integration und Rohstoffsicherheit: Die Produzenten kontrollieren die gesamte Lieferkette – von der Beschaffung von Zuckerrohr und landwirtschaftlichen Reststoffen (Maisstroh) bis hin zur lokalen chemischen Verarbeitung. Dieser Ansatz gewährleistet Transparenz in der Lieferkette und erfüllt die von Aufsichtsbehörden für nachhaltige Finanzen geforderten ethischen Standards und Clean-Label-Richtlinien.

- Fortschrittliche Verarbeitungstechnologien: Neue Verarbeitungstechnologien, wie die katalytische Ethanol-zu-Ethylen-Dehydratisierung (E2E) und die direkte CO2-zu-Ethylen-Photosynthese, tragen zur Herstellung von hochreinem Bio-Ethylen bei, das weltweit in Hochleistungspolymeren und kosmetischen Inhaltsstoffen verwendet wird.

Chancen und strategische Schritte

- Partnerschaften mit High-End-Einzelhändlern und Konsumgütermarken eingehen: Nutzen Sie die steigende Nachfrage nach nachhaltigen, pflanzenbasierten Verpackungen in den Märkten Asien-Pazifik und Nordamerika, indem Sie strategische Abnahmevereinbarungen mit führenden Unternehmen der Lebensmittel-, Getränke- und Körperpflegebranche abschließen.

- Nachhaltige Landwirtschaft und regenerative Praktiken einbeziehen: Zertifizierungen für landwirtschaftliche Rohstoffbeschaffung und Abfallverwertung (z. B. RSB, Bonsucro) implementieren, um umweltbewusste Interessengruppen anzusprechen, die nach ethischen Alternativen zu traditionellen Petrochemikalien suchen.

Die wichtigsten Unternehmen, die auf dem Markt für biobasiertes Ethylen tätig sind, sind:

- Braskem SA

- Die Dow Chemical Company

- LyondellBasell Industries Holdings BV

- SABIC

- Enerkem

- Linde

- Shell Global

- Gesamtenergien

- Axens

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für biobasiertes Ethylen

- Im November 2025 erhielt LanzaTech Global, Inc., ein führendes Unternehmen im Bereich des industriellen Kohlenstoffrecyclings, eine Förderung in Höhe von 40 Millionen Euro aus dem Innovationsfonds der Europäischen Union. Das Projekt umfasste die erste kommerzielle Anwendung des Bioreaktors der zweiten Generation des Unternehmens. Dieser sollte jährlich 23.500 Tonnen Ethanol produzieren, indem er die Treibhausgase aus dem Schmelzofen der Manganhütte Porsgrunn verbrauchen sollte. Dieses erneuerbare Ethanol sollte als wichtiger Vorläufer für die Herstellung von biobasiertem Ethylen dienen und somit eine nachhaltige Alternative für die europäische Kunststoff- und Chemieindustrie darstellen.

- Im Juli 2024 kündigte Dow auf der Deutschen Kautschukkonferenz (DKT) die Markteinführung von NORDEL™ REN Ethylen-Propylen-Dien-Terpolymeren (EPDM) an, einer erneuerbaren Variante des etablierten Kautschukmaterials. Diese Innovation nutzt biobasiertes Ethylen als primären Rohstoff und ermöglicht die Herstellung eines Hochleistungsmaterials, das sich für Anwendungen in der Automobilindustrie, der Infrastruktur und im Konsumgüterbereich eignet.

Bericht über den Markt für biobasiertes Ethylen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für biobasiertes Ethylen (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für biobasiertes Ethylen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für biobasiertes Ethylen sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für biobasiertes Ethylen: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für biobasiertes Ethylen.

- Detaillierte Unternehmensprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends