Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Industriefahrzeuge bis 2030

Marktgröße und Prognosen für Industriefahrzeuge (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ (Gabelstapler, Gangstapler, Schlepper, Containerstapler und andere), Antriebsart (Verbrennungsmotor, batteriebetrieben und gasbetrieben), Autonomiegrad (nicht/halbautonom und autonom), Anwendung (Fertigung, Lagerhaltung und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00014078

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 213

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 14, 2024

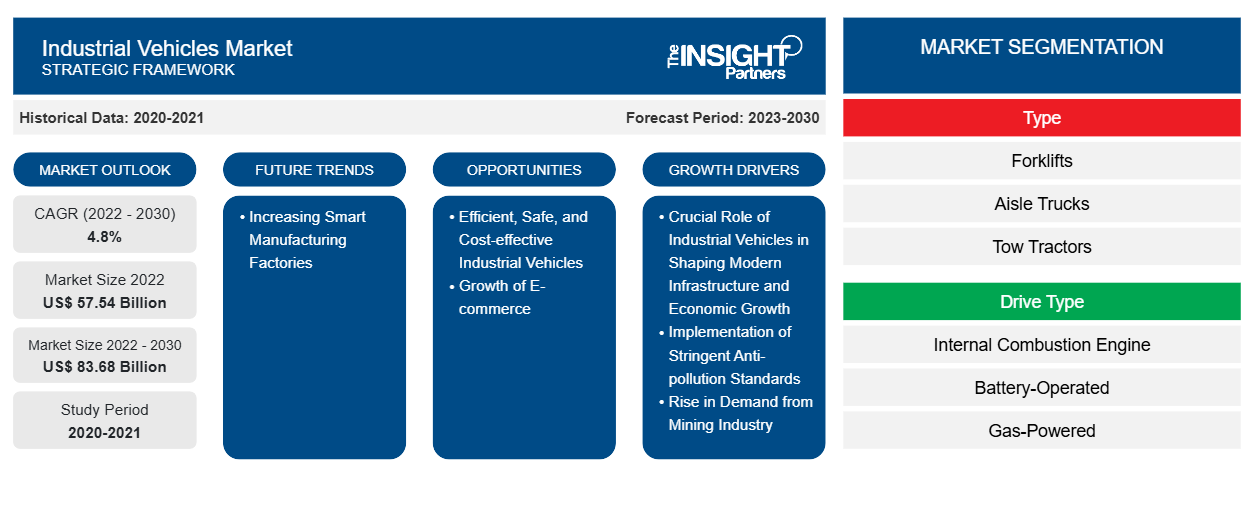

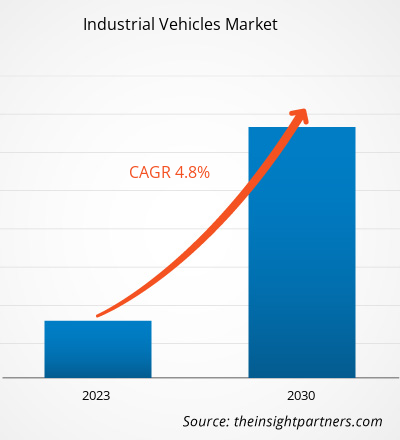

[Forschungsbericht] Der Markt für Industriefahrzeuge wurde im Jahr 2022 auf 57.543,40 Millionen US-Dollar geschätzt und soll bis 2030 83.677,60 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,8 % erwartet.

Analystenperspektive:

Der Bericht umfasst die Prognose des globalen Marktes für Industriefahrzeuge nach fünf großen Regionen – Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) und Südamerika (SAM). Die globale E-Commerce-Branche wächst stetig, was Unternehmen dazu ermutigt hat, ihre Lager mithilfe verschiedener Flurförderfahrzeuge zu automatisieren. Die E-Commerce-Branche trägt am meisten zur wachsenden Nachfrage nach Gabelstaplern und anderen Flurförderzeugen bei. Laut der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) erreichten die Einzelhandelsumsätze der globalen E-Commerce-Branche im Jahr 2022 5,9 Billionen US-Dollar, ein Anstieg von 9,26 % im Vergleich zu 2021. Die durchschnittlichen E-Commerce-Ausgaben pro Person lagen im Jahr 2022 bei ~737,51 US-Dollar. China hat den größten E-Commerce-Markt weltweit. Im Jahr 2022 beliefen sich Chinas E-Commerce-Umsätze auf 1,3 Billionen US-Dollar und sollen bis 2025 voraussichtlich 2 Billionen US-Dollar erreichen. Somit hat die Expansion des E-Commerce-Sektors enorme Chancen für das Wachstum des Marktes für Nutzfahrzeuge im asiatisch-pazifischen Raum geschaffen.

Laut der World Industrial Vehicle Statistics Association (WITS) wurden im Jahr 2021 mehr als 2,34 Millionen Fahrzeuge und Geräte für den Materialtransport verkauft. Die Materialtransportbranche verzeichnete im Jahr 2021 einen Anstieg der Bestellungen um 43,0 % im Vergleich zum Vorjahr 2020. Von den 2,34 Millionen Materialtransporteinheiten waren ~68,8 % oder 1,61 Millionen Einheiten elektrisch betriebene Gabelstapler. Die Nachfrage nach elektrischen Gabelstaplern steigt mit der steigenden Beliebtheit bei den Verbrauchern rasant an. Mit dem Anstieg der Auftragszahlen ist auch die Nachfrage nach Industriefahrzeugen wie Gabelstaplern, Gangwagen und Palettenwagen gestiegen. Die weltweit steigende Nachfrage nach Geräten und Fahrzeugen für den Materialtransport im gesamten Fertigungssektor treibt also das Wachstum des globalen Marktes für Industriefahrzeuge an.

Zu den Schlüsselfaktoren, die den nordamerikanischen Markt für Industriefahrzeuge stärken, gehören die Expansion der Logistik- und Transportbranche sowie der E-Commerce-Branche. Der Online-Einkauf in den USA hat in den letzten Jahren zugenommen. Die gesamten E-Commerce- Umsätze in den USA erreichten 2022 1,03 Billionen US-Dollar, ein Anstieg gegenüber 518,5 Milliarden US-Dollar im Jahr 2018. Viele Logistikgiganten auf dem Markt wie UPS, FedEx, USPS, XPO Logistics und Amazon erkannten die steigende Nachfrage nach Industriefahrzeugen in ihren Lagern. Diese Unternehmen haben erhebliche Investitionen in den Aufbau von Lagern und in die Automatisierung ihrer Logistikabläufe getätigt. So eröffnete United Parcel Service im November 2023 das größte Lager in Louisville, Kentucky, mit einer Fläche von ca. 20 Acres. Dieses Lager ist für die Lagerung und Paketabwicklung ausgelegt und verfügt über eine erhebliche Investition von 79 Millionen US-Dollar für die Einrichtung von über 3.000 automatisierten Robotern und Industriefahrzeugen. Diese Roboter und Industriefahrzeuge werden verschiedene Lageraufgaben übernehmen, wie etwa das Heben und Transportieren von Waren von einem Ort zum anderen, indem sie den Bedarf an Handarbeit reduzieren.

Marktübersicht:

Der Markt für Industriefahrzeuge umfasst eine breite Palette von Spezialfahrzeugen, die für den Einsatz in verschiedenen industriellen Anwendungen konzipiert sind. Diese Fahrzeuge sind für die Ausführung spezifischer Aufgaben in industriellen Umgebungen konzipiert und tragen zur Effizienz, Produktivität und Sicherheit von Abläufen in verschiedenen Sektoren bei. Der Markt umfasst eine breite Palette von Industriefahrzeugen, die speziell auf die spezifischen Anforderungen von Fertigungsanlagen, Lagerhallen, Baustellen, Logistikbetrieben und anderen industriellen Umgebungen zugeschnitten sind. Industriefahrzeuge werden auch mit dem Fokus auf die Bewältigung besonderer industrieller Herausforderungen konzipiert. Dazu gehören Fahrzeuge, die für Aufgaben wie Materialhandhabung, schweres Heben, Warentransport, Aushubarbeiten und andere Spezialfunktionen optimiert sind, die für industrielle Prozesse unerlässlich sind.

Der Markt für Industriefahrzeuge erlebt technologische und innovative Fortschritte, wobei die Hersteller die Fähigkeiten und Funktionen von Fahrzeugen wie Gabelstaplern ständig verbessern. Diese Anpassungsfähigkeit an sich entwickelnde Branchenanforderungen und technologische Fortschritte kann den Markt stärken, indem sie Unternehmen anzieht, die nach effizienteren und fortschrittlicheren Lösungen für die industrielle Mobilität suchen. Regierungen verschiedener Länder investieren in die Automatisierung des Fertigungsgeschäfts in Europa. So kündigte die britische Regierung im Juli 2021 eine Investition von 59,3 Millionen US-Dollar (53 Millionen GBP) an, um die Entwicklung digitaler Fertigungstechnologien voranzutreiben. Davon werden 28,10 Millionen US-Dollar (25 Millionen GBP) in die Einrichtung von fünf neuen, von der Industrie geförderten Forschungszentren investiert, um die Entwicklung hochmoderner digitaler Lösungen zur Umgestaltung von Fertigungsunternehmen zu unterstützen. Der verbleibende Betrag wird in ein Innovationszentrum für digitale Lieferketten investiert und 37 Einzelprojekten zur Digitalisierung und Umgestaltung von Fertigungslieferketten zur Verfügung gestellt. Daher wird erwartet, dass die wachsende staatliche Unterstützung zur Förderung der Automatisierung das Wachstum des Marktes für Industriefahrzeuge im Prognosezeitraum ankurbeln wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Industriefahrzeuge: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Umsetzung strenger Umweltschutznormen treibt den Markt für Industriefahrzeuge an

Weltweit werden für Industriefahrzeuge strenge Umweltschutzstandards wie die europäische (Stufe V) und die nordamerikanische (Tier 4 Final) eingeführt. Diese am 1. Januar 2019 eingeführten Standards legen zusätzliche Beschränkungen für Stickoxid- (NOx) und Partikelschadstoffemissionen von Fahrzeugen fest, die nicht für den Straßenverkehr bestimmt sind – einschließlich solcher, die in der Landwirtschaft, auf Baustellen und in der Industrie eingesetzt werden. Die treibende Kraft hinter diesen Vorschriften ist die dringende Notwendigkeit, Bedenken hinsichtlich der öffentlichen Gesundheit auszuräumen, die Luftqualität zu verbessern und die Auswirkungen der Fahrzeugabgase auf den Klimawandel zu mildern. Eine der bemerkenswerten Reaktionen auf diese Umweltprobleme ist die beschleunigte Elektrifizierung von Industriefahrzeugen. Dieser Trend hin zur Elektrifizierung wird durch die Notwendigkeit vorangetrieben, die Emissionsziele dieser strengen Standards einzuhalten. Elektrische und Hybridalternativen werden zunehmend dort bevorzugt, wo in der Bauindustrie verschiedene Baustellenfahrzeuge zum Einsatz kommen, darunter Bagger, Mobilkräne , Schaufelbagger und Bulldozer sowie landwirtschaftliche Fahrzeuge wie Traktoren und Mähdrescher.

Elektrische und hybride Industriefahrzeuge helfen Herstellern und Betreibern, strenge Emissionsstandards einzuhalten. Diese Fahrzeuge produzieren deutlich weniger NOx und Partikelschadstoffe und entsprechen den Vorschriften der Stufe V in Europa und der Tier 4 Final in Nordamerika. Die Reduzierung der Schadstoffemissionen von Industriefahrzeugen trägt zur Verbesserung der Luftqualität bei und wirkt sich positiv auf die öffentliche Gesundheit aus. Angesichts der zunehmenden Urbanisierung wird der Einsatz saubererer und nachhaltigerer Industriefahrzeuge entscheidend, um die Auswirkungen der Fahrzeugemissionen auf dicht besiedelte Gebiete zu mildern. Darüber hinaus treiben das steigende Bewusstsein für Umweltprobleme und die zunehmende Betonung der Nachhaltigkeit die Nachfrage nach saubereren und effizienteren Industriefahrzeugen an. Unternehmen, die umweltfreundliche Praktiken priorisieren und Emissionsstandards einhalten, werden wahrscheinlich einen breiteren Kundenstamm anziehen und ihre langfristige Marktfähigkeit sichern. Der Übergang zu elektrischen und hybriden Alternativen gewährleistet nicht nur die Einhaltung der Vorschriften, sondern entspricht auch den umfassenderen Zielen der Verbesserung der Luftqualität, der Bekämpfung des Klimawandels und der Erfüllung der Verbraucherpräferenzen für nachhaltige Praktiken. Daher treibt die Umsetzung strenger Umweltschutzstandards für Industriefahrzeuge den Markt an.

Segmentanalyse:

Basierend auf dem Fahrzeugtyp wurde die Marktanalyse für Industriefahrzeuge unter Berücksichtigung der folgenden Segmente durchgeführt: Gabelstapler, Gangwagen, Schlepper, Containerstapler und andere (Pelletstapler, Schubmaststapler, Kommissionierer und Stapler). Unter diesen dominiert das Segment der Gabelstapler den Marktanteil der Industriefahrzeuge aufgrund des schnellen Wachstums des Logistik- und Transportsektors. Laut der Global Logistics Association wurde die globale Logistikbranche im Jahr 2021 auf 8,6 Billionen US-Dollar geschätzt und soll bis 2027 13,5 Milliarden US-Dollar erreichen. Im Jahr 2021 konzentrierten sich ~45 % der globalen Logistikbranche auf den asiatisch-pazifischen Raum. Außerdem betrug der Anteil der Logistikbranche in Nordamerika im Jahr 2020 weltweit ~24 %, gefolgt von Europa. Der asiatisch-pazifische Raum ist aufgrund steigender Umsätze der E-Commerce-Branche die am schnellsten wachsende Region für den Markt für Industriefahrzeuge. Im Jahr 2022 erreichten die Ausgaben im Logistiksektor im asiatisch-pazifischen Raum etwa 4,9 Billionen US-Dollar und werden von 2022 bis 2027 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 5,9 % verzeichnen. China hat mit 54,1 % der Ausgaben im Logistiksektor den größten Anteil im asiatisch-pazifischen Raum. Dies ist in erster Linie auf das Wirtschaftswachstum im Fertigungs- und Automobilsektor zurückzuführen. Industriefahrzeuge werden im Logistiksektor aufgrund des wachsenden E-Commerce-Sektors mit günstigen Regierungsrichtlinien und regionalen Handelsinitiativen häufig für den Materialtransport von einem Ort zum anderen eingesetzt. Gangstapler, Schlepper, Containerstapler, Palettenwagen, Schubmaststapler, Kommissionierer und Stapler werden in der E-Commerce-Logistikbranche weltweit ebenfalls eingesetzt.

Regionale Analyse:

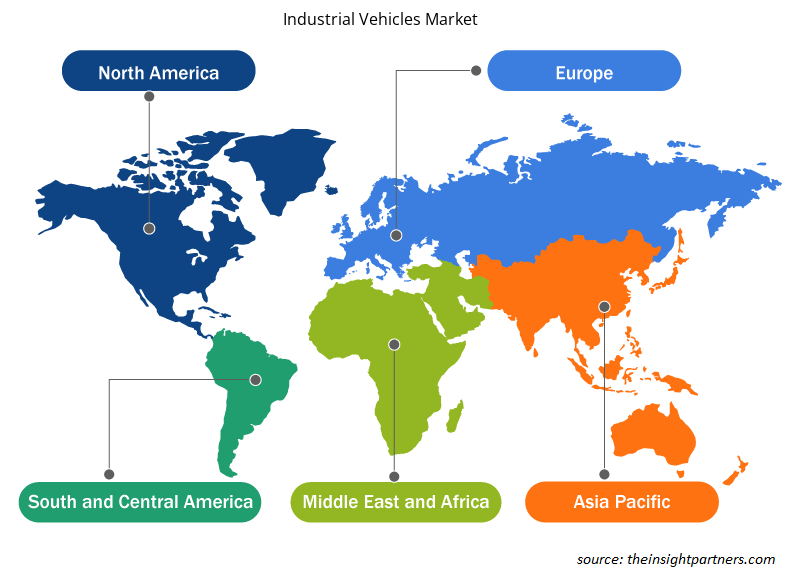

Der Umfang des Marktberichts für Industriefahrzeuge konzentriert sich auf Nordamerika (USA, Kanada und Mexiko), Europa (Spanien, Großbritannien, Deutschland, Frankreich, Italien und das übrige Europa), den asiatisch-pazifischen Raum (Südkorea, China, Indien, Japan, Australien und den übrigen asiatisch-pazifischen Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und den übrigen Nahen Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und den übrigen Süd- und Mittelamerika).

In Bezug auf den Umsatz dominierte der asiatisch-pazifische Raum den Marktanteil bei Nutzfahrzeugen. Europa ist der zweitgrößte Beitragszahler zum globalen Markt für Nutzfahrzeuge, gefolgt von Nordamerika. Der nordamerikanische Markt für Nutzfahrzeuge wird durch zunehmende Bautätigkeiten und steigende Nutzfahrzeugverkäufe angetrieben . Laut dem Bericht des American Automotive Policy Council (AAPC) investieren Fiat Chrysler Automobiles NV, Ford Motors und General Motors stark in die Herstellung von Nutzfahrzeugen auf dem US-Markt. Die Automobilproduktion in den USA ist die achtgrößte Volkswirtschaft der Welt und hat im Jahr 2021 einen Wertzuwachs von ca. 2,64 Billionen US-Dollar erwirtschaftet. Die Herstellung von Kraftfahrzeugen und deren Teilen macht 6 % der gesamten Produktion aus. Der Automobilsektor trägt jährlich mehr als 1,0 Billionen US-Dollar zur US-Wirtschaft bei, was 4,9 % des BIP entspricht.

Steigende Investitionen in Bau und Konstruktion, darunter auch staatliche Investitionen in die Infrastrukturentwicklung, treiben die Nachfrage nach Industriefahrzeugen in Nordamerika an. So investierte das US-Ministerium für Verkehr und Infrastruktur im August 2021 etwa 837,0 Millionen US-Dollar in das Autobahnausbauprojekt zwischen Westkanada in Alberta und BC. Dieses Projekt umfasst den Bau von Brücken und den Ausbau von zweispurigen auf vierspurige Autobahnen. Baufahrzeuge helfen den Arbeitern, verschiedene Bautätigkeiten schneller und effizienter durchzuführen. Diese Fahrzeuge werden zum Ausheben von Gräben verwendet, um Baumaterialien wie Steine oder Zuschlagstoffe mit verschiedenen Baufahrzeugen zu transportieren. Verschiedene Industriefahrzeuge sind für bestimmte Aufgaben konzipiert, um auf Baustellen mehrere Funktionen zu erfüllen. Solche Infrastrukturentwicklungsprojekte erfordern verschiedene Industriefahrzeuge, darunter Gabelstapler, Kräne, Straßenwalzen und Muldenkipper. Somit wächst die Automobilindustrie mit einer Zunahme der Bauprojekte in verschiedenen Ländern Nordamerikas, was den Markt für Industriefahrzeuge antreibt.

Regionale Einblicke in den Markt für Industriefahrzeuge

Die regionalen Trends und Faktoren, die den Markt für Industriefahrzeuge im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografie für Industriefahrzeuge in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Markt für Industriefahrzeuge

Umfang des Marktberichts für Industriefahrzeuge

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 57,54 Milliarden US-Dollar |

| Marktgröße bis 2030 | 83,68 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 4,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Nutzfahrzeuge: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Industriefahrzeuge wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Industriefahrzeuge tätigen Unternehmen sind:

- KION Group AG

- Toyota Industries Corporation

- MITSUBISHI HEAVY INDUSTRIES LTD

- Komatsu Limited

- Konecranes

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Industriefahrzeuge

Schlüsselspieleranalyse:

KION Group AG; Toyota Industries Corporation; MITSUBISHI HEAVY INDUSTRIES, LTD.; Komatsu Limited, Konecranes; Anhui Heli Co., Ltd.; Hyster-Yale Materials Handling, Inc.; Jungheinrich AG; Crown Equipment Corporation; und Clark Material Handling Company gehören zu den wichtigsten Akteuren inder Marktbericht für Nutzfahrzeuge. Der Bericht enthält Wachstumsaussichten im Lichte der aktuellen Markttrends für Nutzfahrzeuge und der treibenden Faktoren, die den Markt beeinflussen.

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt für Nutzfahrzeuge häufig angewendet. Die Marktinitiative ist eine Strategie, die von Unternehmen angewendet wird, um ihre Präsenz weltweit auszuweiten und die wachsende Kundennachfrage zu erfüllen. Die auf dem Markt vertretenen Marktteilnehmer konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen, indem sie fortschrittliche Funktionen und Technologien in ihre Angebote integrieren. Nachfolgend sind einige aktuelle Entwicklungen wichtiger Akteure auf dem Markt für Nutzfahrzeuge aufgeführt:

Jahr |

Nachricht |

Land |

|

September 2023 |

Jungheinrich und Mitsubishi Logisnext Americas haben gemeinsam Rocrich AGV Solutions auf den Markt gebracht. Mit dieser Lösung will das Unternehmen Automatisierungslösungen für Lager und Produktionsanlagen auf dem nordamerikanischen Markt anbieten. |

Nordamerika |

|

Juli 2023 |

Vedanta Aluminium, Indiens größter Aluminiumhersteller, hat seine Flotte elektrischer Lithium-Ionen-Gabelstapler vergrößert und damit die größte Flotte des Landes geschaffen. Vedanta Aluminium zeigt sein Engagement für Nachhaltigkeit, indem es 44 Einheiten in Odisha und Chhattisgarh in Betrieb hat. |

Asien-Pazifik |

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends