Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des véhicules industriels jusqu’en 2030

Taille et prévisions du marché des véhicules industriels (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type (chariots élévateurs, chariots élévateurs à fourche, tracteurs de remorquage, chariots porte-conteneurs et autres), type de propulsion (moteur à combustion interne, à batterie et à essence), niveau d'autonomie (non/semi-autonome et autonome), application (fabrication, entreposage et autres), et géographie.

- Statut : Publié

- Code du rapport : TIPRE00014078

- Catégorie : Automobile et transport

- Nombre de pages : 213

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 14, 2024

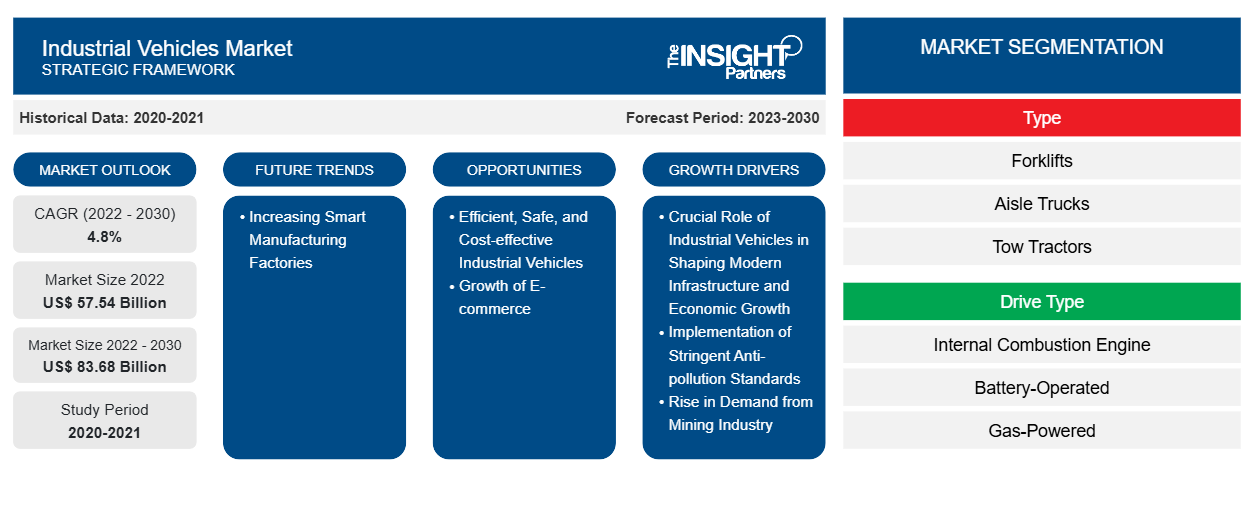

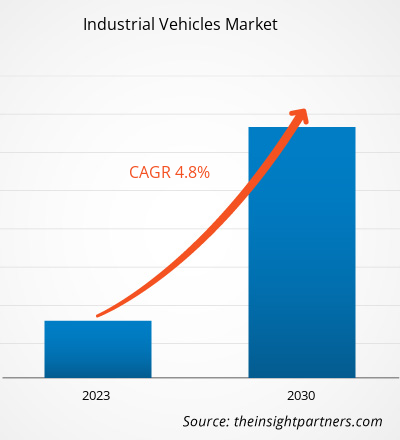

[Rapport de recherche] Le marché des véhicules industriels a été évalué à 57 543,40 millions USD en 2022 et devrait atteindre 83 677,60 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 4,8 % de 2022 à 2030.

Point de vue de l'analyste :

Français Le rapport comprend les prévisions du marché mondial des véhicules industriels par cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud (SAM). L'industrie mondiale du commerce électronique augmente à un rythme constant, ce qui a encouragé les entreprises à automatiser leur entrepôt à l'aide de plusieurs véhicules de manutention. L'industrie du commerce électronique est le principal contributeur à la demande croissante de chariots élévateurs et d'autres équipements de manutention. Selon la Conférence des Nations unies sur le commerce et le développement (CNUCED), en 2022, les ventes au détail de l'industrie mondiale du commerce électronique ont atteint 5,9 billions de dollars américains, soit une augmentation de 9,26 % par rapport à 2021. Les dépenses moyennes en commerce électronique par individu étaient d'environ 737,51 dollars américains en 2022. La Chine possède le plus grand marché du commerce électronique au monde. En 2022, les ventes de commerce électronique de la Chine s'élevaient à 1 300 milliards de dollars américains et devraient atteindre 2 000 milliards de dollars américains d'ici 2025. Ainsi, l'expansion du secteur du commerce électronique a créé d'énormes opportunités pour la croissance du marché des véhicules industriels en Asie-Pacifique.

Selon la World Industrial Vehicle Statistics Association (WITS), plus de 2,34 millions de ventes de véhicules et d'équipements de manutention ont été enregistrées en 2021. Le secteur de la manutention a connu une augmentation de 43,0 % des commandes en 2021 par rapport à l'année précédente, 2020. Parmi les 2,34 millions d'unités de manutention, environ 68,8 %, soit 1,61 million d'unités, ont été enregistrées comme des chariots élévateurs électriques. La demande de chariots élévateurs électriques augmente à un rythme rapide avec une augmentation de la popularité des consommateurs. Avec une augmentation du nombre de commandes, la demande de véhicules industriels tels que les chariots élévateurs, les chariots élévateurs à colonne et les transpalettes a augmenté. Ainsi, la demande croissante d'équipements et de véhicules de manutention à travers le monde dans l'ensemble du secteur manufacturier stimule la croissance du marché mondial des véhicules industriels.

Les principaux facteurs qui renforcent la taille du marché des véhicules industriels en Amérique du Nord comprennent l'expansion des secteurs de la logistique et du transport et du commerce électronique. Les achats en ligne aux États-Unis ont augmenté ces dernières années. Le total des ventes de commerce électronique aux États-Unis a atteint 1,03 billion de dollars américains en 2022, contre 518,5 milliards de dollars américains en 2018. De nombreux géants de la logistique sur le marché, tels qu'UPS, FedEx, USPS, XPO Logistics et Amazon, ont reconnu la demande croissante de véhicules industriels dans leurs entrepôts. Ces entreprises ont réalisé des investissements importants dans la création d'entrepôts et dans l'automatisation de leurs opérations logistiques. Par exemple, en novembre 2023, United Parcel Service a ouvert le plus grand entrepôt de Louisville, dans le Kentucky, d'une superficie d'environ 20 acres. Cet entrepôt est conçu pour le stockage et la manutention des colis, avec un investissement important de 79 millions de dollars américains pour la mise en place de plus de 3 000 robots et véhicules industriels automatisés. Ces robots et véhicules industriels prendront en charge plusieurs tâches d'entrepôt, telles que le levage et le transport de marchandises d'un endroit à un autre, en réduisant le besoin de travail manuel.

Aperçu du marché :

Le marché des véhicules industriels englobe une gamme diversifiée de véhicules spécialisés conçus pour être utilisés dans diverses applications industrielles. Ces véhicules sont conçus pour effectuer des tâches spécifiques dans des environnements industriels, contribuant à l'efficacité, à la productivité et à la sécurité des opérations dans différents secteurs. Le marché comprend une large gamme de véhicules industriels spécialement conçus pour répondre aux besoins spécifiques des installations de fabrication, des entrepôts, des chantiers de construction, des opérations logistiques et d'autres environnements industriels. Les véhicules industriels sont également conçus pour répondre à des défis industriels particuliers. Cela comprend des véhicules optimisés pour des tâches telles que la manutention de matériaux, le levage de charges lourdes, le transport de marchandises, l'excavation et d'autres fonctions spécialisées essentielles aux processus industriels.

Le marché des véhicules industriels connaît des avancées technologiques et innovantes, les fabricants améliorant constamment les capacités et les caractéristiques des véhicules tels que les chariots élévateurs. Cette adaptabilité aux besoins changeants de l'industrie et aux avancées technologiques peut renforcer le marché en attirant les entreprises à la recherche de solutions plus efficaces et plus avancées pour la mobilité industrielle. Les gouvernements de divers pays investissent dans l'automatisation des activités de fabrication en Europe. Par exemple, en juillet 2021, le gouvernement britannique a annoncé un investissement de 59,3 millions de dollars américains (53 millions de livres sterling) pour stimuler le développement des technologies de fabrication numérique. Sur ce montant, 28,10 millions de dollars américains (25 millions de livres sterling) seront investis dans la création de cinq nouveaux centres de recherche parrainés par l'industrie pour soutenir le développement de solutions numériques de pointe afin de transformer les entreprises de fabrication. Le montant restant sera investi dans un pôle d'innovation de la chaîne d'approvisionnement numérique et fourni à 37 projets individuels visant à numériser et à transformer les chaînes d'approvisionnement de fabrication. Ainsi, le soutien croissant du gouvernement pour stimuler l'automatisation devrait alimenter la croissance du marché des véhicules industriels au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des véhicules industriels : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

La mise en œuvre de normes antipollution strictes stimule le marché des véhicules industriels

Des normes antipollution strictes, telles que les normes européennes (Stage V) et nord-américaines (Tier 4 Final), sont mises en œuvre pour les véhicules industriels dans le monde entier. Ces normes, introduites le 1er janvier 2019, imposent des restrictions supplémentaires sur les émissions d'oxyde d'azote (NOx) et de particules polluantes des véhicules non routiers, notamment ceux utilisés dans l'agriculture, les chantiers de construction et les environnements industriels. La force motrice de ces réglementations est la nécessité urgente de répondre aux préoccupations de santé publique, d'améliorer la qualité de l'air et d'atténuer l'impact des émissions des véhicules sur le changement climatique. L'une des réponses notables à ces défis environnementaux est l'électrification accélérée des véhicules industriels. Cette évolution vers l'électrification est motivée par l'impératif de respecter les objectifs d'émissions fixés par ces normes strictes. Les alternatives électriques et hybrides sont de plus en plus préférées lorsque divers véhicules de chantier sont utilisés dans le secteur de la construction, notamment les excavatrices, les grues mobiles , les excavatrices et les bulldozers, ainsi que les véhicules agricoles tels que les tracteurs et les moissonneuses-batteuses.

Les véhicules industriels électriques et hybrides aident les fabricants et les opérateurs à se conformer aux normes d'émission strictes. Ces véhicules produisent des niveaux considérablement plus faibles de NOx et de particules polluantes, conformément aux réglementations fixées par Stage V en Europe et Tier 4 Final en Amérique du Nord. La réduction des émissions nocives des véhicules industriels contribue à l'amélioration de la qualité de l'air, ce qui a un impact positif sur la santé publique. À mesure que l'urbanisation continue de croître, le déploiement de véhicules industriels plus propres et plus durables devient crucial pour atténuer l'impact des émissions des véhicules sur les zones densément peuplées. En outre, la sensibilisation croissante aux problèmes environnementaux et l'accent croissant mis sur la durabilité stimulent la demande de véhicules industriels plus propres et plus efficaces. Les entreprises qui privilégient les pratiques respectueuses de l'environnement et respectent les normes d'émission sont susceptibles d'attirer une clientèle plus large et d'assurer la viabilité du marché à long terme. La transition vers des alternatives électriques et hybrides garantit non seulement le respect des réglementations, mais s'aligne également sur les objectifs plus larges d'amélioration de la qualité de l'air, de lutte contre le changement climatique et de satisfaction des préférences des consommateurs en matière de pratiques durables. Ainsi, la mise en œuvre de normes antipollution strictes associées aux véhicules industriels stimule le marché.

Analyse segmentaire :

Français Sur la base du type de véhicule, l'analyse du marché des véhicules industriels a été réalisée en prenant en compte les segments suivants : chariots élévateurs, chariots élévateurs à couloir, tracteurs de remorquage, chariots porte-conteneurs et autres (chariots à granulés, chariots élévateurs à fourche, préparateurs de commandes et gerbeurs). Parmi ceux-ci, le segment des chariots élévateurs domine la part de marché des véhicules industriels en raison de la croissance rapide du secteur de la logistique et du transport. Selon la Global Logistics Association, en 2021, l'industrie mondiale de la logistique était évaluée à 8,6 billions de dollars américains et devrait atteindre 13,5 milliards de dollars américains d'ici 2027. En 2021, environ 45 % de l'industrie mondiale de la logistique était concentrée en Asie-Pacifique. En outre, la part de l'industrie de la logistique en Amérique du Nord était d'environ 24 % en 2020 à l'échelle mondiale, suivie de l'Europe. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide pour le marché des véhicules industriels, en raison de l'augmentation des ventes du secteur du commerce électronique. En 2022, en Asie-Pacifique, les dépenses du secteur logistique ont atteint environ 4 900 milliards de dollars américains et devraient enregistrer un TCAC de 5,9 % entre 2022 et 2027. La Chine détient la plus grande part en Asie-Pacifique, représentant 54,1 % des dépenses du secteur logistique. Cela est principalement dû à la croissance économique des secteurs manufacturier et automobile. Les véhicules industriels sont largement utilisés dans le secteur de la logistique pour la manutention de matériaux d'un endroit à un autre en raison de l'essor du secteur du commerce électronique avec des politiques gouvernementales favorables et des initiatives commerciales régionales. Les chariots élévateurs à fourche, les tracteurs de remorquage, les chariots porte-conteneurs, les transpalettes, les chariots élévateurs à fourche, les préparateurs de commandes et les gerbeurs sont également utilisés dans le secteur de la logistique du commerce électronique à travers le monde.

Analyse régionale :

La portée du rapport sur le marché des véhicules industriels se concentre sur l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Espagne, Royaume-Uni, Allemagne, France, Italie et reste de l'Europe), l'Asie-Pacifique (Corée du Sud, Chine, Inde, Japon, Australie et reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Français En termes de chiffre d'affaires, l'Asie-Pacifique a dominé la part de marché des véhicules industriels. L'Europe est le deuxième contributeur au marché mondial des véhicules industriels, suivie de l'Amérique du Nord. Le marché nord-américain des véhicules industriels est stimulé par l'augmentation des activités de construction et par la hausse des ventes de véhicules utilitaires . Selon le rapport de l'American Automotive Policy Council (AAPC), Fiat Chrysler Automobiles NV, Ford Motors et General Motors investissent massivement dans la fabrication de véhicules utilitaires sur le marché américain. La fabrication automobile aux États-Unis est la huitième plus grande économie mondiale et a ajouté environ 2,64 billions de dollars américains en valeur en 2021. La fabrication de véhicules automobiles et de leurs pièces représente 6 % de la fabrication totale. Le secteur automobile contribue à plus de 1 000 milliards de dollars américains à l'économie américaine par an, soit 4,9 % du PIB.

Les investissements croissants dans le bâtiment et la construction, y compris les investissements gouvernementaux dans le développement des infrastructures, stimulent la demande de véhicules industriels en Amérique du Nord. Par exemple, en août 2021, le ministère américain des Transports et des Infrastructures a investi environ 837,0 millions de dollars américains pour le projet d'élargissement de l'autoroute entre l'ouest du Canada en Alberta et la Colombie-Britannique. Ce projet comprend la construction de ponts et l'élargissement de deux voies à quatre voies. Les véhicules de construction aident les équipes à effectuer plusieurs activités de construction rapidement et plus efficacement. Ces véhicules sont utilisés pour creuser des tranchées afin de transporter des matériaux de construction tels que de la pierre ou des agrégats à l'aide de différents véhicules de construction. Divers véhicules industriels sont conçus pour des tâches spécifiques afin d'exécuter plusieurs fonctions sur les chantiers de construction. De tels projets de développement d'infrastructures nécessitent divers véhicules industriels, notamment des chariots élévateurs, des grues, des rouleaux compresseurs et des camions à benne basculante. Ainsi, l'industrie automobile se développe avec une augmentation des projets de construction dans différents pays d'Amérique du Nord, ce qui stimule le marché des véhicules industriels.

Aperçu régional du marché des véhicules industriels

Les tendances et facteurs régionaux influençant le marché des véhicules industriels tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des véhicules industriels en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des véhicules industriels

Portée du rapport sur le marché des véhicules industriels

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 57,54 milliards de dollars américains |

| Taille du marché d'ici 2030 | 83,68 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 4,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des véhicules industriels : comprendre son impact sur la dynamique commerciale

Le marché des véhicules industriels connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des véhicules industriels sont :

- Groupe KION SA

- Société Toyota Industries

- MITSUBISHI INDUSTRIES LOURDES LTÉE

- Komatsu Limitée

- Konecranes

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des véhicules industriels

Analyse des acteurs clés :

KION Group AG ; Toyota Industries Corporation ; MITSUBISHI HEAVY INDUSTRIES, LTD. ; Komatsu Limited, Konecranes ; Anhui Heli Co., Ltd. ; Hyster-Yale Materials Handling, Inc. ; Jungheinrich AG ; Crown Equipment Corporation ; et Clark Material Handling Company font partie des principaux acteurs couverts parLe rapport sur le marché des véhicules industriels. Le rapport comprend des perspectives de croissance à la lumière des tendances actuelles du marché des véhicules industriels et des facteurs déterminants influençant le marché.

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des véhicules industriels. L'initiative de marché est une stratégie adoptée par les entreprises pour étendre leur présence à travers le monde et pour répondre à la demande croissante des clients. Les acteurs du marché présents sur le marché se concentrent principalement sur les améliorations de produits et de services en intégrant des fonctionnalités et des technologies avancées dans leurs offres. Quelques développements récents des principaux acteurs du marché des véhicules industriels sont répertoriés ci-dessous :

Année |

Nouvelles |

Pays |

|

Septembre 2023 |

Jungheinrich et Mitsubishi Logisnext Americas ont lancé conjointement Rocrich AGV Solutions. Grâce à cette solution, l'entreprise vise à fournir des solutions d'automatisation pour les entrepôts et les installations de production sur le marché nord-américain. |

Amérique du Nord |

|

Juillet-2023 |

Vedanta Aluminium, le plus grand fabricant d'aluminium en Inde, a augmenté sa flotte de chariots élévateurs électriques lithium-ion, ce qui en fait la plus grande flotte du pays. Vedanta Aluminium démontre son engagement en faveur du développement durable en ayant 44 unités en activité dans l'Odisha et le Chhattisgarh. |

Asie-Pacifique |

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires