Marktbericht zu Infektionsüberwachungslösungen 2025 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Markt für Infektionsüberwachungslösungen bis 2025 – Globale Analyse und Prognosen nach Typ (Software und Dienste), Endbenutzer (Krankenhäuser, Pflegeheime und andere Endbenutzer) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPHE100001413

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 183

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

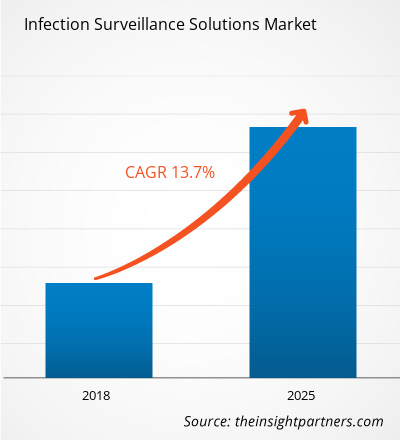

Der Markt für Lösungen zur Infektionsüberwachung hatte 2017 einen Wert von 294,1 Millionen US-Dollar und soll bis 2025 voraussichtlich 763,7 Millionen US-Dollar erreichen; von 2018 bis 2025 wird ein CAGR von 13,7 % erwartet.

Lösungen zur Infektionsüberwachung umfassen Software und integrierte Einheiten, die dabei helfen, medizinische Daten zu Faktoren zu sammeln, die in medizinischen Einrichtungen nosokomial bedingte Infektionen (HAIs) verursachen, und Funktionen zur Überwachung, Analyse und Kontrolle sowie zur Erstellung von Kontrollaktionsplänen zur Reduzierung und Prävention der HAIs bieten. Das Wachstum des Marktes für Lösungen zur Infektionsüberwachung ist auf die steigende Zahl nosokomialer Infektionen zurückzuführen. Regierungsinitiativen zur Prävention nosokomialer Infektionen (HAIs) und die zunehmende Integration von Informationstechnologie in verschiedene Gesundheitsplattformen sind die Haupttreiber für das Marktwachstum. Das Marktwachstum wird jedoch durch verschiedene Faktoren gebremst, wie z. B. hohe Softwarekosten und den Mangel an qualifizierten Fachkräften, die ihre Dienste in abgelegenen Gebieten anbieten.

Der Markt für Lösungen zur Infektionsüberwachung wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. Der Markt für Lösungen zur Infektionsüberwachung wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. COVID-19 hat die Volkswirtschaften und Branchen in verschiedenen Ländern durch Lockdowns, Reiseverbote und Geschäftsschließungen beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den dringenden Bedarf an nachhaltigen Investitionen in die Gesundheitssysteme verdeutlicht. Mit Fortschreiten der COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Der Bereich Life Sciences floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostika und der weltweit zunehmenden Forschungs- und Entwicklungsaktivitäten. Der Bereich Medizintechnik und Bildgebung verzeichnet jedoch Umsatzrückgänge aufgrund geringerer Operationen und verzögerter oder längerer Gerätebeschaffung. Darüber hinaus wird erwartet, dass virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Versorgungsmodell werden. Da die Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus wird erwartet, dass unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten den Weg für künftige vollständig virtuelle Studien ebnen. Neue Technologien wie mRNA werden voraussichtlich aufkommen und die Pharmaindustrie verändern. Zudem wird der Markt in den kommenden Jahren voraussichtlich mehr vertikale Integration und Joint Ventures erleben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Infektionsüberwachungslösungen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markteinblicke

Wachsende Anwendungen von Lösungen zur Infektionsüberwachung im Gesundheitswesen treiben das Marktwachstum für Lösungen zur Infektionsüberwachung voran

Nosokomiale Infektionen (NOS) betreffen Patienten in Krankenhäusern und anderen Gesundheitseinrichtungen, auch wenn sie bei der Aufnahme nicht anwesend sind. Diese Infektionen betreffen die Patienten nicht nur während ihres Krankenhausaufenthalts, sondern auch nach der Entlassung. Darüber hinaus sind diese berufsbedingten Infektionen auch innerhalb des Krankenhauses und beim Pflegepersonal häufig. Laut der Weltgesundheitsorganisation (WHO) erkranken jedes Jahr Hunderte Millionen Patienten an nosokomialen Infektionen, was weltweit zu erheblicher Morbidität und Mortalität führt. Laut dem WHO-Merkblatt zu nosokomialen Infektionen aus dem Jahr 2016 erkranken in Industrieländern sieben von 100 Krankenhauspatienten und in Entwicklungsländern zehn von 100 an mindestens einer nosokomialen Infektion.

In Ländern mit hohem Einkommen sind zudem etwa 30 % der Intensivpatienten von mindestens einer nosokomialen Infektion betroffen. In Ländern mit niedrigem und mittlerem Einkommen ist die Nosokomialinfektionsrate etwa zwei- bis dreimal höher. Laut WHO sind außerdem Neugeborene einem höheren Risiko ausgesetzt, an diesen Infektionen zu erkranken. In Entwicklungsländern sind die Infektionsraten drei- bis zwanzigmal höher als in Ländern mit hohem Einkommen. Aufgrund dieser hohen Prävalenzrate nimmt auch die endemische Belastung durch nosokomiale Infektionen zu, vor allem in Entwicklungsländern. Das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten gibt eine durchschnittliche Prävalenz von 7,1 % in europäischen Ländern an. Das Zentrum schätzt, dass in Europa jedes Jahr 4.131.000 Patienten von etwa 4.544.100 Fällen nosokomialer Infektionen betroffen sind. Somit wird erwartet, dass die zunehmende Prävalenz nosokomialer Infektionen eine Nachfrage nach Lösungen zur Infektionsüberwachung schafft und so das Marktwachstum weltweit fördert.

Nosokomiale Infektionen stellen eine große Bedrohung für die Patientensicherheit dar und betreffen laut der Agency for Healthcare Research & Quality zu einem bestimmten Zeitpunkt einen von 25 Krankenhauspatienten. Diese Infektionen erhöhen die wirtschaftliche Belastung des Gesundheitssystems weltweit in allen Ländern erheblich. Die Regierungen und Gesundheitsministerien der Länder mit hohem sowie mittlerem und niedrigem Einkommen entwickeln Aktionspläne und ergreifen verschiedene Initiativen, um diese Belastung zu verringern und die Sterblichkeitsraten aufgrund von im Krankenhaus erworbenen Infektionen oder nosokomialen Infektionen zu senken.

Die Vorbeugung und Reduzierung nosokomialer Infektionen hat für das US-Gesundheitsministerium (HHS) höchste Priorität. Der HHS-Lenkungsausschuss zur Prävention von Krankenhausinfektionen wurde im Juli 2008 eingerichtet. Der Lenkungsausschuss hat zusammen mit Wissenschaftlern und Programmverantwortlichen des HHS den HHS-Aktionsplan zur Prävention von Krankenhausinfektionen entwickelt, der einen Fahrplan zur Prävention von HAI in Akutkrankenhäusern bereitstellt.

Darüber hinaus hat das US-Gesundheitsministerium die Agentur für Gesundheitsforschung und -qualität beauftragt, die in den USA verschiedene Projekte finanziert, um Klinikern an vorderster Front und anderem Gesundheitspersonal dabei zu helfen, HAI durch Verbesserung der Sicherheit und Pflege der Patienten zu verhindern. Nicht nur in den Hocheinkommensländern Nordamerikas und Europas, sondern auch in den großen Volkswirtschaften der Asien-Pazifik-Region, darunter Japan, China und Indien, wird intensiv an der Entwicklung von Überwachungsprogrammen gearbeitet und der Einsatz von Überwachungssoftware zur Prävention dieser Infektionen gefördert. Das japanische Gesundheitssystem etwa setzt zur HAI-Prävention in verschiedenen Gesundheitseinrichtungen aktive Überwachung, Förderung der Handhygiene, Isolierung von Kohorten resistenter Mikroorganismen und gebündelte Pflege ein. Darüber hinaus hat die australische Kommission für Sicherheit und Qualität im Gesundheitswesen ein Präventionsprogramm für nosokomiale Infektionen (HAI) entwickelt. Aufbauend auf Initiativen von Einrichtungen und Behörden soll ein nationaler Ansatz zur Reduzierung von nosokomialen Infektionen entwickelt werden. Systemische Probleme und Lücken sollen identifiziert und behoben werden. Zudem sollen umfassende, national koordinierte Maßnahmen von Führungskräften und Entscheidungsträgern im öffentlichen und privaten Gesundheitssektor sichergestellt werden. Verschiedene staatliche Initiativen zur Reduzierung nosokomialer Infektionen durch den Einsatz fortschrittlicher Techniken wie Überwachungssoftware dürften das Wachstum des globalen Marktes für Infektionsüberwachungslösungen in den kommenden Jahren vorantreiben. Im Laufe der Jahre hat die Technologie die Behandlung und Betreuung von Patienten durch Gesundheitsdienstleister verbessert. Diese Veränderungen in den Gesundheitssystemen wurden auf vielfältige Weise umgesetzt. Die wichtigste dieser Veränderungen betrifft die Schnittstelle zwischen fortschrittlicher Gesundheitsversorgung und Informationstechnologie. Gesundheits-IT wird oft als stiller Partner im Gesundheitswesen betrachtet, der kaum wahrgenommen wird, obwohl er eine entscheidende Rolle im System spielt. Die zunehmende Alterung der Bevölkerung und der Anstieg des kostspieligen Bedarfs an chronischer Pflege stellen erhebliche Anforderungen an unsere Gesundheitssysteme. Angesichts der Herausforderungen bei der Finanzierung des Gesundheitswesens und des Fachkräftemangels wird von den Regierungen mehr Engagement erwartet. Mit der zunehmenden Nutzung von Computern und Technologie in Krankenhäusern, Kliniken und Privatpraxen wird die Informationstechnologie auf unzählige Arten eingesetzt, um die Gesundheitsversorgung, die Patientensicherheit und die Beziehung zwischen Patienten und Gesundheitsdienstleistern zu verbessern.

Die Überwachung nosokomialer Infektionen ist für die Infektionsprävention von größter Bedeutung. Die Methoden und Praktiken der Überwachung haben sich mit der fortschreitenden Technologie weiterentwickelt. Die Verfügbarkeit elektronischer Überwachungssoftware (ESS) hat zugenommen, dennoch erfolgt ihre Einführung nur langsam. Die Software zur Infektionskontrolle bietet eine Möglichkeit, die Zeit besser einzuteilen, indem sie mehrere Datenfeeds überwacht, die Infektionsprävention alarmiert, die Berichterstattung vereinfacht, Trends grafisch verfolgt und die Identifizierung von Ausbrüchen verbessert. Aufgrund der Vorteile dieser Softwaresysteme investiert die Regierung erheblich in die Förderung von Innovationen bei IT-basierten Systemen im Gesundheitswesen. Im Jahr 2017 beispielsweise beliefen sich die Gesamtinvestitionen in Gesundheits-IT in den USA auf satte 7,1 Milliarden US-Dollar. Daher wird erwartet, dass die massive Einführung IT-basierter Plattformen im Gesundheitswesen das Wachstum des Marktes für Infektionsüberwachungslösungen in den Prognosejahren unterstützen wird.

Typbasierte Erkenntnisse

Der Markt für Infektionsüberwachungslösungen ist in Software und Dienstleistungen unterteilt. Im Jahr 2017 hatte das Softwaresegment mit 62,5 % den größten Marktanteil am Markt für Infektionsüberwachungslösungen nach Technologie.

Endbenutzerbasierte Erkenntnisse

Der Markt für Infektionsüberwachungslösungen ist in Krankenhäuser, Pflegeheime und andere Endbenutzer unterteilt. Das Krankenhaussegment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,8 % wachsen. Die weltweit hohe Prävalenz von Krankenhausinfektionen wird das Gesundheitswesen wahrscheinlich dazu zwingen, diese Lösungen in seine Infrastruktur zu integrieren, um nosokomiale Infektionen zu verhindern.

Die Akteure auf dem Markt für Lösungen zur Infektionsüberwachung verfolgen Strategien zur Produkteinführung und -erweiterung, um den sich weltweit ändernden Kundenanforderungen gerecht zu werden und so ihren Markennamen weltweit zu behaupten.

Lösungen zur Infektionsüberwachung

Regionale Einblicke in den Markt für InfektionsüberwachungslösungenDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Infektionsüberwachungslösungen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Lösungen zur Infektionsüberwachung

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2017 | US$ 294.1 Million |

| Marktgröße nach 2025 | US$ 763.7 Million |

| Globale CAGR (2017 - 2025) | 13.7% |

| Historische Daten | 2015-2016 |

| Prognosezeitraum | 2018-2025 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Lösungen zur Infektionsüberwachung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Infektionsüberwachungslösungen wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Infektionsüberwachungslösungen Übersicht der wichtigsten Akteure

Markt für Lösungen zur Infektionsüberwachung – nach Typ

- Software

o Webbasierte Software

o Vor-Ort-Software

- Dienste

o Implementierungsdienste

o Support- und Wartungsdienste

- o Schulungs- und Beratungsdienste

Markt für Lösungen zur Infektionsüberwachung – nach Endbenutzer

- Krankenhäuser

- Pflegeheime

- Sonstige

Markt für Lösungen zur Infektionsüberwachung – nach Geografie

-

Nordamerika

- USA

- Kanada

- Mexiko

-

Europa

- Frankreich

- Deutschland

- Italien

- Großbritannien

- Spanien

- Restliches Europa

-

Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher APAC

-

Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- VAE

- Rest von MEA

-

Südamerika und Mittelamerika (SCAM)

- Brasilien

- Argentinien

- Rest von SCAM

Firmenprofile

- BD

- Wolters Kluwer

- Sunquest Information Systems, Inc.

- Premier

- Baxter (ICNet Systems, Inc.)

- GOJO Industries, Inc.

- Cerner Corporation

- Deb Group Ltd.

- VigiLanz Corporation

- PeraHealth

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends