Marktgröße, Marktanteil und Nachfrage für Geräte zur interventionellen Radiologie bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für Geräte der interventionellen Radiologie (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkt (MRT-Systeme, Ultraschall-Bildgebungssysteme, CT-Scanner, Angiographiesysteme, Fluoroskopiesysteme, Biopsiegeräte, Sonstige Produkte); Anwendung (Kardiologie, Urologie und Nephrologie, Onkologie, Gastroenterologie, Sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00021583

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

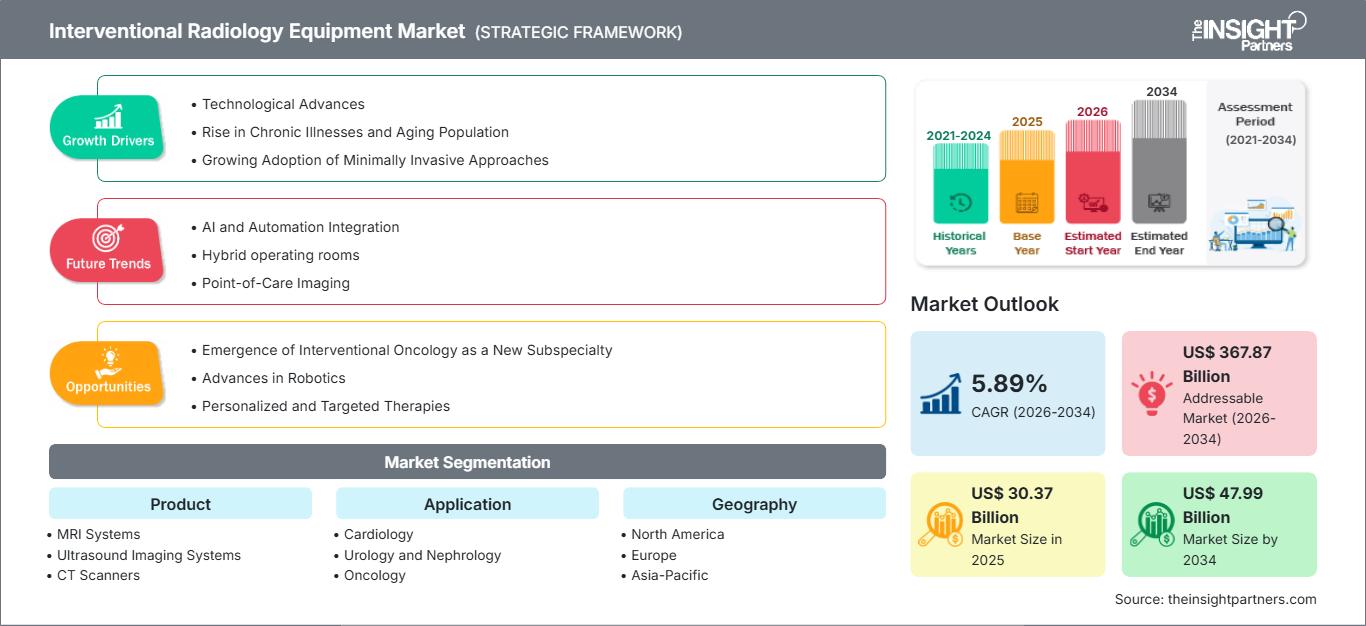

Der Markt für Geräte zur interventionellen Radiologie wird voraussichtlich bis 2034 ein Volumen von 47,99 Milliarden US-Dollar erreichen, gegenüber 30,37 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt von 2026 bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,89 % verzeichnen wird.

Der Bericht ist nach Produkt (MRT-Systeme, Ultraschall-Bildgebungssysteme, CT-Scanner, Angiographie-Systeme, Fluoroskopie-Systeme, Biopsiegeräte, Sonstige Produkte) segmentiert. Er enthält außerdem Analysen basierend auf der Anwendung (Kardiologie, Urologie und Nephrologie, Onkologie, Gastroenterologie, Sonstige Anwendungen). Die globale Analyse wird weiter auf regionaler Ebene und für wichtige Länder aufgeschlüsselt. Der Bericht gibt den Wert in USD für die oben genannten Analysen und Segmente an.

Zweck des Berichts

Der Bericht „Markt für Geräte für die interventionelle Radiologie“ von The Insight Partners beschreibt die aktuelle Marktlage und das zukünftige Wachstum sowie die wichtigsten Treiber, Herausforderungen und Chancen. Dies wird verschiedenen Akteuren im Geschäftsbereich Einblicke ermöglichen, wie beispielsweise:

- Technologieanbieter/Hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und potenzielle Wachstumschancen zu erkennen, können sie fundierte strategische Entscheidungen treffen.

- Investoren: Um eine umfassende Trendanalyse hinsichtlich Marktwachstumsrate, Finanzprognosen und Chancen entlang der Wertschöpfungskette durchzuführen.

- Regulierungsbehörden: Um Richtlinien zu regulieren und Aktivitäten auf dem Markt zu überwachen, mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Anleger zu wahren und die Integrität und Stabilität des Marktes zu gewährleisten.

Marktsegmentierung für Geräte der interventionellen Radiologie Produkt

- MRT-Systeme

- Ultraschall-Bildgebungssysteme

- CT-Scanner

- Angiographiesysteme

- Fluoroskopiesysteme

- Biopsiegeräte

- Sonstige Produkte

Anwendung

- Kardiologie

- Urologie und Nephrologie

- Onkologie

- Gastroenterologie

- Sonstige Anwendungen

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für interventionelle Radiologiegeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Wachstumstreiber für Geräte der interventionellen Radiologie

- Technologische Fortschritte: Geräte und Technologien in der interventionellen Radiologie verbessern sich kontinuierlich. Hochmoderne 3D-Ultraschallgeräte, MRT- und CT-Scanner bieten hochauflösende Bildgebungstechnologie, die die Ergebnisse der meisten interventionell-radiologischen Eingriffe verbessert hat. Weitere Interventionen wie die robotergestützte Therapie und die intraoperative Bildgebung haben die Genauigkeit von Eingriffen erhöht, wodurch die Komplikationsrate gesenkt und die Genesungszeit der Patienten verkürzt wurde. Darüber hinaus unterstützt die Integration von KI-Techniken in Bildgebungsgeräte und -systeme die Durchführung von Eingriffen durch eine schnelle und präzise Diagnose. Mithilfe der Behandlungsplanung werden Fehler minimiert und durch prädiktive Analysen die optimalen Behandlungsoptionen ermittelt.

- Zunahme chronischer Erkrankungen und alternde Bevölkerung: Weltweit führt die Zunahme chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen, Krebs und Diabetes, zu einer steigenden Nachfrage nach interventionell-radiologischen Eingriffen. Die meisten dieser Erkrankungen erfordern jedoch minimalinvasive Diagnose- und Behandlungsverfahren, für die sich die interventionelle Radiologie bewährt hat. Ein weiterer Faktor für die steigende Nachfrage ist die Alterung der Weltbevölkerung, insbesondere in Industrieländern, wo auch die Häufigkeit altersbedingter Erkrankungen, vor allem solcher, die Blutgefäße und Organe betreffen, zunimmt. Zunehmende Anwendung minimalinvasiver Verfahren: Patienten und medizinisches Fachpersonal stehen invasiven chirurgischen Eingriffen zunehmend skeptisch gegenüber, da minimalinvasive Verfahren viele Vorteile bieten. Dazu zählen kürzere Genesungszeiten, weniger Schmerzen, ein deutlich reduziertes Infektionsrisiko und kleinere Narben. Infolgedessen hat die interventionelle Radiologie gegenüber traditionellen chirurgischen Methoden, insbesondere in Bereichen wie Onkologie, Neurologie und Kardiologie, deutlich an Bedeutung gewonnen. Der Schlüsselfaktor für die stetig wachsende Verbreitung interventioneller Radiologie-Technologien ist die Möglichkeit, komplexe Eingriffe mit minimaler Invasivität durchzuführen. Zukünftige Trends im Markt für Geräte der interventionellen Radiologie: Die Integration von KI und ML in die Bildgebung und die Verfahrensführung ist im Markt der interventionellen Radiologie weit verbreitet. Im Bereich der Bildverarbeitung ermöglichen diese Technologien eine deutlich schnellere und präzisere Vorgehensweise und unterstützen so die Entscheidungsfindung in Echtzeit während des Eingriffs. In Bereichen wie Bildsegmentierung, Anomalieerkennung und sogar der Empfehlung des nächsten interventionellen Eingriffs können KI-Tools zu besseren Ergebnissen durch optimierte Arbeitsabläufe beitragen.

- Hybrid-OPs: Hybrid-OPs stellen einen wachsenden Trend dar. Chirurgen und interventionelle Radiologen nutzen fortschrittliche Bildgebungstechnologien für traditionelle und minimalinvasive Eingriffe. Hybrid-OPs bieten den Vorteil, dass sie die Möglichkeiten der interventionellen Radiologie mit der konventionellen Chirurgie kombinieren und so auch komplexe Fälle flexibel behandeln können. Hybrid-OPs sind besonders vorteilhaft in der Neurochirurgie, bei Gefäßinterventionen und onkologischen Eingriffen.

- Point-of-Care-Bildgebung: Der Bedarf an Point-of-Care-Bildgebungsgeräten, darunter tragbare Ultraschall- und Durchleuchtungsgeräte, steigt, da diese Geräte sofortige Bildgebungsergebnisse liefern – beispielsweise in Notfällen oder bei ambulanten Eingriffen. Diese Geräte werden jedoch in verschiedenen Szenarien eingesetzt, etwa in der Traumabehandlung, bei ambulanten diagnostischen Verfahren und an abgelegenen Orten, wo große Bildgebungsgeräte möglicherweise nicht verfügbar sind. Ein solcher Trend ist in Entwicklungsländern und auch in ländlichen Gesundheitseinrichtungen von großer Bedeutung, wo der Zugang zu hochmoderner interventioneller Radiologieausrüstung begrenzt ist.

Marktchancen für Geräte der interventionellen Radiologie

- Entstehung der interventionellen Onkologie als neues Subspezialgebiet: Die interventionelle Onkologie erlebt als neuer Teilbereich der interventionellen Radiologie ein starkes Wachstum und bietet Chancen sowohl für Behandler als auch für Gerätehersteller. RFA, MWA, TACE und andere Interventionen finden Anwendung im medizinischen Bereich zur effektiven Tumorablation, insbesondere bei Leberkrebs. Angesichts der weltweit steigenden Krebsinzidenz besteht ein großes Marktpotenzial für Geräte der interventionellen Radiologie in der interventionellen Onkologie.

- Fortschritte in der Robotik: Robotertechnologien revolutionieren die interventionelle Radiologie durch die Ermöglichung hochpräziser und minimalinvasiver Eingriffe. Komplexe Verfahren wie die Katheterplatzierung, die Stentimplantation und Biopsien werden zunehmend robotergestützt durchgeführt; Die Weiterentwicklung dieser neuen Technologien wird die Eingriffsdauer verkürzen, die Genauigkeit erhöhen und Komplikationen reduzieren sowie erhebliche Wachstumschancen für die robotergestützte interventionelle Radiologie eröffnen.

- Personalisierte und zielgerichtete Therapien: Mit der Weiterentwicklung des Konzepts der personalisierten Medizin steigt auch die Nachfrage nach interventioneller Radiologie in der Behandlung individueller Erkrankungen. In diesem Zusammenhang eröffnen zielgerichtete Therapien wie die Gentherapie, die präzise Verabreichungsmethoden erfordern, neue Anwendungsgebiete für interventionelle radiologische Techniken, darunter bildgestützte Instrumente zur gezielten Behandlung. Der Markt für interventionelle Radiologie wird daher mit einer steigenden Nachfrage nach Geräten konfrontiert sein, die solche fortschrittlichen Interventionen in der Onkologie und Neurologie ermöglichen.

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2025 | US$ 30.37 Billion |

| Marktgröße nach 2034 | US$ 47.99 Billion |

| Globale CAGR (2026 - 2034) | 5.89% |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026-2034 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Wichtigste Verkaufsargumente

- Umfassende Abdeckung: Der Bericht bietet eine umfassende Analyse der Produkte, Dienstleistungen, Typen und Endnutzer des Marktes für Geräte der interventionellen Radiologie und vermittelt so ein ganzheitliches Bild.

- Expertenanalyse: Der Bericht basiert auf dem fundierten Wissen von Branchenexperten und Analysten. Aktuelle Informationen: Der Bericht gewährleistet Geschäftsrelevanz durch die Berücksichtigung neuester Informationen und Datentrends. Anpassungsmöglichkeiten: Dieser Bericht kann an spezifische Kundenanforderungen angepasst werden und sich optimal in die Geschäftsstrategien integrieren. Der Forschungsbericht zum Markt für Geräte in der interventionellen Radiologie kann daher maßgeblich dazu beitragen, das Branchenszenario und die Wachstumsaussichten zu entschlüsseln und zu verstehen. Obwohl einige berechtigte Bedenken bestehen können, überwiegen die Vorteile dieses Berichts insgesamt die Nachteile.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für interventionelle Radiologiegeräte

Kostenlose Probe anfordern für - Markt für interventionelle Radiologiegeräte