Marktanteilsbericht, Größe, Analyse und Prognose für Niederspannungsantriebe 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognosen für Niederspannungsantriebe (2021 – 2031), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Antrieb (AC, DC, Servo), Nennleistung (<2,2 kW, 2,2 kW bis 7,4 kW, 7,5 kW bis 22 kW, 23 kW bis 75 kW, 76 kW bis 110 kW, 111 kW bis 500 kW und >500 kW), Anwendung (Pumpe, Lüfter, Förderband, Kompressor, Extruder und andere), Endbenutzer (Öl und Gas, Stromerzeugung, Bergbau und Zellstoff, Automobil, Lebensmittelverarbeitung und andere)

- Berichtsdatum : Apr 2026

- Berichtscode : TIPRE00002786

- Kategorie : Elektronik und Halbleiter

- Status : Demnächst

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 150

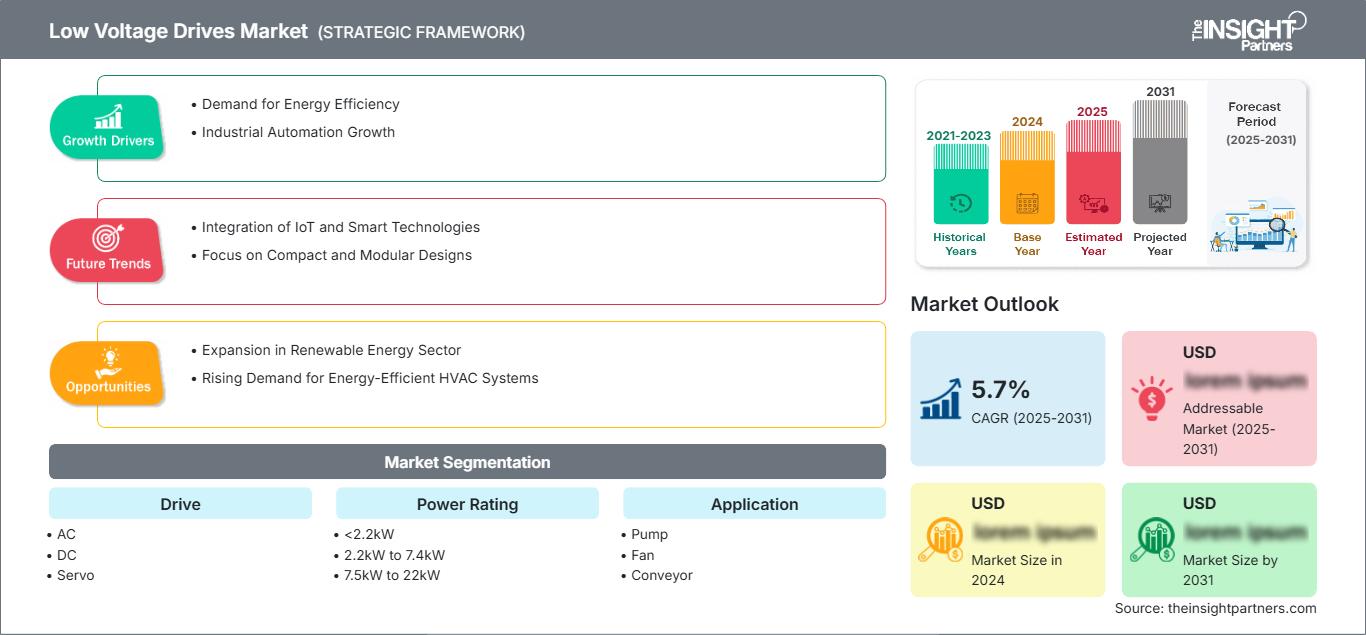

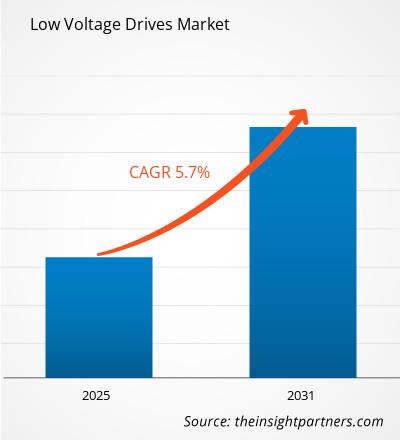

Der Markt für Niederspannungsantriebe wird voraussichtlich zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,7 % verzeichnen, wobei die Marktgröße von XX Millionen US-Dollar im Jahr 2024 auf XX Millionen US-Dollar im Jahr 2031 anwachsen wird.

Der Bericht ist nach Antrieb (AC, DC, Servo), Nennleistung (<2,2 kW, 2,2 kW bis 7,4 kW, 7,5 kW bis 22 kW, 23 kW bis 75 kW, 76 kW bis 110 kW, 111 kW bis 500 kW und >500 kW), Anwendung (Pumpe, Lüfter, Förderband, Kompressor, Extruder und andere), Endverbraucher (Öl und Gas, Stromerzeugung, Bergbau und Zellstoff, Automobil, Lebensmittelverarbeitung und andere) segmentiert. Die globale Analyse ist weiter auf regionaler Ebene und nach den wichtigsten Ländern aufgeschlüsselt. Der Bericht bietet den Wert in USD für die oben genannte Analyse und Segmente.

Zweck des Berichts

Der Bericht „Markt für Niederspannungsantriebe“ von The Insight Partners zielt darauf ab, die aktuelle Situation und das zukünftige Wachstum sowie die wichtigsten treibenden Faktoren, Herausforderungen und Chancen zu beschreiben. Dies wird verschiedenen Geschäftspartnern Einblicke bieten, wie z. B.:

- Technologieanbieter/-hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und die potenziellen Wachstumschancen zu kennen, damit sie fundierte strategische Entscheidungen treffen können.

- Investoren: Um eine umfassende Trendanalyse hinsichtlich der Marktwachstumsrate, der finanziellen Marktprognosen und der Chancen entlang der Wertschöpfungskette durchzuführen.

- Regulierungsbehörden: Um Richtlinien und Überwachungsaktivitäten auf dem Markt zu regulieren, mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Investoren zu bewahren und die Integrität und Stabilität des Marktes aufrechtzuerhalten.

Marktsegmentierung für Niederspannungsantriebe Antrieb

- AC

- DC

- Servo

Nennleistung

- <2,2 kW

- 2,2 kW bis 7,4 kW

- 7,5 kW bis 22 kW

- 23 kW bis 75 kW

- 76 kW bis 110 kW

- 111 kW bis 500 kW

- >500 kW

Anwendung

- Pumpe

- Lüfter

- Förderband

- Kompressor

- Extruder

- Sonstige

Endbenutzer

- Öl und Gas

- Stromerzeugung

- Bergbau und Zellstoff

- Automobilindustrie

- Lebensmittelverarbeitung

- Sonstige

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Niederspannungsantriebe: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Wachstumstreiber für Niederspannungsantriebe

- Nachfrage nach Energieeffizienz: Energieeffizienz ist branchenübergreifend ein wachsendes Anliegen und veranlasst Unternehmen, in Technologien zu investieren, die den Energieverbrauch senken. Niederspannungsantriebe (LVDs) sind der Schlüssel zum Erreichen dieser Ziele, da sie den Betrieb von Elektromotoren in verschiedenen Anwendungen optimieren. Durch die Anpassung von Drehzahl und Drehmoment des Motors tragen LVDs dazu bei, Energieverschwendung zu minimieren, die Betriebseffizienz zu verbessern und Energiekosten zu senken. Diese Nachfrage nach energiesparenden Lösungen treibt den Markt für Niederspannungsantriebe an, insbesondere in Branchen wie Fertigung, Heizungs-, Lüftungs- und Klimatechnik und Wasseraufbereitung.

- Wachstum der industriellen Automatisierung: Der Ausbau der industriellen Automatisierung ist ein wichtiger Treiber für den Markt für Niederspannungsantriebe. Da Branchen zur Verbesserung der Produktivität automatisierte Systeme einführen, spielen LVDs eine entscheidende Rolle bei der Steuerung von Drehzahl und Betrieb von Motoren und gewährleisten so eine optimale Leistung. Automatisierte Systeme wie Förderbänder, Pumpen und Lüfter erfordern eine präzise Motorsteuerung, die LVDs bieten. Die steigende Nachfrage nach Automatisierung in Branchen wie der Fertigungs-, Automobil- und Prozessindustrie treibt den Bedarf an effizienteren und zuverlässigeren Niederspannungsantrieben voran.

Markttrends für Niederspannungsantriebe:

- Integration von IoT und intelligenten Technologien: Die Integration von IoT und intelligenten Technologien in Niederspannungsantriebe ist ein bemerkenswerter Trend auf dem Markt. IoT-fähige Niederspannungsantriebe ermöglichen Fernüberwachung, vorausschauende Wartung und Leistungsanalyse in Echtzeit und helfen Unternehmen, Ausfallzeiten zu reduzieren und die Effizienz zu optimieren. Dieser Trend zu intelligenten Antrieben ist besonders ausgeprägt in Branchen wie Heizungs-, Lüftungs- und Klimatechnik, Wasseraufbereitung und Fertigung, in denen kontinuierlicher Betrieb und Echtzeit-Datenanalyse entscheidend sind. Da die Industrien zunehmend nach Automatisierungs- und Fernsteuerungsmöglichkeiten suchen, erfreuen sich intelligente Niederspannungsantriebe zunehmender Beliebtheit.

- Fokus auf kompakte und modulare Designs: Hersteller von Niederspannungsantrieben konzentrieren sich auf kompakte und modulare Designs, um der wachsenden Nachfrage nach platzsparenden Lösungen gerecht zu werden. Diese kompakten Antriebe lassen sich leichter in bestehende Systeme integrieren und bieten mehr Flexibilität in verschiedenen Anwendungen. Darüber hinaus ermöglichen modulare Designs Anpassung und Skalierbarkeit und erfüllen so die spezifischen Bedürfnisse von Branchen mit unterschiedlichen Betriebsanforderungen. Dieser Trend hilft Unternehmen, Installationskosten zu senken und die Raumnutzung zu optimieren, während gleichzeitig ein hohes Maß an Leistung und Energieeffizienz aufrechterhalten wird.

Marktchancen für Niederspannungsantriebe

- Expansion im Sektor der erneuerbaren Energien: Die zunehmende Nutzung erneuerbarer Energiequellen wie Solar- und Windenergie bietet erhebliche Chancen für den Markt für Niederspannungsantriebe. Diese Systeme erfordern häufig eine präzise Steuerung von Motoren und Anwendungen mit variabler Drehzahl für Pumpen, Lüfter und Kompressoren. Niederspannungsantriebe sind in Systemen für erneuerbare Energien unverzichtbar, um die Effizienz zu verbessern und einen reibungslosen Betrieb zu gewährleisten. Mit dem weiteren Wachstum des Marktes für erneuerbare Energien wird die Nachfrage nach Niederspannungsantrieben in Energieerzeugungs-, -speicherungs- und -verteilungssystemen steigen und neue Möglichkeiten für Hersteller schaffen.

- Steigende Nachfrage nach energieeffizienten HLK-Systemen: Energieeffizienz in Heizungs-, Lüftungs- und Klimaanlagen (HLK) ist ein wichtiger Treiber im Markt für Niederspannungsantriebe. Unternehmen und Privatkunden versuchen, ihre Energiekosten zu senken. LVDs bieten eine effiziente Lösung durch die Steuerung der Motordrehzahl in HLK-Systemen. Die Nachfrage nach energieeffizienten Systemen steigt, insbesondere in Regionen mit extremen Klimabedingungen. Dies bietet LVD-Herstellern erhebliche Wachstumschancen, um die steigende Nachfrage nach energiesparenden HLK-Lösungen zu decken und den Markt voranzutreiben.

Regionale Einblicke in den Markt für Niederspannungsantriebe

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Niederspannungsantriebe im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Niederspannungsantrieb

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ XX million |

| Marktgröße nach 2031 | US$ XX Million |

| Globale CAGR (2025 - 2031) | 5.7% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Antrieb

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte bei Niederspannungsantrieben: Verständnis der Auswirkungen auf die Geschäftsdynamik

Der Markt für Niederspannungsantriebe wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Niederspannungsantriebe Übersicht der wichtigsten Akteure

Wichtige Verkaufsargumente

- Umfassende Abdeckung: Der Bericht analysiert umfassend Produkte, Dienstleistungen, Typen und Endnutzer des Marktes für Niederspannungsantriebe und bietet einen ganzheitlichen Überblick.

- Expertenanalyse: Der Bericht basiert auf dem umfassenden Verständnis von Branchenexperten und Analysten.

- Aktuelle Informationen: Der Bericht gewährleistet Geschäftsrelevanz durch die Berichterstattung über aktuelle Informationen und Datentrends.

- Anpassungsoptionen: Dieser Bericht kann an spezifische Kundenanforderungen angepasst werden und passt sich optimal an die Geschäftsstrategien an.

Der Forschungsbericht zum Markt für Niederspannungsantriebe kann daher dazu beitragen, die Branchensituation und die Wachstumsaussichten zu entschlüsseln und zu verstehen. Obwohl es einige berechtigte Bedenken geben kann, überwiegen die Vorteile dieses Berichts tendenziell die Nachteile.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für Niederspannungsantriebe

Kostenlose Probe anfordern für - Markt für Niederspannungsantriebe