Marktgröße, Nachfrage und Wachstum des Militärlastwagenmarktes bis 2034

Marktgröße und Prognose für Militär-Lkw (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Abdeckung des Berichts: Nach Anwendung (Bodenunterstützung, taktische Kriegsführung, Aufklärung, Militärtransport und Sonstiges), Technologie (autonome und manuell gesteuerte Fahrzeuge) und Geografie.

- Status : Veröffentlicht

- Berichtscode : TIPRE00007100

- Kategorie : Luft- und Raumfahrt und Verteidigung

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 18, 2026

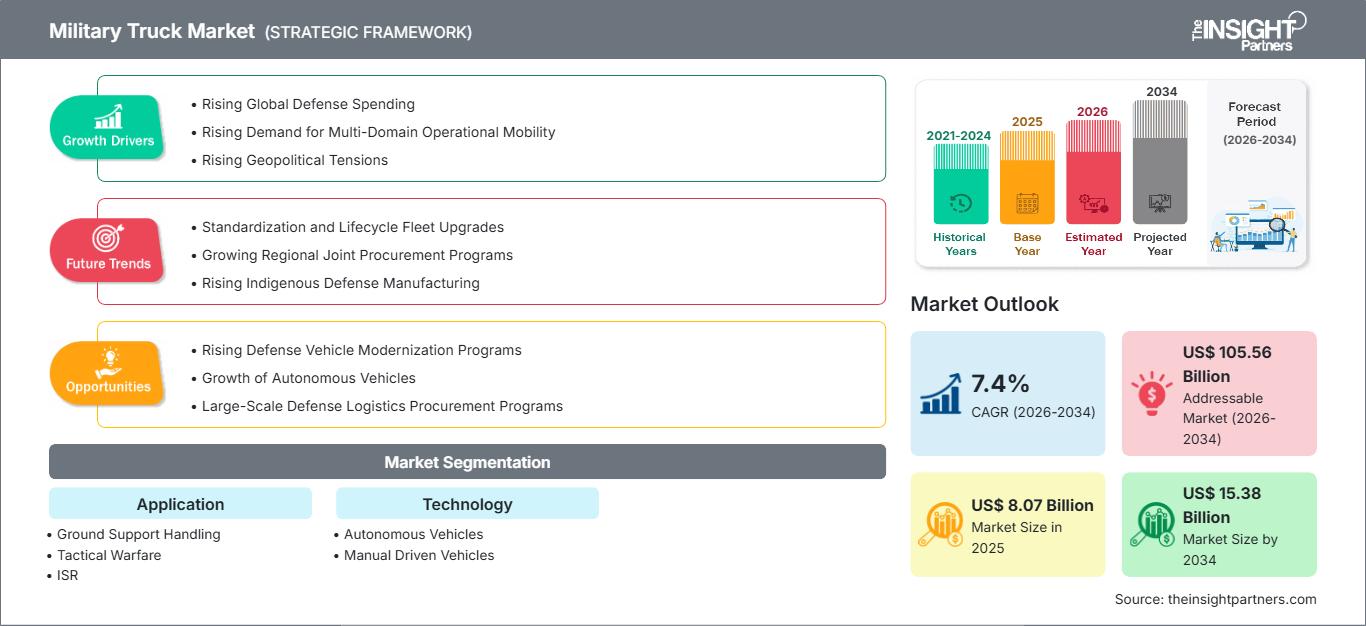

Der Markt für Militärlastwagen wird im Jahr 2025 voraussichtlich ein Volumen von 8,07 Milliarden US-Dollar erreichen und bis 2034 auf 15,38 Milliarden US-Dollar anwachsen; für den Zeitraum 2026–2034 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,4 % erwartet.

Marktanalyse für Militär-Lkw

Die Marktanalyse für Militär-Lkw deutet auf ein starkes Wachstumspotenzial hin, das durch steigende Anforderungen an die Verteidigungslogistik, Modernisierungsprogramme des Militärs und zunehmende Investitionen in taktische Fahrzeuge getrieben wird. Der Markt ist nach Anwendung und Technologie segmentiert, wobei der Militärtransport aufgrund des wachsenden Bedarfs an sicherem Truppen-, Waffen-, Treibstoff- und Versorgungsgütertransport in Kampf- und abgelegenen Einsatzgebieten das führende Anwendungssegment darstellt. Zunehmende geopolitische Spannungen, Bedenken hinsichtlich der Grenzsicherheit und Katastrophenschutzeinsätze beschleunigen den Einsatz moderner Militär-Lkw bei den Streitkräften weltweit. Technologisch dominieren manuell gesteuerte Fahrzeuge weiterhin den Markt aufgrund ihrer Betriebssicherheit, der einfacheren Wartung und der Kompatibilität mit der bestehenden militärischen Infrastruktur. Autonome Militär-Lkw gewinnen jedoch aufgrund von Fortschritten in den Bereichen künstliche Intelligenz, autonome Navigationssysteme und Konvoi-Automatisierung zunehmend an Bedeutung. Die wichtigsten Marktteilnehmer konzentrieren sich auf Forschung und Entwicklung, um die Mobilität, Nutzlastkapazität, Kraftstoffeffizienz und Gefechtsfeldkommunikationssysteme der Lkw zu verbessern. Steigende Verteidigungsaufträge und Initiativen zum Ausbau der Militärflotte dürften den Herstellern im Prognosezeitraum Wachstumschancen eröffnen.

Marktübersicht für Militär-Lkw

Der Markt für Militär-Lkw verzeichnet ein stetiges Wachstum aufgrund steigender globaler Verteidigungsausgaben, zunehmender geopolitischer Spannungen und kontinuierlicher Modernisierungsinitiativen in der Militärlogistik. Regierungen in Industrie- und Entwicklungsländern investieren in fortschrittliche Militärfahrzeuge, um die Mobilität, die operative Effizienz und die Unterstützungsfähigkeiten im Gefecht zu stärken. Militär-Lkw spielen eine entscheidende Rolle beim Truppentransport, der Güterlieferung, der Treibstoffversorgung, dem Waffentransport, der medizinischen Evakuierung und taktischen Unterstützungseinsätzen und sind somit unverzichtbare Ausrüstung für moderne Streitkräfte. Technologische Fortschritte wie verbesserter Panzerschutz, optimierte Navigationssysteme, Hybridantriebstechnologien und fortschrittliche Kommunikationssysteme treiben das Marktwachstum an. Die steigende Nachfrage nach robusten, geländegängigen und kraftstoffsparenden Militär-Lkw ermutigt die Hersteller zur Entwicklung von Verteidigungstransportplattformen der nächsten Generation mit überlegener Mobilität und operativer Leistungsfähigkeit. Zunehmende Beschaffungsprogramme und die Erneuerung veralteter Militärfahrzeugflotten stützen den Markt zusätzlich. Nordamerika und Europa bleiben aufgrund starker Verteidigungsinvestitionen Schlüsselmärkte, während der asiatisch-pazifische Raum ein rasantes Wachstum verzeichnet, das durch verstärkte Modernisierungsbemühungen des Militärs und den Ausbau der Verteidigungskapazitäten in Schwellenländern angetrieben wird.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Militär-Lkw: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Militär-Lkw

Markttreiber:

- Steigende globale Verteidigungsausgaben für Militärlastwagen: Steigende Verteidigungshaushalte in den wichtigsten Volkswirtschaften treiben die Nachfrage nach modernen Militärlastwagen an, da sich die Länder auf die Stärkung ihrer Logistikfähigkeiten, die Verbesserung der Mobilität auf dem Schlachtfeld und die Modernisierung der militärischen Transportinfrastruktur konzentrieren.

- Wachsende Nachfrage nach taktischen und hochbelastbaren Militärlastwagen: Der zunehmende Bedarf an leistungsstarken Militärlastwagen, die in der Lage sind, Truppen, Treibstoff, Munition und schwere Ausrüstung in anspruchsvollem Gelände zu transportieren, beschleunigt das Wachstum auf dem globalen Markt für Militärlastwagen.

- Zunehmende geopolitische Konflikte und humanitäre Einsätze: Anhaltende geopolitische Spannungen, grenzüberschreitende Konflikte und Katastrophenhilfseinsätze in Regionen wie Osteuropa, dem Nahen Osten und dem asiatisch-pazifischen Raum führen zu einer verstärkten Beschaffung von Militärlastwagen für den schnellen Einsatz und die logistische Unterstützung.

- Technologische Fortschritte bei Militär-Lkw-Systemen: Die Integration von fortschrittlicher Telematik, GPS-Navigation, Hybridantrieben, autonomen Fahrfunktionen und verbesserten Federungssystemen treibt die Innovation und die Einführung der nächsten Generation von Militär-Lkw weltweit voran.

- Militärische Modernisierungs- und Flottenersatzprogramme: Regierungen investieren in Modernisierungsinitiativen und den Ersatz veralteter Logistikflotten durch moderne Militärlastwagen, um die operative Effizienz und die Effektivität der Lieferkette zu steigern.

Marktchancen:

- Entwicklung autonomer Militärlastwagen: Der zunehmende Fokus auf autonome Konvoisysteme und selbstfahrende Logistikfahrzeuge schafft Wachstumschancen für Hersteller auf dem Markt für Militärlastwagen.

- Integration fortschrittlicher Kommunikations- und Flottenmanagementsysteme: Die zunehmende Nutzung von Echtzeit-Flottenverfolgung, Gefechtsfeldkommunikationssystemen und digitalen Logistikplattformen verbessert die Koordination und operative Effizienz bei militärischen Lkw-Einsätzen.

- Steigende Nachfrage nach hochmobilen und geländegängigen Lkw: Die Streitkräfte fordern robuste, geländegängige Militär-Lkw mit überlegener Mobilität, Ladekapazität und schneller Einsatzfähigkeit für moderne Gefechtsfeld- und Katastrophenschutzeinsätze.

- Modernisierung bestehender Militär-Lkw-Flotten: Groß angelegte Flottenmodernisierungsprogramme mit verbesserten Motoren, gepanzerten Kabinen und fortschrittlichen Logistikmodulen schaffen große Chancen für Marktwachstum.

- Einführung von Hybrid- und Elektroantriebstechnologien: Die Entwicklung von hybridelektrischen Militärlastwagen zur Verbesserung der Kraftstoffeffizienz, Senkung der Betriebskosten und Steigerung der Nachhaltigkeit dürfte zukünftige Marktchancen eröffnen.

Marktbericht für Militär-Lkw: Segmentierungsanalyse

Der Markt für Militärfahrzeuge ist in verschiedene Kategorien unterteilt, um ein detailliertes Verständnis der Materialart und des Endnutzers zu ermöglichen:

Auf Antrag:

- Transport von Bodenmaterial: Militärfahrzeuge für den Transport von Bodenmaterial sind darauf ausgelegt, Kampfeinsätze durch Pionierhilfe, Materialtransport, Feldwartung, Bergungsmissionen und logistische Koordination in anspruchsvollen Gefechts- und abgelegenen Gebieten zu unterstützen. Diese Fahrzeuge gewährleisten einen reibungslosen Ablauf der Operationen der Fronttruppen, indem sie den schnellen Transport wichtiger Ressourcen und Unterstützungssysteme ermöglichen.

- Taktische Kriegsführung: Der Bereich der taktischen Kriegsführung stellt ein wichtiges Anwendungsgebiet für Militärlastwagen dar, da diese für Truppentransport, Munitionsversorgung, Waffentransport, Treibstofflieferung und schnelle Verlegungsoperationen eingesetzt werden. Ihre hohe Mobilität, Ladekapazität und Anpassungsfähigkeit machen sie zu unverzichtbaren Ressourcen in modernen Kampf- und missionskritischen Umgebungen.

- ISR: Militärfahrzeuge mit integrierten Aufklärungs-, Überwachungs- und Aufklärungssystemen (ISR) werden zur Unterstützung der Gefechtsfeldüberwachung, der Kommunikationsweiterleitung, des Sensoreinsatzes und mobiler Führungsoperationen eingesetzt. Fortschrittliche Vernetzungssysteme und Bordtechnologien verbessern das Lagebewusstsein und den Datenaustausch in Echtzeit zwischen den militärischen Einheiten.

- Militärtransport: Militär-Lkw für Transportaufgaben sind speziell für den sicheren und effizienten Transport von Personal, schwerem Gerät, Waffen, Treibstoff und Versorgungsgütern über weite Strecken und in schwierigem Gelände konzipiert. Diese Fahrzeuge zeichnen sich durch Langlebigkeit, hohe Nutzlastkapazität und zuverlässige Leistung unter extremen Einsatzbedingungen aus.

- Sonstige: Das Segment „Sonstige“ umfasst spezialisierte Militär-Lkw-Anwendungen wie Katastrophenhilfe, Friedensmissionen, Grenzschutz, medizinische Evakuierung, technische Unterstützung und Notfalllogistik. Diese Lkw sind für vielseitige Einsatzmöglichkeiten konzipiert und gewährleisten operative Effizienz und Sicherheit in unterschiedlichen und risikoreichen Umgebungen.

Durch Technologie:

- Autonome Fahrzeuge

- Fahrzeuge mit manuellem Antrieb

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für Militär-Lkw

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 8,07 Milliarden US-Dollar |

| Marktgröße bis 2034 | 15,38 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,4 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch Bewerbung

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Bereich Militär-Lkw: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Militärfahrzeuge wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern die Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Militär-Lkw nach Regionen

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, angetrieben durch steigende Militärausgaben und die Nachfrage nach autonomen Militärfahrzeugen. Die aufstrebenden Märkte in Lateinamerika und im Nahen Osten/Afrika bieten Anbietern von Militär-Lkw unerschlossene Möglichkeiten.

Der Markt für Militärfahrzeuge weist in den verschiedenen Regionen unterschiedliche Wachstumsraten auf. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Zunehmende Initiativen zur Modernisierung der Verteidigung, steigende Militärausgaben und wachsende Investitionen in fortschrittliche Logistik- und Mobilitätssysteme treiben die starke Nachfrage nach Militärlastwagen in ganz Nordamerika an.

- Die Einführung digitaler Flottenmanagementsysteme, autonomer Konvoitechnologien und hybrider Antriebslösungen verändert die Beschaffungs- und Einsatzstrategien für Militär-Lkw in der gesamten Region.

2. Europa

- Zunehmende geopolitische Spannungen, NATO-Verpflichtungen und ein verstärkter Fokus auf die Verteidigungsbereitschaft beschleunigen die Beschaffung von Militärlastwagen für logistische Unterstützung, Truppenbewegungen und operative Lieferketten in ganz Europa.

- Die zunehmende Betonung modularer Lkw-Plattformen, kraftstoffsparender Konstruktionen und schnell einsetzbarer Logistikfahrzeuge fördert Innovationen bei europäischen Militär-Lkw-Herstellern.

3. Asien-Pazifik

- Territoriale Streitigkeiten, Bedenken hinsichtlich der Grenzsicherheit und groß angelegte militärische Modernisierungsprogramme erhöhen die Nachfrage nach Militärlastwagen im gesamten asiatisch-pazifischen Raum.

- Steigende Investitionen in die heimische Produktion und strategische Partnerschaften mit globalen Rüstungsherstellern verändern die Beschaffungsdynamik und die Lieferketten des regionalen Militärlastwagens.

4. Süd- und Mittelamerika

- Zunehmende Herausforderungen im Bereich der inneren Sicherheit, der Bedarf an Grenzschutz und Initiativen zur Modernisierung der Verteidigung unterstützen die schrittweise Ausweitung der Beschaffungsprogramme für Militärlastwagen in Süd- und Mittelamerika.

- Regierungen konzentrieren sich auf kosteneffektive Flottenmodernisierungen, Sanierungsprogramme und Mehrzweck-Logistikfahrzeuge, um die operative Effizienz im Rahmen begrenzter Verteidigungsbudgets zu steigern.

5. Naher Osten und Afrika

- Andauernde Konflikte, Anti-Terror-Einsätze und regionale Instabilität treiben die Nachfrage nach Militärlastwagen im Nahen Osten und in Afrika an.

- Steigende Investitionen in die heimische Produktion, Flottenmodernisierungsprogramme und robuste Geländefahrzeuge für die Logistik unterstützen den Ausbau der militärischen Lkw-Kapazitäten in der gesamten Region.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz etablierter Unternehmen wie BAE Systems Plc (GB), Thales SA (Frankreich) und Lockheed Martin Corp (USA) stark. Regionale und spezialisierte Anbieter wie Rheinmetall AG (Deutschland) und General Dynamics Corp (USA) tragen ebenfalls zur Wettbewerbslandschaft in verschiedenen Regionen bei.

Ein stark wettbewerbsorientiertes Umfeld zwingt Unternehmen dazu, einzigartige Produkte und Dienstleistungen anzubieten, darunter:

- Vertikale Integration und Skalierung

- Technologische Partnerschaften

- Geografischer Fußabdruck

Chancen und strategische Schritte

- Konsolidierung durch Fusionen und Übernahmen

- Investitionen in Automatisierung

- Diversifizierung in wachstumsstarke Branchen

- Nachhaltigkeit und umweltfreundliche Lösungen

Die wichtigsten Unternehmen auf dem Markt für Militärfahrzeuge sind:

- Ashok Leyland Ltd (Indien)

- BAE Systems Plc (UK)

- General Dynamics Corp (USA)

- Rheinmetall AG (Deutschland)

- Tata Motors Ltd (Indien)

- Thales SA (Frankreich)

- Lockheed Martin Corp (USA)

- Oshkosh Corp (USA)

- Patria Oyj (Finnland)

- KMW+NEXTER Defense Systems NV (Niederlande)

Weitere im Rahmen der Studie analysierte Unternehmen:

- Arquus SAS

- Otokar Otomotiv ve Savunma Sanayi A.Ş.

- IVECO Defence Vehicles SpA

- Singapore Technologies Engineering Ltd

- Navistar Defense LLC

- Mahindra Defence Systems Ltd

- NIMR Automotive LLC

- Paramount Group Ltd

- SC Group Global Ltd (Marke Supacat)

- Force Protection Industries Inc.

- EXCALIBUR ARMY spol. s ro

- Denel Land Systems SOC Ltd

- Hyundai Rotem Company

- Hanwha Aerospace Co., Ltd.

- China North Industries Group Corporation Limited

- FNSS Savunma Sistemleri A.Ş.

- BMC Otomotiv Sanayi ve Ticaret A.Ş.

- Armoured Vehicles Nigam Limited (AVNL)

- Tatra-Verteidigungsfahrzeug als

- John Cockerill Defense SA

- JSC Forschungs- und Produktionsgesellschaft UralVagonZavod

- GAZ Group LLC

- Dongfeng Motor Corporation

- JCBL Limited

- INKAS Armored Vehicle Manufacturing Ltd.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Militär-Lkw

- Die Rheinmetall AG mit Sitz in Düsseldorf und der spanische Technologiekonzern Indra haben eine Absichtserklärung zur Produktion von Militärfahrzeugsystemen unterzeichnet: Im März 2026 unterzeichneten die Rheinmetall AG mit Sitz in Düsseldorf und der spanische Technologiekonzern Indra eine Absichtserklärung zur Vertiefung ihrer strategischen Zusammenarbeit, insbesondere bei der Produktion von Militärfahrzeugsystemen für die Streitkräfte Europas und Lateinamerikas.

- Oshkosh Defense LLC stellt autonome Mehrzweckfahrzeuge vor: Im Oktober 2025 präsentiert Oshkosh Defense LLC, ein Unternehmen der Oshkosh Corporation, seine Familie autonomer Mehrzweckfahrzeuge (FMAV) auf der Jahrestagung und Ausstellung der Association of the United States Army (AUSA) vom 13. bis 15. Oktober 2025 in Halle B, Stand 1625. Angesichts der beschleunigten Transformation der US-Armee demonstriert Oshkosh, wie die FMAV-Plattformen die Modernisierungsprioritäten für präzises Feuer auf große Entfernungen, robuste Verbände und skalierbare Autonomie unterstützen und sofort einsatzbereite, serienbasierte Lösungen liefern, die Risiken reduzieren und die Fähigkeiten von Soldaten in umkämpften Gebieten erhöhen.

Marktbericht für Militär-Lkw: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Militär-Lkw (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Militär-Lkw auf globaler, regionaler und Länderebene für alle abgedeckten Segmente

- Trends auf dem Markt für Militär-Lkw sowie Dynamiken wie Fahrer, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Militär-Lkw: Wichtige Trends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, führenden Akteuren und aktuellen Entwicklungen auf dem Markt für Militär-Lkw

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends