Marktübersicht für postakute Versorgung, Wachstum, Trends, Analyse, Forschungsbericht (2022-2030)

Marktgröße und Prognosen für die postakute Versorgung (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Servicetyp (Pflegeeinrichtungen, stationäre Rehabilitationseinrichtungen, Krankenhäuser für Langzeitpflege, häusliche Pflegedienste und andere), Alter (ältere Menschen, Erwachsene und andere), Krankheitszustände (Amputationen, Wundversorgung, Hirnverletzungen und Rückenmarksverletzungen, neurologische Störungen und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00030106

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 160

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 12, 2024

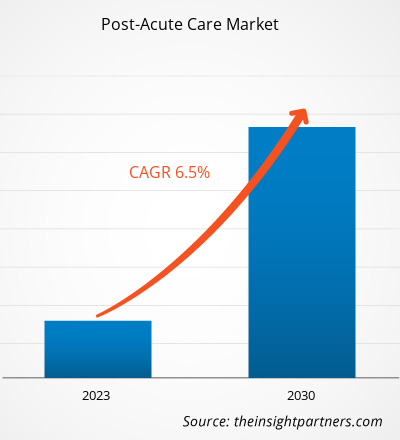

[Forschungsbericht] Der Markt für postakute Versorgung soll von 715,19 Milliarden US-Dollar im Jahr 2022 auf 1.186,29 Milliarden US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % erwartet.

Markteinblicke und Analystenansichten:

Die Ausweitung des Marktes für postakute Pflege wird auf die steigende Zahl chronischer Erkrankungen und die zunehmende Zahl chirurgischer Eingriffe aufgrund der Prävalenz chronischer Erkrankungen zurückgeführt. Postakute Pflegeeinrichtungen bieten Patienten Hilfe, damit sie wieder zu Kräften kommen und nach Hause zurückkehren können. Patienten erhalten diese Hilfe nach einem Krankenhausaufenthalt aufgrund einer Verletzung, Krankheit oder Operation. Postakute Pflege wird manchmal als Alternative zu einem Krankenhausaufenthalt angeboten, je nach Art der Krankheit oder Verletzung. Je nach Schwere der Erkrankung kann dies einen Aufenthalt in einer Akutpflegeeinrichtung, häusliche Pflege oder eine kontinuierliche ambulante Therapie umfassen.

Wachstumstreiber und Herausforderungen:

Kleine und große Unternehmen, die im Markt für postakute Pflege tätig sind, verfolgen verschiedene Strategien wie geografische Expansion, Einführung neuer Produkte und technologische Fortschritte, um ihre Umsätze zu steigern. Einige der jüngsten Entwicklungen im Markt für postakute Pflege sind unten aufgeführt.

- Im Juli 2023 ging Innovaccer Inc. eine Partnerschaft mit Post Acute Analytics (PAA) ein, um Gesundheitssysteme bei der Bereitstellung einer patientenzentrierten, wertorientierten Versorgung zu unterstützen. Auf der Grundlage der Daten- und Analyseplattform „Best in KLAS“ von Innovaccer und der integrierten Point-of-Care-KI-Plattform von PAA können Gesundheitsdienstleister Behandlungspfade optimieren und die Echtzeitüberwachung des Fortschritts der Patienten während der gesamten Akut- und Postakutversorgung unterstützen.

- Im September 2022 arbeiteten Maryland Post-Acute Care Associations und Real Time Medical Systems mit CRISP zusammen, um Pflegeeinrichtungen mit einem staatlich festgelegten Health Information Exchange (HIE)-Programm zu verbinden. Das innovative Programm würde Pflegeeinrichtungen Ressourcen und Werkzeuge bieten, um sich durch Datentransparenz besser mit verschiedenen Arten von Gesundheitsdienstleistern abzustimmen, um die Gesundheitskosten zu senken, die Versorgung zu verbessern und die Zahl der Krankenhauswiederaufnahmen bei den am stärksten gefährdeten Bevölkerungsgruppen zu senken.

- Im September 2022 ging das Michigan Health Information Network (MiHIN) eine Partnerschaft mit dem größten Anbieter elektronischer Patientenakten für die postakute Versorgung, PointClickCare, für dessen Cloud-basierte Software ein. Im Rahmen dieser Partnerschaft wollten sie 250 neuen Anbietern und Fallmanagern der postakuten Versorgung den Austausch von Echtzeitdaten über den Health Information Exchange (HIE) ermöglichen. Das MiHIN zielt darauf ab, die Zusammenarbeit im Gesundheitswesen, die Koordinierung der Versorgung und die Interoperabilität voranzutreiben und zu vertiefen, indem es in jeder Behandlungsphase Zugang zu Echtzeitinformationen bietet.

- Im September 2023 ging Medline eine Partnerschaft mit SNF Metrics ein, um Pflegeheimen eine Business-Intelligence-Lösung mit schnellen und umsetzbaren Daten zu Risiken, Forderungen, klinischer Versorgung, Personalausstattung und Kostenerstattung anzubieten. Im Rahmen dieser Partnerschaft kündigte das Unternehmen eine Erweiterung seines Portfolios an Technologielösungen für die postakute Pflege für Pflegeheime an.

Die aktive Teilnahme der Marktteilnehmer an Expansionen, Partnerschaften sowie Fusionen und Übernahmen fördert das Wachstum des Marktes für die postakute Versorgung.

Pflegeheime und Pflegeeinrichtungen sowie andere Einrichtungen der Altenpflege leiden unter ständigem Personalmangel. Einer Analyse des US Bureau of Labor Statistics zufolge verloren nach März 2020 während der COVID-19-Pandemie rund 200.000 Menschen ihre Arbeitsplätze in der Pflege, was das Personal dieser Einrichtungen dazu zwang, auf Arbeitsplätze zu wechseln, die ihren Bedarf deckten. Einer aktuellen Umfrage der American Health Care Association zufolge haben viele Pflegeheimanbieter Schwierigkeiten, Personal einzustellen; rund 60 % der teilnehmenden Einrichtungen gaben an, dass sich ihre Personalsituation seit Januar 2022 verschlechtert habe. Dieselbe Quelle erwähnte, dass mehr als 50 % der Altenpflegeeinrichtungen ihre Neuaufnahmen begrenzen mussten, da sie nicht genügend Personal hatten, um ihre Bewohner zu versorgen. Darüber hinaus machen rund 55 % der US-Pflegeheime aufgrund von Personalmangel finanzielle Verluste, wobei 52 % der Umfrageteilnehmer zugaben, dass sie den Betrieb der Einrichtungen kein weiteres Jahr aufrechterhalten könnten. Daher wird erwartet, dass sich die Herausforderungen im Zusammenhang mit diesem anhaltenden Arbeitskräftemangel in den kommenden Jahren verschärfen werden, da Fachkräfte im Gesundheitswesen in den Ruhestand gehen oder sich aufgrund konkurrenzfähiger Löhne, Burnout und neuer Möglichkeiten nach anderen Arbeitsplätzen umsehen. Daher behindert ein Mangel an qualifizierten Arbeitskräften das Wachstum des Marktes für postakute Pflege.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für postakute Versorgung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der Markt für postakute Pflege ist nach Serviceart, Alter, Krankheitszustand und Geografie unterteilt. Der Markt für postakute Pflege ist nach Serviceart in Pflegeheime, stationäre Rehabilitation, Langzeitpflegekrankenhäuser, häusliche Pflegedienste und andere unterteilt. Der Markt für postakute Pflege ist nach Alter in ältere Menschen, Erwachsene und andere unterteilt. Im Jahr 2022 hatte das Segment der älteren Menschen den größten Marktanteil. Der Markt für postakute Pflege ist nach Krankheitszustand in Amputationen, Wundversorgung, Hirn- und Rückenmarksverletzungen, neurologische Erkrankungen und andere unterteilt. Geografisch ist der Markt für die postakute Versorgung in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland und übriges Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien, Südostasien und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der Markt für postakute Pflege ist nach Dienstleistungsart in Pflegeheime, stationäre Rehabilitation, Langzeitpflegekrankenhäuser, häusliche Pflegedienste und andere unterteilt. Im Jahr 2022 hielt das Segment der Pflegeheime den größten Marktanteil. Das Segment der häuslichen Pflegedienste wird voraussichtlich zwischen 2022 und 2030 mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen. Pflegeheime (SNFs), die ein wesentlicher Bestandteil der postakuten Pflege sind, bieten Patienten und Bewohnern, die nicht für sich selbst sorgen können, Pflege und medizinische Versorgung. SNFs bieten Kurzzeitpflege an, die darauf ausgerichtet ist, Patienten dabei zu helfen, nach einer Verletzung, einem Eingriff oder einer Krankheit wieder in die Lage zu versetzen, ihre täglichen Aktivitäten wieder aufzunehmen. Je nach Bedarf des Patienten kann auch an abgelegenen Orten Pflege angeboten werden. Einige von SNFs angebotene postakute Pflegedienste umfassen Wundversorgung, Schmerzbehandlung, Medikamentenmanagement, IV-Therapie, Ernährungsberatung und -unterstützung, Physiotherapie, Ergotherapie, Logopädie und Psychotherapie/Verhaltensgesundheitsdienste. Krankenhäuser und Pflegeheime arbeiten zusammen, um patientenorientierte Pflegepläne zu erstellen, die ihnen helfen, mögliche Wiedereinweisungen zu vermeiden. Die häusliche Pflege zielt darauf ab, Personen mit unterschiedlichem Pflegegrad dabei zu helfen, zu Hause zu bleiben, anstatt in einer Langzeitpflegeeinrichtung oder einem Pflegeheim zu bleiben. Laut dem 2022 veröffentlichten Bericht von FSG, INC wächst die indische häusliche Gesundheitspflegebranche (HHC) in bemerkenswertem Tempo. Es wird erwartet, dass sie im Jahr 2022 jährlich um ~19 % wächst, was auf die wachsende geriatrische Bevölkerung, die niedrigeren Kosten der häuslichen Pflege als bei Krankenhausaufenthalten und die zunehmende Nuklearisierung von Familien zurückzuführen ist. Zu den Hauptvorteilen der häuslichen Pflege gehören daher die Kosteneffizienz mit hervorragenden klinischen Ergebnissen, da Patienten durch die Inanspruchnahme dieser Dienste je nach Dienstleistung fast 20–50 % der Kosten im Vergleich zu einer regulären Krankenhausbehandlung sparen.

Der Markt für postakute Pflege ist nach Alter in Senioren, Erwachsene und andere unterteilt. Im Jahr 2022 hielt das Segment der Senioren den größten Marktanteil. Das Segment der Erwachsenen wird im Zeitraum 2022–2030 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Patienten im Alter von 65 Jahren und älter leiden tendenziell an mehr chronischen Begleiterkrankungen und Behinderungen. Diese Personen benötigen eine altersgerechte Behandlung, um das Risiko unerwünschter Ereignisse während des Krankenhausaufenthalts zu verringern. Laut den im UptoDate Journal veröffentlichten Daten müssen ältere Erwachsene mehr als doppelt so häufig ins Krankenhaus wie Erwachsene mittleren Alters. Fast 17 % der Amerikaner im Alter von 65 Jahren und älter werden mindestens einmal pro Jahr ins Krankenhaus eingeliefert, während nur 8 % der Erwachsenen aus der Altersgruppe von 45–64 Jahren ins Krankenhaus mussten. Zu den häufigsten Diagnosen für die Aufnahme bei älteren Patienten zählen Herz-Kreislauf-Erkrankungen und Sepsis. Obwohl ältere Patienten die gleiche durchschnittliche Aufenthaltsdauer haben, d. h. 5 Tage, wie Erwachsene, benötigen sie nach der Entlassung mehr Unterstützung, möglicherweise aufgrund funktioneller Behinderungen und medizinischer Komplexität. Fast 70 % der Erwachsenen ab 65 Jahren benötigen bei ihrer Entlassung eine postakute Pflege, die unter anderem von Pflegeheimen oder Anbietern häuslicher Krankenpflege bereitgestellt wird. Im Vergleich dazu entscheiden sich 23 % der Erwachsenen mittleren Alters (45–64 Jahre), eine postakute Pflege in Anspruch zu nehmen.

Der Markt für postakute Pflege ist nach Krankheitszustand in Amputationen, Wundversorgung, Hirn- und Rückenmarksverletzungen, neurologische Erkrankungen und andere unterteilt. Im Jahr 2022 hatte das Segment der neurologischen Störungen den größten Marktanteil. Der Markt für dieses Segment wird voraussichtlich zwischen 2022 und 2030 mit der höchsten CAGR wachsen.

Regionale Analyse:

Geografisch ist der Markt für postakute Pflege in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum Wachstum des globalen Marktes für postakute Pflege bei. Der asiatisch-pazifische Raum dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für postakute Pflege verzeichnen.Der Markt für postakute Pflege in den USA wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende geriatrische Bevölkerung und eine wachsende Zahl von Produkteinführungen durch wichtige Akteure angetrieben. Das Alter ist ein bedeutender Risikofaktor für chronische Krankheiten, da Menschen über 60 im Allgemeinen eine geschwächte Immunität haben. Laut einer 2020 vom Population Reference Bureau veröffentlichten Studie betrug die Bevölkerung der über 65-Jährigen in den USA im Jahr 2020 55 Millionen, und die Zahl wird bis 2060 voraussichtlich auf 95 Millionen ansteigen. Laut den Centers for Disease Control and Prevention (CDC) erleiden jedes Jahr fast 735.000 Amerikaner einen Herzinfarkt, von denen 525.000 Patienten einen ersten Herzinfarkt hatten, während 210.000 Patienten in der Vergangenheit bereits einen Herzinfarkt erlitten hatten. Laut dem US Census Bureau leiden in den USA 2,5 Millionen Menschen über 75 Jahre an einer Aortenstenose, was 12,4 % der Bevölkerung über 75 Jahre entspricht. Ein im Journal der American Heart Association veröffentlichter Artikel nennt die Mitralklappeninsuffizienz als häufigste Klappenerkrankung in den USA. Sie betrifft fast 1 von 10 Menschen im Alter von 75 Jahren oder älter. In den USA besteht eine hohe Nachfrage nach postakuten Pflegediensten für Patienten mit Herz-Kreislauf-Erkrankungen und die geriatrische Bevölkerung, was den Markt im Land antreibt.

Umfang des Marktberichts zur postakuten Versorgung

Regionale Einblicke in den Markt für postakute Pflege

Die regionalen Trends und Faktoren, die den Markt für postakute Pflege im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der postakuten Pflege in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für postakute Pflege

Umfang des Marktberichts zur Postakutversorgung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 715,19 Milliarden US-Dollar |

| Marktgröße bis 2030 | 1.186,29 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 6,5 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Servicetyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für postakute Pflege wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für postakute Pflege tätigen Unternehmen sind:

- Amedisys Inc

- Covenant Care Kalifornien LLC

- Sonoma Postakut

- Victoria Post Akut

- Mission Hills Postakutversorgung

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für postakute Pflege

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind einige der wichtigsten Initiativen wichtiger Akteure auf dem Markt für postakute Versorgung aufgeführt:

- Im Januar 2023 gründeten AdventHealth und die University of Chicago Medicine gemeinsam UChicago Medicine AdventHealth. Damit erwarb UChicago Medicine eine Mehrheitsbeteiligung an AdventHealths Betrieb in der Region der Großen Seen, zu dem vier Krankenhäuser in Illinois in Bolingbrook, Glendale Heights, Hinsdale und La Grange sowie ein Netzwerk von mehr als 50 Arztpraxen und ambulanten Einrichtungen gehören.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem Markt für postakute Pflege sind Amedisys Inc, Covenant Care California LLC, Sonoma Post-Acute, Victoria Post Acute, Mission Hills Post Acute Care, Vineyard Post Acute, Brookdale Senior Living Inc, The Alden Network, AdventHealth und Bella Vista Health Center. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihre Produktpalette in Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so die Marktexpansion zu erleichtern.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends