Markt für medizinische Personalbeschaffung – Erkenntnisse durch globale und regionale Analyse – Prognose bis 2031

Marktgröße und Prognose für die medizinische Personalbeschaffung (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Kandidaten (Gesundheitsfachkräfte, Gesundheitsinformatiker, Biologen und Medizinwissenschaftler, medizinische Sozialarbeiter, medizinische Vertreter und andere), Dienstleistungen (Managed Services, Personalbeschaffungsdienste, spezialisierte Pflegedienste, häusliche Pflegedienste und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00002891

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 13, 2024

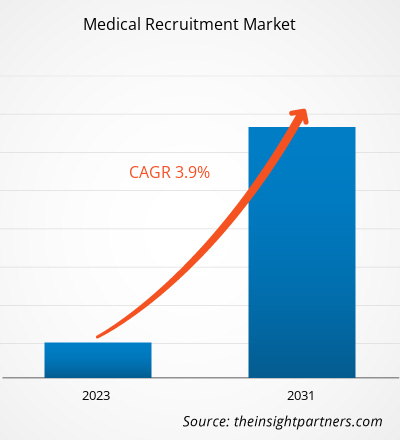

Der Markt für die Personalbeschaffung im medizinischen Bereich wurde im Jahr 2021 auf 9,2 Milliarden US-Dollar geschätzt und soll bis 2031 13,7 Milliarden US-Dollar erreichen. Von 2023 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,9 % erwartet.

Wachsende Investitionen im medizinischen Sektor und eine steigende Nachfrage nach qualitativ hochwertiger Pflege werden voraussichtlich auch weiterhin die wichtigsten Trends auf dem Markt für die Personalbeschaffung im medizinischen Bereich bleiben.

Medizinische RekrutierungMarktanalyse

Engpässe bei Gesundheitsfachkräften

Laut dem UNICEF-Bericht herrschte bereits vor der COVID-19-Pandemie weltweit ein Mangel an Gesundheitspersonal. Die Krise bei der Anwerbung und Bindung von medizinischem Personal hat wirtschaftliche und gesundheitliche Folgen und führt zu Engpässen in Ländern mit niedrigem und mittlerem Einkommen. Der Bericht von Gitnux: A Global Commerce Media LLC Company enthüllte Statistiken, denen zufolge im Jahr 2021 weltweit 17 Millionen Gesundheitspersonal fehlten. Darüber hinaus waren im Vereinigten Königreich im Jahr 2020 etwa 50.000 Mitarbeiter des National Health Service (NHS) von Engpässen betroffen. Die COVID-19-Pandemie stellte eine gewaltige Herausforderung dar, das Gesundheitspersonal aufrechtzuerhalten. Außerdem herrscht ein kritischer Mangel an Fachkräften im Bereich der Gesundheits- und Verhaltensgesundheit, insbesondere in marginalisierten ländlichen und städtischen Gemeinden. Dieser Mangel an Arbeitskräften ist angesichts der alternden Bevölkerung, die zu einem Anstieg chronischer Krankheiten und psychischer Erkrankungen führt, schwer zu bewältigen und trägt zum Zugang zu Gesundheitsdiensten bei. Um diesem Mangel an Gesundheitspersonal und Pflegekräften entgegenzuwirken, haben viele Gesundheitsdienstleister daher die kurzfristige Lösung gewählt, reisende Pflegekräfte einzustellen. Daher dürfte eine solche kurzfristige Lösung, nämlich die Einstellung von Gesundheitspersonal, die durch die Krise entstandene Lücke schließen und den medizinischen Bedarf der Patienten decken. Sie ist einer der einflussreichsten Faktoren für das Marktwachstum.

Überblick über den medizinischen Rekrutierungsmarkt

Technologie, Innovation und intelligente Lösungen beeinflussen die medizinische Personalbeschaffung weiterhin erheblich. Der Mangel an medizinischem Fachpersonal und das Outsourcing von Rekrutierungsprozessen (RPO) sind die einflussreichsten Faktoren, die für das Wachstum des medizinischen Personalbeschaffungsmarktes verantwortlich sind. Der technologische Fortschritt ist ein wichtiger Trend für das Wachstum des medizinischen Personalbeschaffungsmarktes. Die Talentstrategie Scorecard bietet lukrative Marktchancen für das Wachstum des medizinischen Personalbeschaffungsmarktes.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Personalbeschaffung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für die medizinische PersonalbeschaffungRecruitmentMarket Drivers and Opportunities

Recruitment Process Outsourcing (RPO) zur Förderung des MarktesRPO) to Favor Market

RPO ist eine effektive Lösung für Gesundheitssysteme, bei denen ein externer Dienstleister mit der Personalbeschaffungs- und Personalabteilung der Organisation zusammenarbeitet, um Kandidaten schnell und effizient einzustellen. Außerdem führen Ungleichgewichte zwischen Angebot und Nachfrage in der Gesundheitsorganisation zu Burnout des Personals, Klinikmangel und Pensionierungen von Pflegekräften. Daher konzentrieren sich RPO-Teams in solchen Fällen auf die täglichen Aufgaben im Zusammenhang mit der Rekrutierung von Kandidaten, damit sich die Personalabteilung auf strategische Initiativen konzentrieren kann. Darüber hinaus kann das RPO-Team die Einstellungskosten senken, was Vorteile wie die kostengünstige Festanstellung und die Zeitarbeit bietet und letztendlich die Produktivität der Gesundheitsorganisation verbessert. Beispielsweise benötigte ein gemeindebasiertes, gemeinnütziges Gesundheitssystem für mehr als 100 Tage eine bestimmte Anzahl von Mitarbeitern für ein neues Operationszentrum. Nachdem sich das Gesundheitsunternehmen mit dem RPO-Team von AMN Healthcare zusammengeschlossen hatte, reduzierte es den Auftragsrückstand im ersten Monat um 15 %, verringerte seine Abhängigkeit von Zeitarbeitskräften und besetzte im Rahmen einer dreijährigen Partnerschaft ein Ziel von insgesamt 700 Stellen. Daher werden immer mehr RPO-Ansätze erheblich dazu beitragen, den Mangel an Gesundheitsversorgung weltweit zu verringern und so das Marktwachstum voranzutreiben.

Strategie zur Talentsuche im Gesundheitswesen – Eine Gelegenheit, innovative Optionen für die medizinische Rekrutierung bereitzustellen

Die „Talent Strategy Scorecard“ ist eine solche Strategie zur Talentsuche. Die „Talent Strategy Scorecard“ ist eine beratende Bewertung, die wichtige Kennzahlen zur Talentgewinnung und betriebliche Faktoren analysiert, die die Rekrutierung und Bindung von Mitarbeitern im Gesundheitswesen vorantreiben. Durch die Verwendung der Scorecard können Gesundheitsorganisationen einen Fahrplan zur Verbesserung der Talentsuche, der Fähigkeiten, Fachgebiete und Erfahrungen entwickeln. Beispielsweise konnte die Organisation durch die Implementierung der „Talent Strategy Scorecard“ durch AMN Health, RPO, die Kosten pro Einstellung um 12 % senken, was einer jährlichen Chance von 4,6 Millionen US-Dollar für das Unternehmen entsprach. Außerdem arbeitete das Unternehmen AMN Health RPO mit mehreren Organisationen zusammen, um den Einstellungsprozess zu optimieren, die Erfahrung der Kandidaten zu verbessern und die Präsenz in den sozialen Medien zu erhöhen, wobei der Schwerpunkt auf der Verbesserung des Rufs der Gesundheitsbranche lag. Daher spielt eine solche ganzheitliche und agile Talentoptimierungsstrategie eine entscheidende Rolle, um mit der Talentsuche, der Fluktuationsrate und der sich ständig ändernden Nachfrage nach Gesundheitspersonal konkurrieren zu können. Daher wird eine ganzheitliche und agile Talentoptimierungsstrategie den Anbietern von Talentsuchdiensten lukrative Marktchancen bieten, um Innovationen voranzutreiben und in den kommenden Jahren beträchtliche Marktanteile zu erobern.

Segmentierungsanalyse des Marktberichts zur medizinischen Personalbeschaffung

Wichtige Segmente, die zur Ableitung der Analyse des Marktes für die Personalbeschaffung im medizinischen Bereich beigetragen haben, sind Bewerbung und Dienstleistungen.

- Basierend auf der Kandidatur ist der Markt für medizinische Personalbeschaffung in Gesundheitsfachkräfte, Gesundheitsinformationstechniker, Bio- und Medizinwissenschaftler, medizinische Sozialarbeiter, medizinische Vertreter und andere unterteilt. Das Segment der Gesundheitsfachkräfte könnte im Jahr 2023 einen größeren Marktanteil halten.

- Nach Dienstleistungen ist der Markt in Managed Services, Personalbeschaffungsdienste, spezialisierte Pflegedienste, häusliche Pflegedienste und andere unterteilt. Das Segment Managed Services könnte im Jahr 2023 den größten Marktanteil halten.

Marktanteilsanalyse für die medizinische Personalbeschaffung nach Geografie

Der geografische Umfang des Berichts zum Markt für medizinische Personalbeschaffung ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika.

Nordamerika dominiert den Markt für medizinische Personalbeschaffung. In Nordamerika machen die USA einen beträchtlichen Anteil der medizinischen Personalbeschaffung aus. Die Präsenz führender medizinischer Personalbeschaffungsdienstleister in den USA und die hohe Akzeptanz technologisch fortschrittlicher Dienste sind die einflussreichsten Faktoren für das Marktwachstum. Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

Medizinische PersonalbeschaffungMarktnachrichten und aktuelle Entwicklungen

Der Markt für medizinische Personalbeschaffung wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für medizinische Personalbeschaffung und Strategien:

- Im Mai 2023 hat die Association for Advancing Physician and Provider Recruitment (AAPPR) sechs neue Partnerschaften geschlossen. Zu diesen Partnerschaften gehören Jackson Physician Search, Jackson +Coker Locum Tenens, CHG Healthcare und PracticeLink. Um die Herausforderungen und die Komplexität der Rekrutierung, Einarbeitung und Bindung von Ärzten und Leistungserbringern anzugehen, ist AAPPR außerdem eine Partnerschaft mit zwei weiteren Organisationen eingegangen. Dazu gehören LocumTenens.com und Doximity. AAPPR wird mit diesen sechs Unternehmen zusammenarbeiten, um die Mission der Organisation zu unterstützen, die Rekrutierung im Gesundheitswesen voranzutreiben und die Patientenversorgung zu verbessern, indem sie Fachkräfte für die Rekrutierung von Ärzten und Leistungserbringern mit hochwertiger Ausbildung, Ressourcen und Verbindungen ausstattet, um der Gemeinschaft besser zu dienen.

Regionale Einblicke in den Markt für medizinische Personalbeschaffung

Die regionalen Trends und Faktoren, die den Markt für medizinische Personalbeschaffung im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für medizinische Personalbeschaffung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum medizinischen Rekrutierungsmarkt

Umfang des Marktberichts zur medizinischen Personalbeschaffung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 9,2 Milliarden US-Dollar |

| Marktgröße bis 2031 | 13,7 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 3,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente |

Nach Kandidatur

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Markt für medizinische Personalbeschaffung: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für medizinische Personalbeschaffung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen, die auf dem Markt für medizinische Personalbeschaffung tätig sind, sind:

- Impellam-Gruppe,

- Alltagsgesundheitsgruppe,

- CCM Recruitment International,

- CPL Gesundheitswesen,

- Proklinisch,

- Euromotion,

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für medizinische Personalbeschaffung

Marktbericht zur medizinischen Personalbeschaffung - Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Personalbeschaffung im Gesundheitswesen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends